- 更新日 : 2026年6月4日

住宅借入金等特別控除申告書の書き方は?ケース別の注意点も解説

銀行から届く書類を見ながら欄の順に転記すれば、年末調整で税金が戻ります。

- 残高証明書の金額を①から⑧へ順に書き写す

- ペアローンや連帯債務は負担割合で計算する

- 期限内に出せば12月か1月の給与へ反映される

借り換えや贈与があると調整が必要なため、迷ったら早めに勤務先や税務署へ相談しましょう。

2年目以降の住宅ローン控除を受けるには、年末調整で「住宅借入金等特別控除申告書」の提出が必要です。しかし、計算式や記入欄が複雑で「書き方がわからない」と悩む方も多いはず。

本記事では、申告書の書き方をステップ形式で分かりやすく解説します。残高証明書からの転記方法や間違いやすい「取得対価」との比較計算はもちろん、ペアローン・連帯債務・借り換えといったケース別の注意点も網羅。さらに、提出期限や還付スケジュール、書類を紛失した際の再発行手続きまで、年末調整をスムーズに完了させるための情報を完全ガイドします。

目次

年末調整で必要な8つ以上の書類(2025年最新版)を一括で簡単にダウンロードできます。

紙での年末調整を行っている企業さまや、年末調整の書類について必要なものを事前に確認しておきたい方も含め、ぜひお気軽にご利用ください。

住宅借入金等特別控除申告書の書き方は?

金融機関の「残高証明書」と、申告書下部(証明書欄)の数字を使い、①から⑧の順に計算して記入します。

準備:用意する2つの書類

書き方に入る前に、書類を確認しておきましょう。

1. 住宅借入金等特別控除申告書(兼証明書)

令和7年以降の年末調整から対象の調書方式を選択した人は、税務署が金融機関から住宅ローンの残高情報の提出を受けるため、すでに残高等の情報が印字された申告書を受け取れます。

- 注意: 下半分は「証明書」です。絶対に切り離さずにそのまま会社へ提出します。

2. 住宅取得資金に係る借入金の年末残高等証明書

- 入手先: 住宅ローンを組んでいる金融機関から郵送(10月〜11月頃)。

- 特徴:「年末時点で借金がいくら残っているか」が記載されたハガキ等の書類です。

- 注意: 2か所以上から借りている場合は、すべての証明書が必要です。調書方式の場合には不要です。

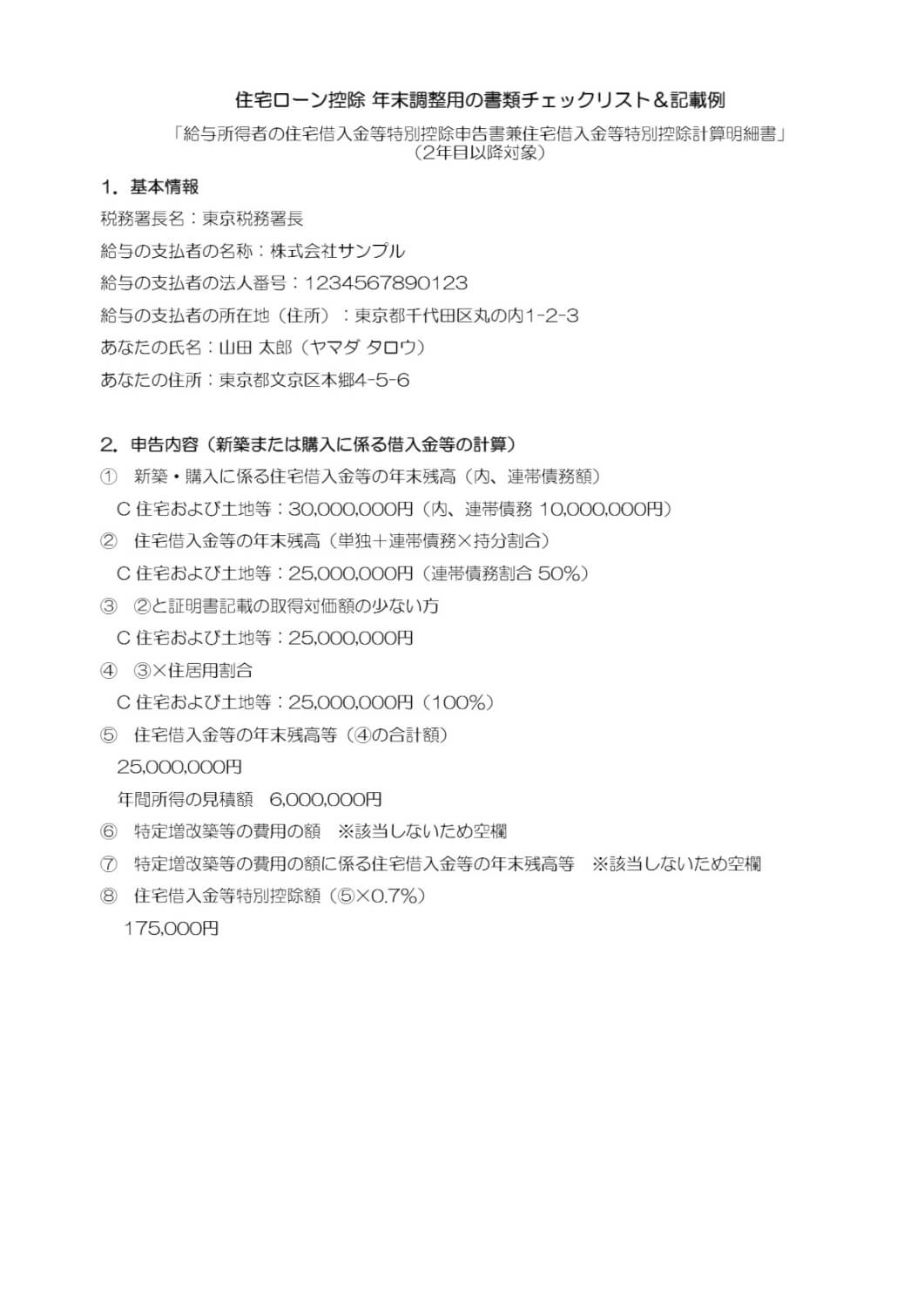

ステップ1:ローン残高の転記(①・②)

金融機関の「残高証明書」を見ながら記入します。

- ①「新築、購入及び増改築等に係る住宅借入金等の年末残高」

残高証明書の「年末残高(予定額)」をそのまま転記します。 - ②「住宅借入金等の年末残高」

連帯債務がなければ、①と同じ金額を記入します。

ステップ2:取得対価との比較(③)

ここが間違えやすいポイントです。必ず比較を行ってください。

- ③「②と証明事項の取得対価の額…のいずれか少ない方の金額」

申告書の下半分(証明書欄)に印字されている「取得対価の額(ロまたはホ欄など)」を探します。

その印字額と、上記②の金額を比べ、少ない方の金額を③に記入します。

(理由:ローンの残高が家の購入価格を超えている場合、購入価格が上限となるため)

ステップ3:居住用割合と控除対象額(④〜⑥)

一般的な住宅の場合、以下の流れで転記します。

- ④「③ ×『居住用割合』」

証明書欄の「居住用割合」(通常100%)を掛けます。100%なら③と同額です。 - ⑤「住宅借入金等の年末残高等」

④の金額をそのまま記入します。 - ⑥「特定増改築等の費用の額/特定増改築等の費用の額に係る住宅借入金等の年末残高等…計算の基礎となる借入金等の年末残高」

特定増改築等住宅借入金等特別控除を受ける場合のみ記入が必要です。

ステップ4:控除額の算出(⑧)

いよいよ今年の控除額を計算します。

- ⑧「(特定増改築等)住宅借入金等特別控除額」

⑥の金額 × 控除率(申告書に印字された率) = 今年の控除額

100円未満は切り捨てて記入します。

年間所得の見積額

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

年末調整で従業員がやりがちな8つの間違い

年末調整で従業員の方々がやりがちな8つのミスをとりあげ、正しい対応方法についてまとめました。

年末調整業務をスムーズに完了させるための、従業員向けの配布資料としてもご活用いただけます。

扶養控除等申告書 取り扱いガイド

扶養控除等申告書は、毎月の源泉徴収事務や年末調整の計算をするうえで必要不可欠な書類です。

扶養控除等申告書の基礎知識や具体的な記入方法、よくあるトラブルと対処方法などをわかりやすくまとめたおすすめのガイドです。

年末調整業務を効率化するための5つのポイント

「毎年年末調整のシーズンは残業が多くなりがち…」、そんな人事労務担当者の方に向けて年末調整業務をスムーズに行うためのポイントをまとめました。

スケジュールや従業員向け資料を作成する際の参考にしてください。

年末調整のWeb化、業務効率化だけじゃない3つのメリット

年末調整のWeb化=業務効率化のイメージが強いかもしれませんが、実際には労務担当者にしかわからない「もやもや」を解消できるメリットがあります。

この資料ではWeb化により業務がどう変わり、何がラクになるのかを解説します。

【ケース別】住宅借入金等特別控除申告書の書き方の注意点

連帯債務やペアローン、贈与、借り換えなど、個別の事情がある場合は単純な転記だけでは計算が合わないため注意が必要です。

年末調整で最も質問が多いのがこの「特殊ケース」の書き方です。ご自身の状況に当てはまるものがないか、必ず確認してください。

ケース1:夫婦や親子で「ペアローン」を組んでいる

自分の借入金残高のみを使って、自分の申告書を作成します。

ペアローンは、夫婦それぞれが銀行と契約を結んでいる(お互いが主債務者である)状態です。

- ①欄には、自分名義の残高証明書の金額だけを記入します。

- 相手の残高や収入を記入する必要はありません。

- 「連帯債務」に関する欄はすべて空欄です。

ケース2:夫婦で収入合算して「連帯債務」で借りている

「連帯債務」欄への記入と、負担割合に応じた計算が必要です。

一つのローン契約を、収入合算などをして二人で返済義務を負っている状態です。

- 「連帯債務による…」欄: 金融機関からの残高証明書の金額(ローン全体の残高)を記入します。

- 「備考欄」: パートナー(連帯債務者)の氏名・住所・勤務先等を記入します。

- ①欄の計算: ローン残高 × 自分の負担割合(%) = 自分の残高として①に記入します。

- ※負担割合は、初年度の確定申告時に決めた割合です(申告書右側の備考欄などに印字されていることが多いです)。

ケース3:住宅購入資金の「贈与」を受けた

「取得対価の額」が贈与分差し引き後の金額になっているかを確認し、比較計算を行います。

親などから資金援助を受けた場合、控除対象となる住宅価格(取得対価)の上限が下がります。

- ステップ2の「取得対価の額(③欄)」の記入時に注意してください。

- 申告書下部(証明書欄)に印字されている「取得対価の額」は、すでに贈与額を差し引いた金額になっているはずです。

- この印字金額とローン残高を比較し、少ない方を適用します。

ケース4:より低い金利へ「借り換え」をした

新しいローンの残高をそのまま書いてはいけません。調整計算が必要です。

借り換えによって、手数料や諸費用を含んでローンを組み直した場合、元のローン残高より金額が増えていることがあります。控除対象はあくまで「当初の住宅購入にかかった借入金」に限られるため、増えた分は対象外とする計算が必要です。

- 計算式: 新ローンの年末残高 × (借り換え直前の旧ローン残高 ÷ 借り換え直後の新ローン借入額)

- 上記で算出した金額を①欄(年末残高)に記入します。

- ※計算が複雑になるため、借り換えを行った年は人事担当者へ申し出るか、別途計算明細書を添付することをおすすめします。

ケース5:転勤で主たる生計維持者が「単身赴任」中

本人が住んでいなくても、家族が住んでいれば控除は継続可能です。

- あなたの住所欄: 現在住んでいる「単身赴任先」の住所を記入します。

- 備考欄: 以下の2点を必ず記入してください。

「単身赴任のため、生計を一にする親族が居住中」である旨。

「対象家屋の住所(家族が住んでいるマイホームの住所)」 - ※これを書かないと、申告書の住所(赴任先)と証明書の住所(マイホーム)が一致しないため、書類不備扱いになります。

ケース6:申告書に印字された「氏名・住所」が変わった

二重線で訂正し、余白に新しい情報を記入すればそのまま使用できます。

税務署から送られてくる申告書は、前年時点のデータで印字されています。結婚・離婚による改姓や、転居による住所変更があった場合は訂正が必要です。

- 印字されている古い氏名や住所を二重線で消します。

- その上下の余白部分に、現在の正しい氏名・住所を手書きで記入してください。

- ※2026年現在、訂正印は原則不要ですが、会社によっては求めている場合もあるため確認してください。

ケース7:今年の「所得」が所得制限を超えそう

所得要件を超過する場合、申告書を提出しても控除は受けられません(提出不要)。

副業や不動産売却などで所得が急増した年は注意が必要です。

- 2022年以降入居の方: 合計所得金額が2,000万円を超える年。

- 2021年以前入居の方: 合計所得金額が3,000万円を超える年。

- 床面積40㎡以上50㎡未満の住宅に入居の方: 合計所得金額が1,000万円を超える年。

- 明らかに超える場合は、年末調整での申告は不要です(提出しても0円になります)。

- ボーナス変動などでギリギリ超えるか不明な場合は、一旦提出しておいてください。年末調整計算時に所得オーバーと判明すれば、自動的に控除対象外として処理されます。

そもそも住宅借入金等特別控除申告書とは?

2年目以降、確定申告をせずに「年末調整」だけで控除を受けるための専用申告書です。

住宅ローン控除を受けるためには、1年目は必ず自分で「確定申告」を行う必要があります。しかし、2年目からはこの申告書を会社に提出することで、面倒な確定申告をスキップし、会社の給与計算内で税金の還付手続きを完了させることができます。 いわば「今年は会社で計算をお願いします」という意思表示をするための書類です。

- 1年目: 税務署へ行き、自分で計算して申告する(確定申告)。

- 2年目以降: この申告書を会社へ出すだけで、会社が代わりに計算してくれる(年末調整)。

また、この書類の最大の特徴は、「将来使う分(残り9年分など)まで一括で届く」という点です。 1年目の確定申告を済ませた年の10月頃に、税務署から冊子や束のような状態でまとめて郵送されます。毎年届くわけではないため、使わない未来の分の用紙を紛失してしまうケースもあります。

毎年1枚ずつ切り離して使用し、残りは翌年以降のために大切に保管しておく必要があります。電子交付を希望した場合には、毎年、自身のe-Taxメッセージボックスに届くので紛失の心配がありません。

従業員はアンケート回答するだけで書類提出が完了。管理画面で進捗がひと目でわかります。

マネーフォワード クラウド年末調整では、書類の配布・回収から年税額の計算、行政機関への電子手続きまで年末調整の業務すべてをクラウド化することができます。

住宅借入金等特別控除申告書の提出期限・還付時期と紛失時の再発行手続き

年末調整で書類を提出すれば、12月か1月の給与で還付されます。紛失時は再発行に数週間かかるため、即時の行動が必要です。

書き上げた「住宅借入金等特別控除申告書」はいつ提出し、いつお金が戻ってくるのでしょうか。ここではスケジュールの全体像と、万が一書類をなくしてしまった場合の対応について解説します。

提出から還付(お金が戻る)までのスケジュール

年内に書類を提出し、年末または年始の給与で「所得税」が還付されます。引ききれない分は翌年の「住民税」から引かれます。

一般的な企業のスケジュールは以下の通りです。

- 提出(11月上旬〜下旬):

勤務先が指定する「年末調整書類の提出期限」までに、作成した申告書と残高証明書を提出します。 - 還付(12月または1月):

計算が完了すると、12月の給与(または1月の給与)に「年末調整還付金」などが上乗せされる形で振り込まれます。 - 住民税の減税(翌年6月〜):

住宅ローン控除額が大きく、払った所得税だけでは引ききれなかった場合、残りの控除分は翌年6月からの住民税から自動的に差し引かれます(手続き不要)。

申告書や証明書を紛失した場合の再発行

税務署または銀行への依頼が必要です。どちらも即日発行はできないため、気づいた時点で直ちに行動してください。

書類が見当たらない場合は、発行元へ再発行を依頼します。

| 紛失した書類 | 依頼先・方法 | 所要期間の目安 |

|---|---|---|

| 住宅借入金等特別控除申告書

(兼 証明書) |

所轄の税務署

窓口または郵送で「再交付申請書」を提出します。 |

1週間〜数週間

※即日発行はできません。 |

| 残高証明書 | 借入先の金融機関

銀行の窓口やコールセンターへ連絡します。 |

1週間〜2週間

※銀行により異なります。 |

会社の提出期限に間に合わない場合は、一旦「住宅ローン控除なし」で年末調整を済ませ、書類が届き次第、自分で確定申告(還付申告)を行うことで控除を受けられます(5年間有効)。

住宅借入金等特別控除申告書に影響する税制改正とは?

令和8年度税制改正大綱により、住宅ローン控除の適用期限は令和7年12月31日から令和12年12月31日まで5年延長されました。入居年によって「控除率」「借入限度額」「所得制限」が大きく異なるため、申告書の印字内容が正しいか、改正履歴と照らし合わせて確認しましょう。

住宅借入金等特別控除申告書の下部(証明書欄)に印字されている数字は、あなたが「いつ入居したか」によって適用される法律が異なるため、人によってバラバラです。

2025年12月に公表された令和8年度税制改正大綱では、上記の5年延長に加えて、借入限度額の改定、子育て世帯・若者夫婦世帯(特例対象個人)を対象とした借入限度額の上乗せ措置、床面積40㎡以上50㎡未満の住宅に対する適用拡大などが盛り込まれました。

特に注意すべき改正ポイントは以下の5点です。

- 適用期限の延長: 令和7年12月31日 → 令和12年12月31日まで5年延長

- 控除率: 入居年により1.0%(令和3年末まで)または0.7%(令和4年以降・令和8年以降も維持)

- 借入限度額と省エネ基準: 令和8年〜令和12年入居分の借入限度額と、省エネ基準未達住宅の適用除外ルール

- 所得制限: 合計所得金額2,000万円以下(床面積40㎡以上50㎡未満の住宅については1,000万円以下)

- 特例対象個人への借入限度額上乗せ: 子育て世帯・若者夫婦世帯向けの借入限度額の上乗せ措置

1. 適用期限の5年延長(令和12年12月31日まで)

令和8年度税制改正大綱により、住宅ローン控除の適用期限は令和7年12月31日から令和12年(2030年)12月31日まで5年延長されました。

これまで「住宅ローン控除は令和7年末で終了」と案内されていましたが、令和8年度税制改正大綱により、令和12年12月31日までに居住の用に供した場合まで本特例を利用できることとなりました。すでに令和7年末までに入居した方の控除期間(10年または13年)は従前のまま継続され、令和8年以降に入居する方についても新たな借入限度額のもとで本特例の対象になります。

- 改正前: 令和7年(2025年)12月31日までの入居分が対象

- 改正後: 令和12年(2030年)12月31日までの入居分が対象(5年延長)

- 控除率・控除期間: 令和8年以降入居分も控除率0.7%を維持(控除期間は住宅区分により10年または13年)

なお、借入限度額は住宅区分や特例対象個人(子育て世帯・若者夫婦世帯)に該当するかどうかによって異なります。詳しくは次項「2. 控除率」以降で解説します。

2. 控除率(1.0% か 0.7% か)の違い

2022年(令和4年)を境に、控除率が1.0%から0.7%へ引き下げられ、令和8年度税制改正大綱でも0.7%が令和12年末まで維持されることが確認されました。申告書の計算(ステップ4)で使用する掛け率は、以下の通り分類されます。

- 2021年(令和3年)末までに入居: 原則 1.0%

- 2022年(令和4年)~2025年(令和7年)入居: 原則 0.7%

- 2026年(令和8年)~2030年(令和12年)入居: 原則 0.7%(維持)

- 確認方法: 申告書の下半分(証明書欄)の「ロ」や「ホ」の欄付近に、適用される率(%)が印字されています。計算時は必ずこの数字を使用してください。

出典:No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)|国税庁

3. 省エネ基準適合と借入限度額(令和8年〜令和12年入居/2024年・2025年入居)

2024年以降の入居では、省エネ基準を満たさない新築住宅は「控除対象外」となります。令和8年度税制改正大綱では、令和8年〜令和12年入居分についても住宅区分ごとの借入限度額が定められました。

2024年・2025年に入居した(またはする予定の)方については、環境性能に応じた厳格なルールが適用されます。

- 省エネ基準必須化: 2024年1月以降に建築確認を受けた新築住宅で、「省エネ基準」に適合しない場合、住宅ローン控除は受けられません(借入限度額0円)。

- 借入限度額の縮小: 長期優良住宅やZEH水準省エネ住宅などの認定がない「一般の省エネ適合住宅」の場合、借入限度額(控除対象となるローンの上限)が以前より引き下げられています。

- 確認方法: 申告書の証明書欄に記載された「借入限度額」を確認してください。

令和8年(2026年)〜令和12年(2030年)に入居する方については、令和8年度税制改正大綱により住宅区分ごとの借入限度額・控除率・控除期間が次のとおり示されました(認定住宅等の新築等の場合)。

| 住宅の区分 | 借入限度額 | 控除率 | 控除期間 |

|---|---|---|---|

| 認定住宅(認定長期優良住宅・認定低炭素住宅) | 4,500万円 | 0.7% | 13年 |

| ZEH水準省エネ住宅 | 3,500万円 | 0.7% | 13年 |

| 省エネ基準適合住宅(令和8年・令和9年入居のみ) | 2,000万円 | 0.7% | 13年 |

| 上記以外の住宅(買取再販住宅・既存住宅の取得・増改築等) | 2,000万円 | 0.7% | 10年 |

加えて、令和8年度税制改正大綱では次の新しい適用除外ルールも示されています。

- 令和10年1月以後に建築確認を受ける新築住宅: 一定のZEH水準省エネ基準を満たさない住宅は本特例の適用対象外となる予定です。

- 災害危険区域等に建築される新築住宅: 建替えを除き、令和10年1月以後に居住の用に供した場合は本特例の適用対象外となる予定です。

4. 所得制限(3,000万円・2,000万円・1,000万円)

合計所得金額の上限も入居年によって異なります。高所得者は申告前に要チェックです。

「年間所得の見積額」を記入する際、その金額が以下の基準を超えていると、その年は控除を受けられません。

- 2021年(令和3年)末までに入居: 合計所得金額 3,000万円以下

- 2022年(令和4年)以降に入居: 合計所得金額 2,000万円以下

- 床面積40㎡以上50㎡未満の住宅(別枠の所得要件): 合計所得金額 1,000万円以下

2022年以降に入居した方は、要件が1,000万円分厳しくなっています。「以前は受けられたのに、今年は受けられない」というケースが発生しやすいため注意が必要です。

また、令和8年度税制改正大綱により、床面積40㎡以上50㎡未満の住宅についても本特例の適用が認められる予定ですが、この小面積住宅区分に限っては合計所得金額1,000万円以下という別枠の所得要件が設けられます(2,000万円ではなく1,000万円で判定)。通常の2,000万円の所得制限とは別のルールとなるため、該当する住宅に入居する方は注意してください。

5. 特例対象個人(子育て世帯・若者夫婦世帯)への借入限度額上乗せ

子育て世帯や若者夫婦世帯(特例対象個人)が認定住宅等を新築等して令和8年〜令和12年に居住する場合、借入限度額に上乗せ措置が適用されます。

令和8年度税制改正大綱では、次のいずれかに該当する個人を「特例対象個人」と定義し、認定住宅等の新築等または既存住宅の取得について、借入限度額を上乗せする措置が設けられます。

- 年齢40歳未満で配偶者がいる人

- 年齢40歳以上で、40歳未満の配偶者がいる人

- 年齢19歳未満の扶養親族がいる人

特例対象個人が令和8年〜令和12年に認定住宅等を新築等して居住した場合の借入限度額は次のとおりです(新築等の場合)。

| 住宅の区分 | 特例対象個人の借入限度額 | (参考)一般の借入限度額 |

|---|---|---|

| 認定住宅 | 5,000万円 | 4,500万円 |

| ZEH水準省エネ住宅 | 4,500万円 | 3,500万円 |

| 省エネ基準適合住宅(令和8年・令和9年入居のみ) | 3,000万円 | 2,000万円 |

申告書の証明書欄に印字される借入限度額は、税務署が把握する年齢や世帯構成の情報に基づいて算定されます。ご自身が特例対象個人の要件に該当するか、印字されている借入限度額が上乗せ後の金額になっているかを確認しましょう。印字内容に疑問がある場合は、早めに所轄の税務署へ問い合わせることをおすすめします。

住宅借入金等特別控除申告書の書き方を確認して年末調整を完了しよう

本記事では、2年目以降の年末調整で必須となる住宅借入金等特別控除申告書の書き方について、最新の税制に基づき解説しました。

一見複雑に見える書類ですが、「残高証明書の転記」と「取得対価との比較」という基本手順を押さえれば、計算ミスを防ぐことができます。入居年による控除率の違いやペアローンなどの特殊ケースに注意し、正しい書き方で期限内に提出して、確実な税金還付を受けましょう。

本記事の内容は2025年12月公表の税制改正大綱をもとにしています。税制改正大綱は自民党が毎年12月頃に発表する改正のドラフトであり、国会での審議を経て翌年春頃に法律として制定されます。最終的に制定された法律の内容と異なる場合があります。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 年末調整業務

年末調整で源泉徴収票がないとどうなる?リスクや対処法を解説

従業員から前職の源泉徴収票が提出されない場合、正確な所得計算ができず、年末調整を実施できません。放置すると還付漏れや確定申告の対応負担につながり、労務トラブルの原因にもなり得ます。…

詳しくみる -

# 年末調整業務

源泉徴収票はペーパーレス化できる?進めるメリット・流れを解説

企業にとって、源泉徴収票の発行業務は毎年欠かせない手続きの1つです。しかし、従来の紙による発行は、印刷や郵送に時間とコストがかかる上、保管スペースの確保も必要です。近年では、こうし…

詳しくみる -

# 年末調整業務

年末調整の書類回収を効率化するには?電子化やソフト導入、選び方を解説

年末調整の書類回収を効率化する最善の方法は、年末調整ソフトを導入し電子化することです。そのため、電子化によって、申告書の計算・チェック・データ入力といった手作業が自動化され、担当者…

詳しくみる -

# 年末調整業務

【2026年】年末調整後の源泉徴収票の見方とは?いつ必要になる?

年末調整後に発行する源泉徴収票には、年収や1年間に納めた所得税額が記載されています。また、これらの数字をもとに、従業員のおおよその手取りを計算することもできます。 ここでは、源泉徴…

詳しくみる -

# 年末調整業務

【2026年】年末調整とは?必要書類まとめ・書き方を簡単解説!

年末調整は、1年間の納税額を確定させる重要な業務です。 年末調整の時期は、経理担当者は必要資料の作成だけではなく、従業員からの質問に対応するなど忙しくなります。 ここでは、最新版の…

詳しくみる -

# 年末調整業務

年末調整で配偶者控除を受けられないケースとは?結婚・共働き・扶養外の手続きを解説

配偶者が扶養に入らない場合、控除は受けられない? 配偶者の年収が207万円以下であれば、年末調整で配偶者特別控除として最大38万円を申告できます。 配偶者の給与年収136万円以下な…

詳しくみる