- 更新日 : 2025年10月31日

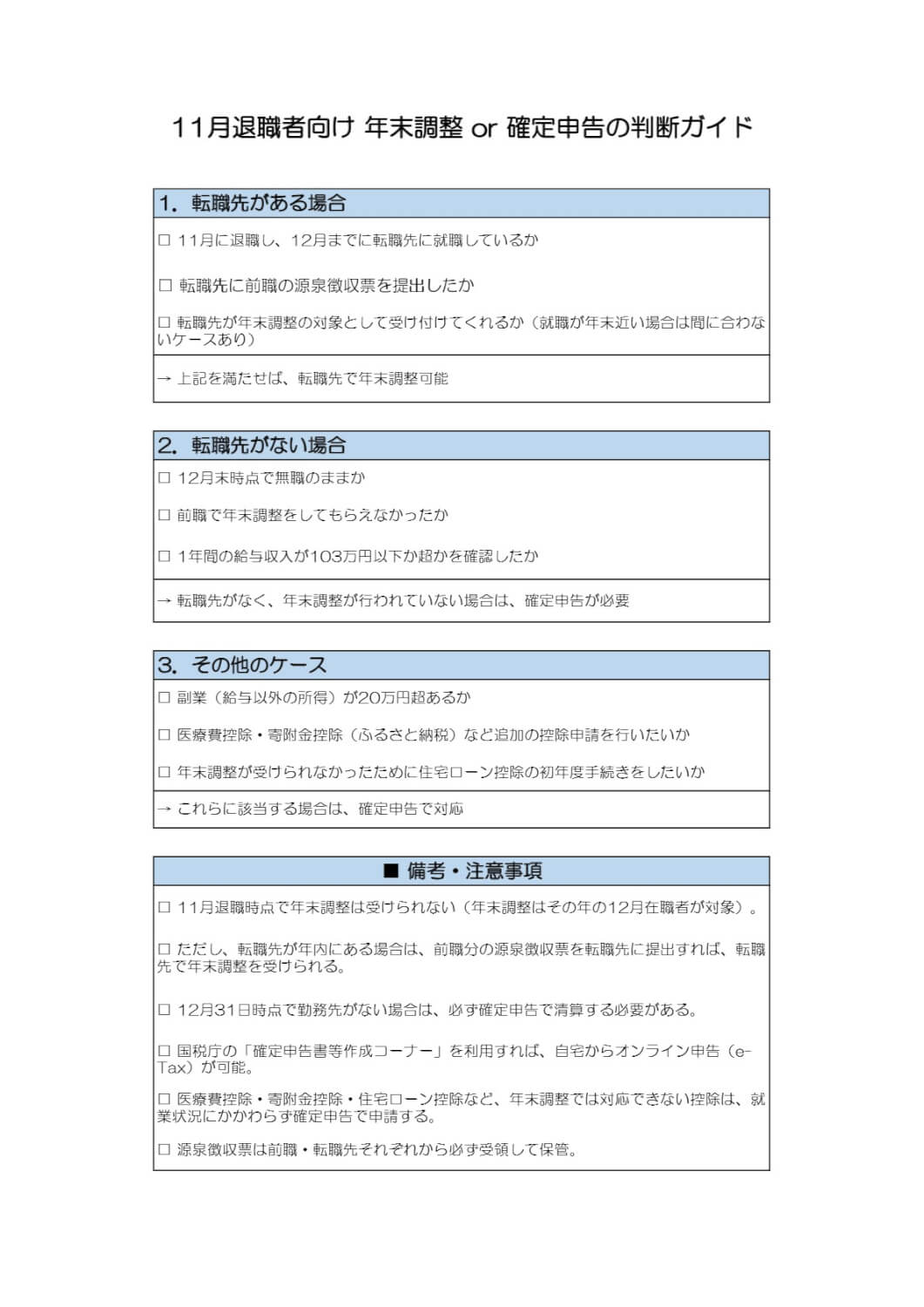

11月に退職したら年末調整はどうする?

11月に退職した場合、通常年末調整の対象にはなりません。源泉徴収票をもとに、翌年に自分で確定申告を行います。ただし年内に転職する場合は、転職先で年末調整を行います。ここでは、11月退職での年末調整の扱いについて解説するとともに、パートの場合や最終給与が12月支給の場合など、具体的なケースについても解説します。

目次

転職先が決まっている場合は転職先で年末調整を行う

11月で退職し、12月に転職している場合、年末調整は新しい勤務先で受けます。

そもそも年末調整は、その名の通り「年末」に行うものです。12月に会社が雇用している従業員の年末調整の手続きを行うため、それ以前に退職した従業員の分は実施できません。

11月退職でその年中に転職した場合は、新しい会社で年末調整を行いましょう。

もし入社予定日が翌年1月以降の場合はどうする?

11月に退職し、その年中に転職先が決まらない場合、年末調整が行えないことになります。心身の障害が著しいことによって退職した方で、退職したときにその年中に再就職ができない見込みの方は、例外的に退職前の会社で年末調整を行うケースがあります。しかし、たとえ転職先が決まっても、入社が翌年の1月以降となる場合は自分で確定申告を行うのが原則です。

確定申告を実施するのは、退職した翌年の2月16日~3月15日の間です。

通常、会社が給与を支給する場合には、源泉徴収という形で月々の給与から所得税が天引きされます。そのためまったく所得税を納付していないわけではありませんが、月々の給与から天引きされた源泉所得税は概算金額であり、1年間の正確な所得税の金額と一致するとは限りません。

各種所得控除などを差し引いたうえで1年間の所得税を確定させるには、年末調整もしくは確定申告の手続きが必要になります。確定申告の上で、源泉徴収分が還付金として戻ってくる可能性もありますので、忘れずに確定申告を行いましょう。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

年末調整で従業員がやりがちな8つの間違い

年末調整で従業員の方々がやりがちな8つのミスをとりあげ、正しい対応方法についてまとめました。

年末調整業務をスムーズに完了させるための、従業員向けの配布資料としてもご活用いただけます。

扶養控除等申告書 取り扱いガイド

扶養控除等申告書は、毎月の源泉徴収事務や年末調整の計算をするうえで必要不可欠な書類です。

扶養控除等申告書の基礎知識や具体的な記入方法、よくあるトラブルと対処方法などをわかりやすくまとめたおすすめのガイドです。

年末調整業務を効率化するための5つのポイント

「毎年年末調整のシーズンは残業が多くなりがち…」、そんな人事労務担当者の方に向けて年末調整業務をスムーズに行うためのポイントをまとめました。

スケジュールや従業員向け資料を作成する際の参考にしてください。

年末調整のWeb化、業務効率化だけじゃない3つのメリット

年末調整のWeb化=業務効率化のイメージが強いかもしれませんが、実際には労務担当者にしかわからない「もやもや」を解消できるメリットがあります。

この資料ではWeb化により業務がどう変わり、何がラクになるのかを解説します。

転職先には源泉徴収票を提出する

11月退職で年内に転職した場合、新しい会社で年末調整を行います。そのとき重要となるのが、前職の「源泉徴収票」です。

源泉徴収票とは、その年に会社が支払った給与額と源泉徴収として給与から天引きした所得税額が記載されている書類です。前職の源泉徴収票がないと、新しい会社ではその年のこれまでの収入額・所得額・源泉徴収税額等が正しく計算できないため、年末調整が行えないことになります。

前職の源泉徴収票が間に合わない場合は?

給与計算のタイミングや何かしらの理由で、前職の源泉徴収票が新しい会社の年末調整期日に間に合わないということもあるでしょう。このような場合には転職先の会社では源泉徴収票がなければ年末調整はできませんので、翌年にご自身で確定申告を行うことになります。

退職時に、次の転職先に年内に入社することが決まっているのであれば、その旨を伝えておくと源泉徴収票の発行が遅れずにすむかもしれません。また、源泉徴収票の再発行も可能ですので、万が一紛失した場合は速やかに前職の担当者に連絡しましょう。

転職先が決まっていない場合はどうする?

11月退職で転職活動中のため転職先が見つかっていない方は、転職先で年末調整をするのか、自身で確定申告すべきかを迷うこともあるでしょう。

年末調整は、通常11月下旬に会社が準備を始め、12月中に支払う給与で実施するのが一般的です。もし、12月前半で転職が決まり即入社ということであれば、年末調整を転職先で行う可能性が高くなります。

ただし、給与の締日や支払日は、「当月締め・当月払い」「当月締め・翌月払い」などと会社によってさまざまです。また、年末調整も「12月に給与の支給がない従業員には行わない」「翌1月に給与の支給があれば年末調整の対象になる」などと、会社によって対応が異なります。

もし12月中に転職先が確定した場合は、年末調整の取り扱いについて確認しておきましょう。

確定申告を行う場合も前職の源泉徴収票が必要

年内に転職先が確定せず、翌年ご自身で確定申告を行う場合でも、前職の源泉徴収票が必要です。確定申告では、源泉徴収票の金額をもとに、所得額や各種控除の金額などを記入します。退職し、源泉徴収票が交付された際は、失くさないよう保管しておきましょう。

11月退職の場合、転職するタイミングのほか、それまでに支給された給与の額や、最後に支給される給与のタイミングなども、年末調整の対象の条件に関わります。

パートで11月退職した場合は?

正社員やパート・アルバイトでもフルタイム勤務などで一定の収入がある方は、年内に新たな勤務先が決まっていない場合、翌年に確定申告を自分で行います。しかし、一般の会社員などと比べて収入が少ないパート・アルバイトの場合は、ケースによって異なるため注意が必要です。

パート・アルバイトとして働いている人が11月に退職した場合、以下の条件に合致する人は年末調整の対象となります。

- 年内に転職するなど、他の勤務先から給与の支払いを受ける見込みがない

- 年間の給与の総額が103万円以下である

他にアルバイトやパートをする予定がなく、支給された給与の総額が103万円以下で11月に退職した場合、会社の年末調整の対象となるため確定申告の必要はありません。

ただし、給与の総額が103万円以下であっても、忙しい時期に多く働いて月々の給与から所得税が天引きされていたことがある場合や、退職後にもらった源泉徴収票で所得税の金額が記載されている場合には注意してください。この場合、確定申告をすることで所得税が還付されることがありますので、退職後に会社からもらった源泉徴収票や毎月の給与明細はよく確認するようにしましょう。

前職の給与振込が12月支給の場合

11月退職の人で、前職の給与振込が12月になる場合でも、原則ではその会社の年末調整の対象にはなりません。12月中に転職していれば新しい勤務先で年末調整を、年内に転職の予定がなければ翌年に自分で確定申告を行います。

退職者で年末調整の対象となるケースとしては、以下の条件に合致する場合があります。

- 12月に支給される給与等の支払を受けたあとに退職した人

つまり、12月20日に給与・賞与の支払があり、12月25日に退職した人は、「12月に支給される給与等」を受け取ったあとに退職しているので年末調整の対象となります。

11月30日に退職し、12月20日に給与・賞与の支払いがある人は、原則として年末調整の対象にはなりません。ただし、実務上、11月退職でも年間給与が確定している場合、年末調整の対象と処理されるケースもあります。

退職時には年末調整の扱いについて会社に確認してみるといいでしょう。

11月退職では前職の源泉徴収票が重要

11月退職では、年末調整の対象になるか、それとも確定申告を自分で行うのかは、年内の転職状況次第です。年内に新たな会社で働き始めれば転職先で年末調整を行いますが、そうでない場合は翌年に確定申告を行います。

いずれにせよ、前職で発行された源泉徴収票は、所得額や源泉徴収税額を証明する書類として必要です。退職時に受け取った源泉徴収票はしっかりと金額を確認し、失くさないよう大切に保管しましょう。転職や給与支給のタイミングによって、年末調整の扱いがはっきりしない場合は、担当者に確認してみるのが一番です。

よくある質問

11月に退職したら年末調整はどうすればよいですか?

年内に転職先に入社した場合は、新しい勤務先で年末調整を行います。もし年内に転職先が決まらず翌年入社の場合は、翌2月16日から3月15日の間に、確定申告を自分で行います。詳しくはこちらをご覧ください。

11月退職で転職先が決まっていない時はどうすればよいですか?

まず退職後に前職から源泉徴収票が発行されるので大切に保管しましょう。年内に転職した場合は源泉徴収票を転職先に提出します。年内に転職が決まらない場合は、源泉徴収票をもとに翌年確定申告を行います。詳しくはこちらをご覧ください。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

-

# 年末調整業務

源泉徴収票はいつどこでもらう?もらえない時の対応方法も解説!

毎年の年末調整の時期や退職するときなどに会社からもらう源泉徴収票ですが、会社員が正しく税金を納める上でとても重要な書類です。 今回は、源泉徴収票に関して、どこでもらうのか、どのタイ…

詳しくみる -

# 年末調整業務

年末調整で追加徴収される原因は?徴収時の対処方法や計算方法、確定申告が必要なケースを紹介

1年間の給与や世帯の事情などで納めた税金が少ない場合は、年末調整の際に追加徴収となる場合があります。しかし、どのように対応すべきか悩むのではないでしょうか。追加徴収は原因を特定し、…

詳しくみる -

# 年末調整業務

年末調整で火災保険は控除されるか?

火災保険は、火災や自然災害(台風による被害、落雷による被害など)によって建物や家財に損害が生じた場合に補償される保険です。以前は年末調整や確定申告の際に、支払った火災保険料に対して…

詳しくみる -

# 年末調整業務

源泉徴収税額表の税区分「甲乙丙」とは?所得税の違いや年末調整の影響を解説

年末調整では、会社が従業員に毎月支払う給与から源泉徴収してきた所得税などを、年末に再計算して過不足を精算します。このときの源泉徴収額を決める基準となるのが、国税庁の「給与所得の源泉…

詳しくみる -

# 年末調整業務

年末調整で交通費は給与に含まれるのか

アルバイトやパートとして働くことで会社から受け取る収入を年間103万円以下に抑えれば、さまざまなメリットがあるとよく言われます。これは給与所得控除と基礎控除と呼ばれる制度によって、…

詳しくみる -

# 年末調整業務

年末調整と離婚との関係

男性、女性に限らず、また、未婚・離別・死別に限らず、ひとりで子である扶養家族がいる人で一定の要件を満たす人は「ひとり親」として所得控除ができるようになりました。ひとり親控除は202…

詳しくみる