- 更新日 : 2026年3月31日

社会保険料の決め方は?標準報酬月額が決まる・変わるタイミングも解説

毎月の給与計算を行う中で「本当にこの金額で合っているのだろうか」と不安を感じる瞬間はありませんか?社会保険料は従業員の手取り額や将来の年金額に直結する大切な要素ですが、その仕組みは非常に複雑です。

特に「社会保険料の決め方」の根幹となる標準報酬月額の等級ルールや、年に一度の定時決定、昇給時の随時改定といったタイミングを正確に把握することは、人事労務担当者にとって大きなプレッシャーとなっていることでしょう。

この記事では、初心者の方でも自信を持って実務に取り組めるよう、社会保険料が決まる構造から計算手順、間違いやすい例外ケースまでを網羅的に、かつ丁寧に解説していきます。

目次

社会保険料の決め方は?

社会保険料は、毎月の給与額そのものではなく、給与を一定の範囲(等級)で区分した「標準報酬月額」に基づいて決定されます。

個別の給与額に直接料率を掛けるわけではないため、給与が数千円上がっても保険料が変わらない場合もあれば、わずかな昇給で等級が上がり保険料が増える場合もあります。この仕組みを理解することで、毎月の給与計算ミスを防ぐことができます。

標準報酬月額(等級)による決定

標準報酬月額とは、被保険者が受け取る給与などの報酬月額を、一定の幅ごとの等級に当てはめた金額のことです。

健康保険や厚生年金保険では、事務処理を簡略化するために、実際の給与額(報酬月額)をそのまま計算に使うのではなく、この「標準報酬月額」を使用します。

- 健康保険: 第1級(5万8千円)から第50級(139万円)までの全50等級

- 厚生年金保険: 第1級(8万8千円)から第32級(65万円)までの全32等級

各等級には対応する「報酬月額の範囲」が定められており、従業員の給与がどの範囲に含まれるかによって等級が決まります。

保険料率の適用と都道府県ごとの違い

決定された標準報酬月額に「保険料率」を掛けることで、その人の社会保険料が決まります。

健康保険の料率は、企業(事業所)が所在する都道府県によって異なり、協会けんぽ(全国健康保険協会)の支部ごとに設定されています。一方、厚生年金保険の料率は全国一律です。

- 健康保険料率: 都道府県ごとに異なる(例:東京都と大阪府では料率が違う)。40歳以上は介護保険料率が加算される。

- 厚生年金保険料率: 全国一律(現在は18.3%で固定)。

会社と従業員の負担割合(労使折半)

算出された社会保険料は、原則として事業主(会社)と被保険者(従業員)で半分ずつ負担します。

これを「労使折半(ろうしせっぱん)」と呼びます。ただし、子ども・子育て拠出金については、全額が事業主負担となります。給与計算時には、この折半後の金額を従業員の給与から控除します。

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

算定基礎届の手続き完全ガイド

算定基礎届(定時決定)の手続きは、社会保険に加入する全従業員が対象になるため作業量が多く、個別の計算や確認事項の多い業務です。

手続きの概要や間違えやすいポイントに加え、21の具体例を用いて記入方法を解説します。

社会保険・労働保険の実務完全ガイド

これ1冊でしっかり網羅!社会保険および労働保険は、従業員の生活上・労働上のリスクに備えるための公的保険制度です。

本資料では社会保険・労働保険で発生する各種手続き方法を、入社・退職時や妊娠・出産時などのシーン別にまとめました。

随時改定がよくわかるガイド

月額変更届の手続き(随時改定)は、一定の要件を満たす従業員を対象にその都度対応が必要になります。

この資料では、随時改定の基本ルールと手続き方法に加え、よくあるミスの対処方法についても解説します。

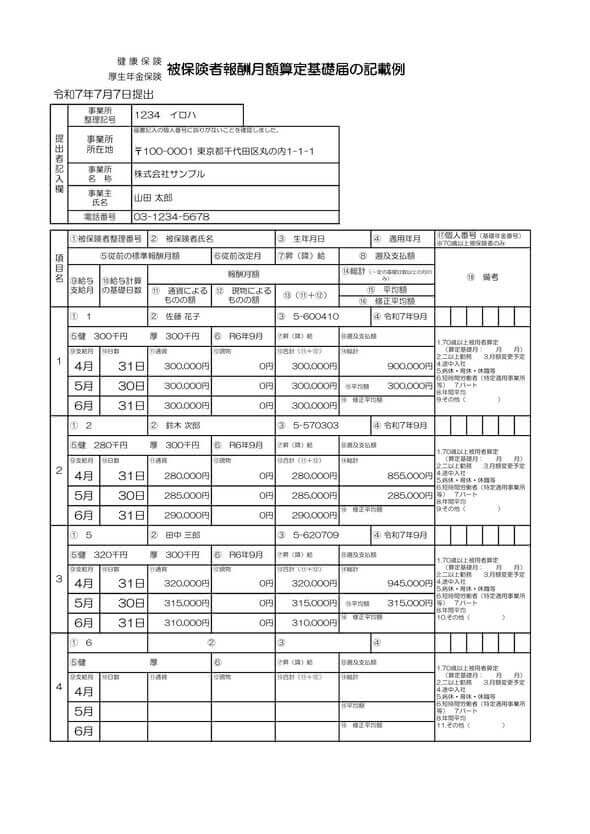

算定基礎届 記入例

社会保険の算定基礎届を作成する際に役立つ、記入例を記載した資料です。実際の用紙への記載方法や記入の要領を、見本を通してご確認いただけます。

届出書類作成の正確性を高め、事務手続きをスムーズに進めるための参考資料としてご活用ください。

標準報酬月額が決まる・変わる3つのタイミングは?

社会保険料のベースとなる標準報酬月額は、入社時、年1回の定期見直し、そして給与が大幅に変動した時の3つのタイミングで決定・改定されます。

これを正確に把握していないと、誤った保険料を徴収し続けるリスクがあります。

資格取得時決定(入社したとき)

従業員が入社して社会保険の加入資格を得た時点で、最初の標準報酬月額を決定します。

入社時点では実績の給与がないため、「今後支払われる見込みの給与額」をもとに算定します。

- 対象: 新入社員、中途採用者など新たに加入する人

- 算定方法: 雇用契約書などで定められた基本給、通勤手当、残業手当の見込み額などを合算して決定。

- 適用期間: 入社月から、その年の8月(1月〜5月入社の場合はその年の8月、6月〜12月入社の場合は翌年の8月)まで。

定時決定(年に1回の定期見直し)

年に1回、全被保険者を対象に標準報酬月額を見直す手続きです。これを「算定基礎届(さんていきそとどけ)」の提出といいます。

4月、5月、6月の3ヶ月間に支払われた給与の平均額を計算し、その年の9月から翌年8月までの新しい標準報酬月額を決定します。

- 対象: 7月1日時点で在籍している全ての被保険者(一部例外あり)

- 算定方法: 4・5・6月の報酬総額 ÷ 3 = 平均月額

- 適用開始: 9月分の保険料から(給与からの控除開始月は企業の締め日・支払日により異なる)。

随時改定(給与が大幅に変わったとき)

昇給や降給により給与額(固定的賃金)が大きく変動し、実態と標準報酬月額に乖離が生じた場合に行う改定です。

この手続きは「月額変更届(げつがくへんこうとどけ)」と呼ばれます。以下の3つの条件をすべて満たした場合に行われます。

- 固定的賃金の変動があること: 基本給の昇降給、手当の親切・廃止、通勤手当の変更など。

- 3ヶ月間の平均額に2等級以上の差が出ること: 変動後3ヶ月間の平均報酬月額と、現在の標準報酬月額との間に2等級以上の差が生じている。

- 3ヶ月とも支払基礎日数が17日以上あること: パートタイムなどは11日以上など例外規定あり。

この条件を満たすと、変動月から4ヶ月目の標準報酬月額から改定されます。

| 決定・改定の種類と時期 | 対象となる給与 | 新等級の適用時期 |

|---|---|---|

| 資格取得時決定 (入社時) | 今後の支払見込み額 | 入社月から |

| 定時決定 (年1回・7月届出) | 4月・5月・6月の平均 | 9月分から |

| 随時改定 (条件合致時) | 変動後3ヶ月の平均 | 変動から4ヶ月目〜 |

社会保険料の計算に含まれる報酬・含まれない報酬の違いは?

社会保険料の計算基礎となる「報酬」には、基本給だけでなく、通勤手当や残業代など、労働の対償として受けるほぼすべてのものが含まれます。

ここで計算範囲を誤ると、標準報酬月額がズレてしまい、将来の年金額や給付金にも影響を及ぼします。

報酬に含まれる主なもの(算入対象)

金銭で支払われるものはもちろん、現物で支給されるもの(食事や住宅など)も報酬に含まれます。特に通勤手当が含まれる点は、所得税の計算(非課税枠がある)と混同しやすいため注意が必要です。

- 基本給与: 基本給、月給、週給など

- 各種手当: 役職手当、家族手当、住宅手当、皆勤手当、勤務地手当など

- 残業手当: 時間外手当、休日手当、深夜手当

- 通勤手当: 定期代、ガソリン代など(非課税分も含めて全額対象)

- 現物給与: 社宅、食事の提供、自社製品の支給など(通貨に換算して合算)

報酬に含まれないもの(対象外)

労働の対償とは認められないものや、臨時に受けるものは報酬に含まれません。

- 実費弁償的なもの: 出張旅費、交際費、赴任旅費など

- 臨時のもの: 結婚祝金、見舞金、大入り袋など(年3回以下の賞与もここに含まれず、別途「標準賞与額」として計算する)

- 退職金: 退職を事由に支払われる手当

社会保険料額を算出する具体的な手順

実際に給与計算を行う際や、従業員から問い合わせを受けた際に役立つ、具体的な算出ステップを解説します。

最新の「保険料額表」を手元に用意して進めるとスムーズです。

ステップ1:報酬月額の総額を計算する

まず、対象となる従業員の「報酬月額」を確定させます。

前述の通り、基本給だけでなく、残業代や通勤手当を含めた総支給額(額面)を用います。定時決定や随時改定の場合は、3ヶ月間の平均額を算出します。

ステップ2:保険料額表で等級(標準報酬月額)を確認する

次に、全国健康保険協会(協会けんぽ)や加入している健康保険組合が発行している「保険料額表」を参照します。

算出した報酬月額が、表の「報酬月額」欄のどの範囲に当てはまるかを探し、対応する「等級(標準報酬月額)」を特定します。

例: 報酬月額29万円の場合

報酬月額の範囲「290,000円〜310,000円」に該当 → 標準報酬月額 30万円(22等級) となる。

※等級番号は健康保険の場合

ステップ3:保険料率を掛けて納付額を出す

特定した標準報酬月額に保険料率を掛けます。

多くの保険料額表には、すでに等級ごとの「全額(納付額)」と「折半額(本人負担額)」が記載されていますので、計算せずとも表を見るだけで金額がわかります。

- 介護保険第2号被保険者(40歳〜64歳)に該当するかどうかで、見るべき健康保険料の列が異なります。

- 厚生年金保険料も同じ行の金額を参照します。

賞与(ボーナス)の社会保険料はどう決まる?

毎月の給与とは別に支払われる賞与(ボーナス)にも、社会保険料はかかります。 賞与の場合は、毎月の「標準報酬月額」ではなく、「標準賞与額」という別の基準を用いて計算します。

標準賞与額の算出方法と上限

賞与の総支給額から1,000円未満を切り捨てた額を「標準賞与額」とし、これに保険料率を掛けて算出します。 算出された保険料は、毎月の給与と同様に労使折半で負担します。ただし、健康保険と厚生年金保険それぞれに、計算の対象となる賞与額の上限が設けられています。

- 計算式: (賞与総支給額 - 1,000円未満切り捨て) × 保険料率

- 上限設定:

- 健康保険: 年度の累計額で573万円(4月1日〜翌年3月31日)

- 厚生年金保険: 1ヶ月あたり150万円

年4回以上支給される賞与の特例ルール

年4回以上支給される賞与は、社会保険上の「賞与」ではなく通常の「報酬」として扱います。 この場合、賞与時の保険料計算(標準賞与額×料率)は行わず、支給額を月々の「標準報酬月額」の算定対象(報酬月額)に組み込んで計算します。通常の賞与とは手続きや計算方法が根本的に異なるため、支給回数が多い場合は注意が必要です。

状況別に見る社会保険料の決め方と注意点

通常の給与計算だけでなく、産休・育休や退職時など、状況によって社会保険料の決め方(徴収・免除のルール)が異なるケースがあります。 ここでは実務で迷いやすい4つのケースについて、正しい判断基準を解説します。

産前産後休業・育児休業期間中の免除

産前産後休業および育児休業を取得している期間中は、事業主・被保険者(従業員)ともに社会保険料が全額免除されます。 免除期間中も、将来受け取る年金額は「保険料を納めた」ものとして扱われるため、従業員にとって非常に重要な制度です。

- 手続き: 事業主が年金事務所等へ申出書を提出する必要があります。

- 期間: 休業開始月から、休業終了日の翌日が属する月の前月まで。

退職月の保険料徴収(資格喪失日との関係)

退職する従業員の社会保険料をいつまで徴収するかは、「資格喪失日」によって決まります。 社会保険の資格喪失日は「退職日の翌日」です。

40歳・65歳・70歳などの年齢到達時の変更ルール

従業員が特定の年齢に達した際も、社会保険料の種類や徴収の有無が変わります。 重要なのは、年齢到達日は「誕生日の前日」として判断される点です。

- 40歳(介護保険料の徴収開始): 40歳の誕生日の前日が属する月から徴収が始まります(例:10月1日生まれは9月分から徴収)。

- 65歳(介護保険料の徴収終了): 65歳の誕生日の前日が属する月から、給与天引きではなく市区町村からの直接徴収等に切り替わります(※原則)。

- 70歳(厚生年金保険の資格喪失): 70歳の誕生日の前日が属する月の前月で、保険料の徴収が終了します。

入社した月に退職した場合(同月得喪)

同じ月に入社して、その月のうちに退職した場合を「同月得喪(どうげつとくそう)」と呼びます。 この場合、たとえ在籍期間がわずか数日であっても、日割り計算は行われず、1ヶ月分の社会保険料が全額かかります。

- 厚生年金保険の特例: 同月得喪した後、さらに同じ月内に別の会社で厚生年金に加入した場合に限り、前の会社での保険料納付が不要(還付)になるケースがあります。

- 健康保険: 別の会社に入ったとしても、それぞれの会社で保険料が発生します(二重払いのような状態になりますが、制度上正しい処理です)。

社会保険料の決め方を正しく把握して正確な給与計算を

社会保険料の決め方は「標準報酬月額」という等級制度を軸に、入社時・定時決定・随時改定という3つのタイミングで変動します。 また、通勤手当や残業代などの「報酬に含まれるもの」を正しく把握し、40歳以上の介護保険料や賞与計算といった個別のルールも適用しなければなりません。

これらのルールは、従業員の手取り額に直結するだけでなく、企業の法定福利費管理やコンプライアンス遵守の観点からも極めて重要です。計算ミスや改定漏れは、後から遡及して修正する際に多大な労力と従業員への不信感を招く原因となります。

まずは、自社の給与体系において何が報酬に当たるかを再確認し、直近の定時決定や随時改定が正しく反映されているかチェックすることをおすすめします。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

関連記事

- # 社会保険業務

厚生年金の加入条件とは?加入義務のある対象企業や加入手続きを解説

法人ならびに常時5人以上の従業員がいる個人事業主は、厚生年金保険に加入する義務があります。また個人事業主は、適用業種で常時5人未満の場合および適用業種以外の場合は、任意適用事業とい…

詳しくみる - # 社会保険業務

社会保険資格取得届とは?必要な添付書類や提出先を解説!

社会保険資格取得届は、社会保険被保険者となる従業員を雇用した場合に必要な届出です。提出先は、持参する場合は所轄の年金事務所、郵送する場合は事務センターで、資格取得日から5日以内に添…

詳しくみる - # 社会保険業務

【記入例付き】物損事故報告書の書き方は?無料テンプレートをもとにわかりやすく解説

業務中に物損事故を起こした場合は、警察への届け出に加えて会社への報告が必要です。しかし、どのような形式で、何を書けばよいのかわからず戸惑う方も多いでしょう。 この記事では、会社へ提…

詳しくみる - # 社会保険業務

【テンプレ付】社会保険料計算のチェックリスト!ミスを防ぐ手順を完全解説

社会保険料の計算は、最新の標準報酬月額と保険料率に基づき行うため、そのミスを防ぐためにチェックリストの活用もおすすめです。社会保険料の計算には、毎月の給与計算だけでなく、算定基礎届…

詳しくみる - # 社会保険業務

労災の骨折には見舞金を出すべき?相場はいくら?給付金、慰謝料との関係も解説

仕事中の予期せぬ事故によって従業員が骨折した場合、会社として見舞金を出すべきかどうか、その金額の目安などどのように対応すべきか悩むことも多いのではないでしょうか。この記事では、見舞…

詳しくみる - # 社会保険業務

労基署の臨検とは?書類の確認ポイント、是正勧告があった場合の対応

「立ち入り検査で何を見られるのか分からない」 「準備が整っていなかったらどうしよう」 労基署の臨検に対して不安を抱く人事労務担当者もいるでしょう。 臨検は企業の問題点を明らかにし、…

詳しくみる