概要

このガイドでは、「申告書」>「収入・所得(分離課税)」画面の使い方についてご説明します。

「分離課税」画面では、分離課税で申告する収入や所得の情報を入力できます。

分離課税制度については、以下国税庁のページをご参照ください。

No.2240 申告分離課税制度|国税庁

対象ページ

申告書>収入・所得(分離課税)

対象のお客さま

マネーフォワード クラウド確定申告をご利用中のお客さま

目次

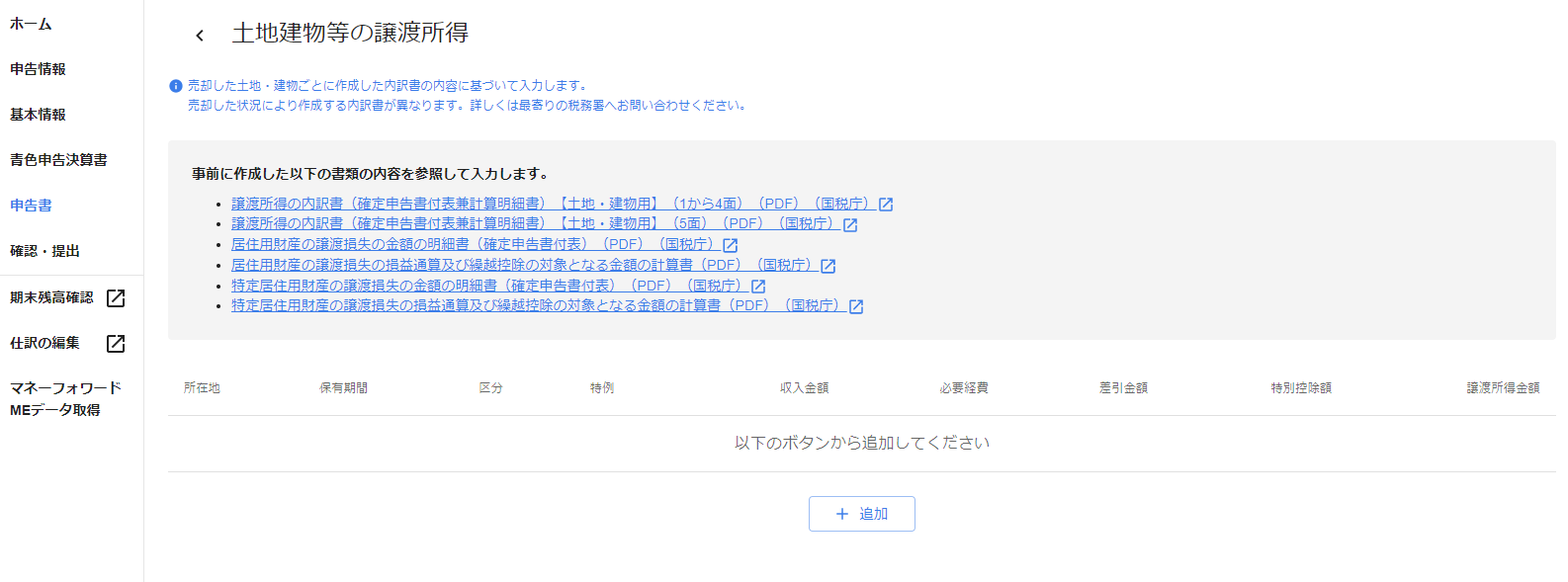

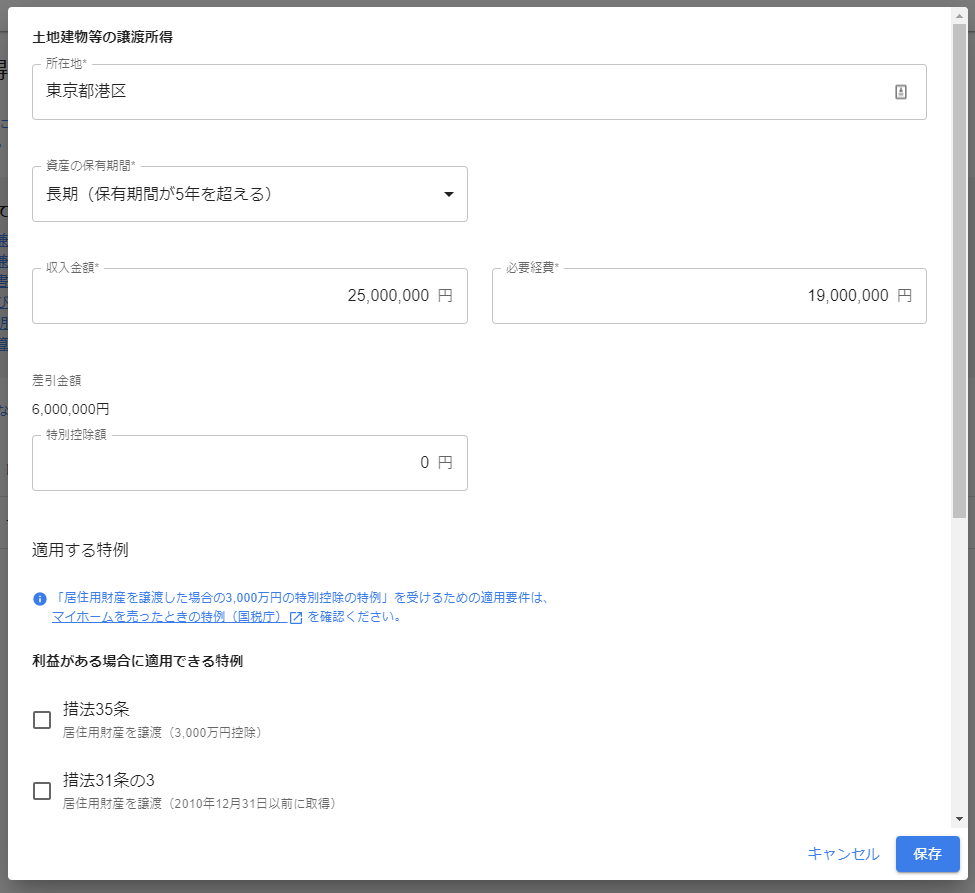

土地建物等の譲渡所得

「土地建物等の譲渡所得」画面では、土地や建物の売却などによる収入について入力します。

譲渡所得については、以下国税庁のページをご参照ください。

No.1440 譲渡所得(土地や建物を譲渡したとき)|国税庁

事前準備

マネーフォワード クラウド確定申告で作成できない以下の書類を手書きで作成します。

- 譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】(1から4面)

- 譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】(5面)

- 居住用財産の譲渡損失の金額の明細書(確定申告書付表)

- 居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書

- 特定居住用財産の譲渡損失の金額の明細書(確定申告書付表)

- 特定居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書

入力方法

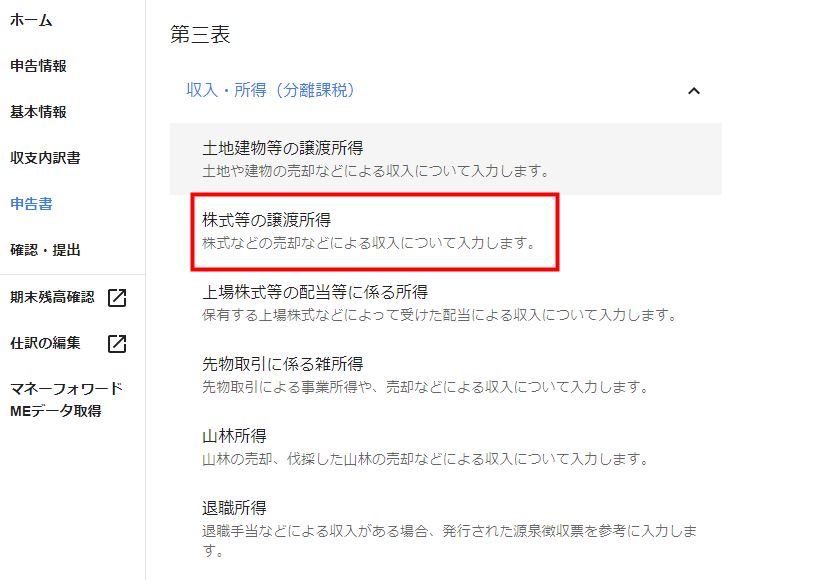

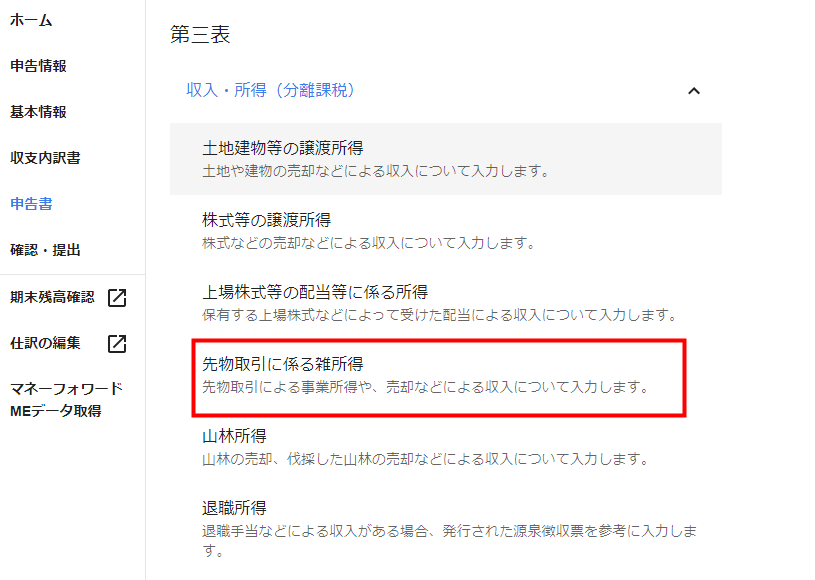

- 「申告書」画面で「第三表」の「収入・所得(分離課税)」をクリックし、「土地建物等の譲渡所得」を選択します。

- 「土地建物等の譲渡所得」画面で「+追加」ボタンをクリックします。

- 作成した書類を参照しながらフォームに沿って入力し、「保存」ボタンをクリックします。

- 「土地建物等の譲渡所得」画面の一覧に表示された内容を確認します。

株式等の譲渡所得

「株式等の譲渡所得」画面では、株式等を売却したことで発生した譲渡益などについて入力します。

株式等を譲渡したときの課税内容については、以下国税庁のページをご参照ください。

No.1463 株式等を譲渡したときの課税(申告分離課税)|国税庁

入力方法

- 「申告書」画面で「第三表」の「収入・所得(分離課税)」をクリックし、「株式等の譲渡所得」を選択します。

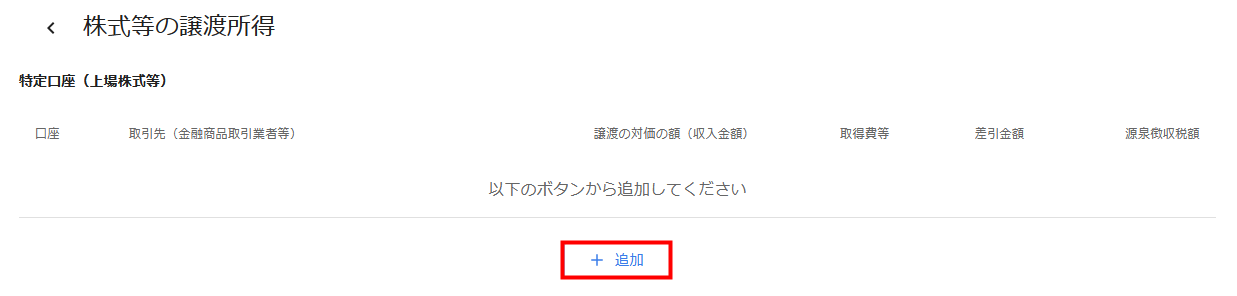

- 「株式等の譲渡所得」画面で「+追加」ボタンをクリックします。

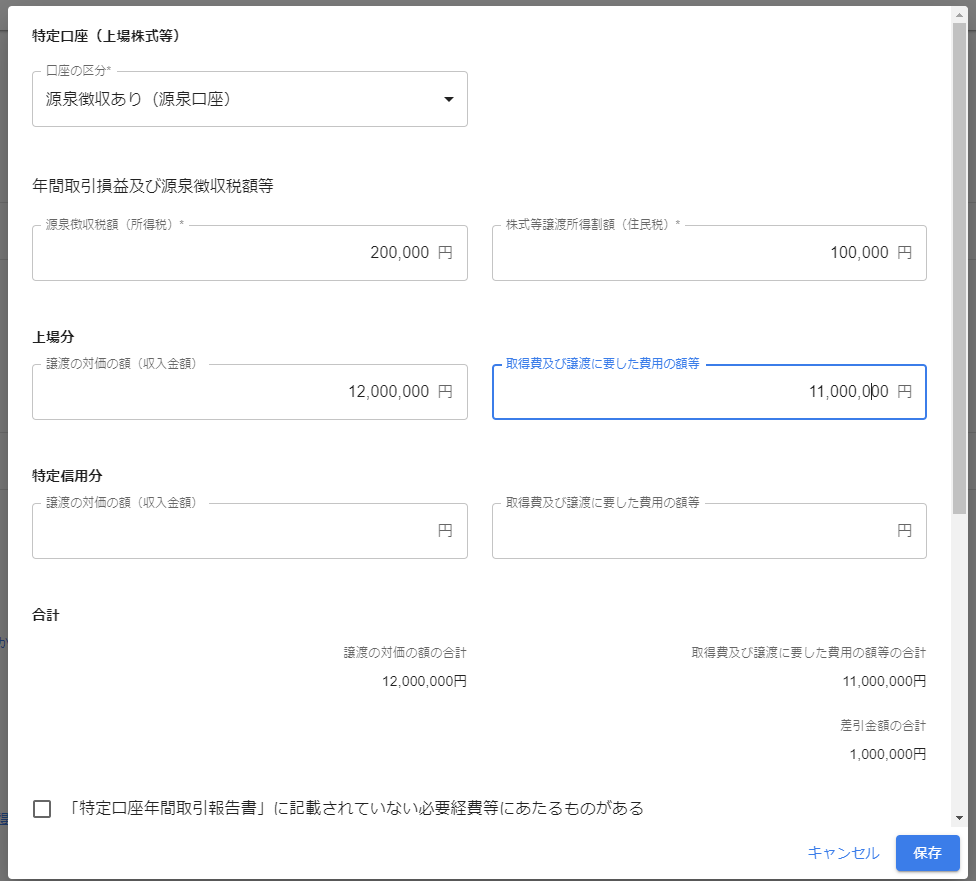

- 表示されたフォームに沿って入力し、「保存」ボタンをクリックします。

- 「株式等の譲渡所得」画面の一覧に表示された内容を確認します。

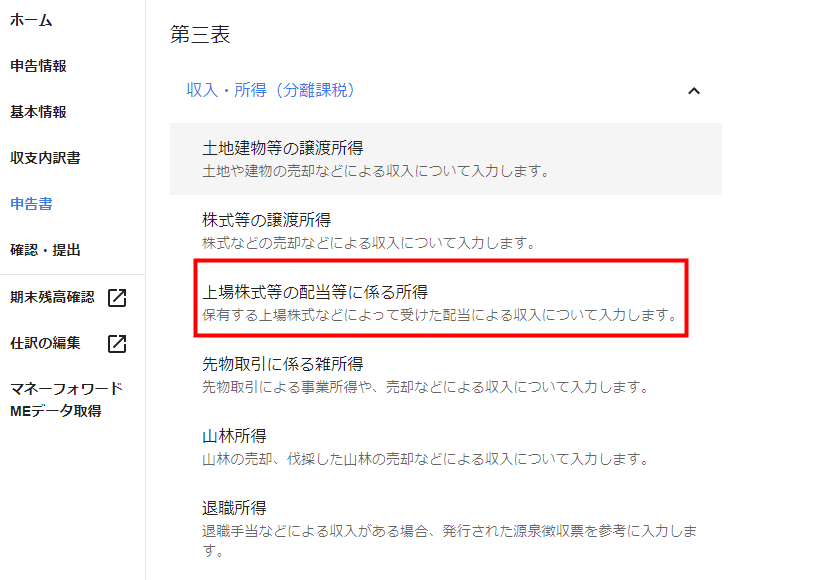

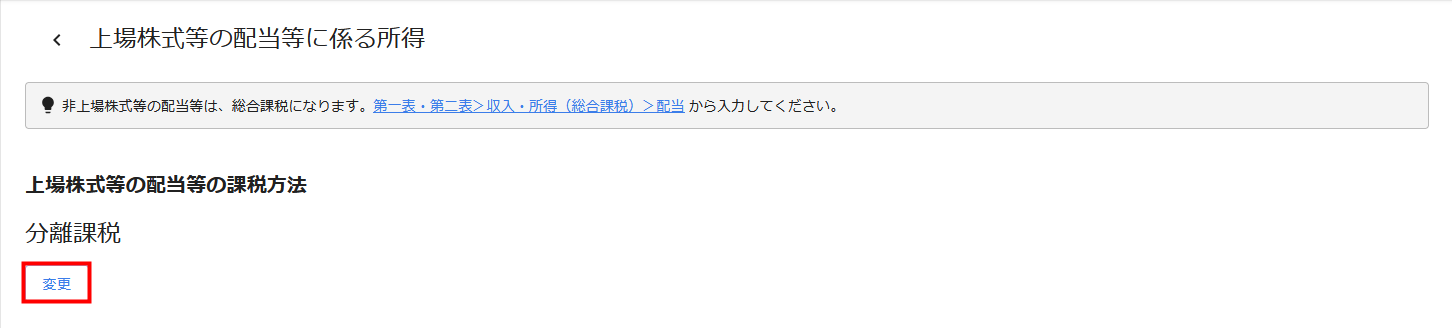

上場株式等の配当等に係る所得

「上場株式等の配当等に係る所得」画面では、上場株式などによって受けた配当の所得について入力します。

上場株式等の配当等の課税については、以下国税庁のページをご参照ください。

No.1331 上場株式等の配当等に係る申告分離課税制度|国税庁

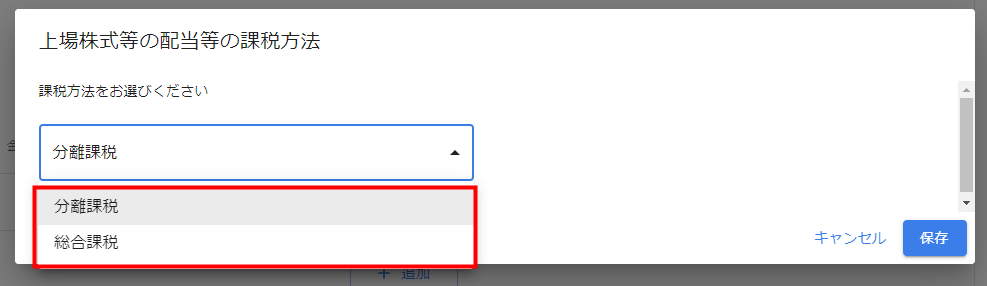

申告する上場株式等の配当金の全額について、総合課税と申告分離課税のいずれかを選択してください。

総合課税と申告分離課税のどちらで申告すべきかは弊社では判断や案内ができないため、税務署や税理士にご相談ください。

入力方法

- 「申告書」画面で「第三表」の「収入・所得(分離課税)」をクリックし、「上場株式等の配当等に係る所得」を選択します。

- 「上場株式等の配当等に係る所得」画面で「上場株式等の配当等の課税方法」の「変更」ボタンをクリックします。

- 「上場株式等の配当等の課税方法」で課税方法を選択し、「保存」ボタンをクリックします。

- 申告を行う項目の「+追加」ボタンをクリックします。

- 表示されたフォームに沿って入力し、「保存」ボタンをクリックします。

- 「上場株式等の配当等に係る所得」画面の一覧に表示された内容を確認します。

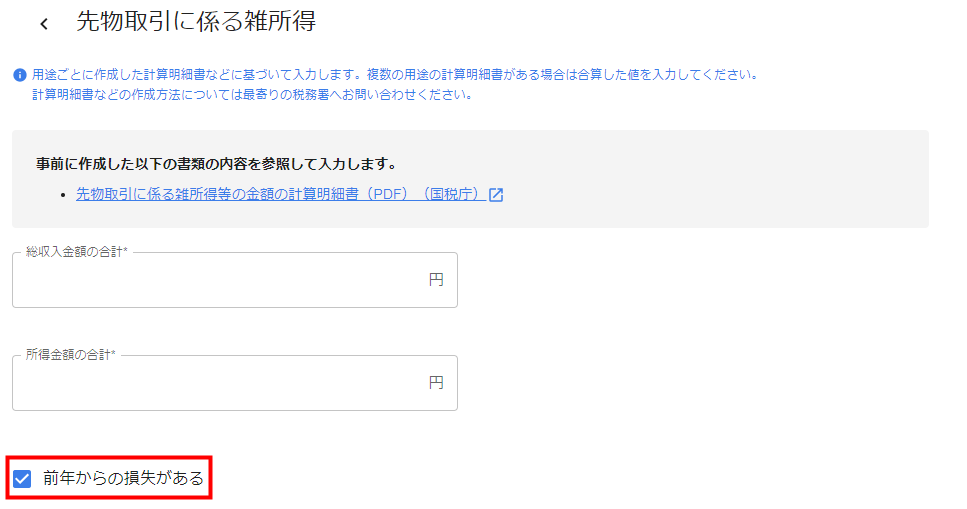

先物取引に係る雑所得

「先物取引に係る雑所得」画面では、先物取引による事業所得や売却などによる所得について入力します。

先物取引の課税制度については、以下国税庁のページをご参照ください。

No.1521 外国為替証拠金取引(FX)の課税関係|国税庁

No.1522 先物取引に係る雑所得等の課税の特例|国税庁

事前準備

マネーフォワード クラウド確定申告で作成できない以下の書類を手書きで作成します。

- 先物取引に係る雑所得等の金額の計算明細書

- 申告書付表(先物取引に係る繰越損失用)

入力方法

- 「申告書」画面で「第三表」の「収入・所得(分離課税)」をクリックし、「先物取引に係る雑所得」を選択します。

- 「先物取引に係る雑所得」画面で、事前に作成した書類を参照しながら各項目を入力し、「保存」ボタンをクリックします。

前年からの損失がある場合は、「前年からの損失がある」にチェックを入れてください。

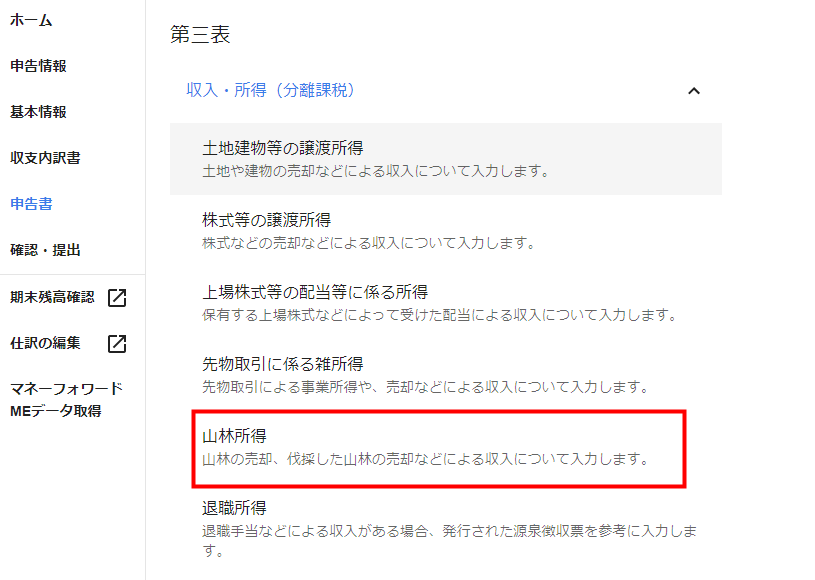

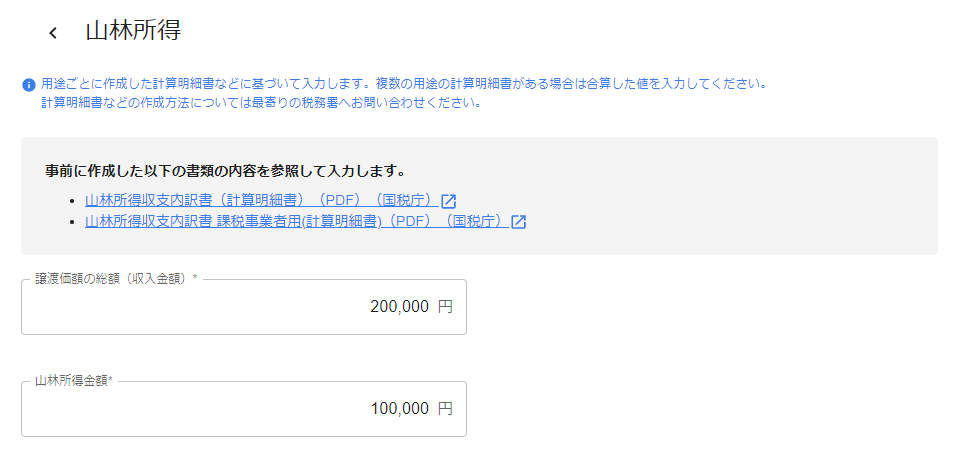

山林所得

「山林所得」画面では、山林の売却や伐採した山林の売却などによる所得について入力します。

山林所得については、以下国税庁のページをご参照ください。

No.1480 山林所得|国税庁

事前準備

マネーフォワード クラウド確定申告で作成できない以下の書類を手書きで作成します。

- 山林所得収支内訳書(計算明細書)(PDF)(国税庁)

- 申告書付表(先物取引に係る繰越損失用)(PDF)(国税庁)

入力方法

- 「申告書」画面で「第三表」の「収入・所得(分離課税)」をクリックし、「山林所得」を選択します。

- 「山林所得」画面で事前に作成した書類を参照しながら各項目を入力し、「保存」ボタンをクリックします。

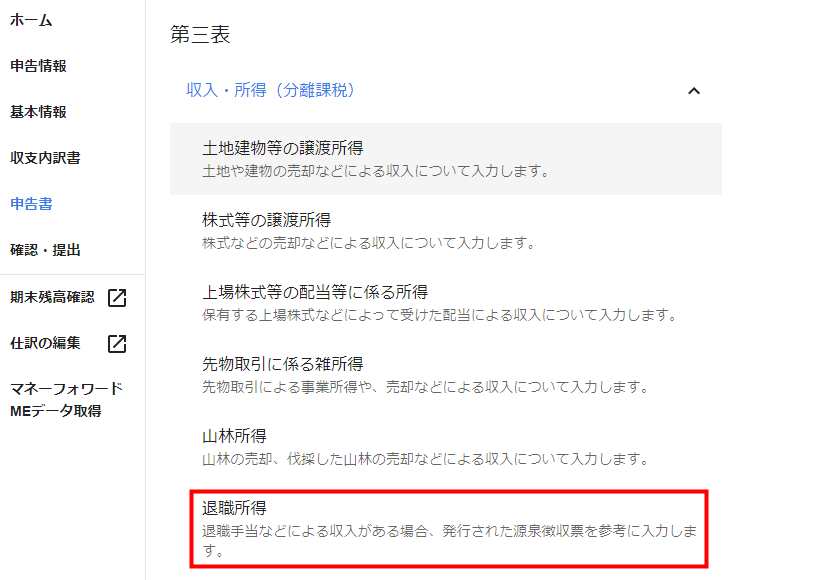

退職所得

「退職所得」画面では、退職により勤務先から受ける退職手当などを受け取って分離課税で申告する場合に、所得の情報を入力します。

退職所得については、以下国税庁のページをご参照ください。

No.1420 退職金を受け取ったとき(退職所得)|国税庁

- 短期退職手当等に該当する場合

- 特定役員退職手当等に該当する場合

- 障害者になったことに直接起因した退職の場合

- 同じ年に二箇所以上から支払を受けた場合

上記に該当する場合は、税務署に相談し、「確定申告書等作成コーナー|国税庁」などをご利用ください。

なお、退職所得については、確定申告が不要な場合があります。

確定申告が必要か否かについては弊社では判断や案内ができないため、税務署や税理士にご相談ください。

入力方法

- 「申告書」画面で「第三表」の「収入・所得(分離課税)」をクリックし、「退職所得」を選択します。

- 「退職所得」画面で各項目を入力して保存します。

※本サポートサイトは、マネーフォワード クラウドの操作方法等の案内を目的としており、法律的またはその他アドバイスの提供を目的としたものではありません。当社は本サイトに記載している内容の正確性・妥当性の確保に努めておりますが、実際のご利用にあたっては、個別の事情を適宜専門家に相談するなど、ご自身の判断でご利用ください。

頂いた内容は、当サイトのコンテンツの内容改善のためにのみ使用いたします。