概要

このガイドでは、住宅借入金等特別控除の入力方法や留意点についてご説明します。

対象ページ

確定申告書>申告書>税金の計算>(特定増改築等)住宅借入金等特別控除

対象のお客さま

マネーフォワード クラウド確定申告をご利用中のお客さま

目次

- 住宅借入金等特別控除を受けるための事前準備

- 「(特定増改築等)住宅借入金等特別控除」機能について

- 「(特定増改築等)住宅借入金等特別控除」機能の入力方法

- 計算明細書の出力に対応していない場合の入力方法

- 住宅耐震改修特別控除・住宅特定改修特別控除・認定住宅特別控除

- 「給与」画面で「住宅借入金等特別控除の額、または可能額」を入力している場合

- 参考資料

住宅借入金等特別控除(住宅ローン控除)を受けるための事前準備

住宅借入金等特別控除の適用要件

「住宅借入金等特別控除」を受けるためには、本項に記載のすべての要件を満たす必要があります。

なお、本項では、2022年(令和4年)以降に居住を開始した場合の要件について説明します。

認定住宅等の場合は、これらの要件に加え、それぞれの認定住宅に該当することが証明されている必要があります。

| 要件 | 内容 |

|---|---|

| 申告者の要件 | 不動産の取得後6ヶ月以内に自己が入居し、住宅借入金等特別控除の適用を受ける各年の12月31日まで引き続き住んでいる。

住宅を2つ以上所有する場合、主として居住用に供する住宅である。 申告をする方のその年の合計所得金額が2,000万円以下※1である。 |

| 住宅の要件※2 | 取得した住宅の床面積が50㎡以上※3である。

取得した住宅の床面積の2分の1以上を自己の居住用としている。 |

| その他の要件 | 住宅ローンの償還期間が10年以上である。

金融機関等から12月31日現在の残高が記載された「住宅取得資金に係る借入金の年末残高等証明書」の交付を受けている。※4 入居した年・入居した年の前2年以内・入居した年の翌年以後3年以内の間に、居住用財産に関する譲渡所得の課税の特例などを受けていない。 取得時において自己と生計を一にし、取得後においても引き続き自己と生計を一にしている親族等から取得したものでない。 贈与により取得したものでない。 給与所得者の場合、使用者または事業主団体から、使用人である地位に基づいて住宅や土地を時価の2分の1未満の価額で譲り受けていない。 |

※1 特例居住用家屋または特例認定住宅等の場合は、合計所得金額が1,000万円以下であることが要件です。

※2 2024年(令和6年)1月以降に居住開始した新築一般住宅については、令和5年12月31日までに建築確認を受けた住宅または令和6年6月30日までに建築された住宅が住宅借入金等特別控除(住宅ローン控除)の対象です。なお、特例居住用家屋に該当する場合は、令和5年12月31日までに建築確認を受けた住宅が対象です。

※3 特例居住用家屋または特例認定住宅等の場合は、床面積が40㎡以上50㎡未満であることが要件です。

※4 調書方式の場合は、金融機関等が税務署に「住宅取得資金に係る借入金等の年末残高等調書」を提出します。なお、マネーフォワード クラウド確定申告は、調書方式に対応した「(特定増改築等)住宅借入金等特別控除額の計算明細書」の作成には対応していません。

住宅ローン控除等の詳細は、以下国税庁のページをご参照ください。

土地・建物(住宅ローン控除等)|国税庁

申告に必要な書類

住宅借入金等特別控除の申告には、以下の書類を準備する必要があります。

初年度

| 書類名 | 発行元 | 備考 |

|---|---|---|

| 「住宅借入金等特別控除額」が記載された確定申告書 | クラウド確定申告で作成可能 | |

| (特定増改築等)住宅借入金等特別控除額の計算明細書 | クラウド確定申告で作成可能 | |

| 土地・家屋の「登記事項証明書」 | 法務局 | |

| 土地・家屋の「売買契約書」の写し | 不動産会社 | 契約した際に発行 |

| 住宅ローンの年末残高証明書(住宅取得資金に係る年末残高等証明書) | 住宅ローンを返済中の金融機関 | 毎年送付される |

| 源泉徴収票 | 勤務先 | 給与を受け取った場合のみ必要 |

| 「耐震基準適合証明書」または「住宅性能評価書」の写し | 不動産会社 | 中古住宅の場合に必要 |

| 「認定通知書」の写し | 不動産会社 | 認定長期優良住宅・認定低炭素住宅(低炭素建築物)などの場合に必要 |

| 「住宅用家屋証明書」もしくはその写し※ | お住まいの市区町村役場 | 認定長期優良住宅・認定低炭素住宅(低炭素建築物)などの場合に必要 |

| 住宅用家屋証明書(特定建築物用) | お住まいの市区町村役場 | 認定低炭素住宅(低炭素建築物とみなされる特定建築物)の場合に必要 |

※認定長期優良住宅の場合は「認定長期優良住宅建築証明書」、認定低炭素住宅(低炭素建築物)の場合は「認定低炭素住宅建築証明書」も認められています。

2年目以降

| 書類名 | 発行元 | 備考 |

|---|---|---|

| 「住宅借入金等特別控除額」が記載された確定申告書 | クラウド確定申告で作成可能 | |

| (特定増改築等)住宅借入金等特別控除額の計算明細書 | クラウド確定申告で作成可能 | |

| 住宅ローンの年末残高証明書(住宅取得資金に係る年末残高等証明書) | 住宅ローンを返済中の金融機関 | 毎年送付される |

| 前年度の「(特定増改築等)住宅借入金等特別控除額の計算明細書」 | 任意 | 各項目を入力する際の参考資料※ |

| 土地・家屋の「登記事項証明書」 | 任意 | 各項目を入力する際の参考資料※ |

| 土地・家屋の「売買契約書」の写し | 任意 | 各項目を入力する際の参考資料※ |

※「住宅ローンの年末残高証明書(住宅取得資金に係る年末残高等証明書)」以外の書類は、前年度以前の「(特定増改築等)住宅借入金等特別控除額の計算明細書」の控えを参考にしながら入力することもできます。

詳細は以下国税庁のページをご参照ください。

No.1210 マイホームの取得等と所得税の税額控除|国税庁

「(特定増改築等)住宅借入金等特別控除」機能について

作成できる申告書

「(特定増改築等)住宅借入金等特別控除」画面の項目を入力すると、申告に必要な以下の書類を作成できます。

- 「(特定増改築等)住宅借入金等特別控除」の控除金額が記載された確定申告書

- (特定増改築等)住宅借入金等特別控除額の計算明細書

ただし、「計算明細書の出力に対応していない申告内容」に該当する場合は、「(特定増改築等)住宅借入金等特別控除額の計算明細書」を作成できません。

計算明細書の出力に対応していない申告内容

マネーフォワード クラウド確定申告では、以下の出力には対応していません。

- 増改築(リフォーム)による住宅借入金等特別控除の申請

- 共有持分での住宅借入金等特別控除の申請

- 重複適用を適用する住宅借入金等特別控除の申請

- 消費税率8%と10%が混在する住宅借入金等特別控除の申請

- 年末調整ですでに住宅借入金等特別控除を申請済みの場合

- 買取再販住宅を取得した場合

- 借入金に連帯債務がある場合(借入金にペアローンがある場合)

- 住宅ローン控除の適用に係る手続きを調書方式で行っている場合

上記に該当する場合は、「計算明細書の出力に対応していない場合の入力方法」をご参照ください。

住宅ローン控除の適用に係る手続(年末残高調書を用いた方式)について|国税庁

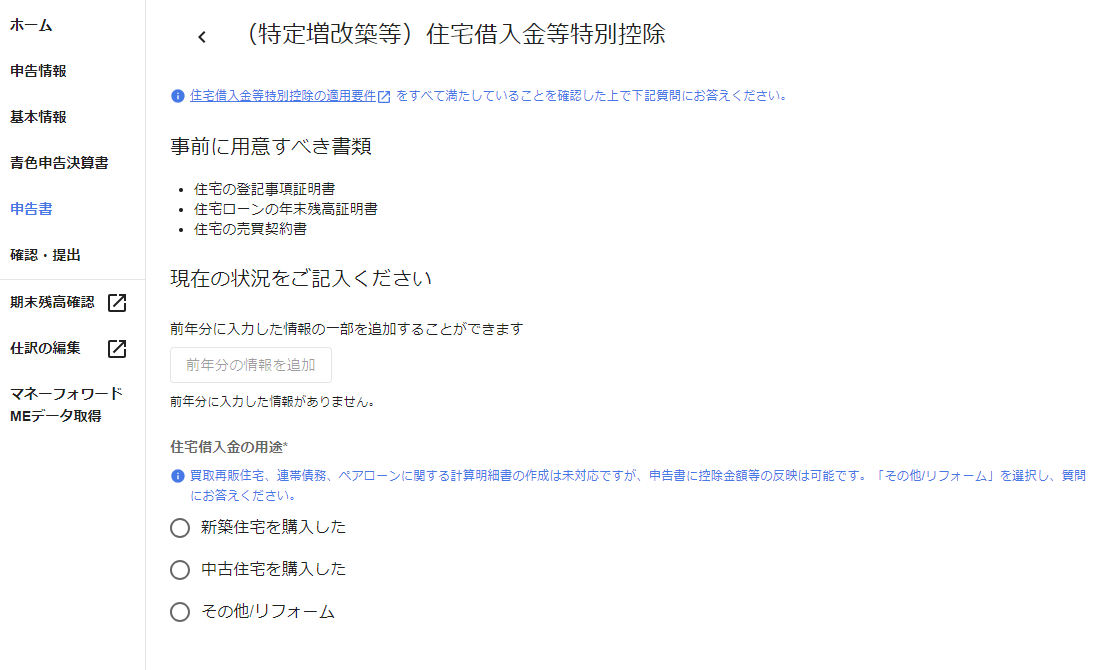

「(特定増改築等)住宅借入金等特別控除」機能の入力方法

「確定申告書」>「申告書」>「税金の計算」>「(特定増改築等)住宅借入金等特別控除」画面では、「(特定増改築等)住宅借入金等特別控除」に関する情報を登録できます。

- 「(特定増改築等)住宅借入金等特別控除」画面に表示される項目は、選択内容によって異なります。

- 「前年分の情報を追加」をクリックすると、前年度のデータの一部を現在の年度にコピーできます。ご利用の場合は、こちらのガイドに記載されている注意事項をご確認ください。

現在の状況をご記入ください

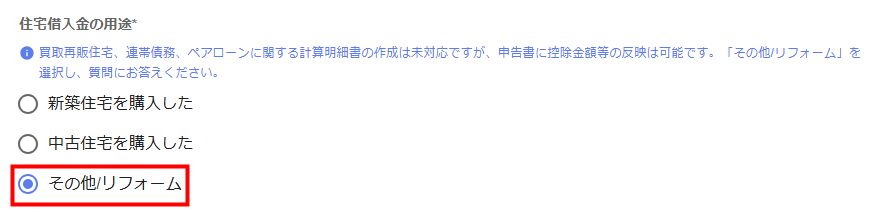

住宅借入金の用途

「住宅借入金の用途」では、住宅借入金をどのような用途で使ったかを選択します。

「計算明細書の出力に対応していない場合の入力方法」をご参照ください。

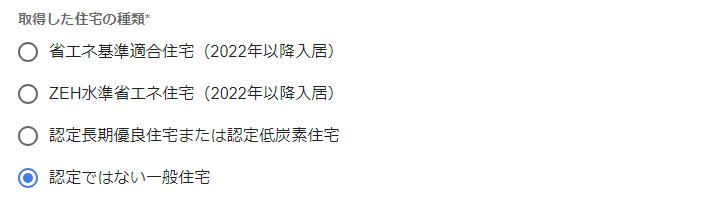

取得した住宅の種類

「取得した住宅の種類」では、どのような住宅を取得したのかを選択します。

取得した住宅が認定住宅等に該当する場合は該当の認定住宅を、該当しない一般住宅の場合は「認定住宅ではない一般住宅」を選択してください。

認定住宅等の区分の詳細は、以下国税庁のページをご参照ください。

No.1213 認定住宅の新築等をした場合(住宅借入金等特別控除)|国税庁

No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)|国税庁

東日本大震災による住宅の再取得等に係る特例の適用

「東日本大震災による住宅の再取得等に係る特例の適用」では、東日本大震災による住宅の再取得等に係る特例を適用するかどうかを選択します。

「計算明細書の出力に対応していない場合の入力方法」をご参照ください。

住宅ローン控除を受けた回数

「住宅ローン控除を受けた回数」では、住宅ローン控除を受けた回数として該当するものを選択します。

住宅ローンによって購入した対象

「住宅ローンによって購入した対象」では、住宅ローンによって購入した対象を選択します。

住宅に関する事項

居住開始年月日

「居住開始年月日」では、居住を開始した年月日を入力します。

居住開始年月日は、前年度以前の「(特定増改築等)住宅借入金等特別控除額の計算明細書」に記載されています。

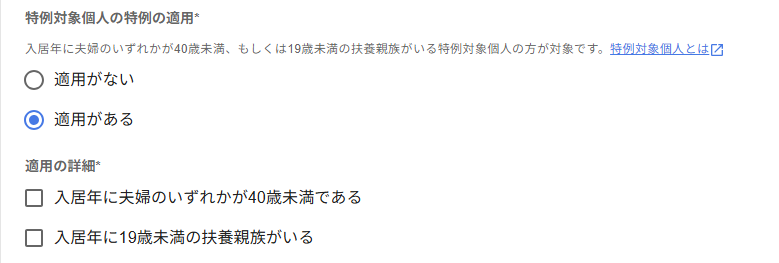

特例対象個人の特例の適用

「特例対象個人の特例の適用」では、「適用がない」と「適用がある」のどちらかを選択します。

「適用がある」を選択した場合は、「適用の詳細」で該当するものを選択します。

特例対象個人の詳細は、以下のガイドをご参照ください。

Q. 住宅借入金等特別控除の「特例対象個人」とは何ですか?

契約日

「契約日」では、契約した日を入力します。

契約日は、不動産売買契約書や前年度以前の「(特定増改築等)住宅借入金等特別控除額の計算明細書」に記載されています。

契約区分

「契約区分」では、「居住開始年月日」が2022年12月31日以前の場合に、「注文住宅」または「分譲住宅」を選択します。

家屋の床面積・居住用床面積・不動産番号

「家屋の床面積」と「居住用床面積」では、家屋の床面積と居住用床面積を入力します。

「不動産番号」は、家屋の不動産番号を把握している場合に入力してください。

- 家屋の床面積と居住用床面積は、建物の登記事項証明書や前年度以前の「(特定増改築等)住宅借入金等特別控除額の計算明細書」に記載されています。

- 建物(家屋)を事業用として使用していない場合、「居住用床面積」には「家屋の床面積」と同じ床面積を入力してください。

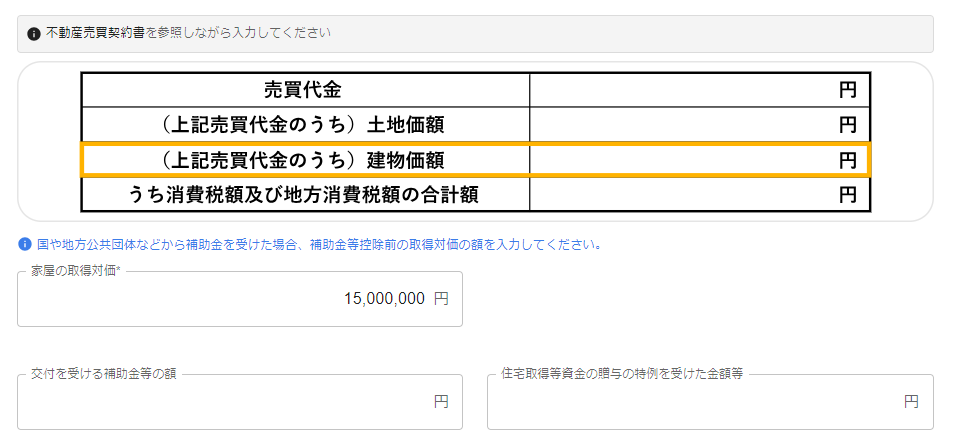

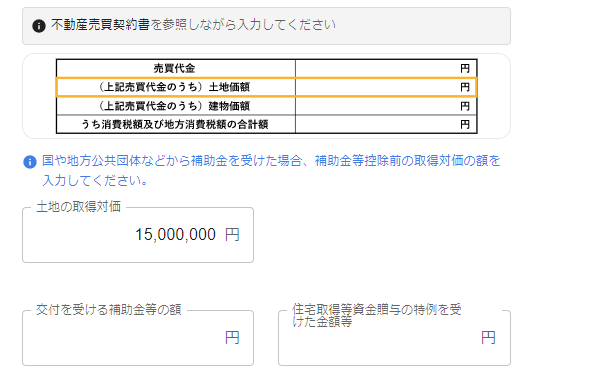

家屋の取得対価・交付を受ける補助金等の額・住宅取得等資金の贈与の特例を受けた金額等

「家屋の取得対価」「交付を受ける補助金等の額」「住宅取得等資金贈与の特例を受けた金額等」では、各項目にそれぞれの金額を入力します。

家屋の取得の際に国や地方公共団体などから補助金を受けた場合は、補助金等控除前の取得対価の額を入力してください。

住宅と土地の金額が分かれていない場合の入力方法|国税庁

取得対価の消費税額

「取得対価の消費税額」では、家屋を取得した際に支払った消費税額を選択します。

「10%」の場合は、不動産売買契約書などを参照しながら「消費税額及び地方消費税額の合計額」を入力してください。

土地に関する事項

住宅の新築前にローンで土地を購入した

「住宅の新築前にローンで土地を購入した」は、住宅の新築前にローンで土地を購入した場合にチェックを入れます。

住宅新築前に土地を先行して取得した場合に控除を受けるための要件は、以下国税庁のページをご参照ください。

No.1225 住宅借入金等特別控除の対象となる住宅ローン等|国税庁

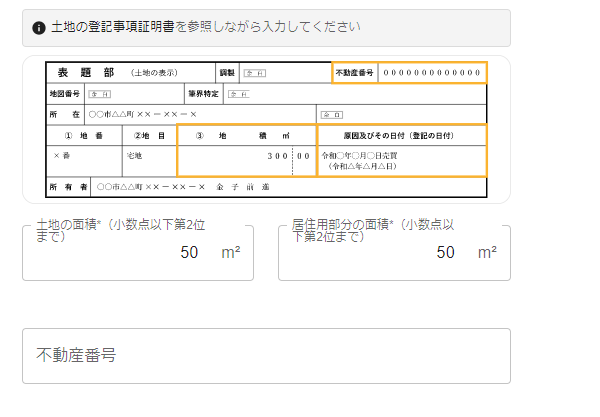

土地の面積・居住用部分の面積

「土地の面積」「居住用部分の面積」では、土地の面積と居住用部分の面積を入力します。

「不動産番号」は、土地の不動産番号を把握している場合に入力してください。

- 土地の面積・居住用部分の面積は、建物の登記事項証明書や前年度以前の「(特定増改築等)住宅借入金等特別控除額の計算明細書」に記載されています。

- 土地を事業用として使用していない場合、「居住用部分の面積」には「土地の面積」と同じ面積を入力してください。

土地の取得対価・交付を受ける補助金等の額・住宅取得等資金の贈与の特例を受けた金額等

「土地の取得対価」「交付を受ける補助金等の額」「住宅取得等資金の贈与の特例を受けた金額等」では、各項目にそれぞれの金額を入力します。

土地等の取得の際に国や地方公共団体などから補助金を受けた場合は、補助金等控除前の取得対価の額を入力してください。

住宅と土地の金額が分かれていない場合の入力方法|国税庁

不動産番号の追加入力

「不動産番号の追加入力」は、土地や家屋に複数の不動産番号がある場合に入力します。

「不動産番号を更に入力」にチェックを入れ、不動産番号を入力してください。

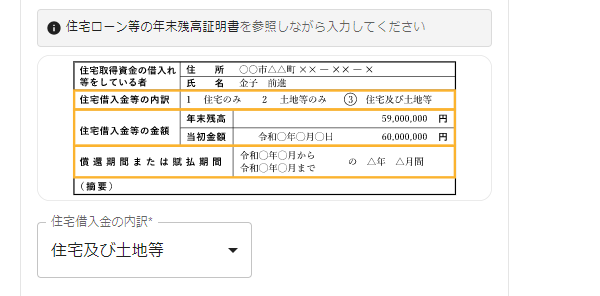

住宅借入金等の内訳

「住宅借入金等の内訳」は、住宅ローンを借りている金融機関から年末に郵送される「住宅ローンの年末残高証明書(住宅取得資金に係る年末残高等証明書)」を参照しながら入力します。

住宅借入金の内訳

「住宅借入金等の内訳」では、「住宅のみ」「土地等のみ」「住宅及び土地等」のいずれかを選択します。

年末残高

「年末残高」では、住宅ローンの年末時点の残高を入力します。

当初金額の日付

「当初金額の日付」では、住宅ローンの契約締結年月日(融資実行日)を入力します。

当初金額

「当初金額」では、住宅ローンの借り入れを始めた当初の金額を入力します。

償還開始月・償還終了月

「償還開始月」と「償還終了月」では、住宅ローンの返済を開始した年月と終了予定の年月をそれぞれ入力します。

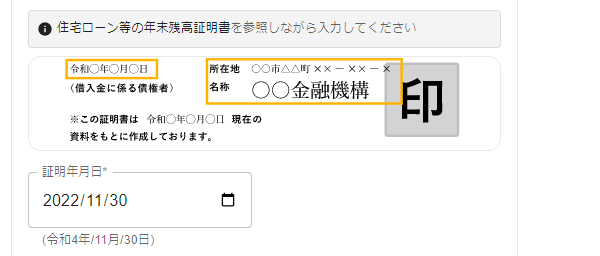

証明年月日

「証明年月日」では、年末残高証明書が発行された日付を入力します。

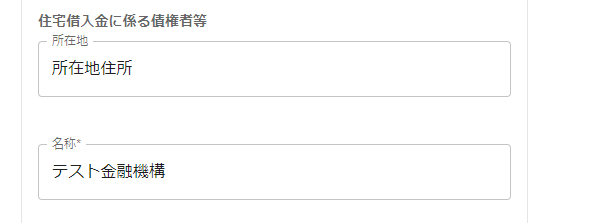

住宅借入金に係る債権者等

「住宅借入金に係る債権者等」では、住宅ローンの債権者(銀行など)の所在地と名称を入力します。

3箇所以上の金融機関等から「住宅取得資金に係る借入金の年末残高等証明書」の交付を受けている場合には未対応のため、「確定申告書等作成コーナー|国税庁」をご利用ください。

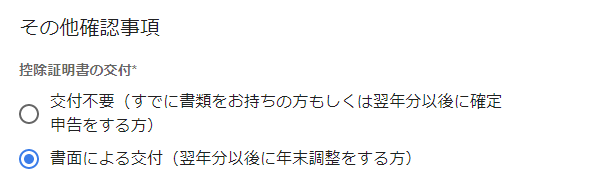

その他確認事項

控除証明書の交付

「控除証明書の交付」では、年末調整で住宅借入金等特別控除を申請する際に必要な控除証明書の交付を希望するか否かを選択します。

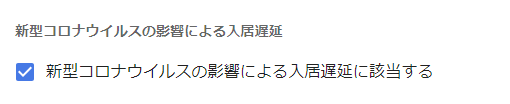

新型コロナウイルスの影響による入居遅延

「新型コロナウイルスの影響による入居遅延」は、新型コロナウイルスの影響によって入居が期限に遅れた場合など、要件に該当する場合にチェックを入れます。

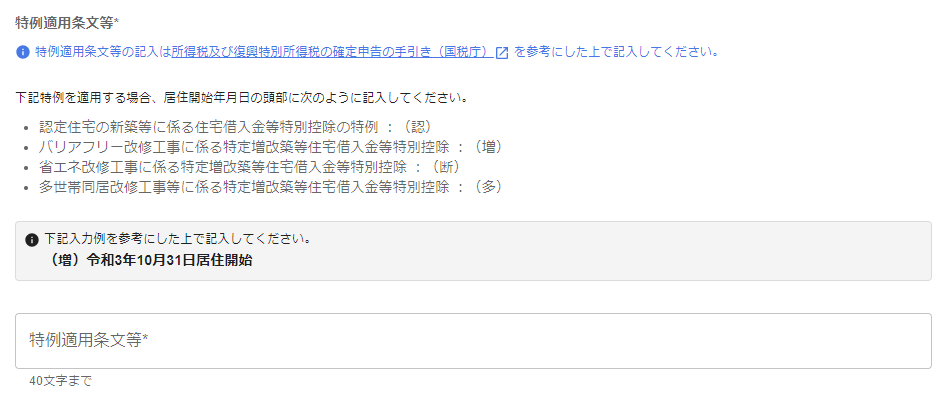

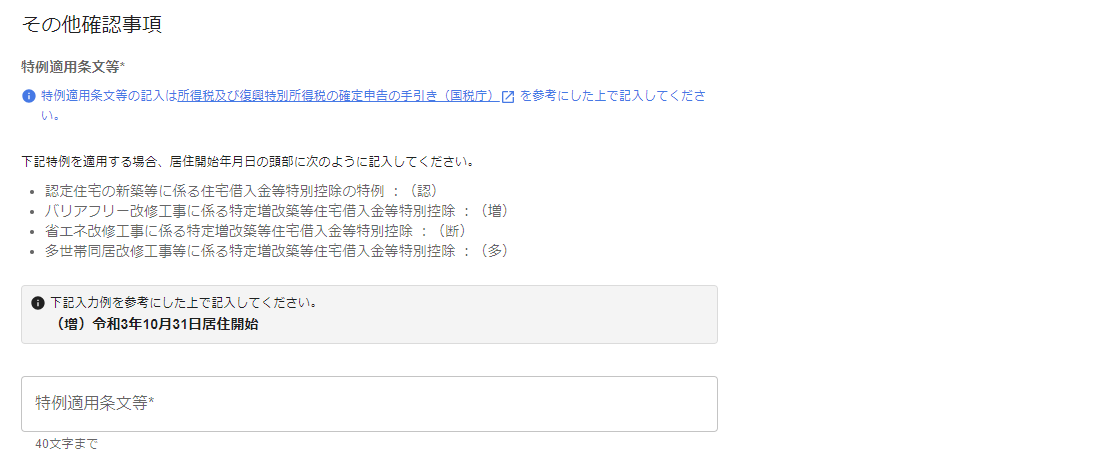

特例適用条文等

「特例適用条文等」では、居住開始年月日を入力します。

入力した内容は、確定申告書第二表の「特例適用条文等」欄に反映します。

詳細は以下国税庁のページをご参照ください。

令和6年分 所得税及び復興特別所得税の確定申告の手引き|国税庁

- 通常は「令和●年●月●日居住開始」のような形式で居住開始日を入力します。

- 計算明細書の出力に対応している申告内容の場合、住宅借入金等特別控除に関する特例適用条文は自動で入力されるため、自身での入力は不要です。「確認・提出」画面で申告書を出力し、「特例適用条文等」に特例適用条文が記載されているかをご確認ください。

計算明細書の出力に対応していない場合の入力方法

計算明細書の出力に対応していない場合は、自身で算出した控除金額を申告書に反映させることができます。

入力方法

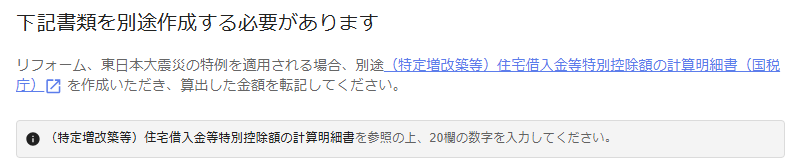

- 「申告書」>「税金の計算」>「(特定増改築等)住宅借入金等特別控除」画面の「住宅借入金の用途」で「その他/リフォーム」を選択します。

- 「東日本大震災による住宅の再取得等に係る特例の適用」で「適用がない」または「適用がある」を選択します。

- 「下記書類を別途作成する必要があります」という項目が表示されたことを確認します。

- 計算明細書の様式を国税庁のページ からダウンロードし、必要事項を記入して控除金額を算出します。

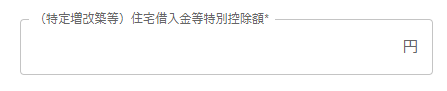

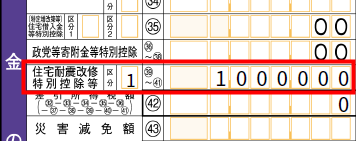

出典:国税庁,「(特定増改築等)住宅借入金等特別控除額の計算明細書【令和7年分】」を加工して作成(2026年1月15日) - 控除金額を算出後、計算明細書の「(20)(特定増改築等)住宅借入金等特別控除額」の金額をマネーフォワード クラウド確定申告の「(特定増改築等)住宅借入金等特別控除額」欄に転記します。

- 「(特定増改築等)住宅借入金等特別控除額」欄に入力した金額が、確定申告書第一表の「(35)(特定増改築等)住宅借入金等特別控除」に反映されたことを確認します。

出典:国税庁,「申告書第一表・第二表【令和6年分用】」を加工して作成(以下同じ)(2026年1月15日)

住宅耐震改修特別控除・住宅特定改修特別控除・認定住宅特別控除

住宅借入金等特別控除以外にも、住宅の耐震性能や耐久性を向上させると、控除を受けられる場合があります。

詳細は以下国税庁のページをご参照ください。

No.1222 耐震改修工事をした場合(住宅耐震改修特別控除)|国税庁

No.1227 耐久性向上改修工事をした場合(住宅特定改修特別税額控除)|国税庁

No.1221 認定住宅等の新築等をした場合(認定住宅等新築等特別税額控除)|国税庁

No.1228 子育て対応改修工事をした場合(住宅特定改修特別税額控除)|国税庁

入力方法

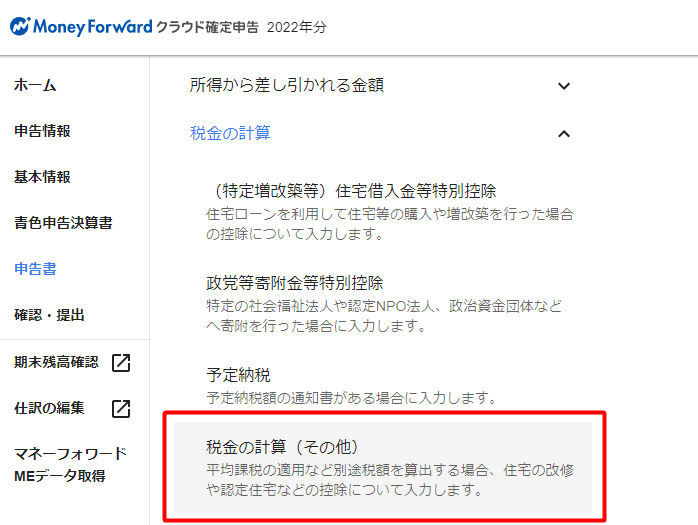

- 左メニューの「決算・申告」をクリックし、「確定申告書」を選択します。

- 「申告書」画面で「税金の計算」をクリックし、「税金の計算(その他)」を選択します。

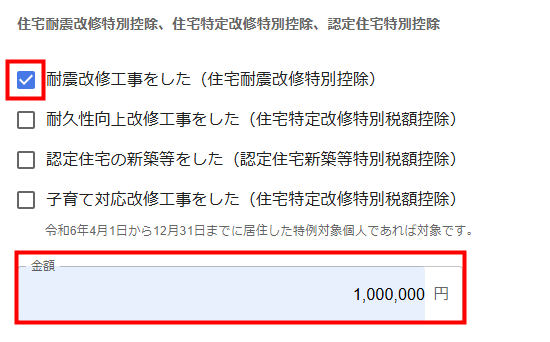

- 「税金の計算(その他)」画面の「住宅耐震改修特別控除、住宅特定改修特別控除、認定住宅特別控除」で申告する項目にチェックを入れ、控除金額を入力します。

- 入力した金額が確定申告書第一表の「(39)~(41)住宅耐震改修特別控除等」に反映されたことを確認します。

事前に作成したものを参照して入力してください。

未対応の書類を提出する必要がある場合は、こちらのガイドをご参照ください。

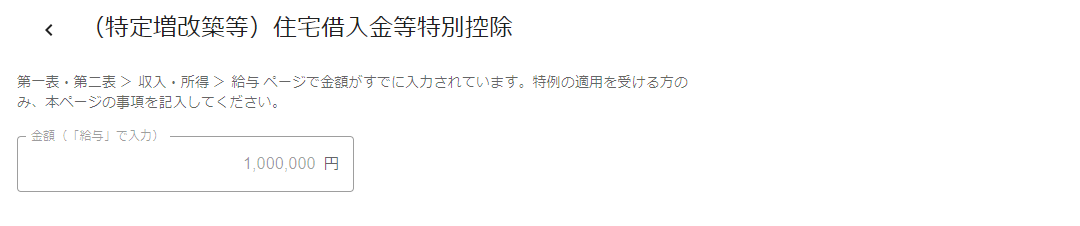

「給与」画面で「住宅借入金等特別控除の額、または可能額」を入力している場合

「給与」画面で「住宅借入金等特別控除の額、または可能額」を入力し、かつ特例の適用を受ける場合は、「(特定増改築等)住宅借入金等特別控除」画面の「特例の適用」と「その他確認事項」の確認が必要です。

特例の適用

東日本大震災による住宅の再取得等に係る特例を受ける場合は、「東日本大震災の被災者の方で、特例の適用を受ける」にチェックを入れてください。

その他確認事項

「特例適用条文等」の記載は、こちらの項をご確認ください。

参考資料

住宅借入金等特別控除を申告する際に参考となる資料を掲載します。

資料の詳細は税務署にご確認ください。

マイホームの取得や増改築などしたとき|国税庁

No.1210 マイホームの取得等と所得税の税額控除|国税庁

No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)|国税庁

No.1211-3 中古住宅を取得し、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)|国税庁

※本サポートサイトは、マネーフォワード クラウドの操作方法等の案内を目的としており、法律的またはその他アドバイスの提供を目的としたものではありません。当社は本サイトに記載している内容の正確性・妥当性の確保に努めておりますが、実際のご利用にあたっては、個別の事情を適宜専門家に相談するなど、ご自身の判断でご利用ください。

頂いた内容は、当サイトのコンテンツの内容改善のためにのみ使用いたします。