- 更新日 : 2026年1月20日

【チェック付】住宅ローン控除の年末調整・確定申告の書き方は?

住宅ローン控除(住宅借入金等特別控除)は、1年目は確定申告をする必要がありますが、2年目以降であれば年末調整だけで手続きが完了します。そのため、給与担当者は従業員から提出される申告書の計算が正しいかを確認し、所得税額を精算する業務が発生します。

しかし、この「給与所得者の住宅借入金等特別控除申告書兼住宅借入金特別控除計算明細書」は計算式が複雑で、書き方のミスや添付書類の不足が多発しやすい書類です。本記事では、スムーズな手続きのために必要となる書類の種類や、書き方、計算手順を解説します。

目次

そもそも住宅ローン控除とは?

令和7年12月31日までに新しく住まいを建築、(新築・中古住宅の)購入、または増改築し、本人の主要な住居として取得した場合、あるいは耐震対策などの改修工事をした場合に利用した住宅ローンは、残高の一部を納付すべき所得税額から確定申告または年末調整で控除できます。

これを住宅借入金等特別控除(住宅ローン控除)といい、受けるためには、いくつかの要件を満たす必要があります。また、住宅購入時に入手した家財用具は控除の対象とならず、別荘や賃貸物件の購入も該当しませんので、注意が必要です。

住宅ローン控除が適用される条件

住宅借入金等特別控除(住宅ローン控除)を確定申告または年末調整で適用を受けるためには、さまざまな条件があります。

以下の主な条件を確かめ、適用条件に見合うかどうかを充分に検討してください。

- 住宅を取得してから6か月以内に入居し、住宅ローン控除の適用を受ける年ごとにその年の12月末日まで継続して居住していること

- 特別控除を受ける年の分の合計所得金額が、2,000万円以下であること

- 住宅借入金返済期間が10年以上残っていること

- 新築・中古住宅いずれも、(登記簿上で)床面積が50㎡以上あり、その床面積の2分の1以上が居住用に使用されていること

- 特例居住用家屋または特例認定住宅等の場合、下記の要件を満たすこと

- 住宅の床面積が40㎡以上50㎡未満で、かつ床面積の2分の1以上が居住用に使用されていること

- 特別控除を受ける年の分の合計所得金額が1,000万円以下であること

参考:No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)|国税庁

この記事をお読みの方におすすめのガイド4選

続いてこちらのセクションでは、この記事をお読みの方によく活用いただいている人気の資料・ガイドを簡単に紹介します。すべて無料ですので、ぜひお気軽にご活用ください。

※記事の内容は、この後のセクションでも続きますのでぜひ併せてご覧ください。

年末調整で従業員がやりがちな8つの間違い

年末調整で従業員の方々がやりがちな8つのミスをとりあげ、正しい対応方法についてまとめました。

年末調整業務をスムーズに完了させるための、従業員向けの配布資料としてもご活用いただけます。

扶養控除等申告書 取り扱いガイド

扶養控除等申告書は、毎月の源泉徴収事務や年末調整の計算をするうえで必要不可欠な書類です。

扶養控除等申告書の基礎知識や具体的な記入方法、よくあるトラブルと対処方法などをわかりやすくまとめたおすすめのガイドです。

年末調整業務を効率化するための5つのポイント

「毎年年末調整のシーズンは残業が多くなりがち…」、そんな人事労務担当者の方に向けて年末調整業務をスムーズに行うためのポイントをまとめました。

スケジュールや従業員向け資料を作成する際の参考にしてください。

年末調整のWeb化、業務効率化だけじゃない3つのメリット

年末調整のWeb化=業務効率化のイメージが強いかもしれませんが、実際には労務担当者にしかわからない「もやもや」を解消できるメリットがあります。

この資料ではWeb化により業務がどう変わり、何がラクになるのかを解説します。

1年目と2年目以降の住宅ローン控除の手続きは?

住宅ローン控除(住宅借入金等特別控除)は、入居した年(1年目)と2年目以降の手続きが異なります。給与所得者(会社員・公務員など)であっても、初年度は必ず自分で確定申告を行わなければなりません。年末調整だけで完結するのは2年目からです。

1年目と2年目以降の住宅ローン控除の手続きの違い

| 対象年数 | 手続き方法 | 時期 | 備考 |

|---|---|---|---|

| 入居1年目 | 確定申告 | 翌年2月16日〜3月15日 | 自分で税務署へ申告が必要。年末調整では対応不可。 |

| 2年目以降 | 年末調整 | 当年11月〜12月頃 | 勤務先に書類を提出するだけで完了。 |

初年度の手続きを忘れてしまった場合、あるいは年末調整で間に合わなかった場合は、個別に確定申告(還付申告)を行うことで控除を受けられます。

1年目は確定申告をする必要がある

住宅借入金等特別控除(住宅ローン控除)の適用を受けるためには、住居を取得した年(初年度)の翌年3月15日までに自分自身で確定申告をする必要があります。

確定申告を行うには申告書に記入する以外にも複数の書類が必要なため、期限内に申告できるように早めに準備するようにしましょう。

住宅ローン契約1年目の確定申告で必要な書類

住宅借入金等特別控除を受けるための確定申告を行う際には、以下の書類を準備します。

1年目の確定申告に必要な書類

| 書類 | 入手先・備考 |

|---|---|

| 確定申告書 | 第一表・第二表 |

| マイナンバーが記載されている書類 | マイナンバーカード、または通知カード+身元確認書類(運転免許証など) |

| (特定増改築等)住宅借入金等特別控除額の計算明細書 | 国税庁のウェブサイトで入手 |

| 住宅取得資金に係る借入金の年末残高等証明書(原本) | 借入先の金融機関から送付 |

| 建物や土地の登記事項証明書 | 家屋の床面積の要件を満たしていることが分かる書類、敷地の取得年月日が分かる書類 法務局やオンライン申請で入手 |

| 不動産の売買契約書、工事請負契約書の写し | 不動産売買契約書の写しなど、土地・住宅を取得したことが分かる書類 |

| 特例要件(耐震改修や認定長期優良住宅など)を証明するための書類 | 都道府県または市区町村等の長期優良住宅建築等計画等の「認定通知書」の写し、耐震改修計画の「認定申請書」の写しなど |

参考:No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)|国税庁

No.1212 一般住宅の新築等をした場合(住宅借入金等特別控除)

No.1213 認定住宅の新築等をした場合(住宅借入金等特別控除)

年末残高等証明書のように金融機関等から送られてくるものばかりではなく、登記事項証明書のように自身で法務局に出向くなどして請求しないと入手できない書類もありますので、事前によく確認して準備しましょう。

1年目の確定申告を忘れてしまったら?

1年目の確定申告期間に確定申告することを忘れてしまっても、居住を開始した年の5年後の12月31日までに還付申告をすれば控除を受けられます。

ですが、2年目以降の手続きと重複すると間違いが起きたりすることもあるため、なるべく期限内に手続きを行うようにしましょう。

2年目以降は年末調整を行う必要がある

2年目以降は、勤務先での年末調整で住宅ローン控除の手続きができます。確定申告で初年度の申請が済むと、後日、「給与所得者の住宅借入金等特別控除申告書兼住宅借入金等特別控除計算明細書」が申告先の税務署から納税者本人に送られてくるので、必要事項を記入し、年末調整のため、勤務先に提出してください。

給与所得以外に収入がない会社員が住宅ローン初年度(1年目)に確定申告を済ませている場合は、2年目以降は年末調整で手続きができます。

2年目以降の年末調整で必要な書類

年末調整で住宅ローン控除を受ける際には、通常の年末調整の書類に加えて以下の書類を会社に提出します。

| 書類 | 入手先・備考 |

|---|---|

| 給与所得者の住宅借入金等特別控除申告書兼住宅借入金等特別控除計算明細書 | 確定申告先の税務署から送られる |

| 住宅取得資金に係る借入金の年末残高等証明書 | 金融機関から送られる |

1. 給与所得者の住宅借入金等特別控除申告書兼住宅借入金等特別控除計算明細書

1年目に確定申告を行っていると、税務署から「給与所得者の住宅借入金等特別控除申告書兼住宅借入金等特別控除計算明細書」が送られてきます。

この書類は、住宅ローン控除が申告できる年数分(9年分または12年分)が一度に送られてきますので、翌年度以降の分はなくさないように保管しておきましょう。

2. 住宅取得資金に係る借入金の年末残高等証明書

該当する年末時点での住宅ローンの残高がいくら残っているかを証明する書類です。この書類は、毎年10月頃に住宅ローンを組んでいる金融機関から届きます。年末調整の時期が近づいても届かない場合は金融機関に問い合わせてください。

年末調整の手続きはどのように行うの?

勤務先から年末調整の連絡と共に用紙が配布されます。その際、住宅ローン控除に関しては、税務署と金融機関から送付される2つの書類の内容を見ながら必要事項を記入して、その書類を添付して勤務先に提出します。

複数の金融機関から住宅ローンを借り入れている場合には、申告時には合算した残高を記入することになりますので注意しましょう。

年末残高調書による確定申告・年末調整(令和4年度税制改正より)

令和4年度税制改正により、上記で説明してきた金融機関から送付される「年末残高証明書」による年末調整(証明書方式)から、金融機関が税務署に提出する「年末残高調書」による年末調整(調書方式)に改正されています。

ただし、金融機関側のシステム改修等に必要な期間を考慮して、当面の間は従来の証明書方式と調書方式が併存することになっています。

現時点で調書方式に対応している金融機関は一部ですが、今後対応する金融機関も増える可能性があります。

調書方式に対応している金融機関は以下の通りです。

年末残高調書を用いた方式(調書方式)に対応した金融機関の一覧|国税庁

調書方式による確定申告・年末調整の進め方

住宅ローン借り入れ時の手続き

調書方式に対応した金融機関からの住宅ローンの借り入れの際に、金融機関に対して「住宅ローン控除の適用申請書」を提出する必要があります。

確定申告前(居住を開始した年の年内)の手続き

確定申告や年末調整は、年末残高の情報をマイナポータル連携により簡単に進められます。この場合、居住を開始した年の年内にマイナポータルアプリより「e-Taxからの情報取得希望」の手続きを行う必要があります。その後2月中旬にe-Taxのメッセージボックスに年末残高情報が格納されますので、内容を確認します。

確定申告の進め方

国税庁HP「確定申告書等作成コーナー」では、マイナポータル連携により住宅ローンの年末残高情報を確定申告書に自動入力できるため、確定申告書を簡単に作成して提出することができます。

なお、確定申告の翌年以降の年末調整で使用する「住宅ローン控除証明書」の交付については「電子交付(e-Taxによる交付)」と「書面交付」の2つの方式があり、これを確定申告の際に指定する必要があります。勤務先が「電子交付」に対応していない場合は「書面交付」を指定する必要がありますので、あらかじめ勤務先に確認しておくとよいでしょう。

年末調整の進め方

電子交付の場合は、毎年11月頃に「給与所得者の住宅借入金等特別控除申告書兼年末調整のための住宅借入金等特別控除証明書」が各従業員のe-Taxのメッセージボックスに交付されます。書面交付の場合は2年目以降分をまとめて税務署から各従業員に送付されます。この書類には「住宅借入金等の年末残高」「住宅借入金等特別控除額(見込額)」が記載(書面交付の場合は2年目の分のみ)されていますので、金融機関が発行する年末残高等証明書の添付は不要です。「給与所得者の住宅借入金等特別控除申告書兼年末調整のための住宅借入金等特別控除証明書」のみを勤務先に提出します。

住宅ローン控除の適用に係る手続(年末残高調書を用いた方式)について|国税庁

1年目の確定申告で住宅ローン控除を行う書類の書き方

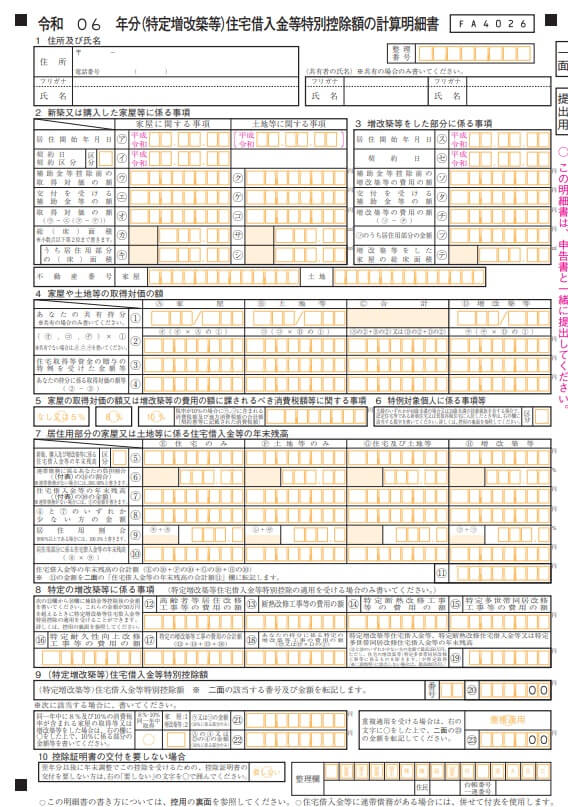

(特定増改築等)住宅借入金等特別控除額の計算明細書

1年目の確定申告の際には「(特定増改築等)住宅借入金等特別控除額の計算明細書」を作成します。この書類は、いくら税金が戻ってくるか(控除額)を計算するための計算シートです。

引用:確定申告書等の様式・手引き等(令和7年分の所得税及び復興特別所得税の確定申告分)|国税庁、「(特定増改築等)住宅借入金等特別控除額の計算明細書」

手元に「不動産売買契約書」「登記事項証明書」、金融機関からの「住宅取得資金に係る借入金の年末残高等証明書」を用意し、以下の要領で記入します。

- 2の新築又は購入した家屋等に係る事項

「居住開始年月日」には住民票等に記載されている転入日などを記入します。この日付が控除の適用要件に関わります。また「補助金交付前の取得対価の額」には「不動産売買契約書」等を確認し、建物と土地の価格を記入します。購入時に補助金の交付を受けた場合には「交付を受ける補助金等の額」の欄にその金額を記入し、「取得対価の額」の欄に補助金の額を差し引いた金額を記入します。また、「総(床)面積」「不動産番号」の欄には登記事項証明書の記載内容を記入します。 - 4の家屋や土地等の取得対価の額

共有名義の場合は①欄に申告者自身の持分(〇分の〇)を記入し、上記で計算した「取得対価の額」を乗じて②欄に記入します。なお、共有名義でない場合は「取得対価の額」の金額をそのまま記入します。また、住宅資金の贈与を受けた場合は③欄にその金額を記入し、④欄には②欄-③欄の金額を記入します。 - 7の住宅借入金等の年末残高

金融機関から送付される「住宅取得資金に係る借入金の年末残高等証明書」に記載された年末時点の残高を転記します。 - 9の特別控除額の計算

7で記載した年末残高の合計額(⑪欄の金額)(※)を基に、二面にて所定の控除率(0.7%など)を掛けて、その年の控除額を算出・記入します。二面に記載されている要件にどれに該当するかを確認し、計算結果が特別控除額の最高額を超える場合には最高額の金額が特別控除額になることに注意しましょう。

※住宅ローンの年末残高の額>取得対価の額の場合は取得対価の額で計算します。

計算明細書を作成できたら、一面の「9.(特定増改築等)住宅借入金等特別控除額」の⑳に記載した金額を、確定申告書に転記します。

確定申告書の転記場所は、第一表にある「税金の計算」の「(特定増改築等)住宅借入金等特別控除」の欄です。

2年目以降の年末調整で住宅ローン控除を行う書類の書き方

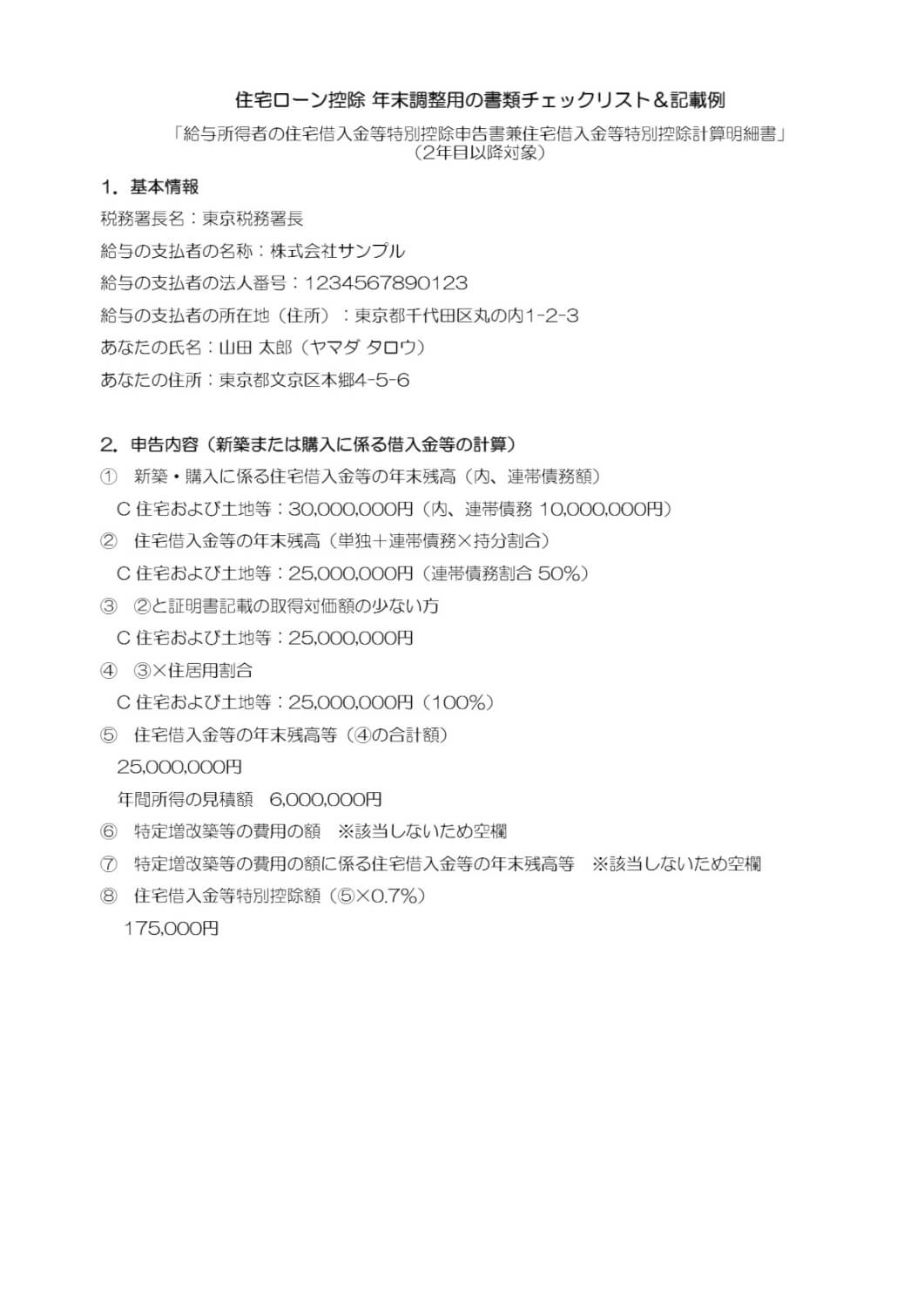

2年目以降、年末調整の際に必要な「給与所得者の住宅借入金等特別控除申告書」には、「年末残高」や、「取得対価の額」などを書きます。

住宅借入金等特別控除申告書兼(特定増改築等)住宅借入金等特別控除計算明細書.jpg)

参照:年末調整で住宅借入金等特別控除の適用を受ける方へ|国税庁

給与所得者の(特定増改築等)住宅借入金等特別控除申告書兼(特定増改築等)住宅借入金等特別控除計算明細書|国税庁

申告書下部の「住宅借入金等特別控除証明書」の確認

確定申告に基づき税務署が記載した内容です。この内容を基に控除額を計算しますので、記載内容を確認します。

なお、調書方式の場合には年末残高や住宅借入金等特別控除額(見込額)があらかじめ記載されていますので、この内容に基づき申告書の該当欄に転記します。また「備考」欄には「調書方式に対応する金融機関からの借入」の例により、調書方式によるものであることが分かるように記入します。

申告書の特別控除額の計算欄の記入(証明書方式)

証明書方式の場合には以下の通り記入します。

①欄の「年末残高」欄には、金融機関の「年末残高等証明書」に記載されている年末残高の金額を転記します。

②欄には、連帯債務の場合にその割合を乗じた額を記入します。連帯債務ではなく単独名義のローンの場合は①と同額を記入します。

③欄には、②欄と「住宅の取得対価の額」のうち、少ない方の金額を記入します。「住宅等の取得対価の額」は、下部の「住宅借入金等特別控除証明書」に記載されています。

④欄には、③欄の金額に居住用割合を乗じた額を記入します。自宅全てが居住用の場合は③欄と同額を記入します。

⑤欄には、④欄の合計額を記入します。

⑥欄には、⑤欄×控除率(0.7%など)を計算して記入します。最高額を超える場合には最高額を記入します。

「年間所得の見積額」欄には、源泉徴収票などを参考にして金額を記入します。

転記する欄や金額の桁数を間違えないように注意しましょう。また、連帯債務がある方は、備考欄に他の連帯債務者があることを証明する文言を記載します。

制度を正しく理解して、住宅ローン控除を受けましょう

住宅借入金等特別控除(住宅ローン控除)を受けるためには適用条件とさまざまな書類の準備が必要です。また、1年目は確定申告が必要で、2年目以降は年末調整でも手続きができます。

確定申告書の書類記入にあたっては、居住開始日、売買契約日、住宅ローン実行日などの必要な日付を確認し、いつ、どこで代金の支払いを行ったかを正確に把握しておくようにしましょう。また、確定申告、年末調整いずれの場合も、住宅ローンの年末残高の確認を十分に行い、誤りのないように申告しましょう。

※ 掲載している情報は記事更新時点のものです。

人事労務の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。

確定申告 年末調整の関連記事

新着記事

- # 人事管理

パワハラ防止法に対応した就業規則の整備とは?義務化された内容と規定のポイントを解説

パワハラ防止法対応の就業規則とは? 就業規則にパワハラ禁止・相談体制・不利益取扱い禁止・懲戒を明記し、周知と運用で機能させる 禁止行為を具体例で定義 窓口と守秘を明文化 懲戒と対応…

詳しくみる - # 社会保険業務

2025年施行の育休改正とは?人事・経営層が対応すべき実務と法制度の全容

2025年施行の育休改正とは、企業に「両立支援の実務運用」を義務化した法改正。 2025年改正は、3歳未満の柔軟な働き方の選択肢提供と、育休取得状況の見える化を企業責任にした制度で…

詳しくみる - # 人事管理

家賃補助の導入で福利厚生を充実させるには?制度設計のポイントと注意点を徹底解説

家賃補助とは?企業が従業員の家賃負担を手当等で支援する福利厚生 家賃補助は採用・定着に効くが、現金支給は課税と社会保険料増を前提に設計する制度です 平均1.87万円が目安 借上社宅…

詳しくみる - # 社会保険業務

産休ギリギリまで働く従業員へ企業はどう対応すべき?法定義務と安全配慮を両立する実務ガイド

産休ギリギリまで働くとは、産前6週の休業を請求せず出産直前まで就業すること。 法律上は可能だが、企業は安全配慮を徹底し、産後8週の就業禁止は必ず守る。 産前休業は「請求制」 母健カ…

詳しくみる - # 社会保険業務

産休を男性が取得するメリットとは?産後パパ育休の制度内容と企業の対応策を徹底解説

男性の産休(産後パパ育休)とは? 出生直後に父親が集中的に休める育児休業制度 産後パパ育休は出生後8週内に最大28日取得でき、企業は周知と意向確認が必須です 8週内・最大4週取得 …

詳しくみる - # 人事管理

社員寮導入の完全ガイド!人事労務担当者が把握すべきメリットや注意点を解説

社員寮とは、企業が従業員向けに提供する住居制度 社員寮は採用強化・定着とコスト最適化を同時に狙える福利厚生です 借上型:初期投資少なく柔軟 保有型:資産化でき長期安定 寮費:賃貸料…

詳しくみる