概要

このガイドでは、「消費税申告」機能を利用するために必要な申告情報を登録する方法についてご説明します。

対象ページ

決算・申告>消費税申告>申告情報

対象のお客さま

- マネーフォワード クラウド会計を「ビジネスプラン」でご利用中のお客さま

- マネーフォワード クラウド確定申告を「パーソナルプラン」「パーソナルプラスプラン」でご利用中のお客さま

- マネーフォワード クラウド会計・確定申告の「決算・申告」権限が「閲覧」または「編集」のお客さま

目次

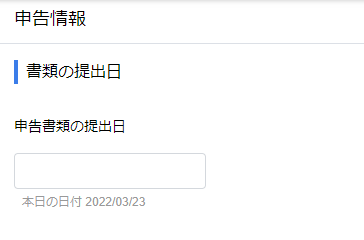

書類の提出日

「申告情報」画面の「提出書類の提出日」に申告書類の提出日を入力します。

入力欄をクリックすると表示されるカレンダーから提出日を選択するか、「yyyy/MM/dd」の形式で日付を手入力してください。

入力した日付は、確定申告書第一表に反映します。

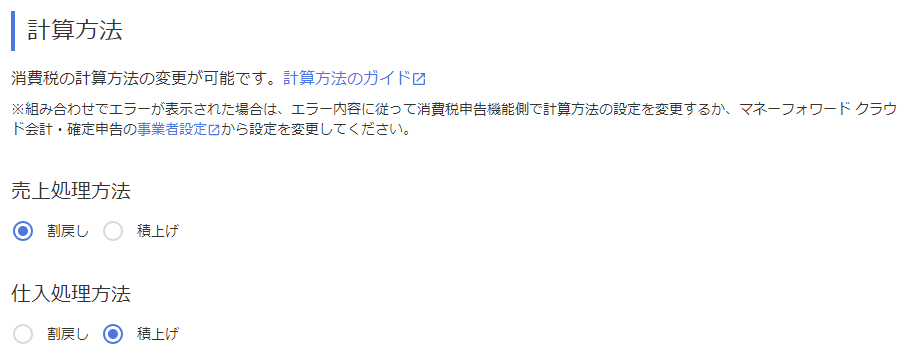

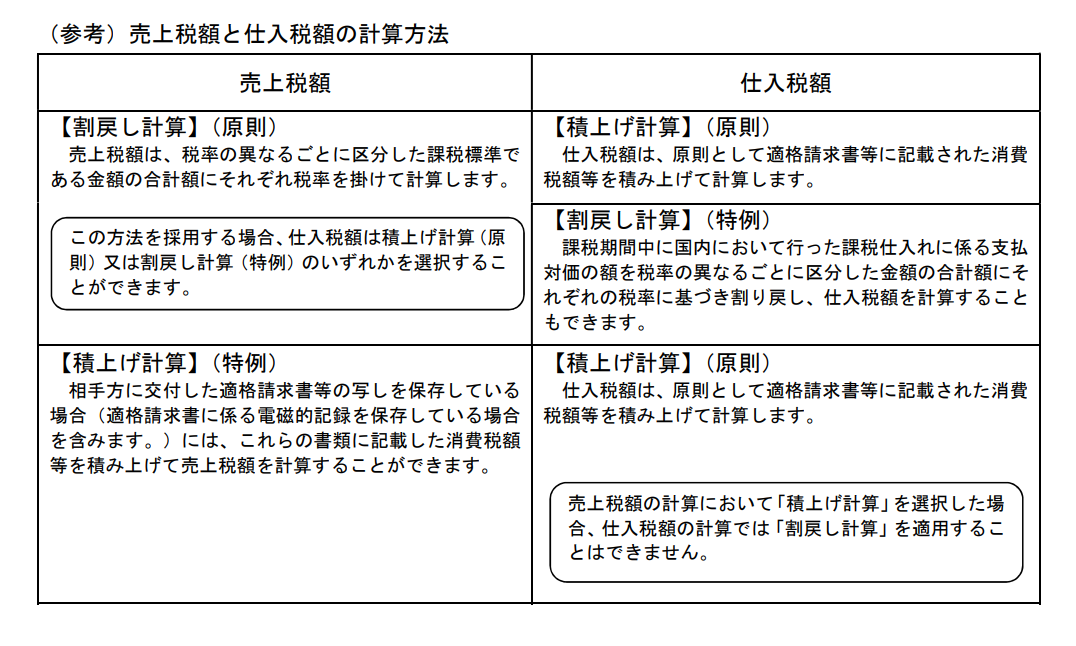

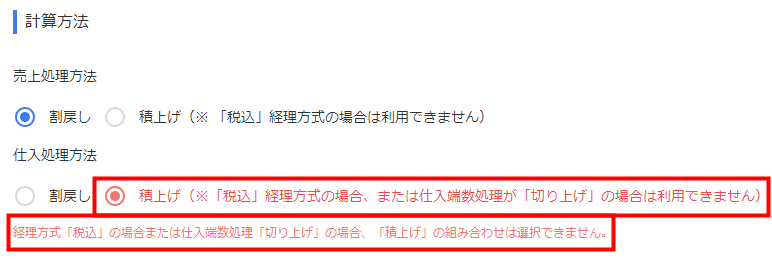

計算方法

「計算方法」では、売上金額や仕入金額に係る消費税額の計算方式を設定できます。

「計算方法」で選択できる「売上処理方法」と「仕入処理方法」の組み合わせには、次のような制限があります。

- 「売上処理方法」で「積上げ計算」を選択:「仕入処理方法」は「積上げ計算」のみ選択可能

- 「仕入処理方法」で「割戻し計算」を選択:「売上処理方法」は「割戻し計算」のみ選択可能

参考:消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A|国税庁

※画像の内容は、上記国税庁ページの「Ⅴ 適格請求書等保存方式の下での税額計算」に記載されています。

※国税庁のページでは、「売上処理方法」が売上税額の計算方式、「仕入処理方法」が仕入税額の計算方式と表現されています。

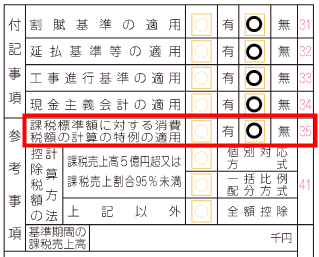

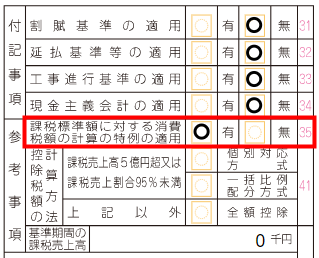

売上処理方法

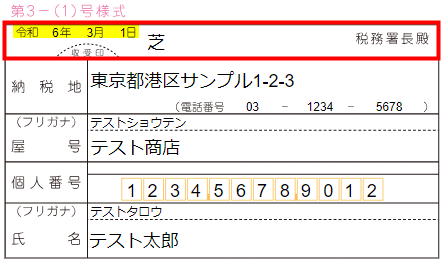

「売上処理方法」で選択した内容は、確定申告書第一表の「参考事項」にある「課税標準額に対する消費税額の計算の特例の適用」欄に反映します。

「割戻し」を選択した場合は「無」に、「積上げ」を選択した場合は「有」に丸が記載されます。

割戻し

積上げ

仕入処理方法

「事業者」画面で以下の設定を行っている場合は、「仕入処理方法」で「積上げ」を選択できません。

- 「経理方式」で「税込」を選択している

- 「仕入」の「端数処理」で「切り上げ」を選択している

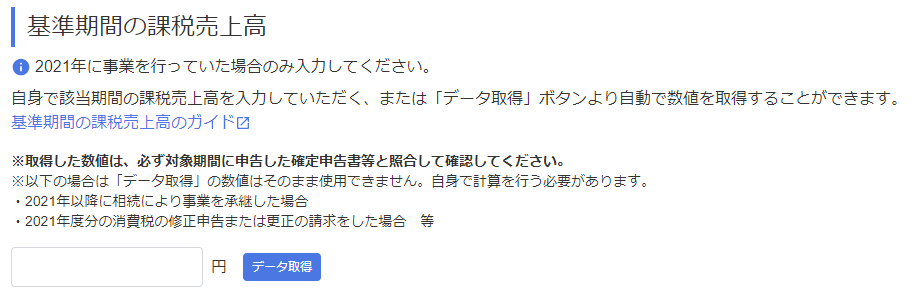

基準期間の課税売上高

「基準期間の課税売上高」には、対象の事業者の基準期間※1 における課税売上高※2 の金額を入力します。

消費税及び地方消費税の確定申告の手引き・様式等|国税庁

※1 「基準期間」とは、納税義務の判定基準となる期間をいいます。原則として、個人事業者であれば前々年、法人であれば前々事業年度を指します。

※2 「課税売上高」とは、消費税が課税される取引の売上金額と、輸出取引などの免税売上額の合計額です。返品や値引き、割戻し等がある場合は、これらの合計額を控除します。

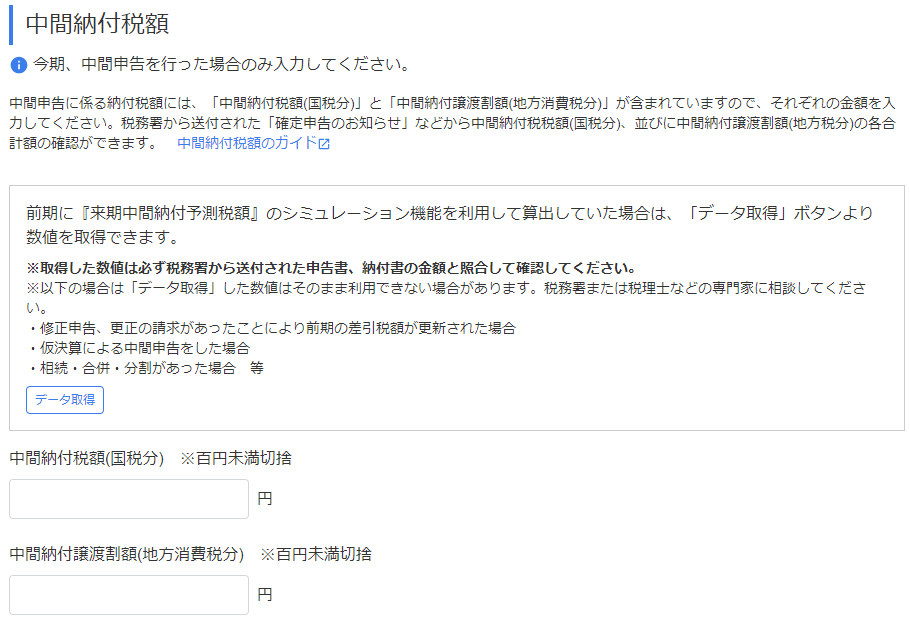

中間納付税額

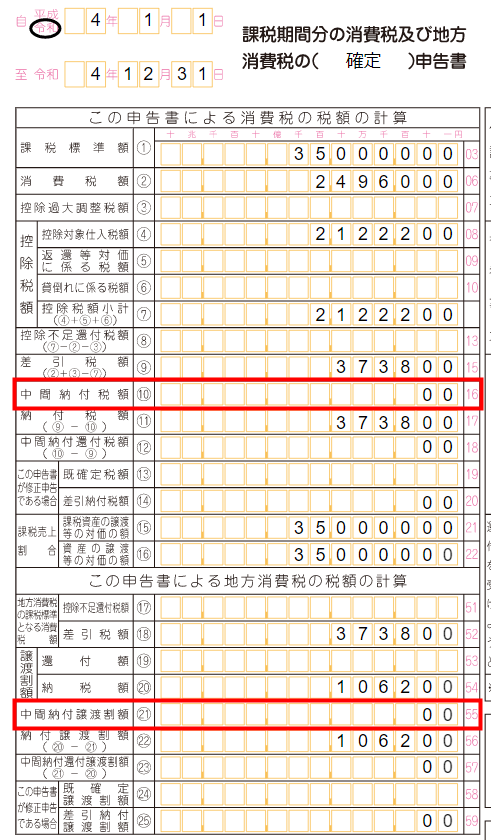

「中間納付税額」と「中間納付譲渡割額」には、税務署から送付される「消費税及び地方消費税の確定申告書」または「確定申告のお知らせ」のはがきを参考に金額を入力します。

入力した「中間納付税額」は確定申告書第一表の⑩に、「中間納付譲渡割額」は確定申告書第一表の㉑に反映します。

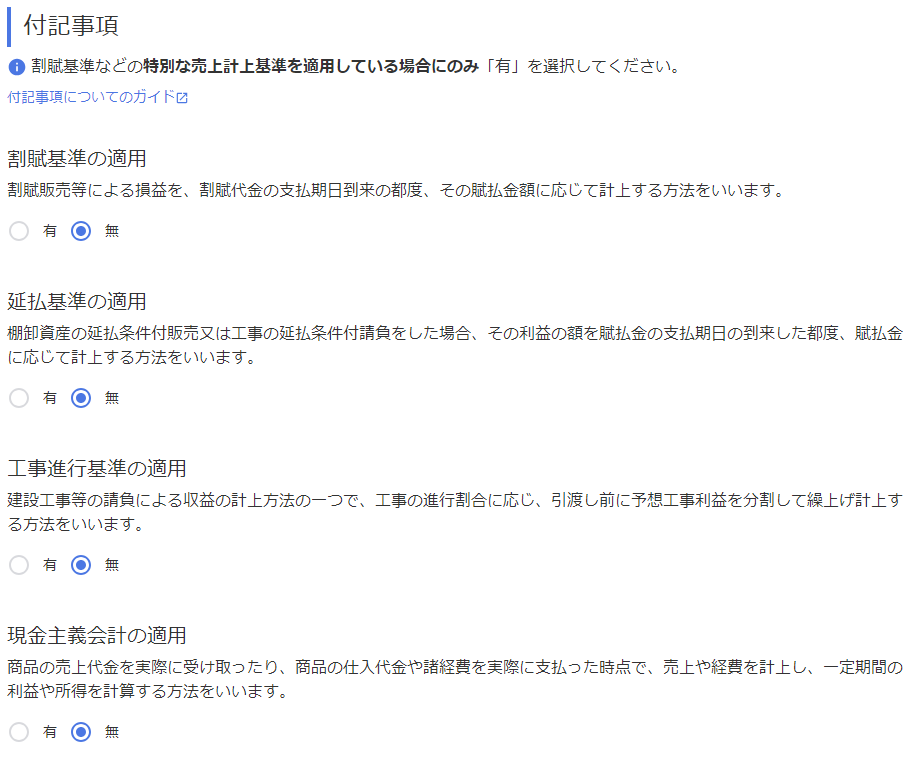

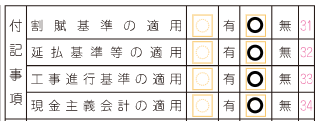

付記事項

「付記事項」では、「割賦基準」「延払基準」「工事進行基準」「現金主義会計」について各基準の適用有無を選択します。

選択した内容は、確定申告書第一表の「付記事項」欄に反映します。

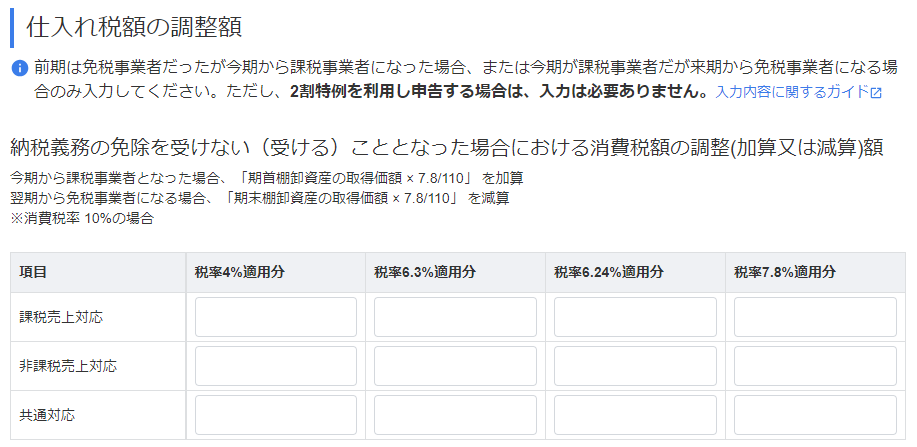

仕入れ税額の調整額

免税事業者から課税事業者になる場合や、課税事業者から免税事業者になる場合は、期首棚卸資産や期末棚卸資産に係る消費税額の調整を行います。

詳細については、以下国税庁のページをご参照ください。

No.6491 免税事業者が課税事業者となったとき|国税庁

- 「2割特例」を利用して申告する場合、「仕入れ税額の調整額」の入力は不要です。

- 「簡易課税」を選択している場合、入力項目は表示されません。

消費税率10%の場合の調整例

- 免税事業者から課税事業者になる場合:「期首棚卸資産の取得価額×7.8/110」の金額を加算

- 課税事業者から免税事業者になる場合:「期末棚卸資産の取得価額×7.8/110」の金額を減算

インボイス制度に伴い、経過措置の適用を受けて適格請求書発行事業者に登録し、課税期間の中途で免税事業者から課税事業者になる場合「課税事業者になる前日までに仕入れた棚卸資産のうち、その前日時点で所有している棚卸資産の取得価額」が調整の対象になります。

固定資産に係る消費税額の調整額

原則課税を選択している場合は、仕入れや固定資産に係る消費税額の調整額を入力します。

- 「2割特例」を利用して申告する場合、「固定資産に係る消費税額の調整額」の入力は不要です。

- 「簡易課税」を選択している場合、入力項目は表示されません。

入力項目の詳細

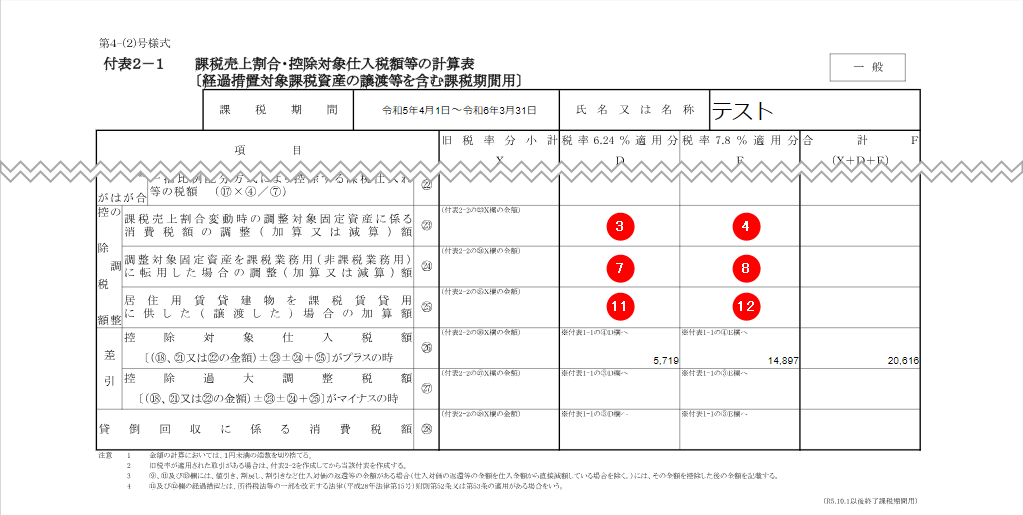

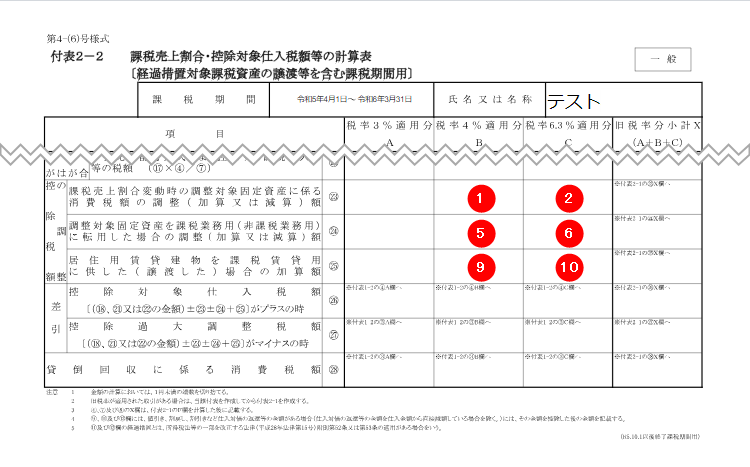

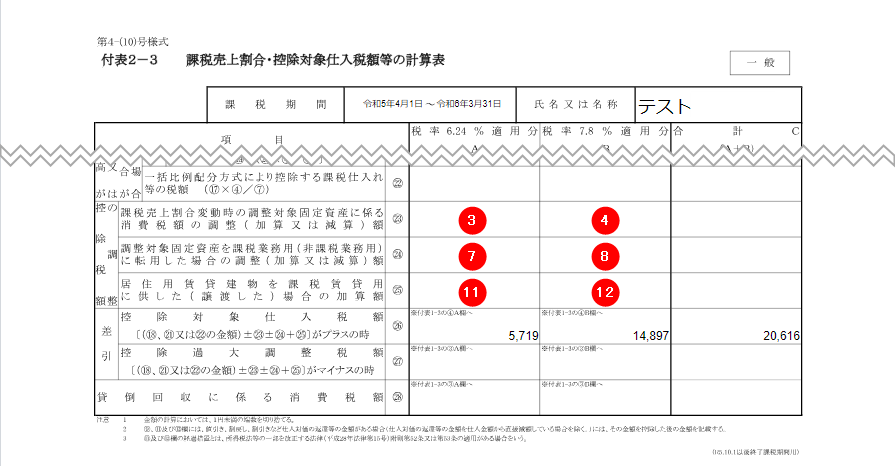

課税売上割合変動時の調整対象固定資産※に係る消費税額の調整(加算又は減算)額 ※①~④

課税事業者の通算課税売上割合が、調整対象固定資産の仕入れ等の課税期間における課税売上割合に対して著しく変動した場合に入力します。

No.6421 課税売上割合が著しく変動したときの調整|国税庁

調整対象固定資産を課税業務用(非課税業務用)に転用した場合の調整(加算又は減算)額 ※⑤~⑧

調整対象固定資産の仕入れ等の日から3年以内において、取得当初に課税業務用であったものを非課税業務用として、あるいは、非課税業務用であったものを課税業務用として使用することになった場合に、仕入消費税の調整額を入力します。

居住用賃貸建物を課税賃貸用に供した(譲渡した)場合の加算額 ※⑨~⑫

居住用賃貸建物に係る仕入税額控除の制限の適用を受けた場合において、居住用賃貸建物を調整期間に課税賃貸用に供した場合や他のものに譲渡した場合に、仕入控除税額の加算額を入力します。

消費税法改正のお知らせ|国税庁

※「調整対象固定資産」とは、棚卸資産以外の資産で、建物およびその附属設備、構築物、機械および装置、船舶、航空機、車両および運搬具、工具、器具および備品、鉱業権その他の資産で、一の取引単位の価額(消費税および地方消費税に相当する額を除いた価額)が100万円以上のものをいいます。

作成される書類と反映箇所

仕訳に旧税率の税区分が使用されているかどうかによって、入力した調整額が反映する書類が変わります。

旧税率が使用されている場合は確定申告書の「付表2-1」「付表2-2」に、旧税率が使用されていない場合は「付表2-3」に反映します。

付表2-1

付表2-2

付表2-3

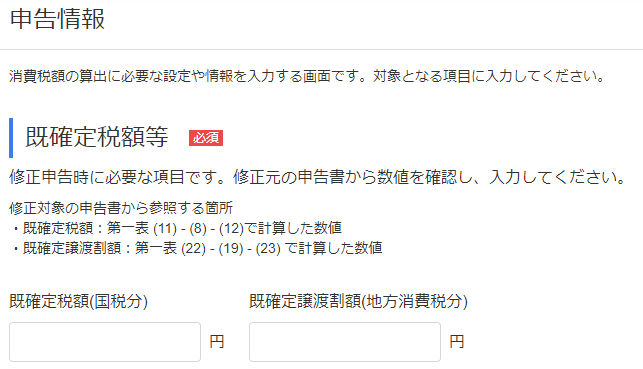

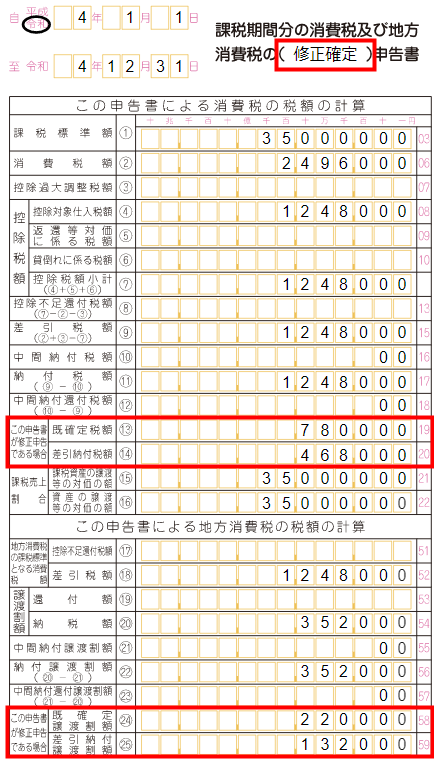

既確定税額等(修正申告のみ)

「課税期間一覧」画面で「修正申告」を選択した場合は、「既確定税額等」の項目が表示されます。

「既確定税額等」には、修正対象の確定申告書から「既確定税額(国税分)」と「既確定譲渡割額(地方消費税分)」を算出し、記入します。

入力した「既確定税額(国税分)」は確定申告書第一表の⑬に、「既確定譲渡割額」は確定申告書第一表の㉔に反映します。

修正申告書を作成する手順については、以下のガイドをご参照ください。

Q. 「消費税申告」機能を使って修正申告書を作成したいです。どうすればいいですか?

※本サポートサイトは、マネーフォワード クラウドの操作方法等の案内を目的としており、法律的またはその他アドバイスの提供を目的としたものではありません。当社は本サイトに記載している内容の正確性・妥当性の確保に努めておりますが、実際のご利用にあたっては、個別の事情を適宜専門家に相談するなど、ご自身の判断でご利用ください。

頂いた内容は、当サイトのコンテンツの内容改善のためにのみ使用いたします。

よく見られているガイド

- 仕訳ガイド取引入力・仕訳

- 「連携サービスから入力」の使い方取引入力・仕訳

- 「メンバー追加・管理設定」の使い方全般設定(ユーザー、メンバー、プラン等)