概要

このガイドでは、消費税申告書第二表の項目ごとに、申告内容の登録方法をご説明します。

各項目の説明に記載されている画面名をクリックしても対象画面に移動できない場合は、マネーフォワード クラウド確定申告にログインし、「消費税申告」画面を開いてから再度お試しください。

法人用は以下のガイドをご参照ください。

対象ページ

決算・申告>消費税申告

対象のお客さま

- マネーフォワード クラウド確定申告を「パーソナルプラン」「パーソナルプラスプラン」でご利用中のお客さま

- マネーフォワード クラウド確定申告の「決算・申告」権限が「閲覧」または「編集」のお客さま

目次

- 納税地・屋号・氏名

- 整理番号

- 改正法附則による税額の特例計算

- 課税期間

- 課税標準額

- 課税資産の譲渡等の対価の額の合計額

- 特定課税仕入れに係る支払対価の額の合計額

- 消費税額

- 返還等対価に係る税額

- 地方消費税の課税標準となる消費税額

- 消費税申告書第一表について

- 課税形式が「原則課税」の場合

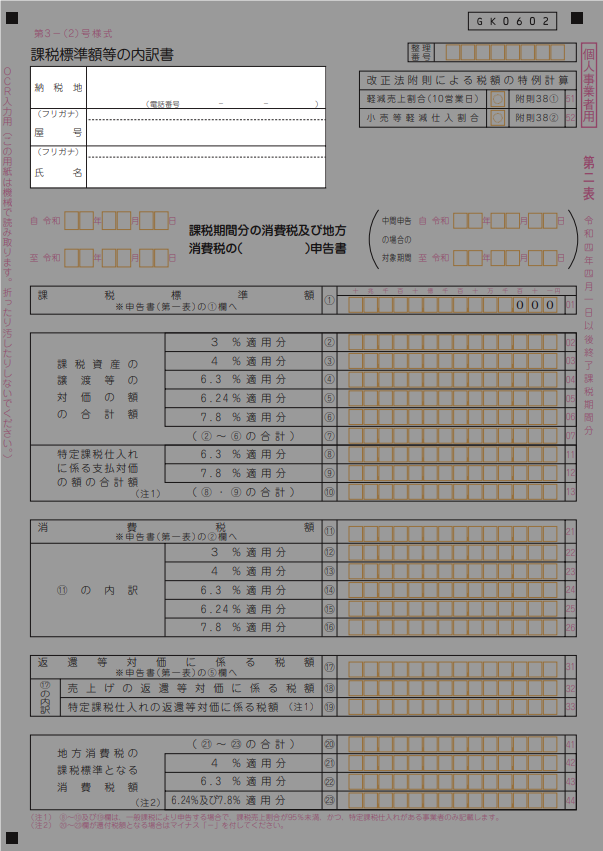

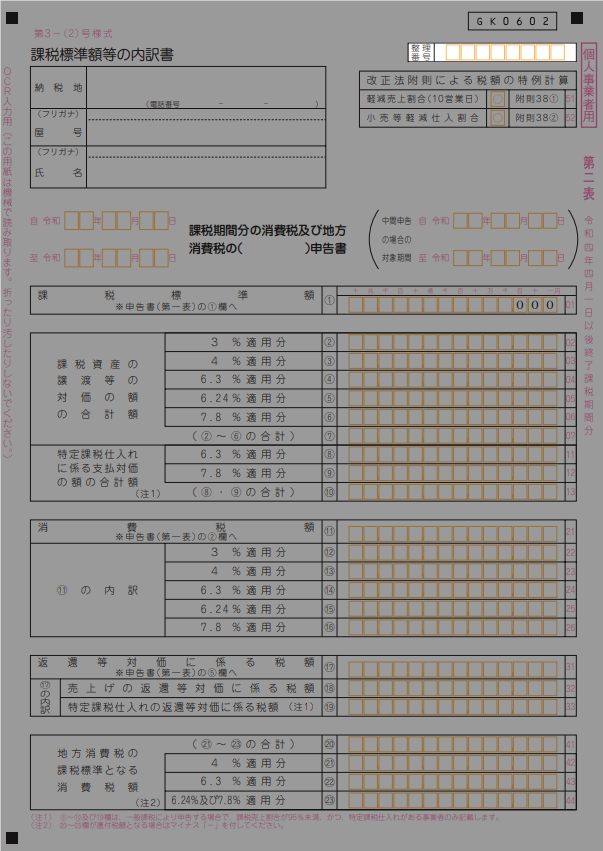

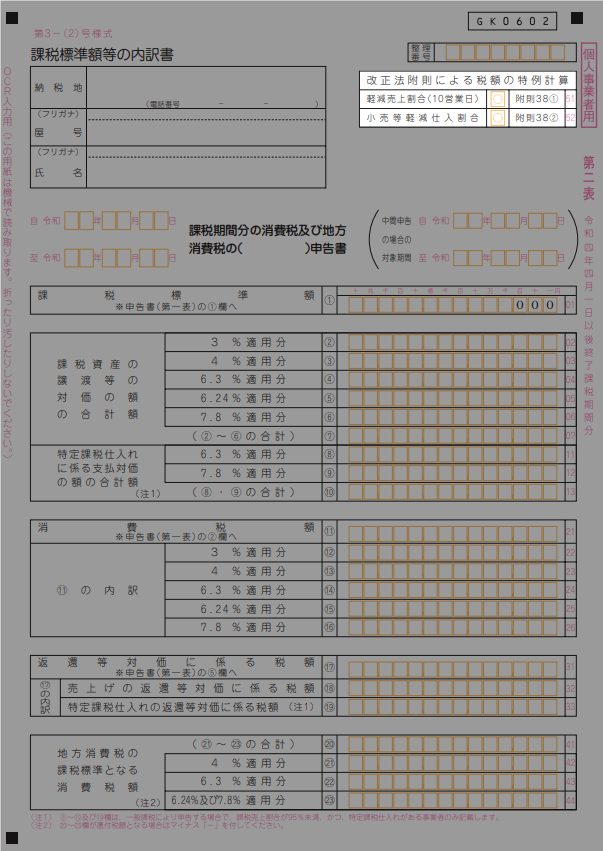

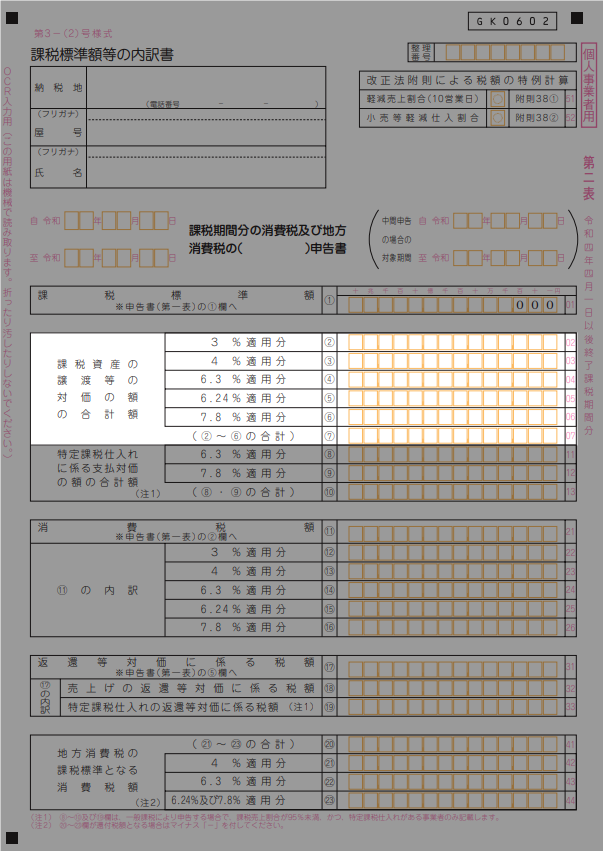

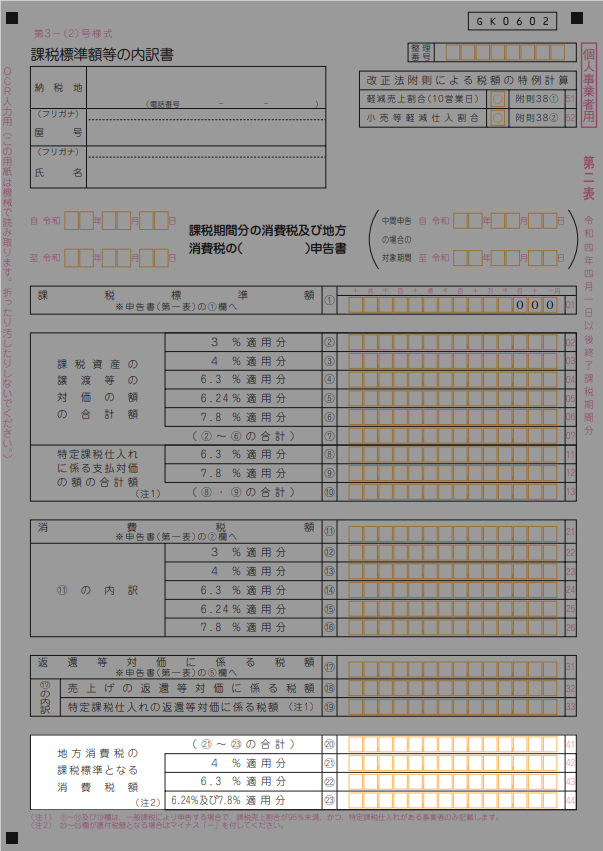

納税地・屋号・代表者氏名又は氏名

本項では、「納税地」「屋号」「代表者氏名又は氏名」の各項目に情報を反映させる方法をご説明します。

出典:国税庁,「消費税及び地方消費税の申告書・添付書類等」を加工して作成(2025年4月10日)

納税地

「納税地」には、「基本情報」画面の「事業者情報」にある「住所」および「電話番号」に入力した住所と電話番号が反映します。

住所

郵便番号を入力して「住所を自動入力」をクリックすると、市区町村までの住所を自動入力することができます。

ハイフン(-)は入力不要です。

電話番号

初期値では「各種設定」>「事業者」画面の「電話番号」に入力した電話番号が表示されます。

ハイフン(-)は入力不要です。

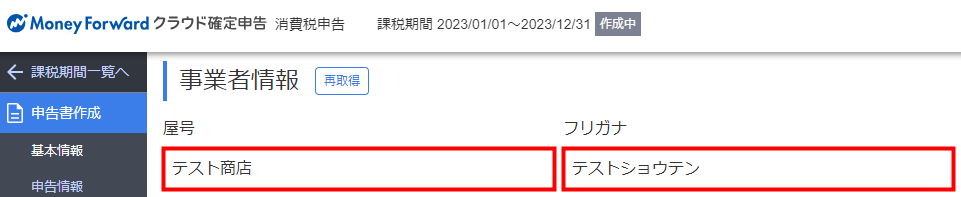

屋号

「屋号」には、「基本情報」画面の「事業者情報」にある「屋号」に入力した屋号が反映します。

初期値では「各種設定」>「事業者」画面の「事業者名」に入力した事業者名が表示されます。

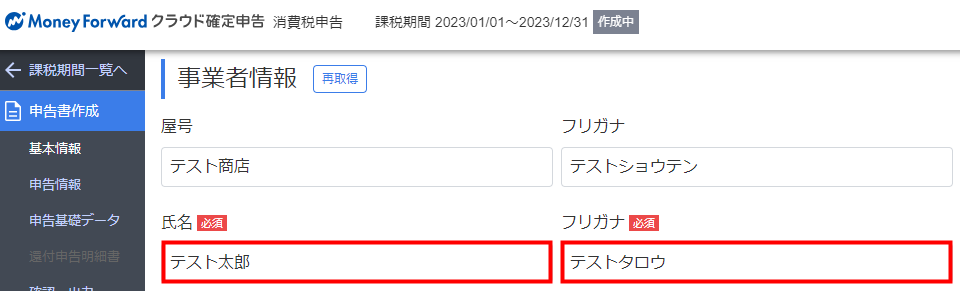

氏名

「氏名」には、「基本情報」画面の「事業者情報」にある「氏名」に入力した氏名が反映します。

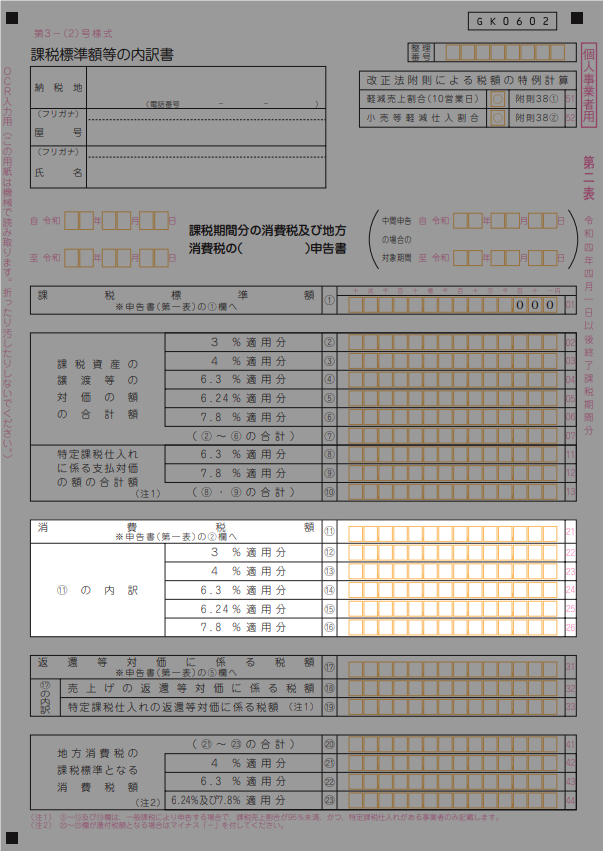

整理番号

「整理番号」は、税務署が各事業者を特定するために使用する情報ですが、提出先税務署や氏名などの情報からも特定可能なため、入力は不要です。

そのため、マネーフォワード クラウド確定申告の「消費税申告」機能にも、「整理番号」の入力欄はありません。

改正法附則による税額の特例計算

マネーフォワード クラウド確定申告の「消費税申告」機能では、改正法附則による税額の特例計算に対応していません。

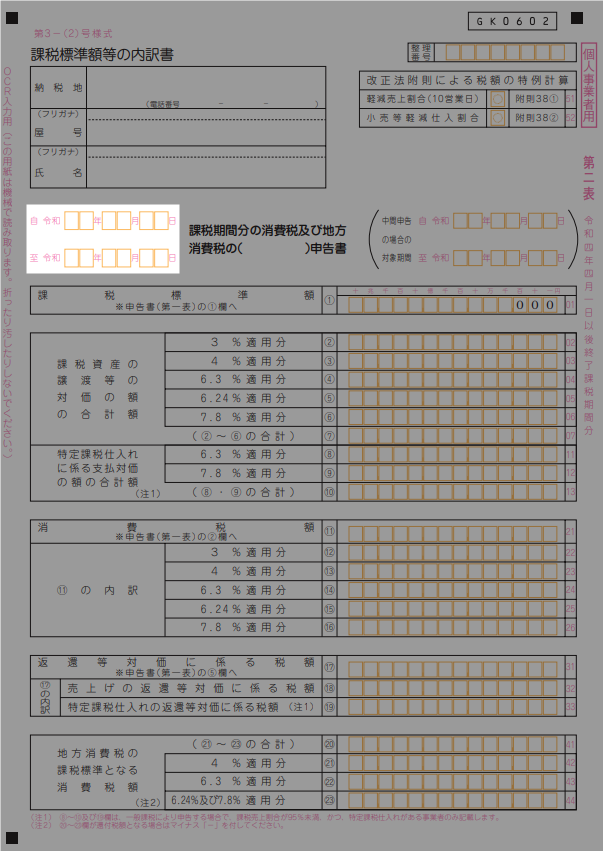

課税期間

課税期間には、「消費税申告」画面の左に表示されている「課税期間」が反映します。

「課税期間」の設定方法については、以下のガイドをご参照ください。

「課税期間一覧」の使い方

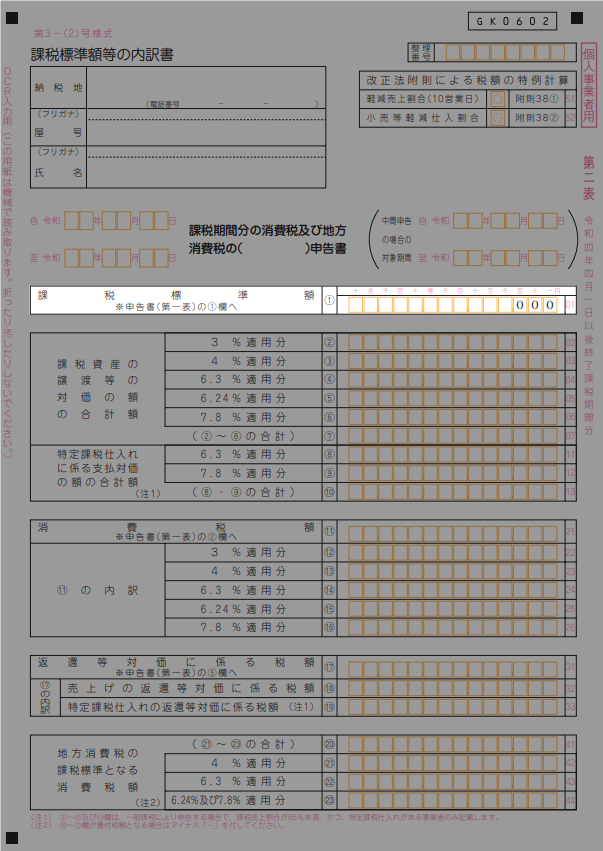

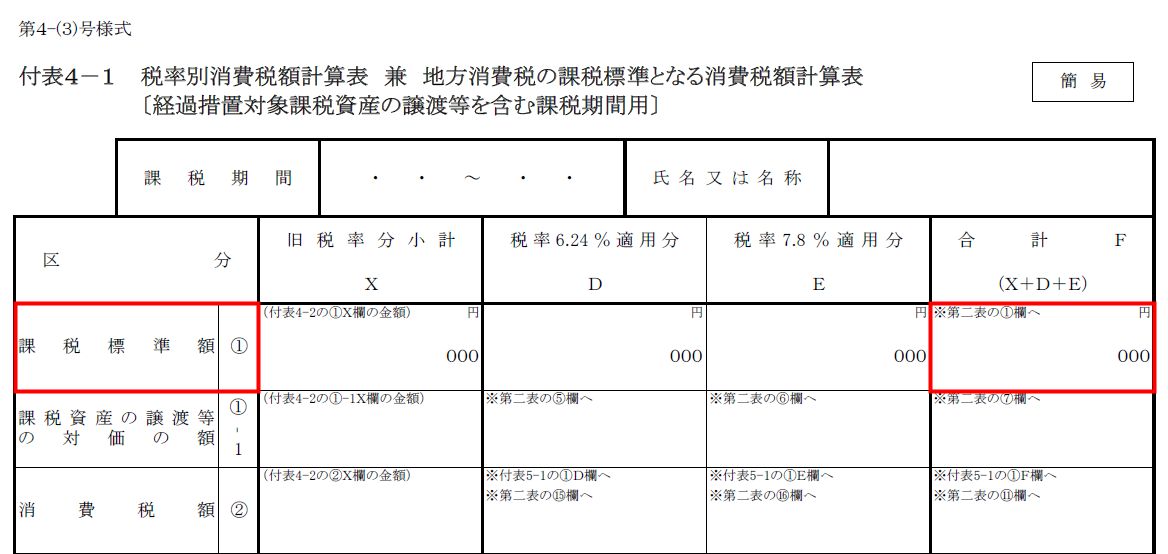

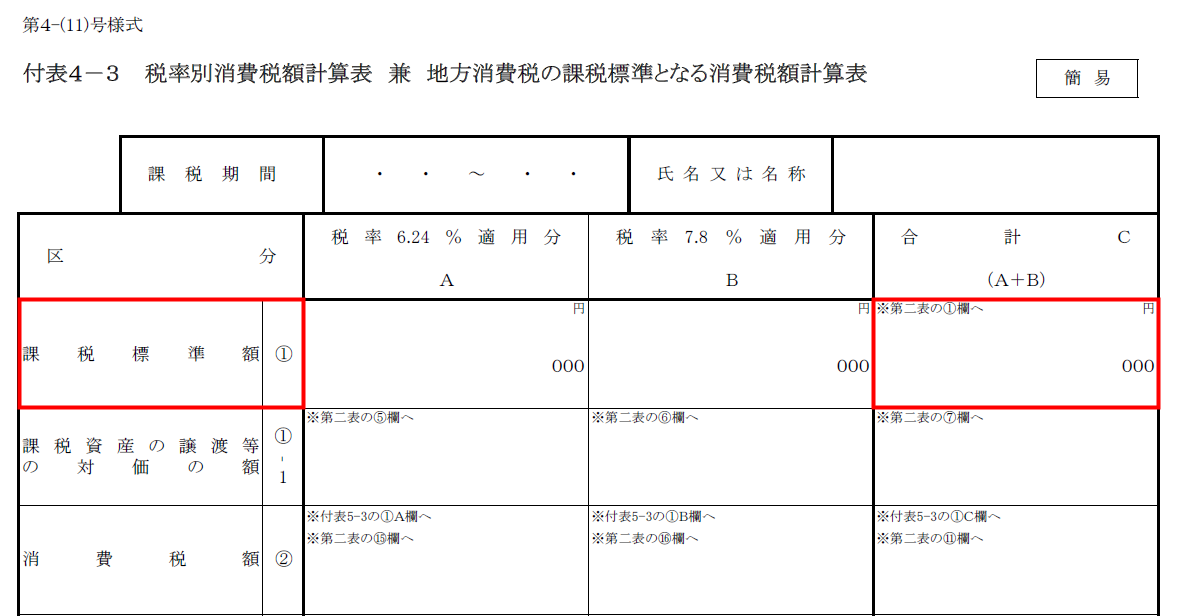

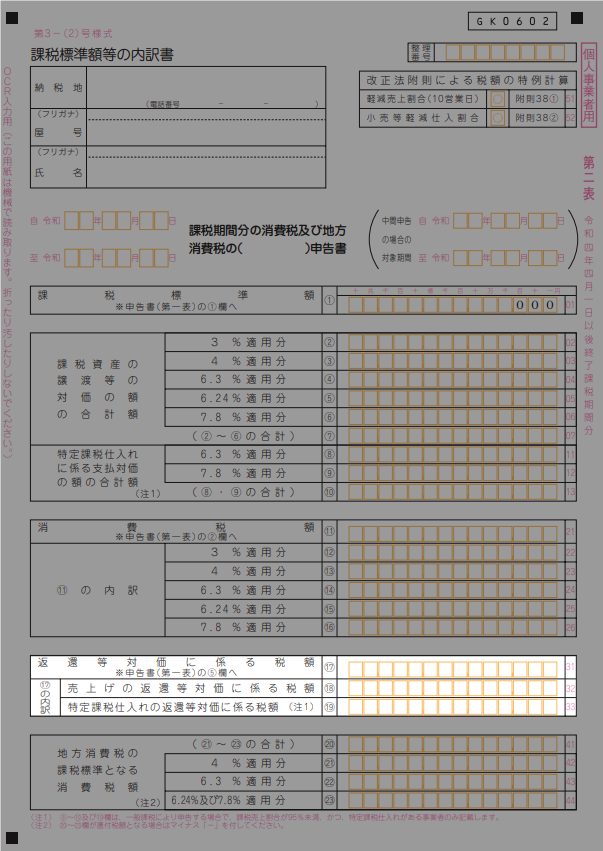

課税標準額

本項では、「①課税標準額」に金額を反映させる方法について説明します。

仕訳の税区分に旧税率を使用している場合

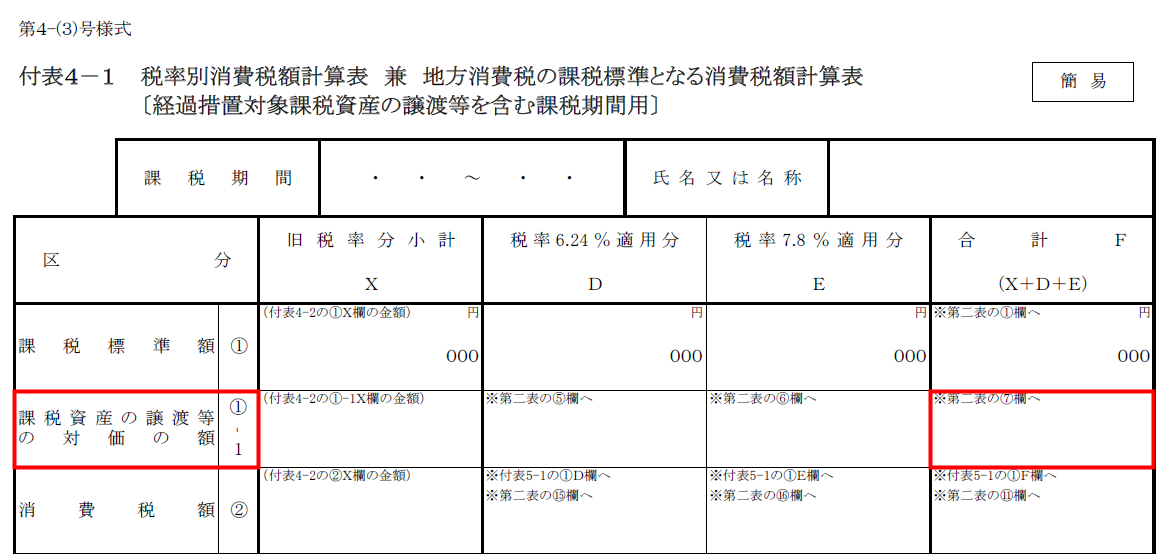

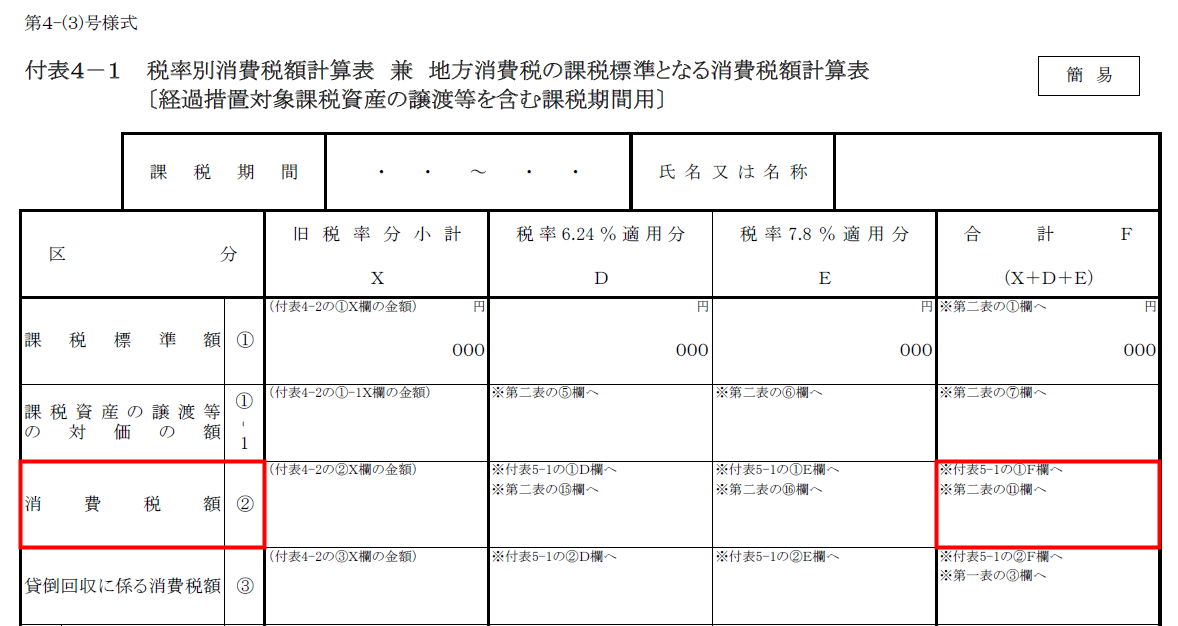

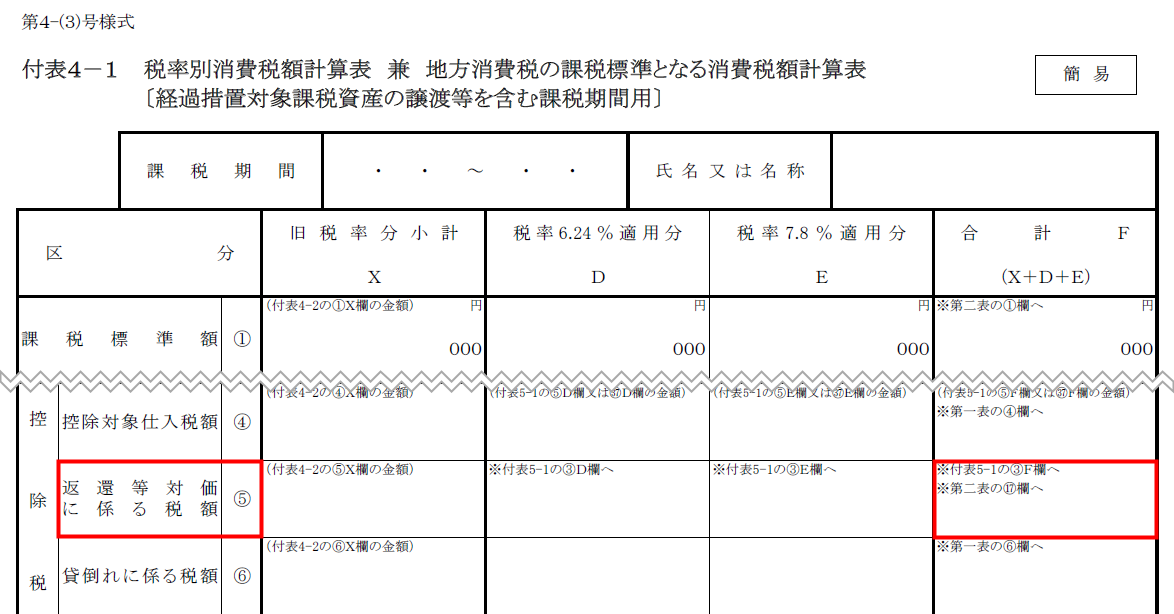

「課税標準額」には、消費税申告書付表4-1の「①課税標準額」の「合計F」の金額が反映します。

仕訳の税区分に旧税率を使用していない場合

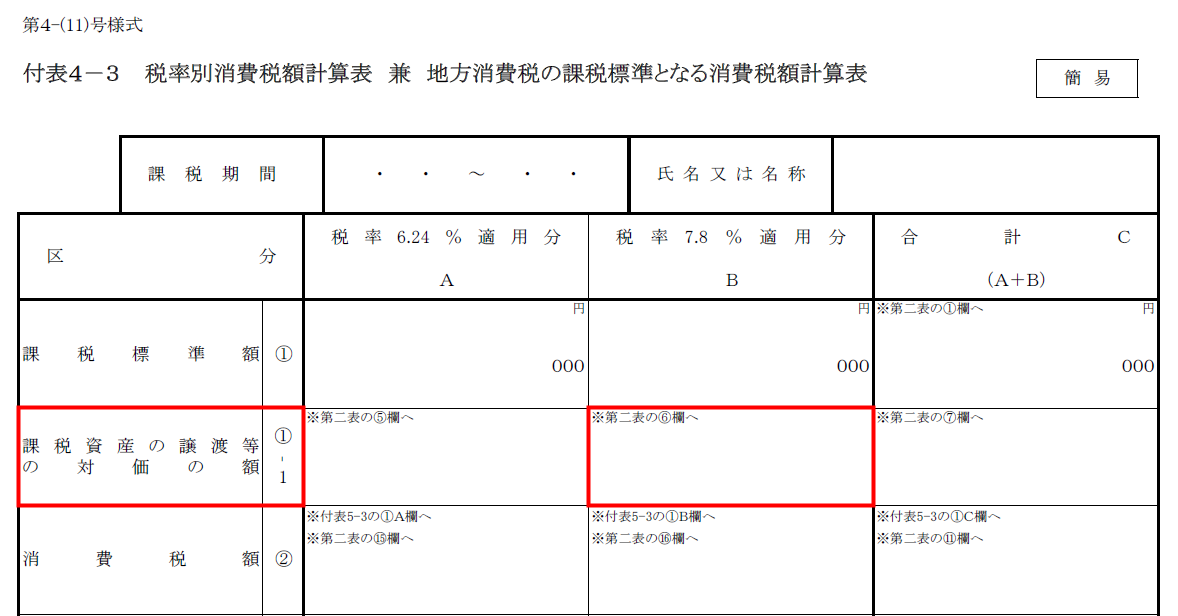

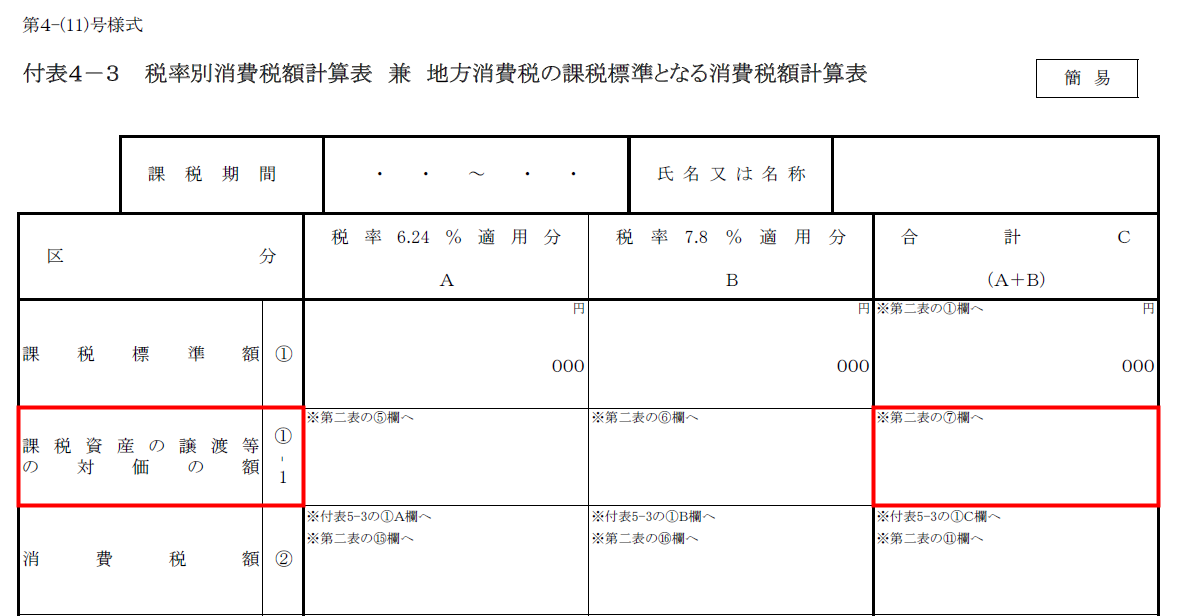

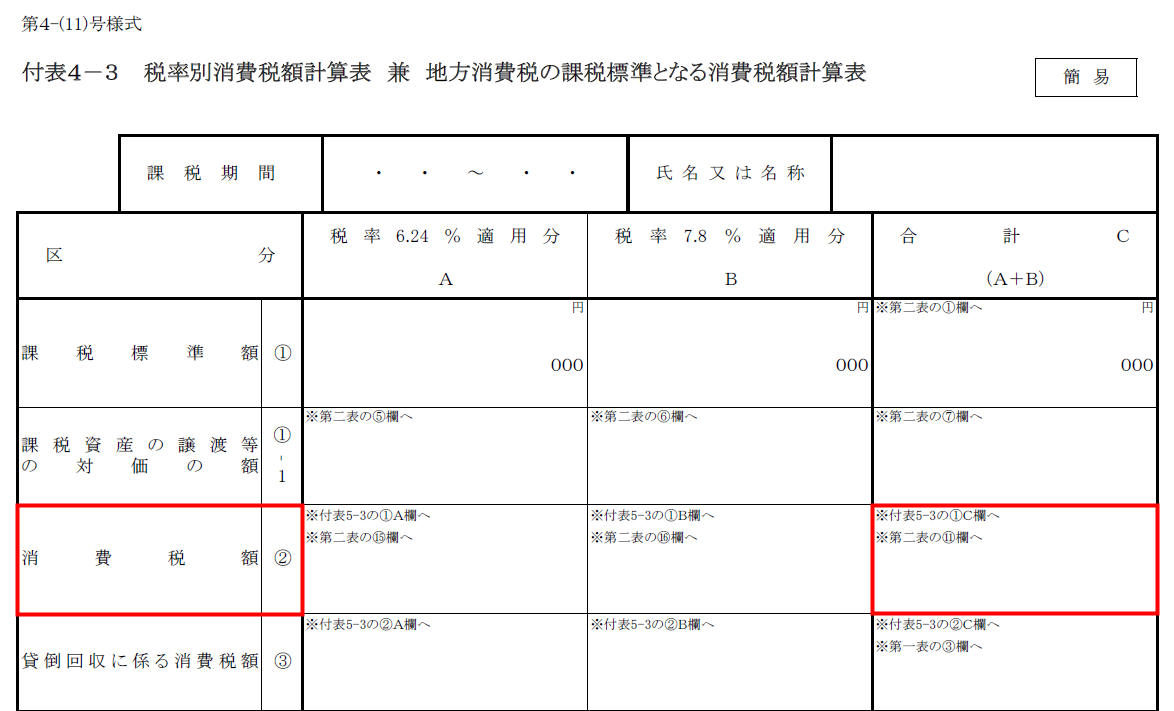

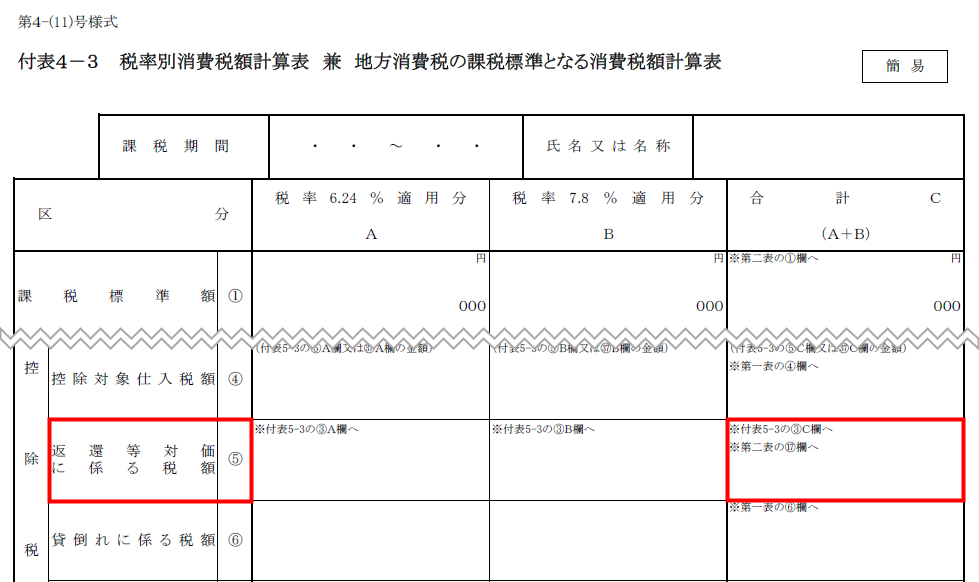

「課税標準額」には、消費税申告書付表4-3の「①課税標準額」の「合計C」の金額が反映します。

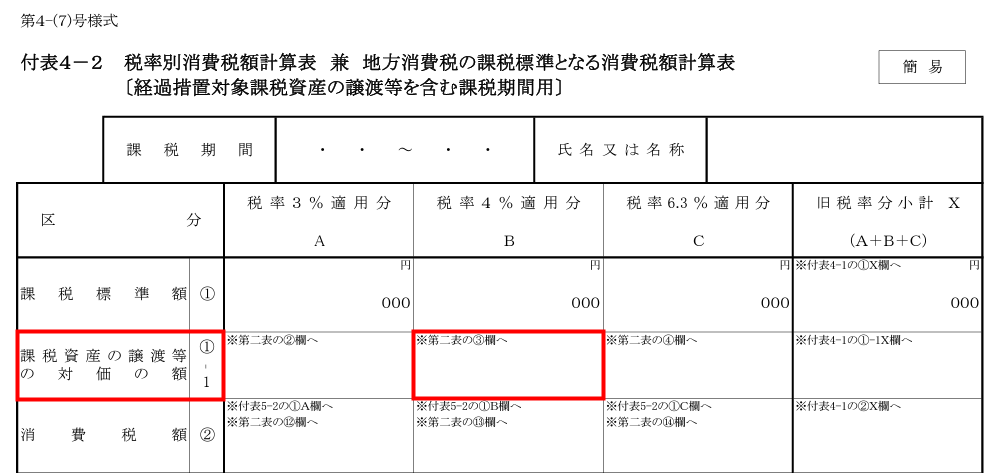

課税資産の譲渡等の対価の額の合計額

本項では、「課税資産の譲渡等の対価の額の合計額」の各項目に金額を反映させる方法について説明します。

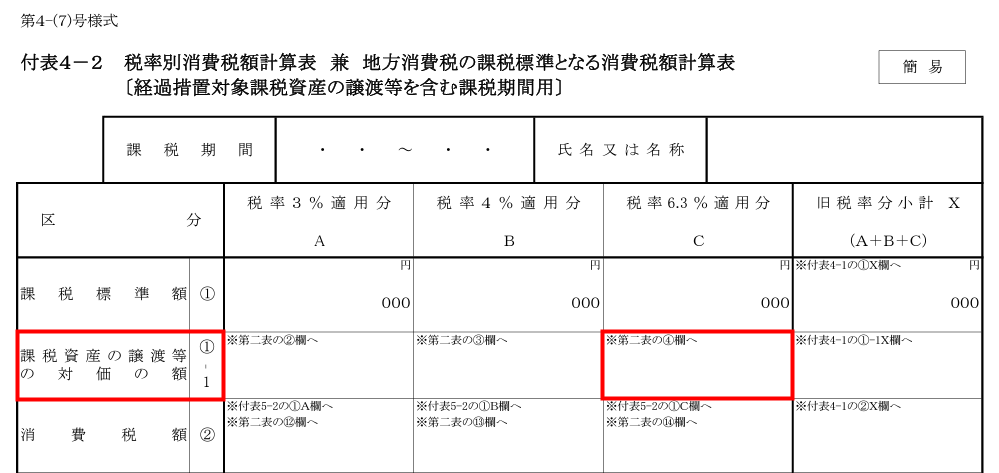

②課税資産の譲渡等の対価の額の合計額 – 3%適用分

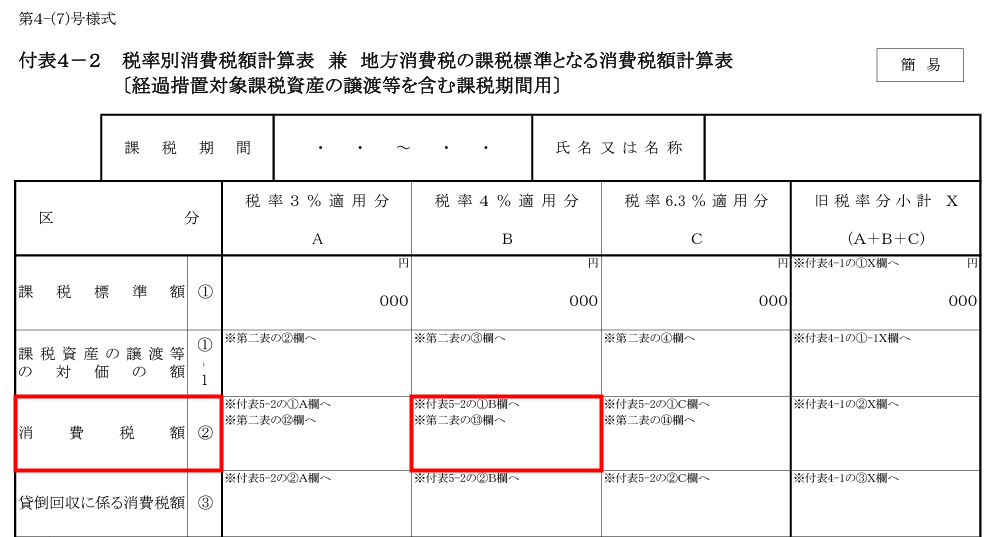

仕訳の税区分に旧税率を使用している場合のみ、「課税資産の譲渡等の対価の額の合計額」の「3%適用分」には、消費税申告書付表4-2の「①-1課税資産の譲渡等の対価の額」の「A」の金額が反映します。

③課税資産の譲渡等の対価の額の合計額 – 4%適用分

仕訳の税区分に旧税率を使用している場合のみ、「課税資産の譲渡等の対価の額の合計額」の「4%適用分」には、消費税申告書付表4-2の「①-1課税資産の譲渡等の対価の額」の「B」の金額が反映します。

④課税資産の譲渡等の対価の額の合計額 – 6.3%適用分

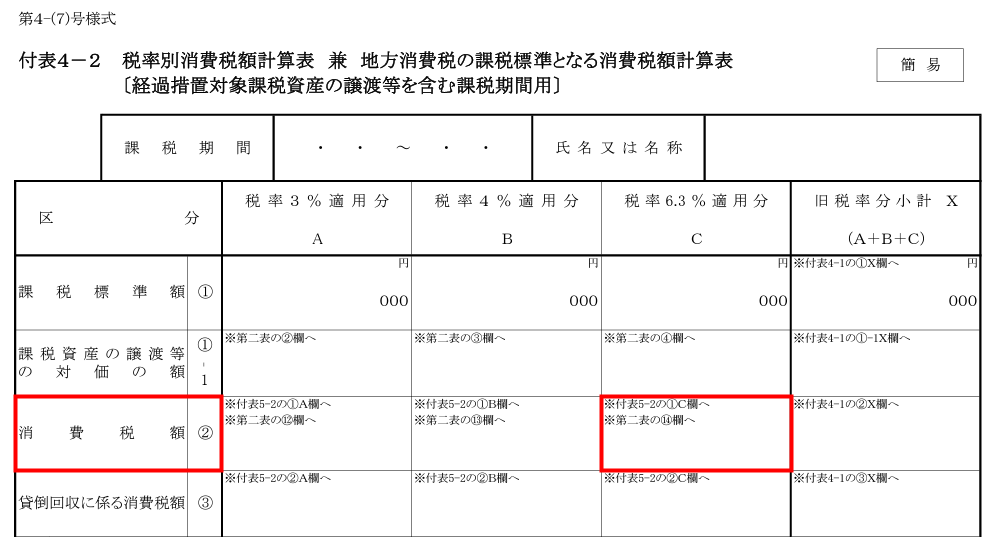

仕訳の税区分に旧税率を使用している場合のみ、「課税資産の譲渡等の対価の額の合計額」の「6.3%適用分」には、消費税申告書付表4-2の「①-1課税資産の譲渡等の対価の額」の「C」の金額が反映します。

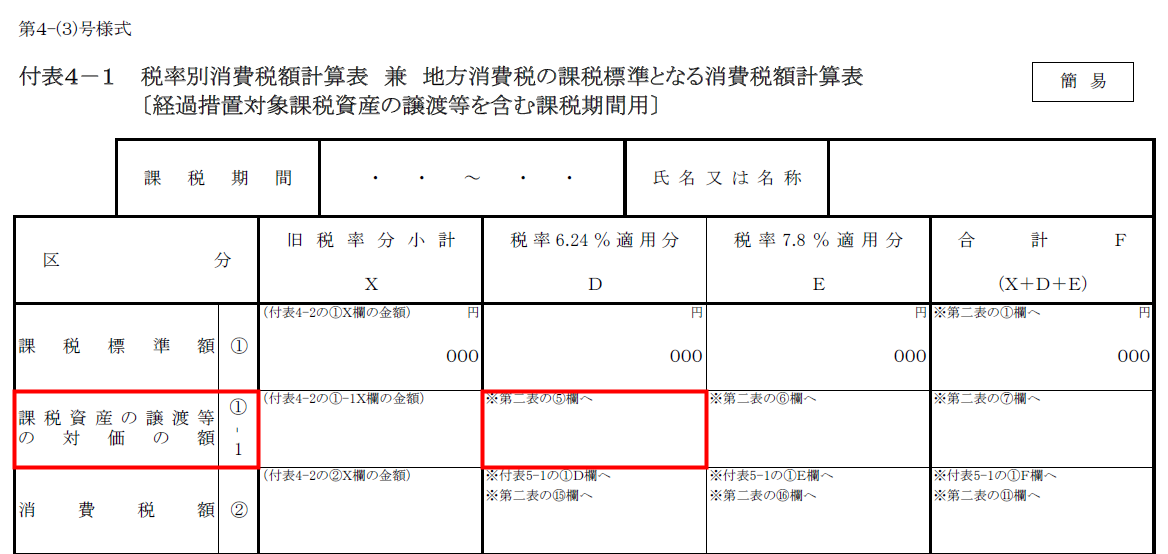

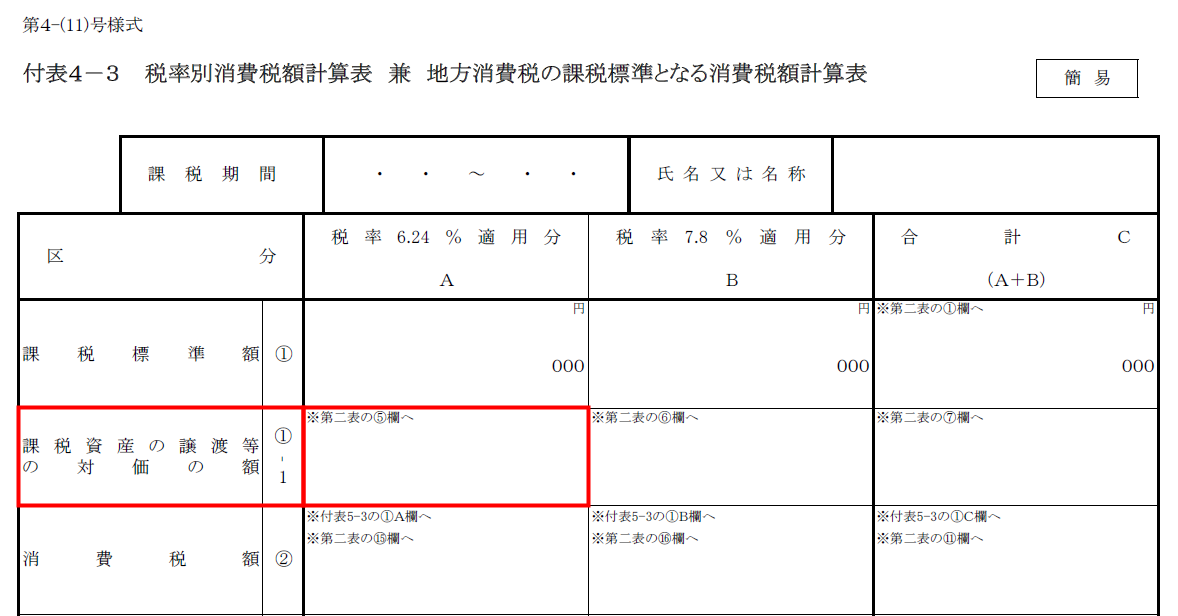

⑤課税資産の譲渡等の対価の額の合計額 – 6.24%適用分

仕訳の税区分に旧税率を使用している場合

「課税資産の譲渡等の対価の額の合計額」の「6.24%適用分」には、消費税申告書付表4-1の「①-1課税資産の譲渡等の対価の額」の「D」の金額が反映します。

仕訳の税区分に旧税率を使用していない場合

「課税資産の譲渡等の対価の額の合計額」の「6.24%適用分」には、消費税申告書付表4-3の「①-1課税資産の譲渡等の対価の額」の「A」の金額が反映します。

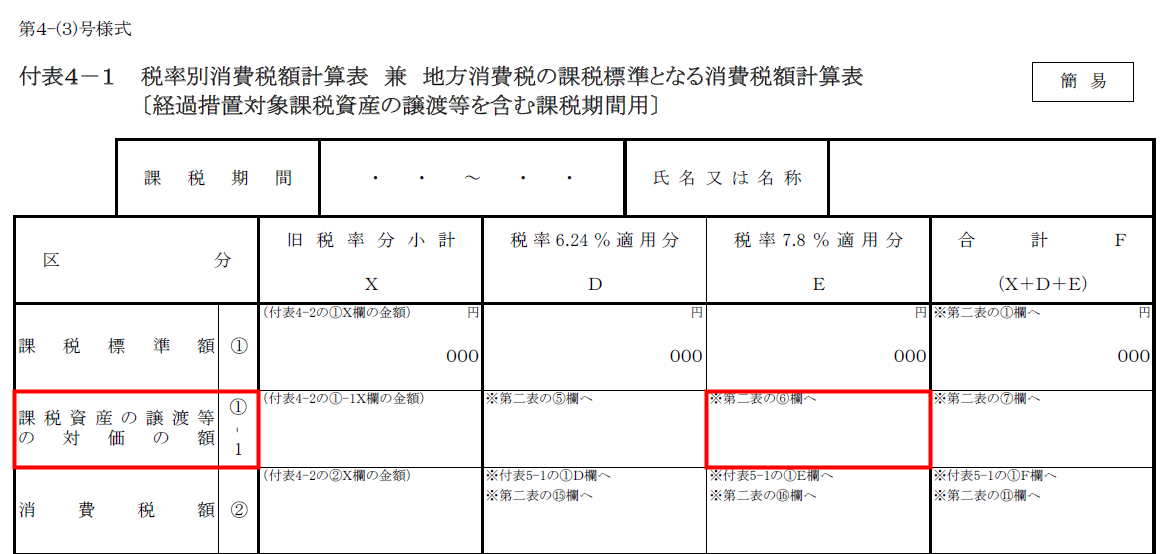

⑥課税資産の譲渡等の対価の額の合計額 – 7.8%適用分

仕訳の税区分に旧税率を使用している場合

「課税資産の譲渡等の対価の額の合計額」の「7.8%適用分」には、消費税申告書付表4-1の「①-1課税資産の譲渡等の対価の額」の「E」の金額が反映します。

仕訳の税区分に旧税率を使用していない場合

「課税資産の譲渡等の対価の額の合計額」の「7.8%適用分」には、消費税申告書付表4-3の「①-1課税資産の譲渡等の対価の額」の「B」の金額が反映します。

⑦課税資産の譲渡等の対価の額の合計額

仕訳の税区分に旧税率を使用している場合

「課税資産の譲渡等の対価の額の合計額」には、消費税申告書付表4-1の「①-1課税資産の譲渡等の対価の額」の「合計F」の金額が反映します。

仕訳の税区分に旧税率を使用していない場合

「課税資産の譲渡等の対価の額の合計額」には、消費税申告書付表4-3の「①-1課税資産の譲渡等の対価の額」の「合計C」の金額が反映します。

特定課税仕入れに係る支払対価の額の合計額

「特定課税仕入れに係る支払対価の額の合計額」は、原則課税により申告する事業者において、課税売上割合が95%未満、かつ特定課税仕入れがある場合のみ記載します。

そのため、簡易課税の場合、金額は反映しません。

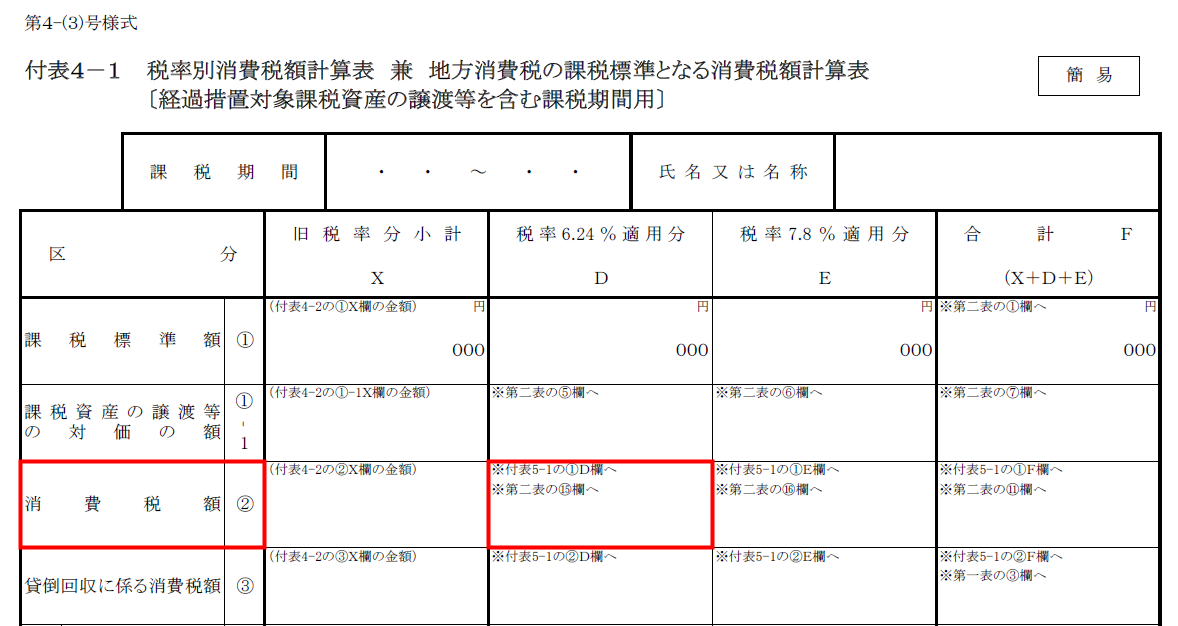

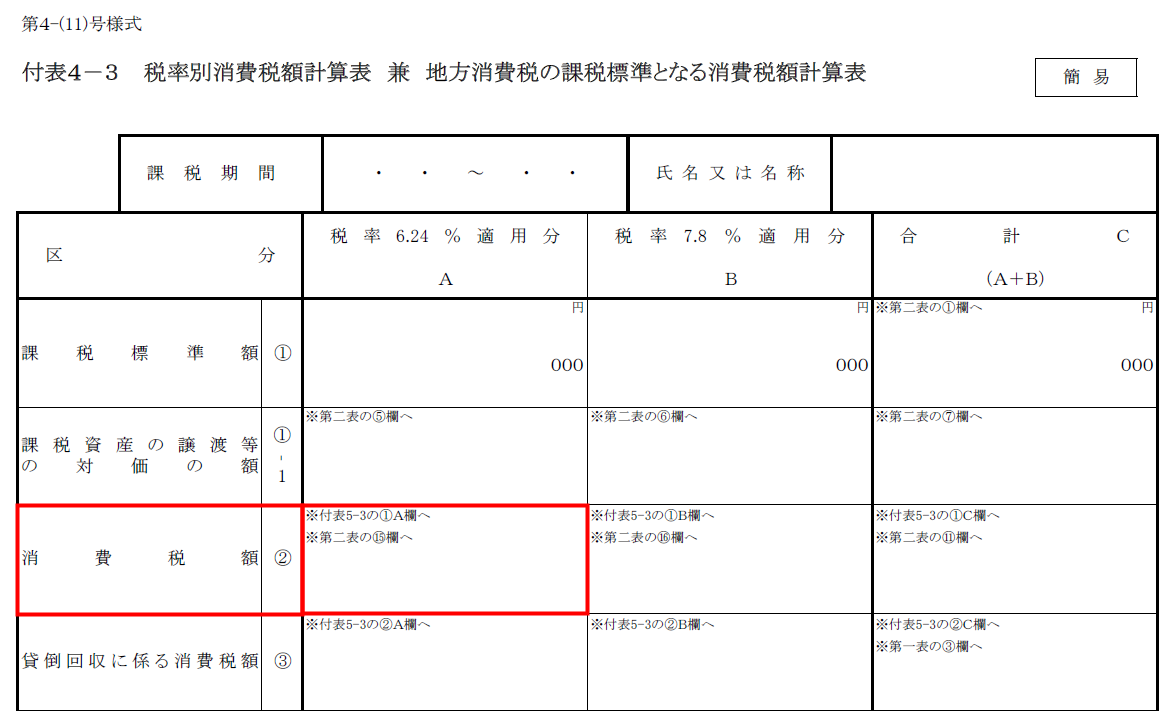

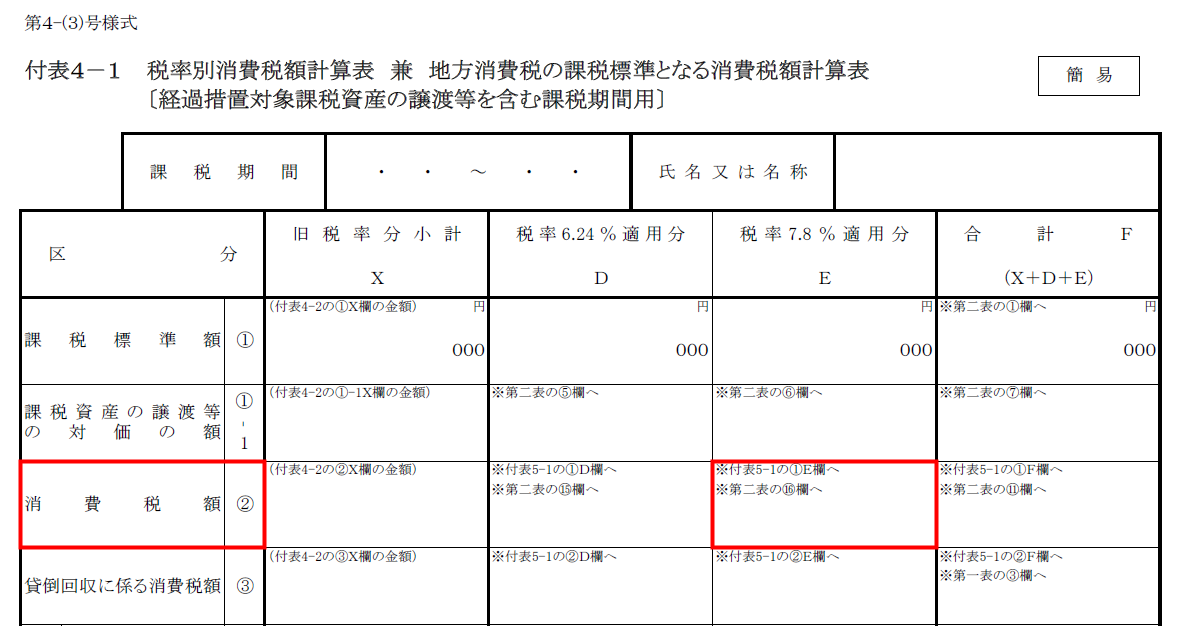

消費税額

本項では、「消費税額」の各項目に金額を反映させる方法について説明します。

⑪消費税額

仕訳の税区分に旧税率を使用している場合

「消費税額」には、消費税申告書付表4-1の「②消費税額」の「合計F」の金額が反映します。

仕訳の税区分に旧税率を使用していない場合

「消費税額」には、消費税申告書付表4-3の「②消費税額」の「合計C」の金額が反映します。

⑫⑪の内訳 – 3%適用分

仕訳の税区分に旧税率を使用している場合のみ、「⑪の内訳」の「3%適用分」に、消費税申告書付表4-2の「②消費税額」の「A」の金額が反映します。

⑬⑪の内訳 – 4%適用分

仕訳の税区分に旧税率を使用している場合のみ、「⑪の内訳」の「4%適用分」に、消費税申告書付表4-2の「②消費税額」の「B」の金額が反映します。

⑭⑪の内訳 – 6.3%適用分

仕訳の税区分に旧税率を使用している場合のみ、「⑪の内訳」の「6.3%適用分」に、消費税申告書付表4-2の「②消費税額」の「C」の金額が反映します。

⑮⑪の内訳 – 6.24%適用分

仕訳の税区分に旧税率を使用している場合

「⑪の内訳」の「6.24%適用分」には、消費税申告書付表4-1の「②消費税額」の「D」の金額が反映します。

仕訳の税区分に旧税率を使用していない場合

「⑪の内訳」の「6.24%適用分」には、消費税申告書付表4-3の「②消費税額」の「A」の金額が反映します。

⑯⑪の内訳 – 7.8%適用分

仕訳の税区分に旧税率を使用している場合

「⑪の内訳」の「7.8%適用分」には、消費税申告書付表4-1の「②消費税額」の「E」の金額が反映します。

仕訳の税区分に旧税率を使用していない場合

「⑪の内訳」の「7.8%適用分」には、消費税申告書付表4-3の「②消費税額」の「B」の金額が反映します。

返還等対価に係る税額

本項では、「返還等対価に係る税額」の各項目に金額を反映させる方法について説明します。

⑰返還等対価に係る税額

仕訳の税区分に旧税率を使用している場合

「返還等対価に係る税額」には、消費税申告書付表4-1の「⑤返還等対価に係る税額」の「合計F」の金額が反映します。

仕訳の税区分に旧税率を使用していない場合

「返還等対価に係る税額」には、消費税申告書付表4-3の「⑤返還等対価に係る税額」の「合計C」の金額が反映します。

⑱⑰の内訳 – 売上げの返還等対価に係る税額

仕訳の税区分に旧税率を使用している場合

「⑰の内訳」の「売上げの返還等対価に係る税額」には、消費税申告書付表4-1の「⑤返還等対価に係る税額」の「合計F」の金額が反映します。

仕訳の税区分に旧税率を使用していない場合

「⑰の内訳」の「売上げの返還等対価に係る税額」には、消費税申告書付表4-3の「⑤返還等対価に係る税額」の「合計C」の金額が反映します。

⑲⑰の内訳 – 特定課税仕入れの返還等対価に係る税額

「特定課税仕入れに係る支払対価の額の合計額」は、原則課税により申告する事業者において、課税売上割合が95%未満、かつ特定課税仕入れがある場合のみ記載します。

そのため、簡易課税の場合、金額は反映しません。

地方消費税の課税標準となる消費税額

本項では、「地方消費税の課税標準となる消費税額」の各項目に金額を反映させる方法について説明します。

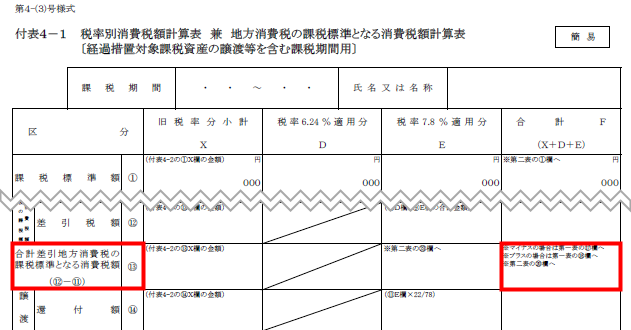

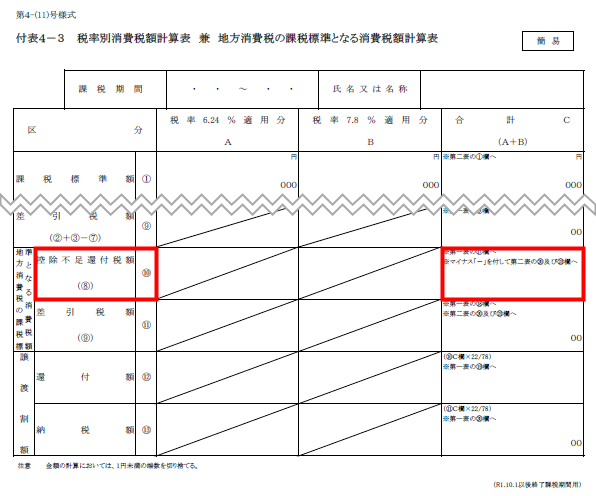

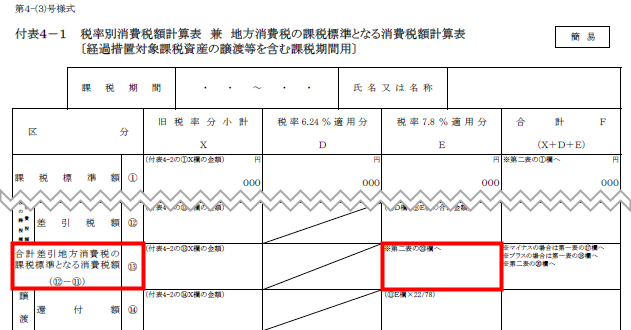

⑳地方消費税の課税標準となる消費税額

仕訳の税区分に旧税率を使用している場合

「地方消費税の課税標準となる消費税額」には、消費税申告書付表4-1の「⑬合計差引地方消費税の課税標準となる消費税額」の「合計F」の金額が反映します。

※金額がマイナスの場合、金額の左にマイナス「 – 」が付されます。

仕訳の税区分に旧税率を使用していない場合

「地方消費税の課税標準となる消費税額」には、今回納付する消費税がプラスの場合は消費税申告書付表4-3の「⑪差引税額」の「合計C」の金額が、マイナスの場合は「⑩控除不足還付税額」の「合計C」の金額が反映します。

※金額がマイナスの場合、金額の左にマイナス「 – 」が付されます。

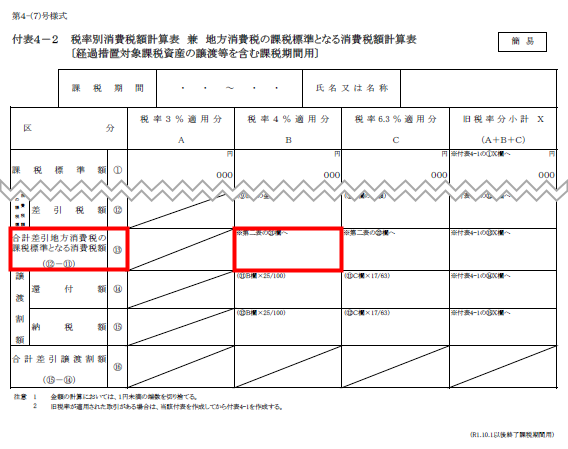

㉑地方消費税の課税標準となる消費税額 – 4%適用分

仕訳の税区分に旧税率を使用している場合のみ、「地方消費税の課税標準となる消費税額」の「4%適用分」には、消費税申告書付表4-2の「⑬合計差引地方消費税の課税標準となる消費税額」の「B」の金額が反映します。

㉒地方消費税の課税標準となる消費税額 – 6.3%適用分

仕訳の税区分に旧税率を使用している場合のみ、「地方消費税の課税標準となる消費税額」の「6.3%適用分」には、消費税申告書付表4-2の「⑬合計差引地方消費税の課税標準となる消費税額」の「C」の金額が反映します。

㉓地方消費税の課税標準となる消費税額 – 6.24%及び7.8%適用分

仕訳の税区分に旧税率を使用している場合

「地方消費税の課税標準となる消費税額」の「6.24%及び7.8%適用分」には、消費税申告書付表4-1の「⑬合計差引地方消費税の課税標準となる消費税額」の「E」の金額が反映します。

仕訳の税区分に旧税率を使用していない場合

「地方消費税の課税標準となる消費税額」の「6.24%及び7.8%適用分」には、今回納付する消費税がプラスの場合は消費税申告書付表4-3の「⑪差引税額」の「合計C」が、マイナスの場合は「⑩控除不足還付税額」の「合計C」の金額が反映します。

※金額がマイナスの場合、金額の左にマイナス「 – 」が付されます。

消費税申告書第一表について

消費税申告書第一表については、以下のガイドをご参照ください。

【個人事業者用】消費税申告書第一表から入力箇所を探す(簡易課税用)

課税形式が「原則課税」の場合

「各種設定」>「事業者」画面で設定した「課税形式」が「原則課税」の場合は以下のガイドをご参照ください。

【法人用】消費税申告書第一表から入力箇所を探す(原則課税用)

【個人事業者用】消費税申告書第一表から入力箇所を探す(原則課税用)

【法人用】消費税申告書第二表から入力箇所を探す(原則課税用)

【個人事業者用】消費税申告書第二表から入力箇所を探す(原則課税用)

※本サポートサイトは、マネーフォワード クラウドの操作方法等の案内を目的としており、法律的またはその他アドバイスの提供を目的としたものではありません。当社は本サイトに記載している内容の正確性・妥当性の確保に努めておりますが、実際のご利用にあたっては、個別の事情を適宜専門家に相談するなど、ご自身の判断でご利用ください。

頂いた内容は、当サイトのコンテンツの内容改善のためにのみ使用いたします。

よく見られているガイド

- 仕訳ガイド取引入力・仕訳

- 「連携サービスから入力」の使い方取引入力・仕訳

- 「メンバー追加・管理設定」の使い方全般設定(ユーザー、メンバー、プラン等)