概要

このガイドでは、消費税申告書第一表の項目ごとに、申告内容の登録方法をご説明します。

各項目の説明に記載されている画面名をクリックしても対象画面に移動できない場合は、マネーフォワード クラウド確定申告にログインし、「消費税申告」画面を開いてから再度お試しください。

対象ページ

決算・申告>消費税申告

対象のお客さま

- マネーフォワード クラウド確定申告を「パーソナルプラン」「パーソナルプラスプラン」でご利用中のお客さま

- マネーフォワード クラウド確定申告の「決算・申告」権限が「閲覧」または「編集」のお客さま

目次

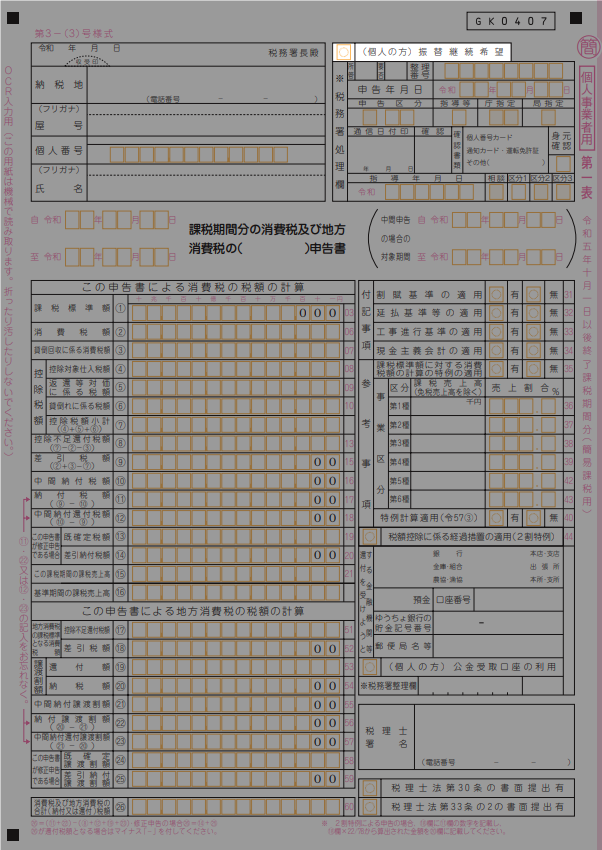

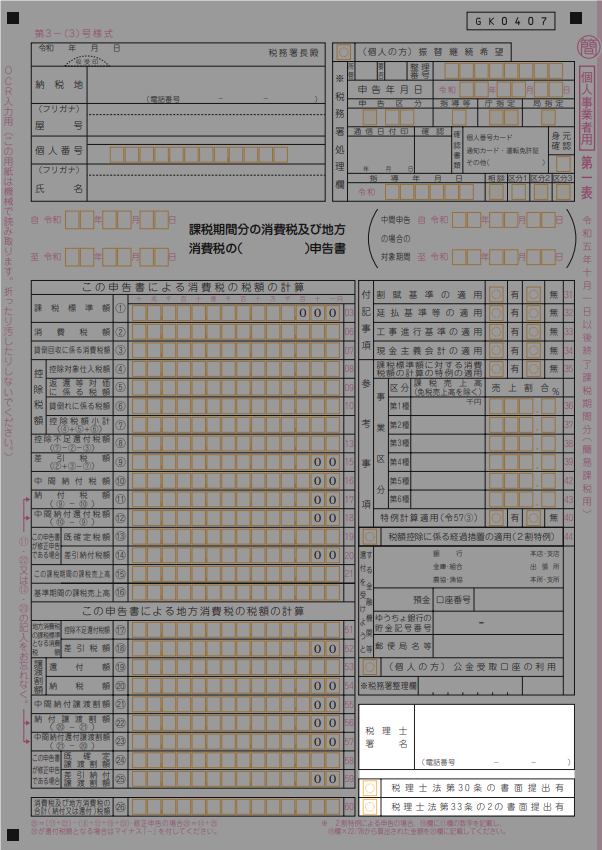

- 提出日・提出先税務署名・納税地・屋号・個人番号・氏名

- (個人の方)振替継続希望

- ※税務署処理欄

- 課税期間

- この申告書による消費税の税額の計算

- この申告書による地方消費税の税額の計算

- 消費税及び地方消費税の合計(納付又は還付)税額

- 付記事項

- 参考事項

- 税額控除に係る経過措置適用(2割特例)

- 還付を受けようとする金融機関等

- (個人の方)公金受取口座の利用

- 税理士署名等

- 消費税申告書第二表について

- 課税形式が「原則課税」の場合

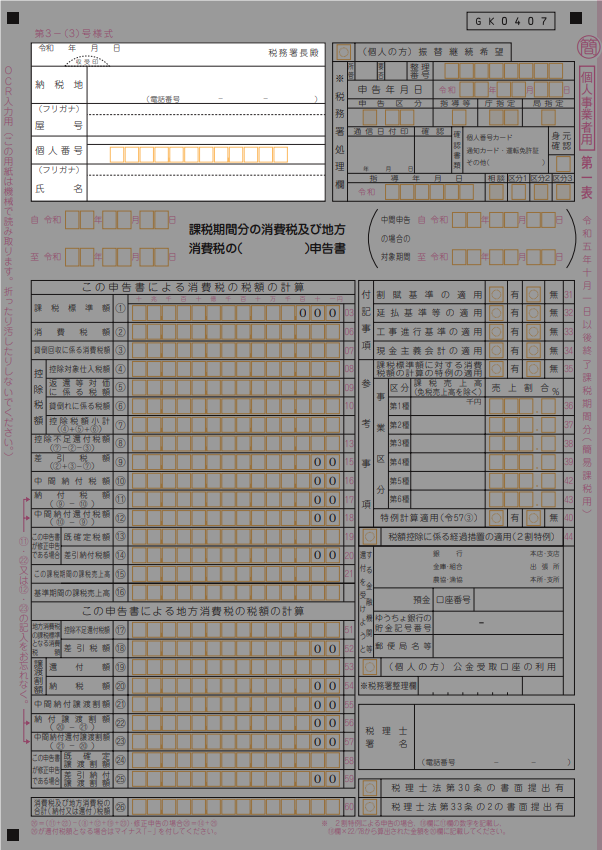

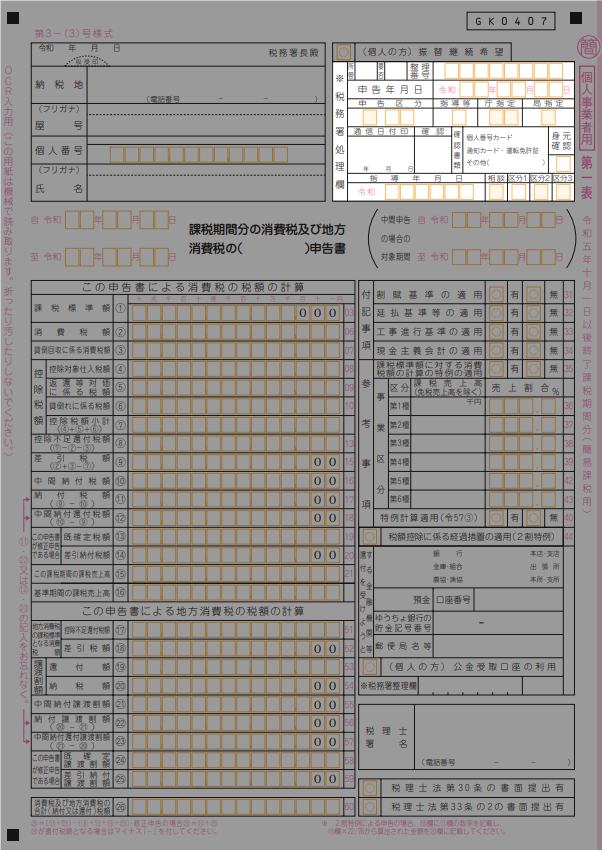

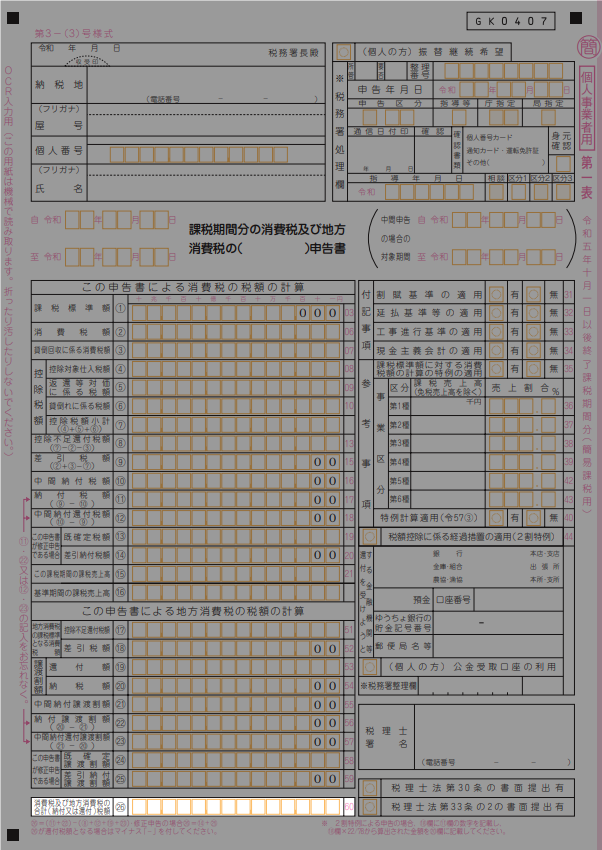

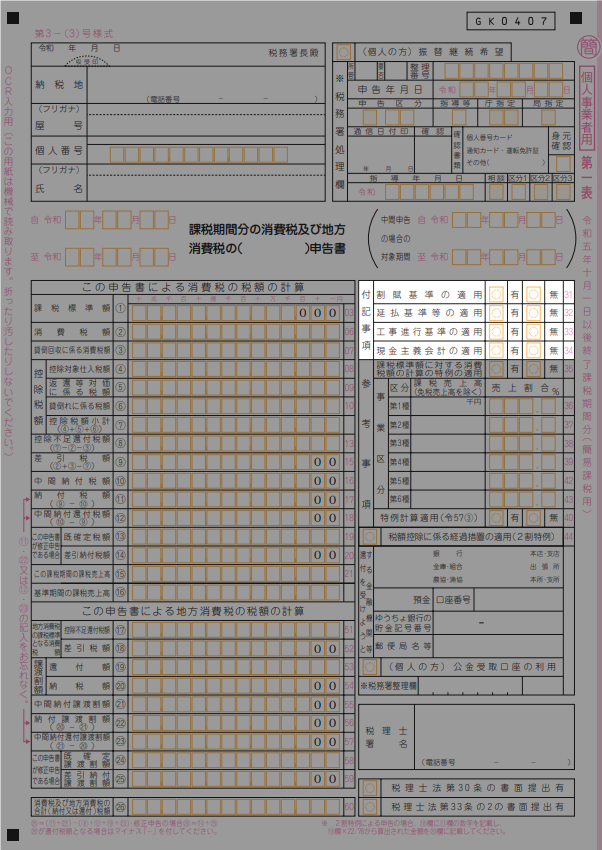

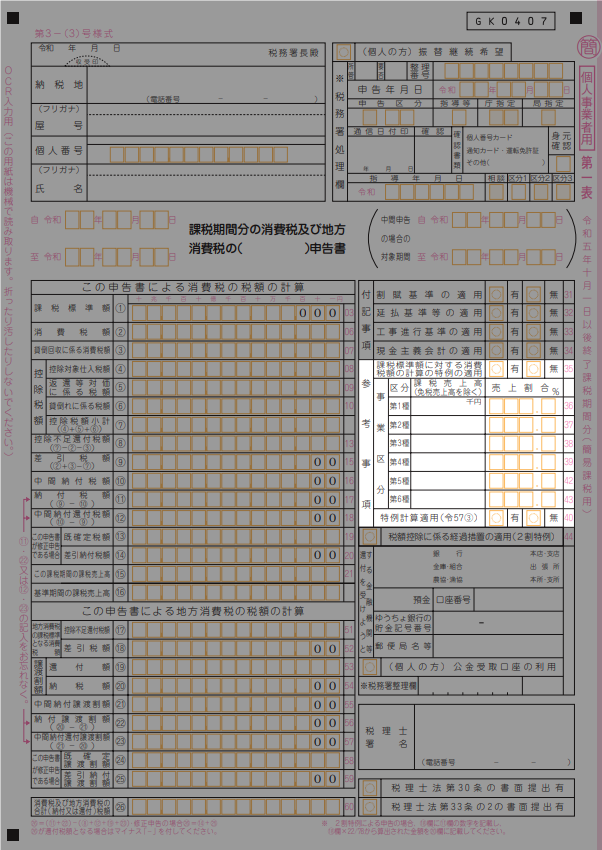

提出日・提出先税務署名・納税地・屋号・個人番号又は法人番号・氏名

本項では、「提出日」「提出先税務署名」「納税地」「屋号」「個人番号」「氏名」の各項目に情報を反映させる方法について説明します。

出典:国税庁,「消費税及び地方消費税の申告書・添付書類等」を加工して作成(2025年4月10日)

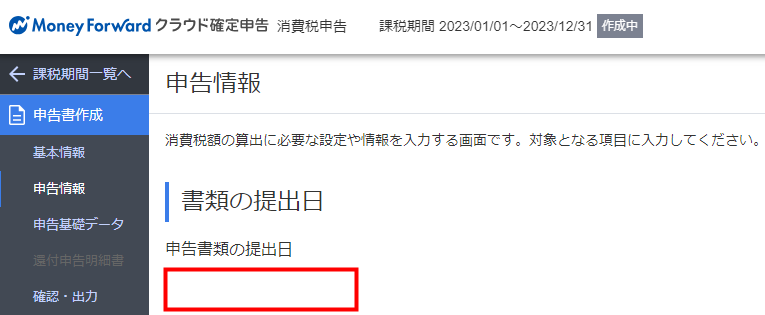

提出日

提出日には、「申告情報」画面の「書類の提出日」にある「申告書類の提出日」に入力した「提出日」が反映します。

日付は、入力欄をクリックすると表示されるカレンダーから選択するか、「yyyy/MM/dd」の形式で手入力してください。

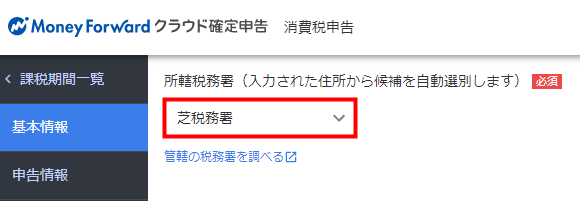

提出先税務署名

提出先の税務署名には、「基本情報」画面の「事業者情報」にある「所轄税務署」で選択した「税務署名」が反映します。

プルダウンには、「事業者情報」の「住所」に入力した住所に基づいて候補が表示されます。

表示された候補から所轄税務署を選択してください。

納税地

「納税地」には、「基本情報」画面の「事業者情報」にある「住所」および「電話番号」に入力した住所と電話番号が反映します。

住所

郵便番号を入力して「住所を自動入力」をクリックすると、市区町村までの住所を自動入力することができます。

ハイフン(-)は入力不要です。

電話番号

初期値では「各種設定」>「事業者」画面の「電話番号」に入力した電話番号が表示されます。

ハイフン(-)は入力不要です。

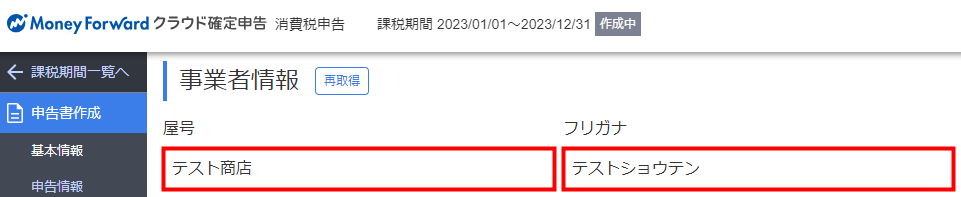

屋号

「屋号」には、「基本情報」画面の「事業者情報」にある「屋号」に入力した屋号が反映します。

初期値では「各種設定」>「事業者」画面の「事業者名」に入力した事業者名が表示されます。

個人番号

「個人番号又は法人番号」には、「基本情報」画面の「事業者情報」にある「個人番号」に入力した個人番号が反映します。

ハイフン(-)は入力不要です。

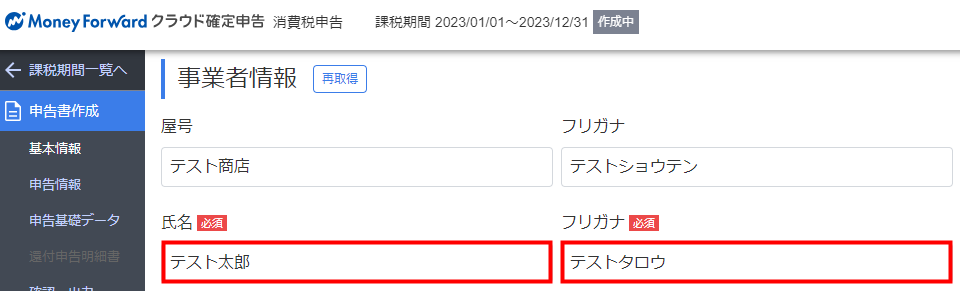

氏名

「氏名」には、「基本情報」画面の「事業者情報」にある「氏名」に入力した氏名が反映します。

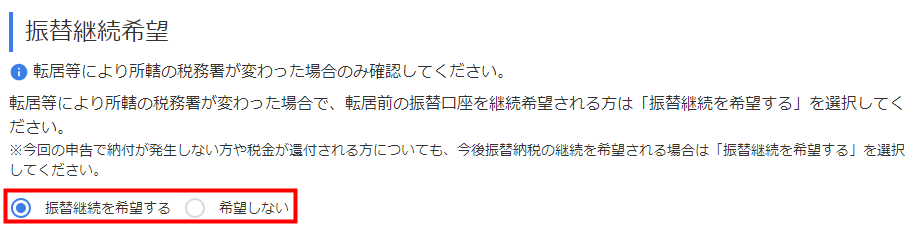

(個人の方)振替継続希望

本項では、「(個人の方)振替継続希望」について説明します。

「(個人の方)振替継続希望」には、「基本情報」画面の「振替継続希望」で入力した内容が反映します。

「振替継続を希望する」をを選択した場合のみ、「○」が記載されます。

※税務署処理欄

「※税務署処理欄」は入力する必要がありません。

そのため、マネーフォワード クラウド確定申告の「消費税申告」機能にも、「整理番号」の入力欄はありません。

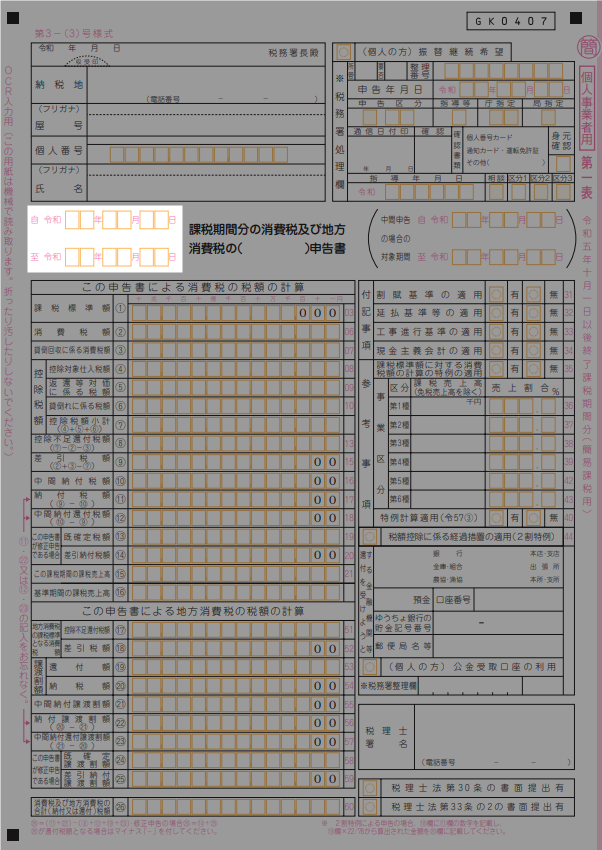

課税期間

課税期間には、「消費税申告」画面の左上に表示されている「課税期間」が反映します。

課税期間の設定方法については、以下のガイドをご参照ください。

「課税期間一覧」の使い方

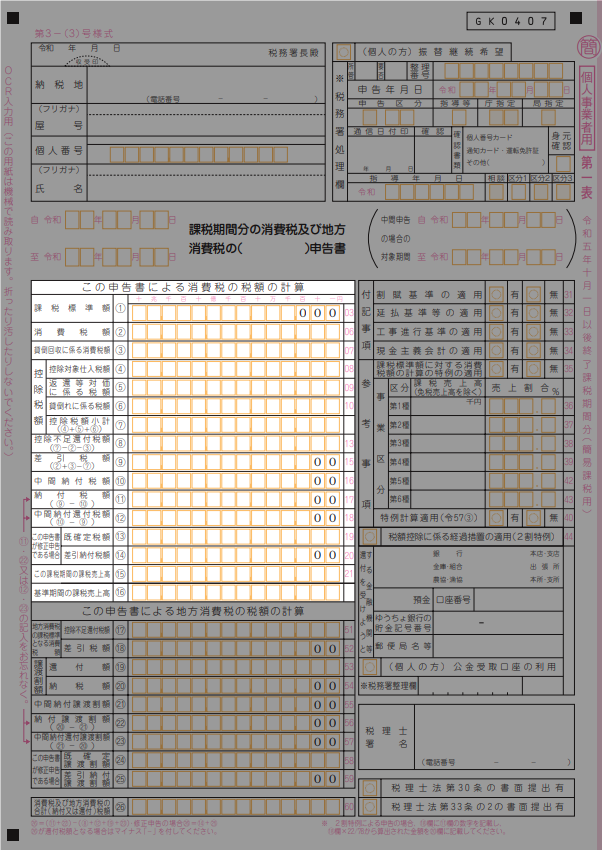

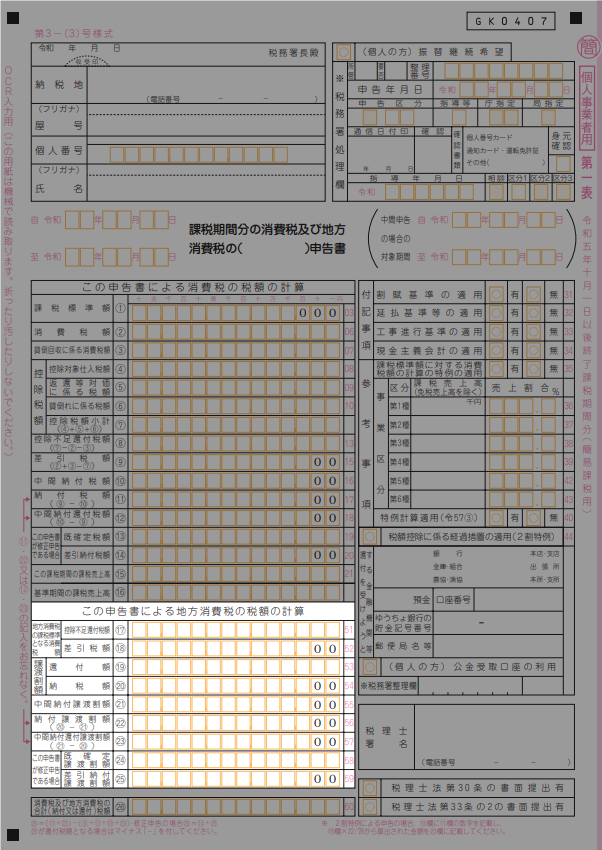

この申告書による消費税の税額の計算

本項では、「この申告書による消費税の税額の計算」欄の各項目に金額を反映させる方法について説明します。

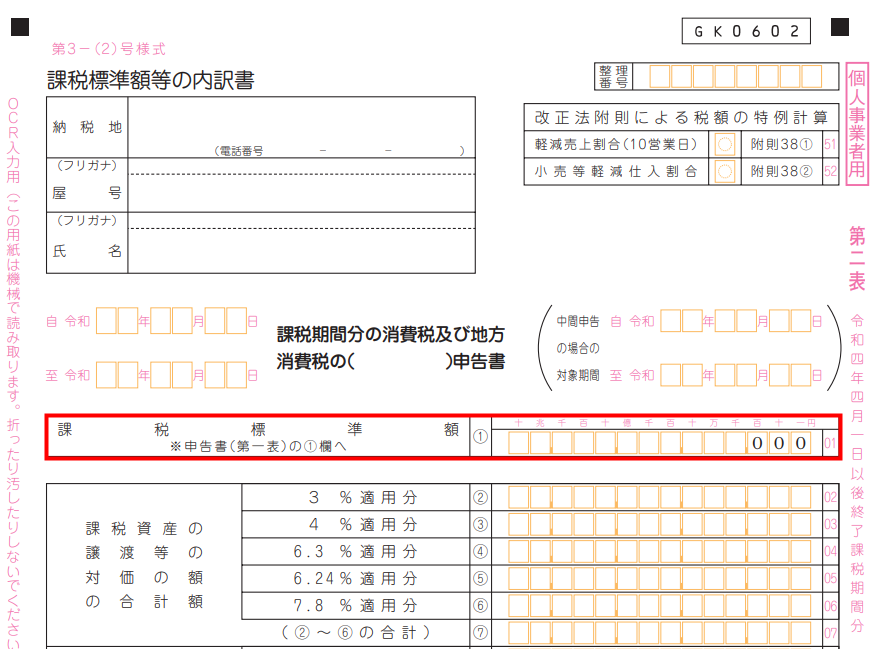

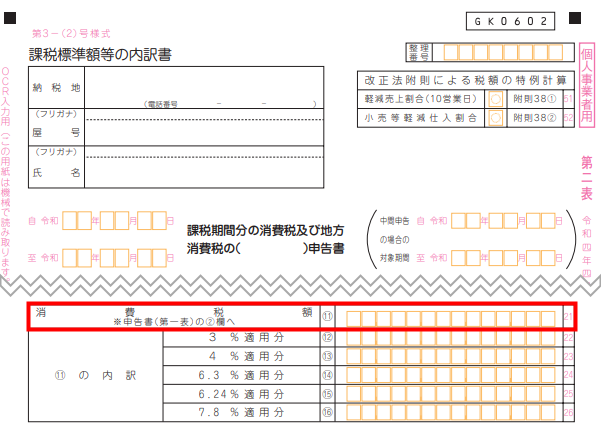

①課税標準額

「課税標準額」には、消費税申告書第二表の「①課税標準額」の金額が反映します。

消費税申告書第二表については、以下のガイドをご参照ください。

【個人事業者用】消費税申告書第二表から入力箇所を探す(簡易課税用)

②消費税額

「消費税額」には、消費税申告書第二表の「⑪消費税額」の金額が反映します。

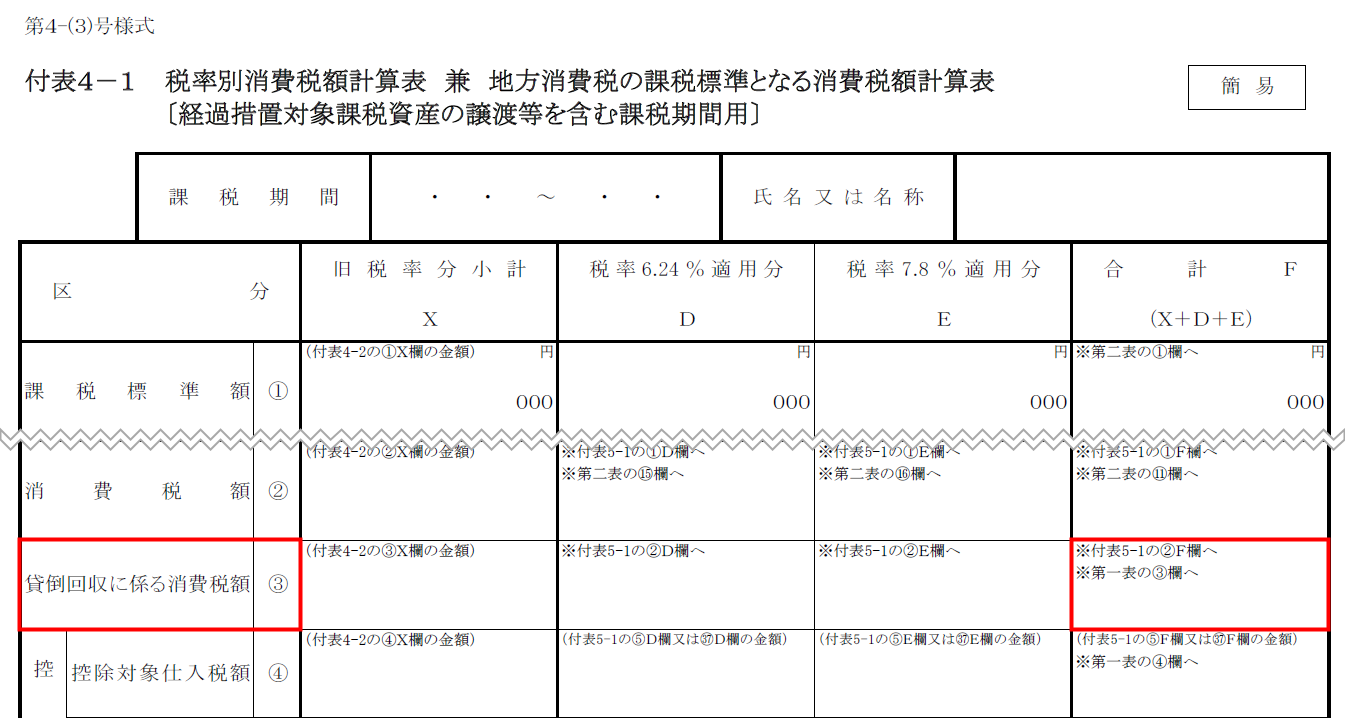

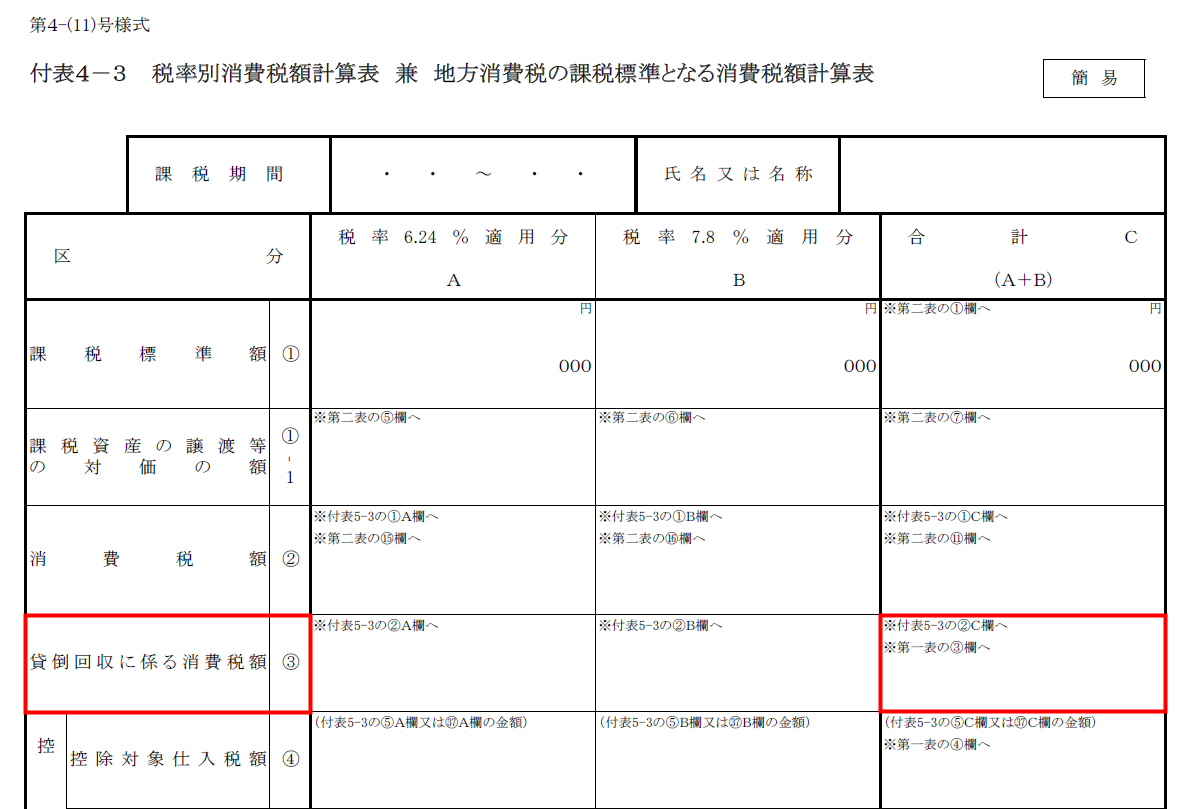

③貸倒回収に係る消費税額

仕訳の税区分に旧税率を使用している場合

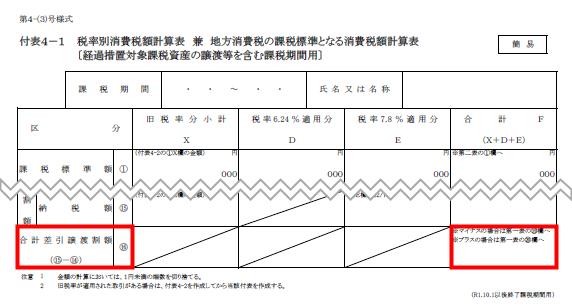

「貸倒回収に係る消費税額」には、消費税申告書付表4-1の「③貸倒回収に係る消費税額」の「合計F」の金額が反映します。

仕訳の税区分に旧税率を使用していない場合

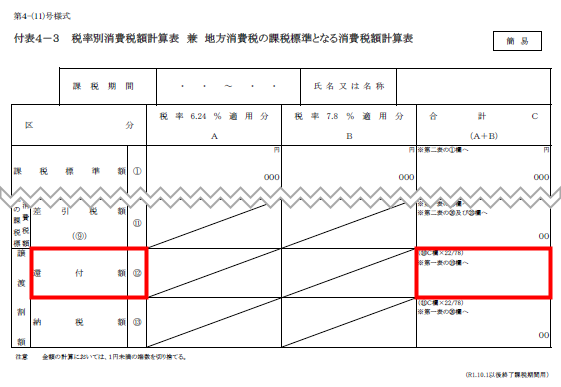

「貸倒回収に係る消費税額」には、消費税申告書付表4-3の「③貸倒回収に係る消費税額」の「合計C」の金額が反映します。

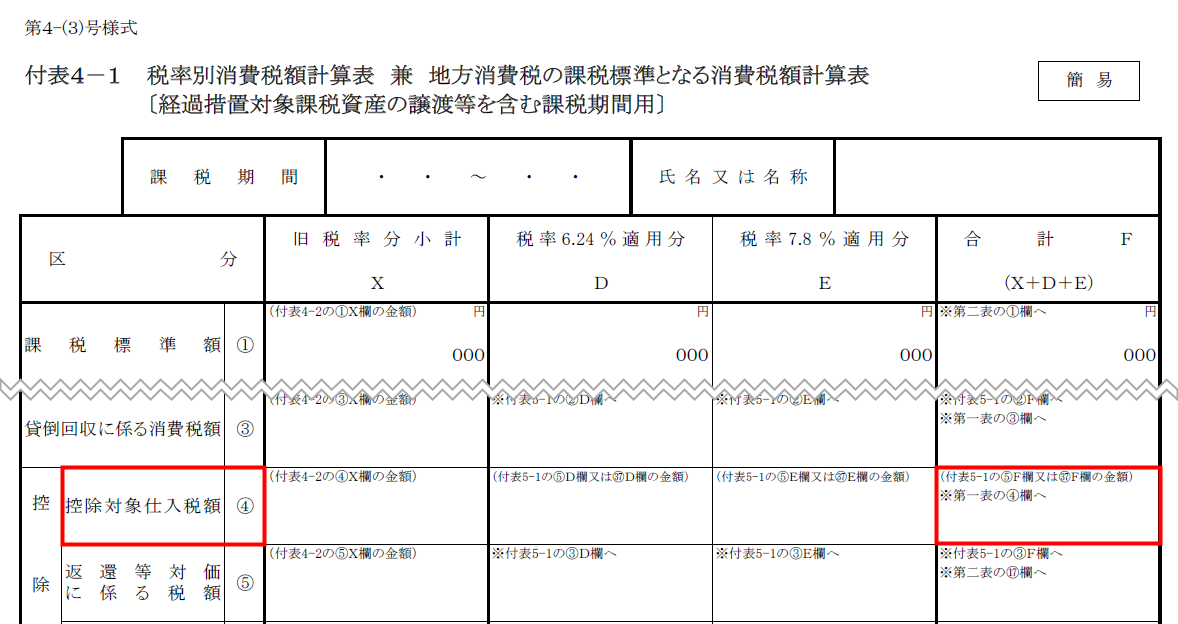

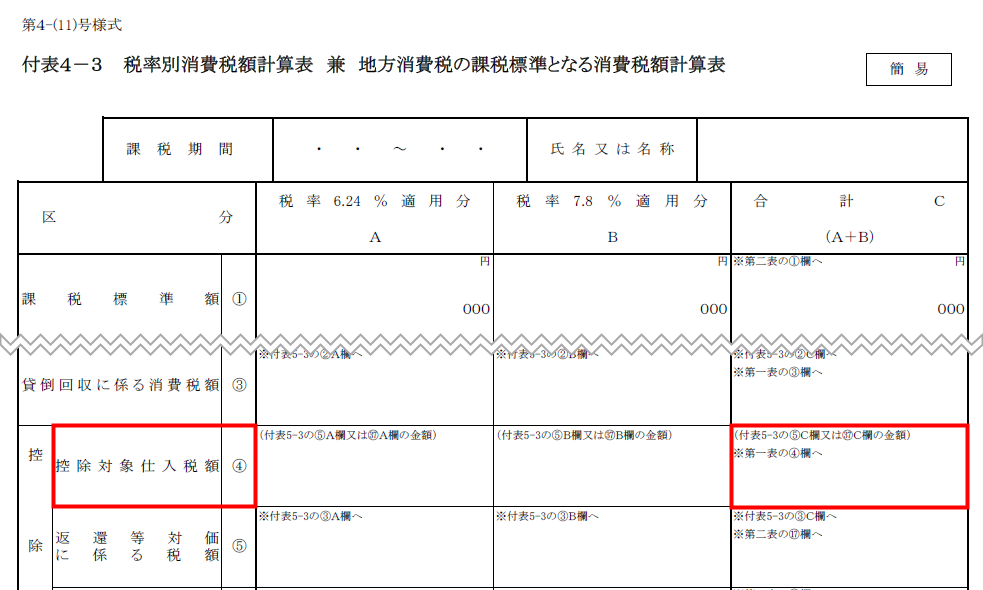

④控除税額 – 控除対象仕入税額

仕訳の税区分に旧税率を使用している場合

「控除税額」の「控除対象仕入税額」には、消費税申告書付表4-1の「④控除対象仕入税額」の「合計F」の金額が反映します。

仕訳の税区分に旧税率を使用していない場合

「控除税額」の「控除対象仕入税額」には、消費税申告書付表4-3の「④控除対象仕入税額」の「合計C」の金額が反映します。

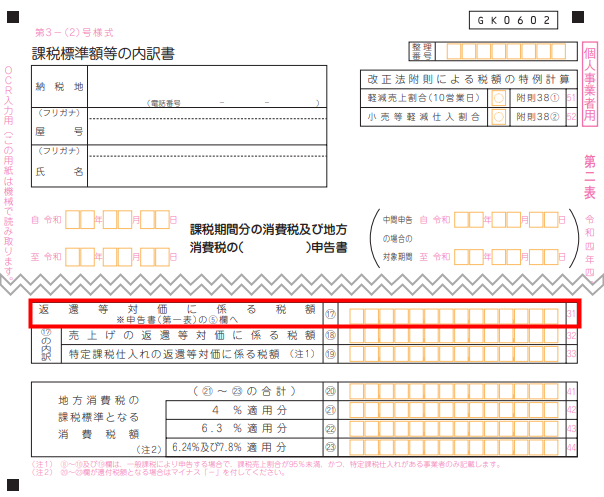

⑤控除税額 – 返還等対価に係る税額

「控除税額」の「返還等対価に係る税額」には、消費税申告書第二表の「⑰返還等対価に係る税額」の金額が反映します。

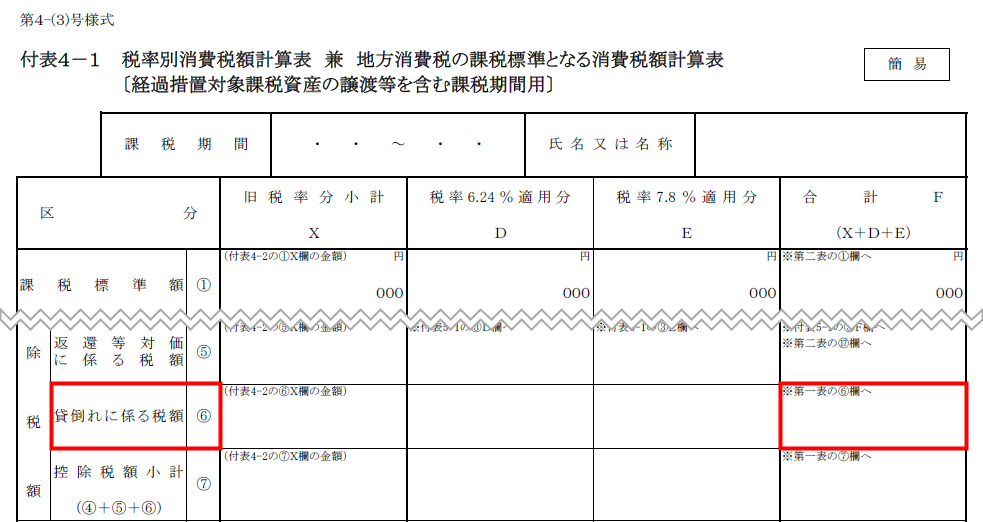

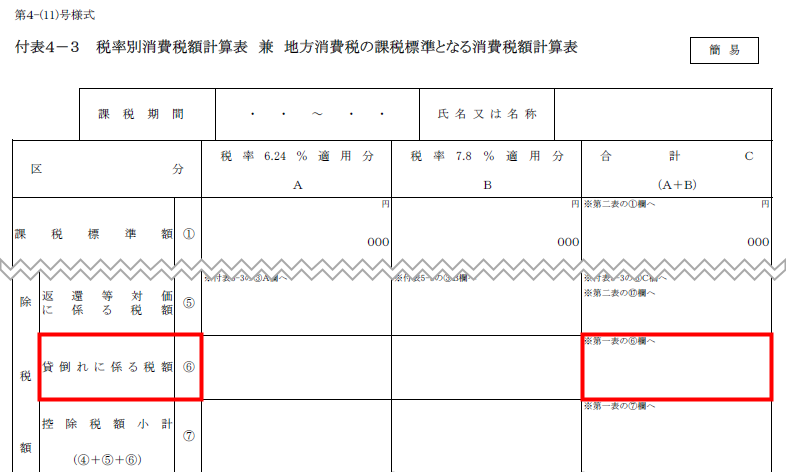

⑥控除税額 – 貸倒れに係る税額

仕訳の税区分に旧税率を使用している場合

「控除税額」の「貸倒れに係る税額」には、消費税申告書付表4-1の「⑥貸倒れに係る税額」の「合計F」の金額が反映します。

仕訳の税区分に旧税率を使用していない場合

「控除税額」の「貸倒れに係る税額」には、消費税申告書付表4-3の「⑥貸倒れに係る税額」の「合計C」の金額が反映します。

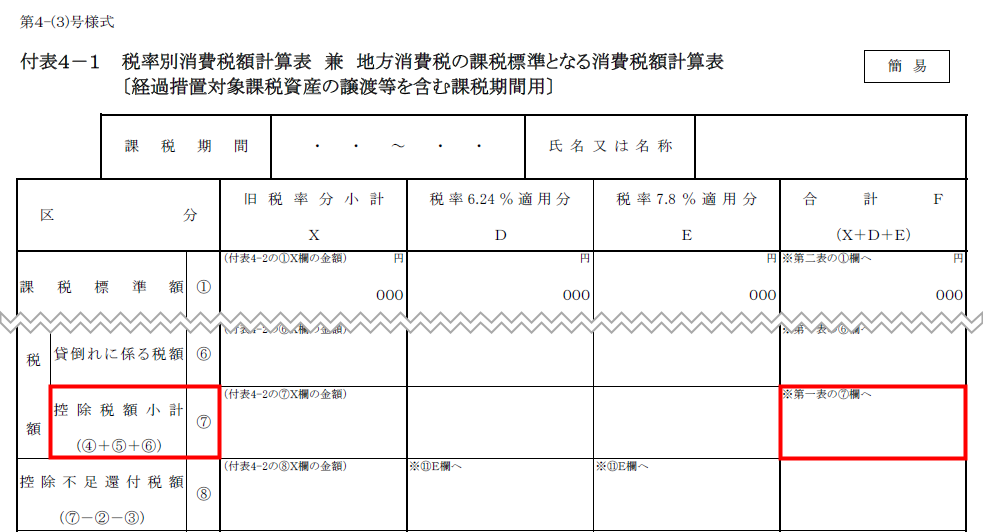

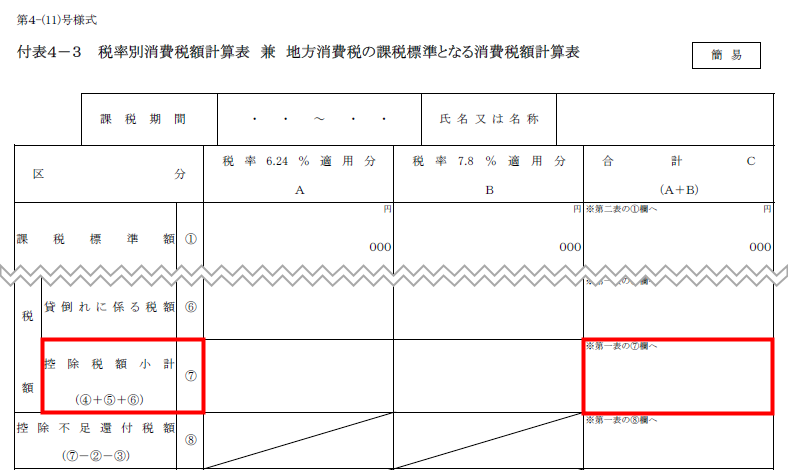

⑦控除税額 – 控除税額小計

仕訳の税区分に旧税率を使用している場合

「控除税額」の「控除税額小計」には、消費税申告書付表4-1の「⑦控除税額小計」の「合計F」の金額が反映します。

仕訳の税区分に旧税率を使用していない場合

「控除税額」の「控除税額小計」には、消費税申告書付表4-3の「⑦控除税額小計」の「合計C」の金額が反映します。

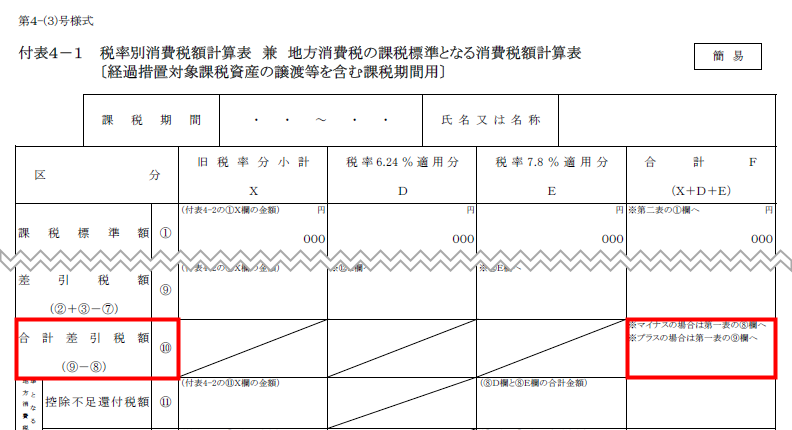

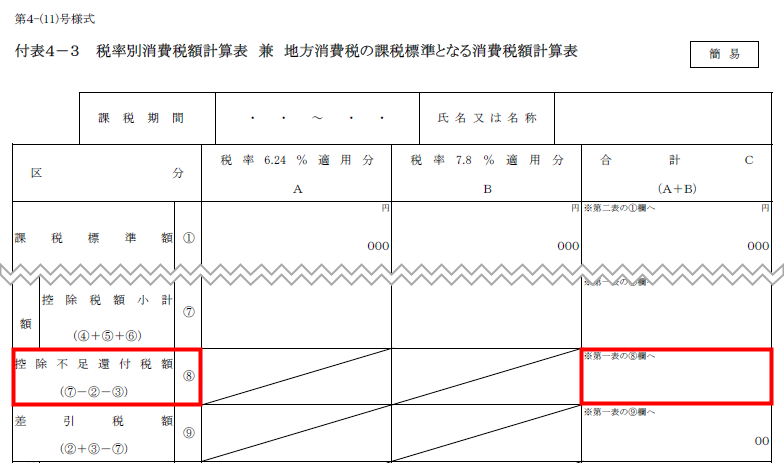

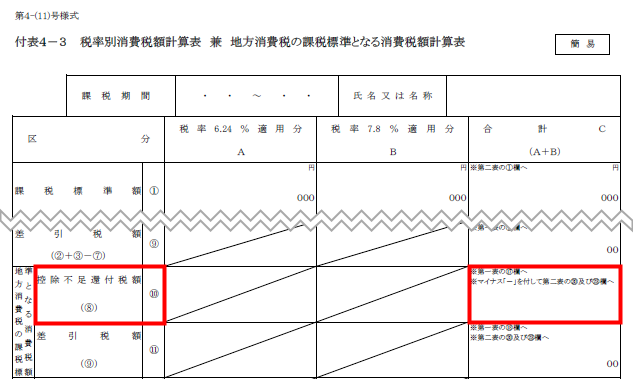

⑧控除不足還付税額

仕訳の税区分に旧税率を使用している場合

「控除不足還付税額」には、消費税申告書付表4-1の「⑩合計差引税額」の「合計F」の金額がマイナスの場合のみ、その金額が反映します。

仕訳の税区分に旧税率を使用していない場合

「控除不足還付税額」には、消費税申告書付表4-3の「⑧控除不足還付税額」の「合計C」の金額が反映します。

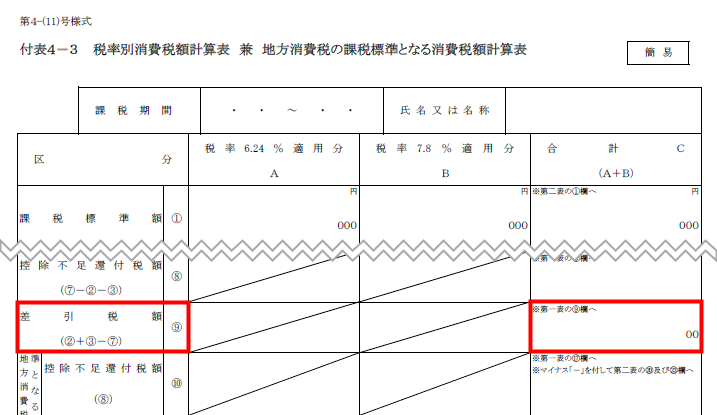

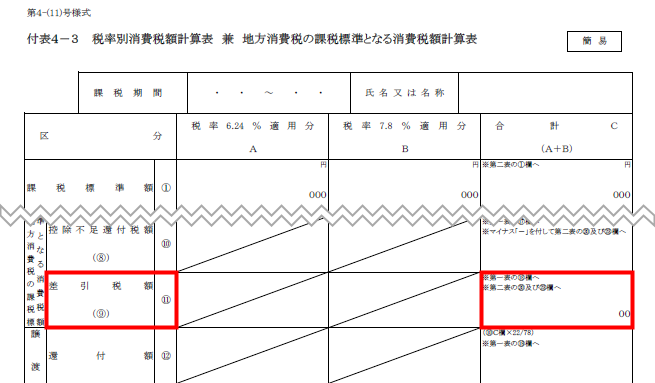

⑨差引税額

仕訳の税区分に旧税率を使用している場合

「差引税額」には、消費税申告書付表4-1の「⑩合計差引税額」の「合計F」の金額がプラスの場合のみ、その金額が反映します。

仕訳の税区分に旧税率を使用していない場合

「差引税額」には、消費税申告書付表4-3の「⑨差引税額」の「合計C」の金額が反映します。

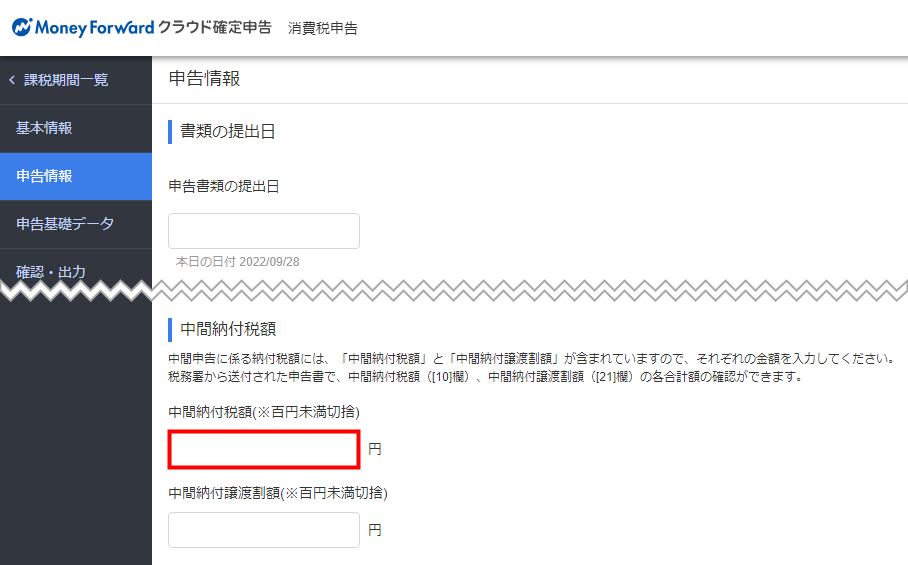

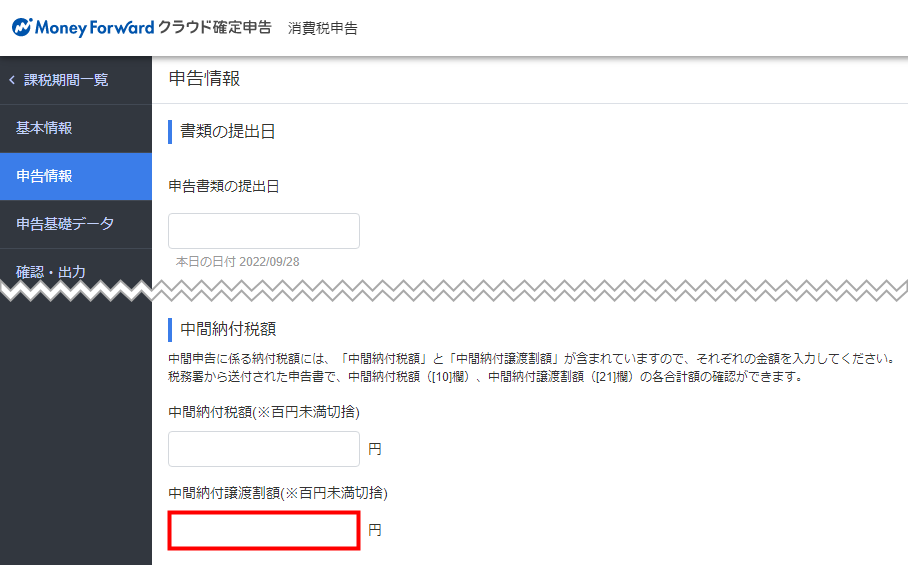

⑩中間納付税額

「中間納付税額」には、「申告情報」画面の「中間納付税額」にある「中間納付税額(※百円未満切捨)」に入力した中間納付税額が反映します。

⑪納付税額

『⑨ – ⑩』により算出された金額がプラスの場合、「納付税額」には今回の消費税額が反映します。

⑫中間納付還付税額

『⑨ – ⑩』により算出された金額がマイナスの場合、「中間納付還付税額」には『⑩ – ⑨』の計算によって今回還付される消費税額が算出されます。

⑬この申告書が修正申告である場合 – 既確定税額

「この申告書が修正申告である場合」の「既確定税額」には、「申告情報」画面の「既確定税額等」にある「既確定税額(国税分)」に入力した既確定税額が反映します。

⑭この申告書が修正申告である場合 – 差引納付税額

「この申告書が修正申告である場合」の「差引納付税額」には、『⑪ – ⑧ – ⑫ – ⑬』により算出された金額が反映します。

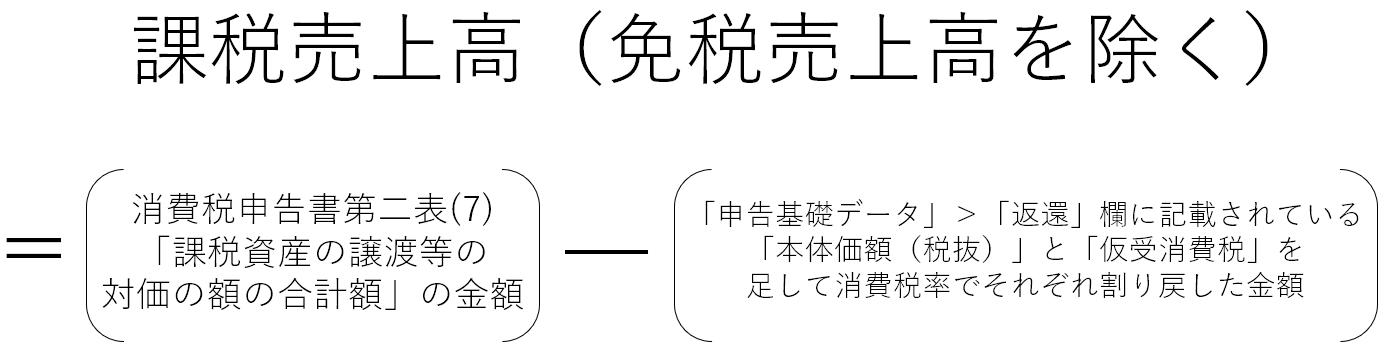

⑮この課税期間の課税売上高

課税売上高(税抜き)から課税売上に係る対価の返還等の金額(税抜き)を控除し、免税売上高を加算したあと、免税売上に係る対価の返還等の金額を控除した金額が反映します。

⑯基準期間の課税売上高

「基準期間の課税売上高」には、「申告情報」画面の「基準期間の課税売上高」に入力した金額が反映します。

「基準期間の課税売上高」の詳細については、以下のガイドをご参照ください。

「申告情報」の使い方

この申告書による地方消費税の税額の計算

本項では、「この申告書による地方消費税の税額の計算」の各項目に金額を反映させる方法について説明します。

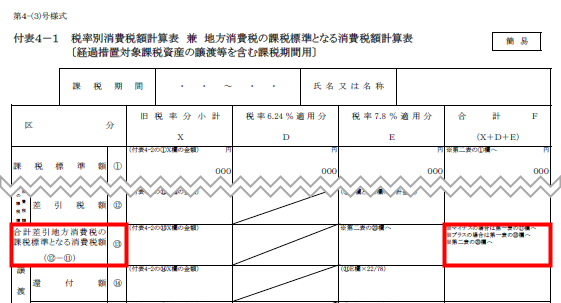

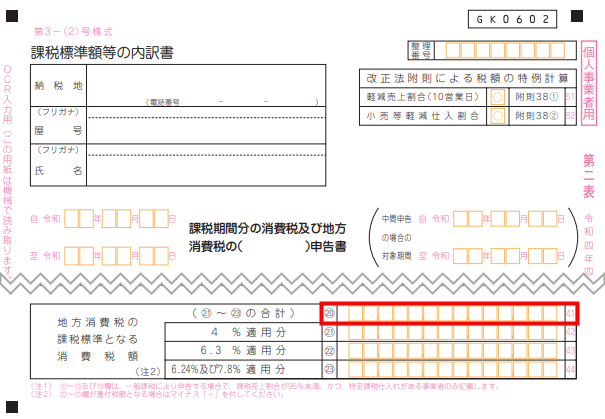

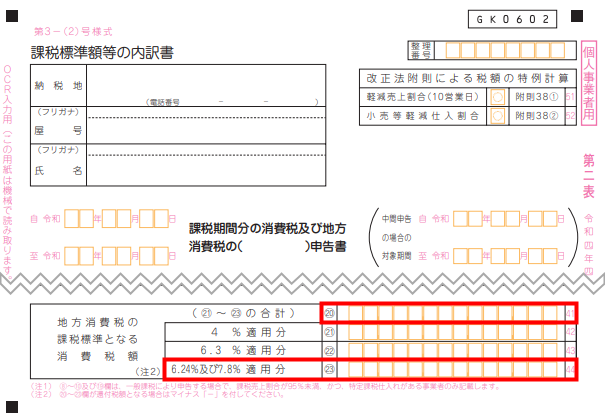

⑰地方消費税の課税標準となる消費税額 – 控除不足還付税額

仕訳の税区分に旧税率を使用している場合

「地方消費税の課税標準となる消費税額」の「控除不足還付税額」には、消費税申告書付表4-1の「⑬合計差引地方消費税の課税標準となる消費税額」の「合計F」の金額がマイナスの場合のみ、その金額が反映します。

また、上記の金額はマイナスを付して消費税申告書第二表の⑳にも反映します。

仕訳の税区分に旧税率を使用していない場合

「地方消費税の課税標準となる消費税額」の「控除不足還付税額」には、消費税申告書付表4-3の「⑩控除不足還付税額」の「合計C」の金額が反映します。

また、上記の金額はマイナスを付して消費税申告書第二表の⑳および㉓にも反映します。

⑱地方消費税の課税標準となる消費税額 – 差引税額

仕訳の税区分に旧税率を使用している場合

「地方消費税の課税標準となる消費税額」の「差引税額」には、消費税申告書付表4-1の「⑬合計差引地方消費税の課税標準となる消費税額」の「合計F」の金額がプラスの場合のみ、その金額が反映します。

また、上記の金額は消費税申告書第二表の⑳にも反映します。

仕訳の税区分に旧税率を使用していない場合

「地方消費税の課税標準となる消費税額」の「差引税額」には、消費税申告書付表4-3の「⑪差引税額」の「合計C」の金額が反映します。

また、上記の金額は消費税申告書第二表の⑳および㉓にも反映します。

⑲譲渡割額 – 還付額

仕訳の税区分に旧税率を使用している場合

「譲渡割額」の「還付額」には、消費税申告書付表4-1の「⑯合計差引譲渡割額」の「合計F」の金額がマイナスの場合のみ、その金額が反映します。

仕訳の税区分に旧税率を使用していない場合

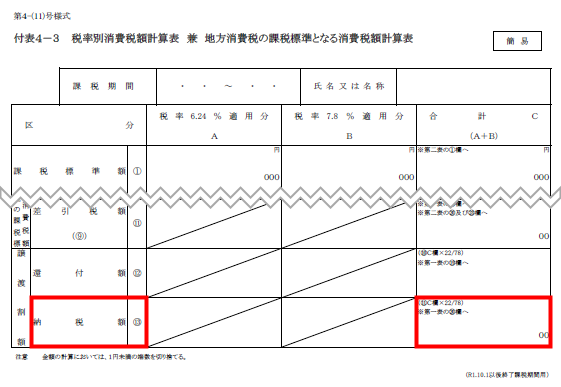

「譲渡割額」の「還付額」には、消費税申告書付表4-3の「⑫還付額」の「合計C」の金額が反映します。

⑳譲渡割額 – 納税額

仕訳の税区分に旧税率を使用している場合

「譲渡割額」の「納税額」には、消費税申告書付表4-1の「⑯合計差引譲渡割額」の「合計F」の金額がプラスの場合のみ、その金額が反映します。

仕訳の税区分に旧税率を使用していない場合

「譲渡割額」の「納税額」には、消費税申告書付表4-3の「⑬納税額」の「合計C」の金額が反映します。

㉑中間納付譲渡割額

「中間納付譲渡割額」には、「申告情報」画面の「中間納付税額」にある「中間納付譲渡割額」に入力した中間納付譲渡割額が反映します。

「中間納付譲渡割額」には100円未満を切り捨てにした金額を入力してください。

㉒納付譲渡割額

『⑳ – ㉑』により算出された金額がプラスの場合、「納付譲渡割額」には今回の地方消費税額が反映します。

㉓中間納付還付譲渡割額

『⑳ – ㉑』により算出された金額がマイナスの場合、「中間納付還付譲渡割額」には『㉑ – ⑳』の計算によって今回還付される地方消費税額が算出されます。

㉔この申告書が修正申告である場合 – 既確定譲渡割額

「この申告書が修正申告である場合」の「既確定譲渡割額」には、「申告情報」画面の既確定税額等」にある「既確定譲渡割額(地方消費税分)」に入力した既確定譲渡割額が反映します。

㉕この申告書が修正申告である場合 – 差引納付譲渡割額

「この申告書が修正申告である場合」の「差引納付譲渡割額」には、『㉒ – ⑲ – ㉓ – ㉔』により算出された金額が反映します。

消費税及び地方消費税の合計(納付又は還付)税額

「消費税及び地方消費税の合計(納付又は還付)税額」には、『(⑪ + ㉒)-(⑧ + ⑫ + ⑲ + ㉓)』により算出された金額が反映します。

還付となる場合は、金額の左にマイナス「 – 」が付されます。

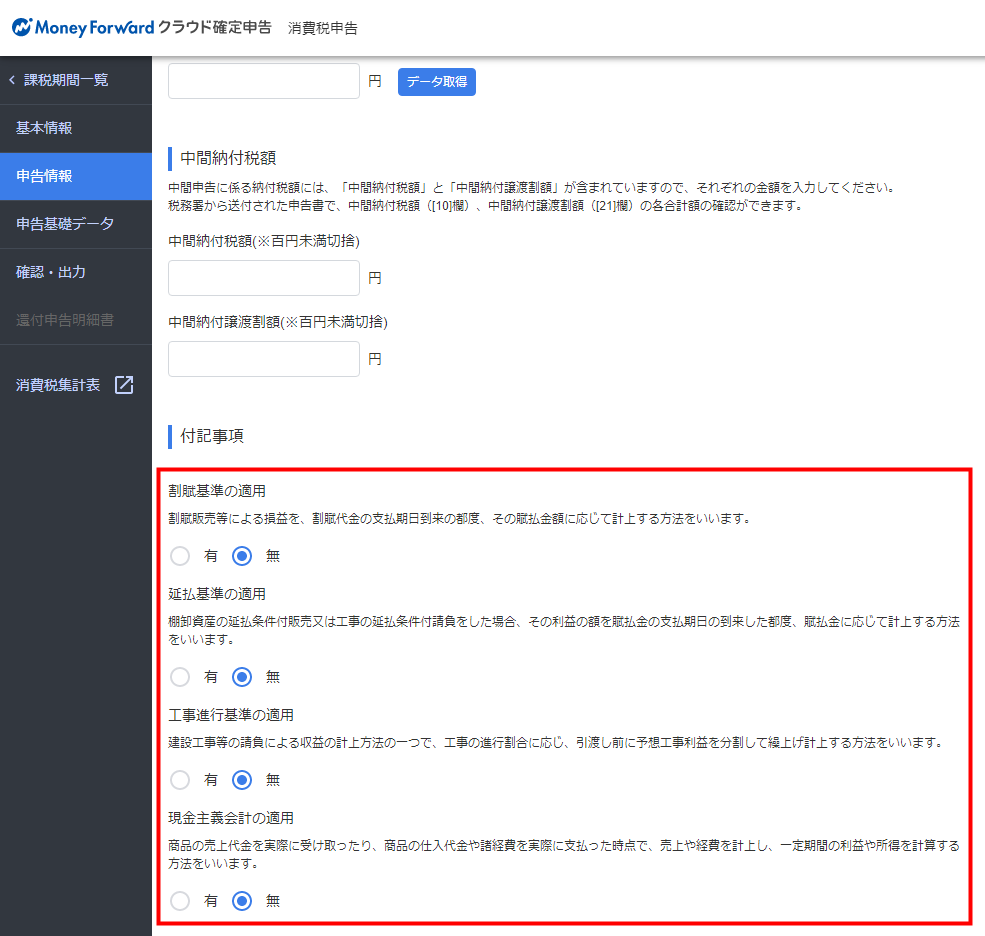

付記事項

本項では、「付記事項」の各項目に情報を反映させる方法について説明します。

「付記事項」には、「申告情報」画面の「付記事項」で選択した「割賦基準」「延払基準」「工事進行基準」「現金主義会計」の適用有無がそれぞれ反映します。

参考事項

本項では、「参考事項」の各項目に情報および金額を反映させる方法について説明します。

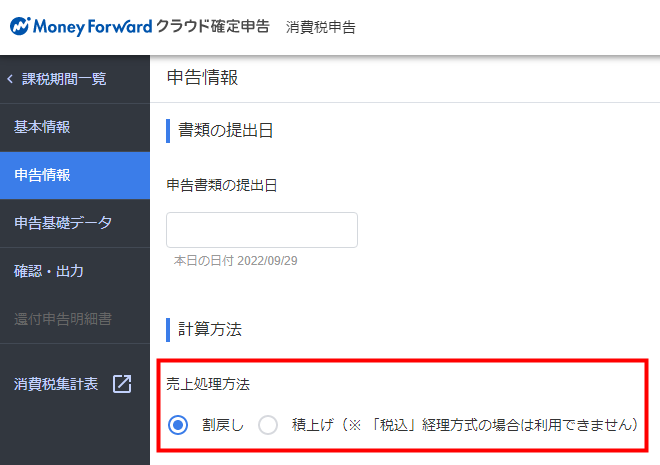

課税標準額に対する消費税額の計算の特例の適用

「課税標準額に対する消費税額の計算の特例の適用」には、「申告情報」画面の「計算方法」で選択した「売上処理方法」の内容が反映します。

「割戻し」を選択した場合は「無」に、「積上げ」を選択した場合は「有」に「○」が記載されます。

「計算方法」の詳細については、以下のガイドをご参照ください。

「申告情報」の使い方

事業区分

1種類の事業の専業者の場合

以下の計算式で算出された金額が「課税売上高(免税売上高を除く)」に反映します。

また、上記の金額が記載されている事業区分の「売上割合」に「100.0」と記載されます。

2種類以上の事業を営む事業者の場合

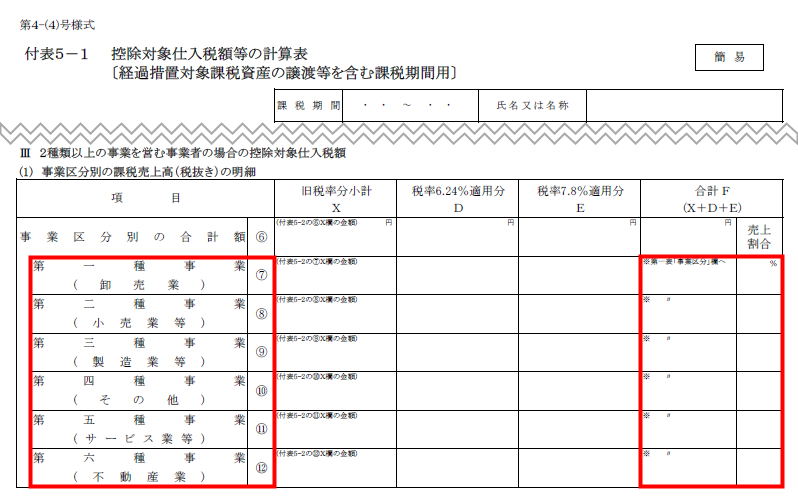

- 仕訳の税区分に旧税率を使用している場合

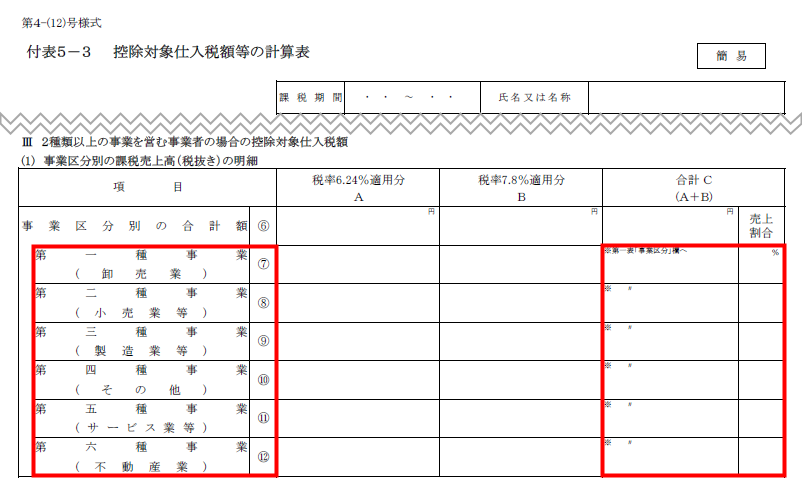

- 仕訳の税区分に旧税率を使用していない場合

「事業区分」には、消費税申告書付表5-1(1面)の「⑦第一種事業(卸売業)」~「⑫第六種事業(不動産業)」の「合計F」の金額および割合がそれぞれ反映します。

「事業区分」には、消費税申告書付表5-3(1面)の「⑦第一種事業(卸売業)」~「⑫第六種事業(不動産業)」の「合計C」の金額および割合がそれぞれ反映します。

特例計算適用(令57③)

- 仕訳の税区分に旧税率を使用している場合

- 仕訳の税区分に旧税率を使用していない場合

消費税申告書付表5-1(2面)での控除対象仕入税額の算出時において、「ロ 特例計算を適用する場合」の金額が適用される場合、自動で「有」に丸が記載されます。

一方で、「イ 原則計算を適用する場合」の金額が適用される場合や、2種類以上の事業を営む事業者が課税売上を事業ごとに区分していない場合、自動で「無」に丸が記載されます。

消費税申告書付表5-3(2面)での控除対象仕入税額の算出時において、「ロ 特例計算を適用する場合」の金額が適用される場合、自動で「有」に丸が記載されます。

一方で、「イ 原則計算を適用する場合」の金額が適用される場合や、2種類以上の事業を営む事業者が課税売上を事業ごとに区分していない場合、自動で「無」に丸が記載されます。

簡易課税制度における控除対象仕入税額の計算方法の詳細については、以下国税庁のページをご参照ください。

No.6505 簡易課税制度|国税庁

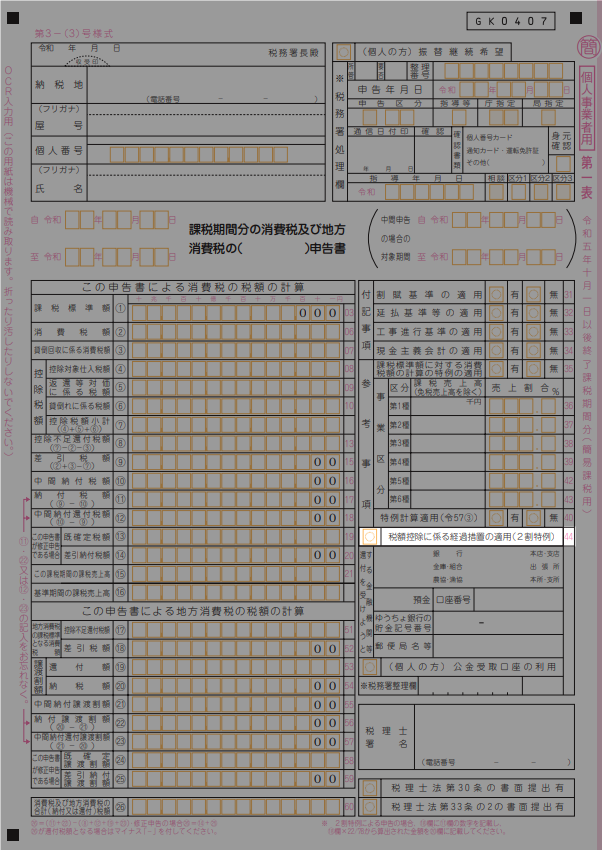

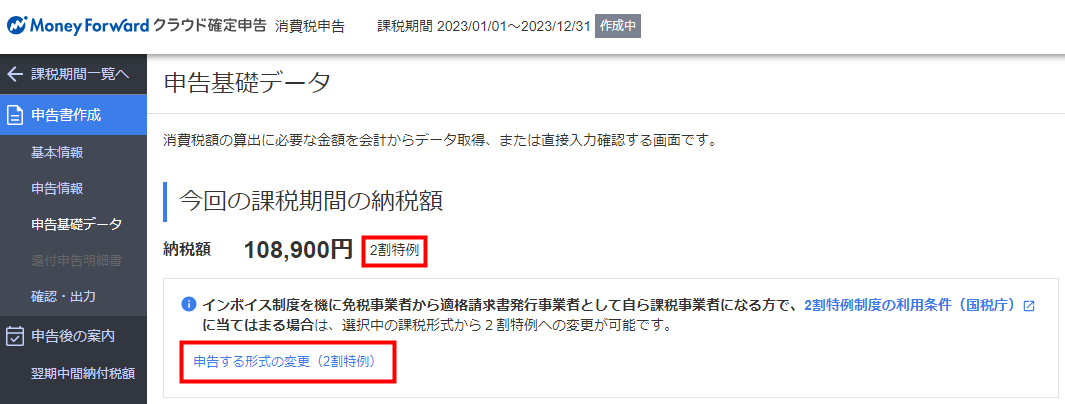

税額控除に係る経過措置適用(2割特例)

本項では、「税額控除に係る経過措置適用(2割特例)」について説明します。

「税額控除に係る経過措置適用(2割特例)」には、「申告基礎データ」画面で「申告する形式を変更(2割特例)」ボタンをクリックし、申告形式を「2割特例」に変更した場合に「○」が記載されます。

「申告基礎データ」画面の詳細については、以下のガイドをご参照ください。

「申告基礎データ」の使い方(消費税申告)

還付を受けようとする金融機関等

本項では、「還付を受けようとする金融機関等」に入力情報を反映する方法について説明します。

「還付を受けようとする金融機関等」には、「基本情報」画面の「還付先金融機関」に入力した金融機関名が反映します。

還付を受ける場合は必ず入力してください。

「還付先金融機関」の詳細については、以下のガイドをご参照ください。

「基本情報」の使い方

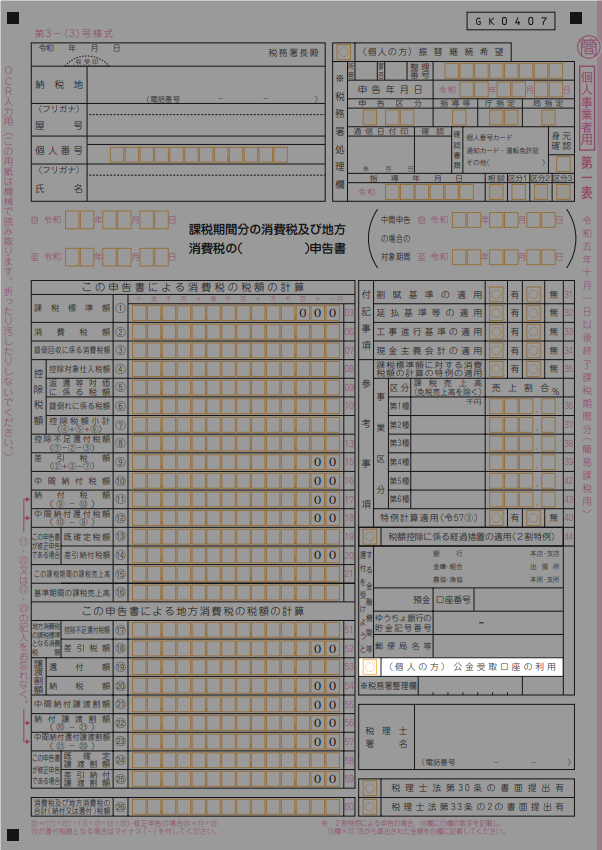

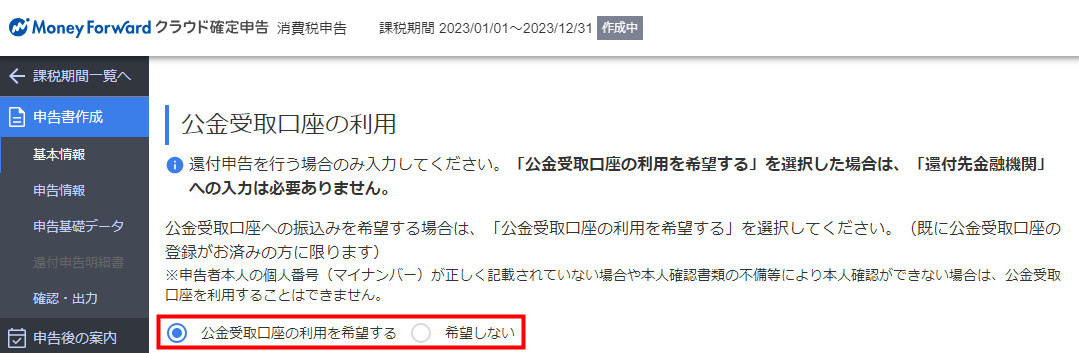

(個人の方)公金受取口座の利用

本項では、「(個人の方)公金受取口座の利用」について説明します。

「(個人の方)公金受取口座の利用」には、「基本情報」画面の「公金受取口座の利用」で入力した内容が反映します。

「公金受取口座の利用を希望する」を選択した場合のみ、「○」が記載されます。

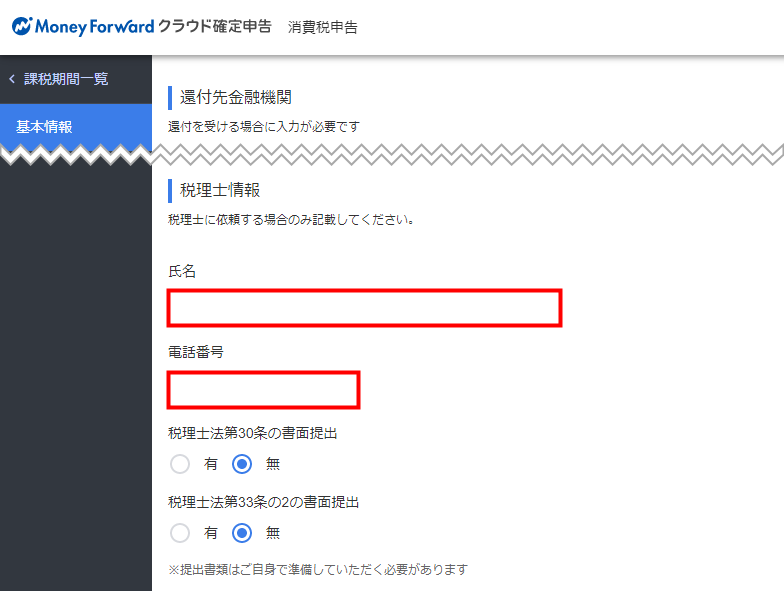

税理士署名等

本項では、「税理士署名」「税理士法第30条の書面提出有」「税理士法第33条の書面提出有」の各項目に金額を反映させる方法について説明します。

税理士署名

「税理士署名」には、「基本情報」画面の「税理士情報」に入力した氏名および電話番号が反映します。

担当の税理士がいる場合は必ず入力してください。

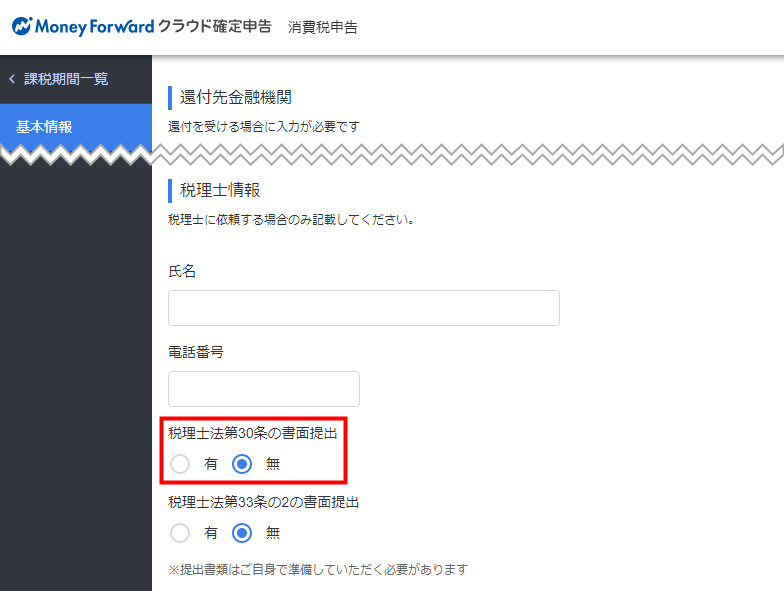

税理士法第30条の書面提出

「税理士法第30条の書面提出」には、「基本情報」画面の「税理士情報」で選択した「税理士法第30条の書面提出」の有無が反映します。

「有」を選択した場合のみ「〇」が記載されます。

「税理士情報」の詳細については、以下のガイドをご参照ください。

「基本情報」の使い方

税理士法第33条の書面提出

「税理士法第33条の書面提出」には、「基本情報」画面の「税理士情報」で選択した「税理士法第33条の書面提出」の有無が反映します。

「有」を選択した場合のみ「〇」が記載されます。

消費税申告書第二表について

消費税申告書第二表については、以下のガイドをご参照ください。

【個人事業者用】消費税申告書第二表から入力箇所を探す(簡易課税用)

課税形式が「原則課税」の場合

「各種設定」>「事業者」画面で設定した「課税形式」が「原則課税」の場合は以下のガイドをご参照ください。

【法人用】消費税申告書第一表から入力箇所を探す(原則課税用)

【個人事業者用】消費税申告書第一表から入力箇所を探す(原則課税用)

【法人用】消費税申告書第二表から入力箇所を探す(原則課税用)

【個人事業者用】消費税申告書第二表から入力箇所を探す(原則課税用)

※本サポートサイトは、マネーフォワード クラウドの操作方法等の案内を目的としており、法律的またはその他アドバイスの提供を目的としたものではありません。当社は本サイトに記載している内容の正確性・妥当性の確保に努めておりますが、実際のご利用にあたっては、個別の事情を適宜専門家に相談するなど、ご自身の判断でご利用ください。

頂いた内容は、当サイトのコンテンツの内容改善のためにのみ使用いたします。

よく見られているガイド

- 仕訳ガイド取引入力・仕訳

- 「連携サービスから入力」の使い方取引入力・仕訳

- 「メンバー追加・管理設定」の使い方全般設定(ユーザー、メンバー、プラン等)