いつも、「マネーフォワード クラウド確定申告」をご利用いただきありがとうございます。

マネーフォワード クラウドコンタクトセンターの竹下です。

当コラムでは、マネーフォワード クラウド確定申告で確定申告を終えるまでの流れやポイントについて、数回に分けてお伝えしていきます。

第7回となる今回も、第6回に引き続き決算整理の仕訳についてご説明します。

決算整理とは

「決算整理」とは、年度末において、決算書がその年度の状況を正しく表すように調整する作業のことです。

決算整理のために登録する仕訳を「決算整理仕訳」といいます。

具体的には、以下のような場合に決算整理仕訳を登録します。

- 仕入れた商品の在庫がある場合

- 10万円以上の資産を購入し、減価償却資産がある場合

- 事業とプライベートで共用している費用や物品がある場合(家事按分)

- 開業費がある場合

- 前払いの経費がある場合

- 貸倒引当金の処理を行う場合

- 現金の帳簿残高と実際の残高に差異が生じた場合

- 消費税の処理がある場合

前回は、「仕入れた商品の在庫がある場合」の棚卸資産の仕訳をご説明しました。

第6回 決算整理における「在庫の棚卸」の方法

今回は、その他の決算整理仕訳について説明します。

10万円以上の資産を購入し、減価償却資産がある場合

減価償却とは

会計のルール上、10万円以上で購入した物品は「減価償却資産」という種類の資産となり、数年にかけて経費にする必要があります。

そのため、物品の購入時は経費としてではなく、資産の科目を使用して計上します。

減価償却資産には、それぞれの資産によって「耐用年数」が定められています。

その耐用年数を参照しながら、期末に「減価償却費」という勘定科目を使用して経費に振り替えます。

減価償却費を用いて減価償却資産を経費として計上することを、「減価償却」といいます。

決算書では、「減価償却費の計算」に減価償却資産ごとの情報を記載する必要があります。

減価償却については、以下の国税庁ページをご参照ください。

No.2100 減価償却のあらまし|国税庁

クラウド確定申告での登録方法

10万円以上の物品を購入した場合、決算書には以下の3つを行う必要があります。

- 購入した物品の資産計上

- 決算書の「減価償却費の計算」箇所の記載

- その年の減価償却費の計上

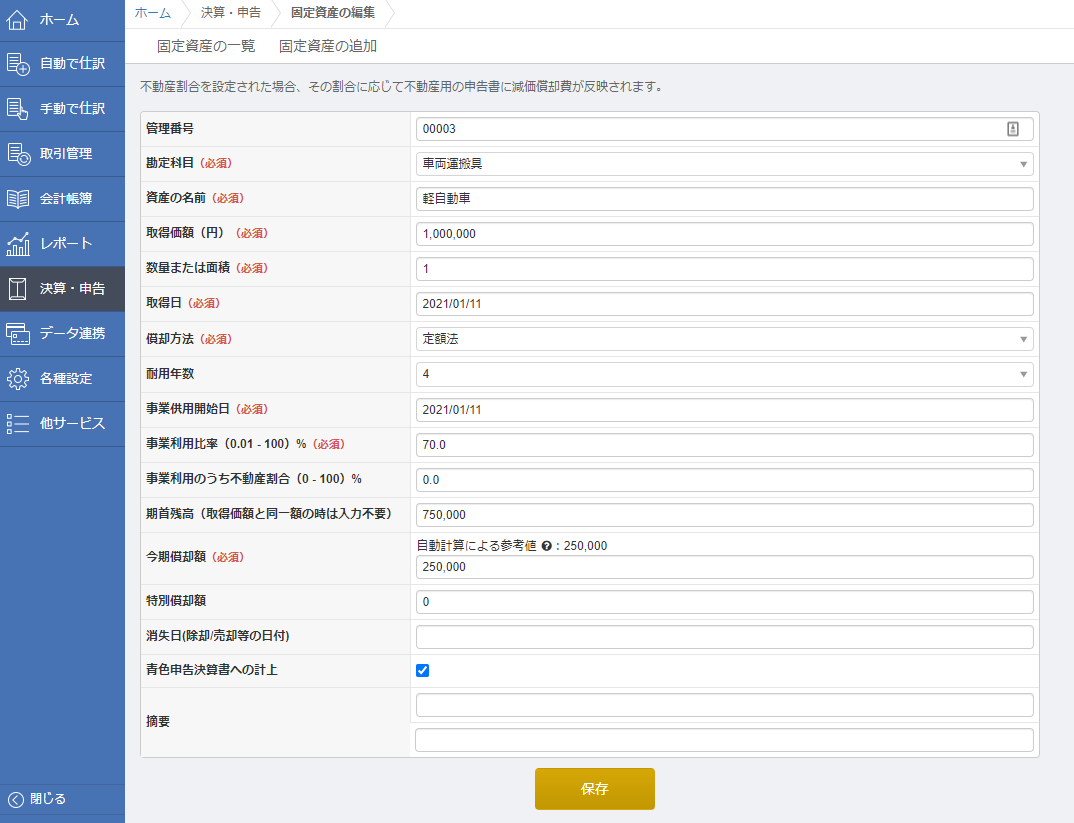

マネーフォワード クラウド確定申告では、「固定資産台帳」画面に資産として登録することで、「減価償却費の計算」への記載と減価償却費の計上が可能です。

また、「振替伝票入力」画面などで仕訳を登録することで、購入した物品の資産計上も行えます。

「固定資産台帳」画面の使い方や減価償却費の計上については、以下のガイドをご参照ください。

「固定資産台帳」の使い方

【その他】固定資産の処理方法について

償却方法

減価償却の償却方法は以下とおりです。

税務署に届出をしている場合を除き、基本的には「定額法」を選択します。

| 償却方法 | 説明 |

|---|---|

|

税務署に届出をしている場合を除き、基本的には「定額法」を選択します。 取得年によっては「旧定額法」を選択してください。 |

|

税務署に届出を行っている場合のみ「定率法」を選択できます。 取得年によっては「旧定率法」を選択してください。 |

| 償却なし | 今年度に減価償却費を計上しない資産や、備忘のために決算書に記載しておきたい資産がある場合に選択します。 なお、備忘として残す場合は「青色申告決算書への計上」にチェックを入れてください。 |

| 即時償却 | 「少額減価償却資産」の特例の適用を受ける場合に選択します。 特例を適用する場合は、摘要欄に「措法28の2」と記入してください。 |

| 一括償却 | 一括償却資産の償却をする際に選択します。 |

| 任意償却 | 任意の償却金額を設定する場合に選択します。 |

資産計上の具体例

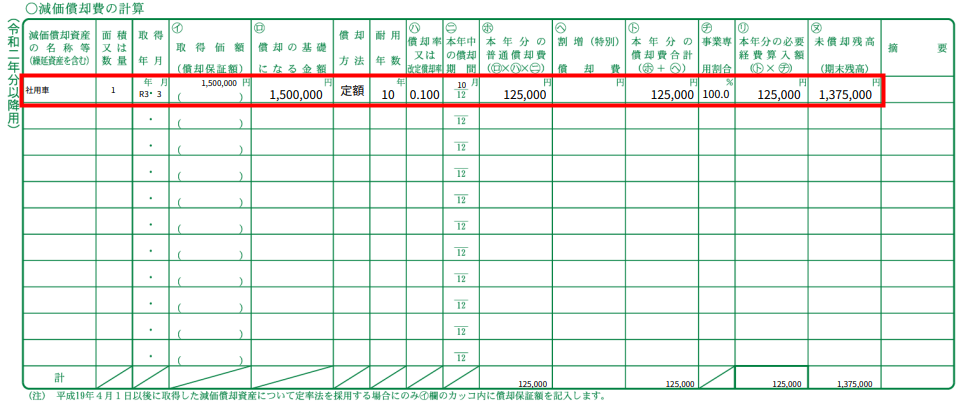

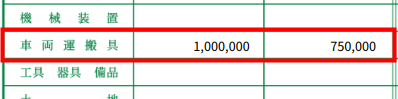

2022年度の確定申告において、以下の資産の減価償却を行う場合を例にご説明します。

- 2021年1月11日に事業利用比率が70%の軽自動車を新車で購入した。

- 昨年度に25万円償却しており、今年度の期首残高は75万円である。

固定資産台帳の登録

上記の資産について、「固定資産台帳」画面に以下のように登録します。

「固定資産台帳」画面下部の「保存」ボタンをクリックすると、登録した情報をもとに以下の仕訳が自動で作成されます。

事業利用比率が70%のため、借方には今期償却額の70%分が「減価償却費」、30%分が「事業主貸」で計上されています。

昨年度は以下のような仕訳を登録しています。

損益計算書の反映

今年度の償却額は、損益計算書の「⑱減価償却費」の欄に反映します。

また、「固定資産台帳」画面に登録した資産ごとに「減価償却費の計算」に情報が反映します。

貸借対照表への反映

貸借対照表の「資産の部」に期首・期末時点の金額が反映します。

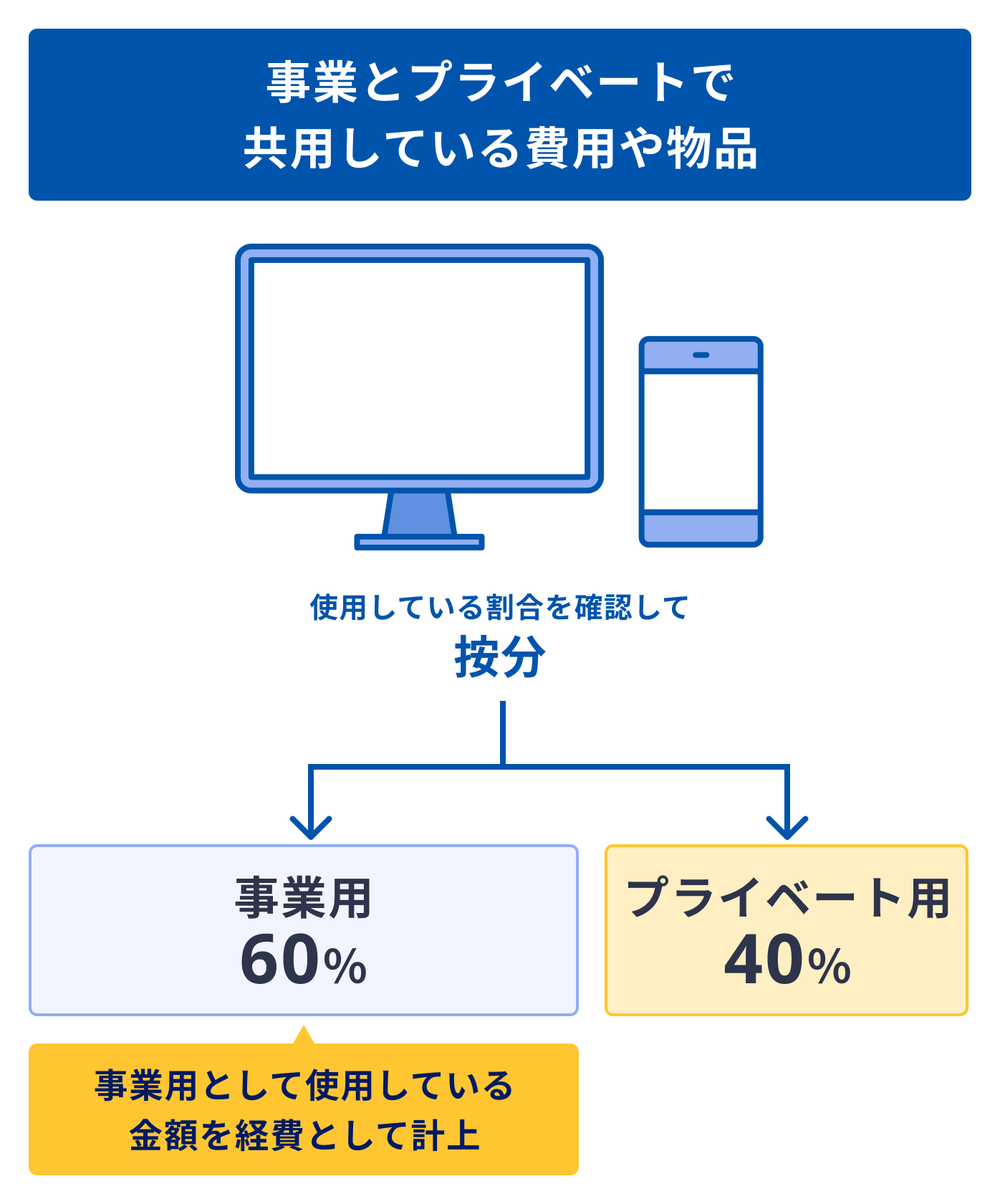

事業とプライベートで共用している費用や物品がある場合(家事按分)

事業とプライベートで共用している費用や物品がある場合、事業用とプライベート用で使用する割合を計算し、事業用として使用している部分(金額)のみを必要経費として計上します。

費用として計上する際は、プライベート用で消費している部分は除外する必要があります。

クラウド確定申告での入力方法については、以下の仕訳・税区分ガイドをご参照ください。

【日常仕訳】事業とプライベートで共用している費用や物品がある場合(家事按分)

開業費がある場合

開業費がある場合の操作方法は、以下のガイドをご参照ください。

【開始仕訳】開業時や導入時の「開始残高」の入力について

前払いの経費がある場合

前払いした経費(前払費用)は、「そのサービスを受けた」年度で経費として計上しなければなりません。

しかし、前払費用については、国税庁の通達にて支払った金額が1年以内の前払費用であればその年の経費として計上する処理も認められています。

こちらの処理を行いたい場合は、支払った年度に「経費」として計上しましょう。

「前払費用」として資産計上する場合の操作方法については、以下のガイドをご参照ください。

【その他】保険料を前払いした場合

貸倒引当金の処理を行う場合

貸倒引当金の処理を行う場合の操作方法は、以下のガイドをご参照ください。

【決算整理】貸倒引当金の処理について

現金の帳簿残高と実際の残高に差異が生じた場合

現金の帳簿残高と実際の残高に差異が生じた場合の操作方法は、以下のガイドをご参照ください。

【決算整理】現金の帳簿残高と実際の残高に差異が生じた場合

消費税の処理がある場合

消費税の課税事業者は、決算整理で「消費税の精算」を行う必要があります。

「消費税の精算」では、主に以下の処理を行います!

- 今年度計上した「仮払消費税」と「仮受消費税」を相殺する

- 今年度の「納める消費税」を計上する

消費税の処理がある場合の操作方法は、以下のガイドをご参照ください。

【決算整理】消費税の処理について

操作でご不明点がある場合には

操作の不明点については、弊社コンタクトセンターまでお問い合わせください。

仕訳内容などの経理業務に関するご相談や、申告方法・申告内容などの税務に関するご相談はサポートの対象外です。

経理業務や税務に関するご質問につきましては、税理士などの専門家や税務署へご相談ください。

ご要望に応じて税理士をご紹介しますので、以下のページよりお申し込みください。

税理士・社労士無料紹介サービス

マネーフォワード クラウド確定申告コラム

「確定申告コラム」では、マネーフォワード クラウド確定申告の使い方のコツや入力例をコラム形式でご説明しています。

確定申告の際にお役立てください!

マネーフォワード クラウド確定申告コラムページ

※本サポートサイトは、マネーフォワード クラウドの操作方法等の案内を目的としており、法律的またはその他アドバイスの提供を目的としたものではありません。当社は本サイトに記載している内容の正確性・妥当性の確保に努めておりますが、実際のご利用にあたっては、個別の事情を適宜専門家に相談するなど、ご自身の判断でご利用ください。

頂いた内容は、当サイトのコンテンツの内容改善のためにのみ使用いたします。