いつも、「マネーフォワード クラウド確定申告」をご利用いただきありがとうございます。

マネーフォワード クラウドコンタクトセンターの竹下です。

当コラムでは、マネーフォワード クラウド確定申告で確定申告を終えるまでの流れやポイントについて、数回に分けてお伝えしていきます。

第6回と第7回は、決算整理についてご説明します。

第6回となる今回は、決算整理のなかでも、仕入れた商品の在庫がある場合に登録する仕訳について詳しくお伝えします。

決算整理とは

「決算整理」とは、決算書がその年度の状況を正しく表すように年度末に行う作業のことです。

決算整理の際に計上する仕訳を「決算整理仕訳」といいます。

具体的には、以下のような場合に決算整理仕訳を登録します。

- 仕入れた商品の在庫がある場合

- 10万円以上の資産を購入し、減価償却資産がある場合

- 事業とプライベートで共用している費用や物品がある場合(家事按分)

- 開業費がある場合

- 前払いの経費がある場合

- 回収不能になった売掛金がある場合

- 貸倒引当金を必要経費にしたい場合

今回は、「仕入れた商品の在庫がある場合」の棚卸資産の仕訳入力方法をご案内します。

今年度の費用=今年度に購入した金額ではない

「今年度の費用」とは?

「今年度の費用」とは、今年度の売上に関わる金額のみを指します。

そのため、今年度に購入した金額の中でも、来年度の売上に関わる金額は今年度の費用※に含めません。

※売上に関わる費用のことは、「売上原価」といいます。

例えば、来年度売る商品を仕入れた場合、その仕入れた商品は今年度ではなく来年度の売上に関わる金額のため、今年度の売上原価には含めず、在庫として計上します。

「今年度の費用=今年度に購入した金額」ではありませんので、覚えておきましょう。

「売上原価」の計算式について

今年度の「売上原価」は、以下の計算式で算出します。

【今年度の「売上原価」= 今年度の「期首棚卸残高」+ 今年度の「仕入高」- 今年度の「期末棚卸残高」】

具体例

以下の場合、今年度の売上原価は「30万円 + 200万円 – 50万円 = 180万円」となります。

- 今年度の「期首棚卸残高」:30万円・・・①

- 今年度の「仕入高」:200万円・・・②

- 今年度の「期末棚卸残高」棚卸高:50万円・・・③

上記で算出した金額は、青色申告決算書または収支内訳書に記載する必要があります。

マネーフォワード クラウド確定申告では、「期首棚卸残高」「仕入高」「期末棚卸残高」の金額をそれぞれ仕訳登録することで、「売上原価」の金額を自動で計算できます!

また、算出された金額を青色申告決算書や収支内訳書に自動で反映します。

どうして在庫の棚卸を行わなければいけないの?

在庫の棚卸を行う理由

決算書の作成に必要な「その年度の売上から売上原価を差し引いた金額」を正しく算出するためには、「昨年度から繰り越した在庫」と「来年度に繰り越す在庫」を分けて計上する必要があります。

そこで、決算整理で「昨年度から繰り越した在庫」と「来年度に繰り越す在庫」の仕訳を計上します。

これにより、「期首在庫の金額」と「今年度の仕入高を足した金額」から「期末在庫」の金額を引くことで、今年度の売上原価を正しく算出できます!

儲けが多い年度は在庫を多く仕入れた方がいいの?

「今年は儲けが多そうだから、年末に在庫を多めに仕入れておこう」という発想は、「仕入」が「経費」と同じようなものだと考えてしまった場合に起こりがちな間違いです。

仕入れた商品は、経費のように消費されるものではなく、お金に換えられる価値を持つ「資産」です。

つまり、在庫として計上する場合、お金が形を変えて「資産」として計上されていることになります。

そのため、年末に多く仕入れたとしても、在庫として計上するのであれば、所得金額が減ることはありません。

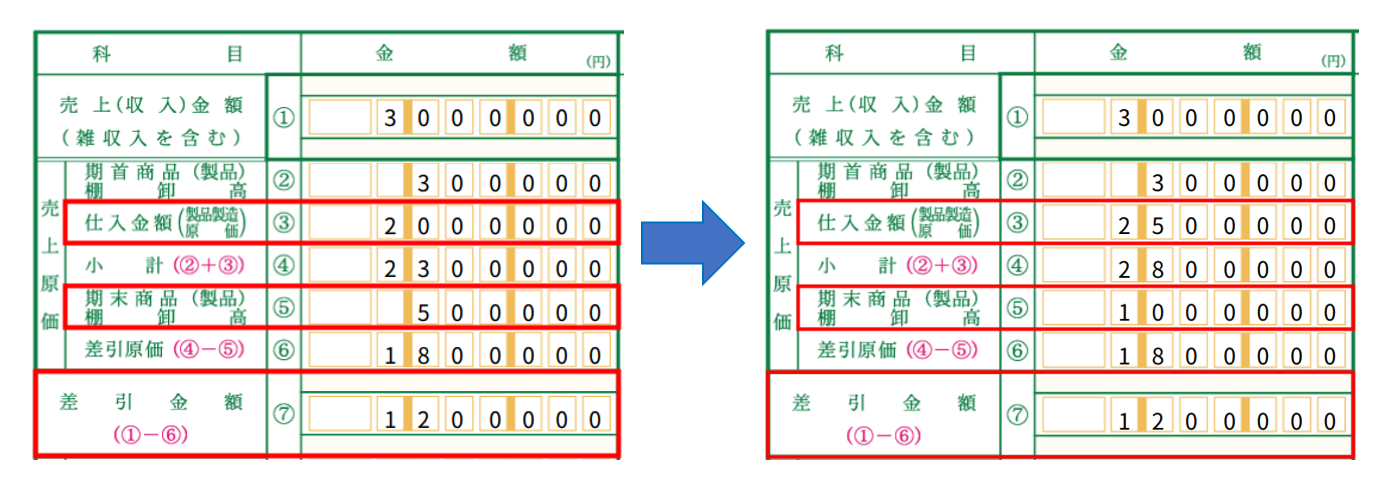

以下決算書は、仕入金額を「50万円」増やし、その分を在庫として計上した場合の金額です。

差引金額は「120万円」となり、所得金額は変わりません。

在庫の棚卸仕訳の計上方法

在庫の棚卸仕訳を計上する場合は、以下のガイドをご参照ください。

【決算整理】在庫の棚卸を行う場合

操作でご不明点がある場合には

操作の不明点については、弊社コンタクトセンターまでお問い合わせください。

なお、仕訳内容などの経理業務に関するご相談や、申告方法・申告内容などの税務に関するご相談はサポートの対象外です。

経理業務や税務に関するご質問につきましては、税理士などの専門家や税務署へご相談ください。

マネーフォワード クラウド確定申告コラム

「確定申告コラム」では、マネーフォワード クラウド確定申告の使い方のコツや入力例をコラム形式でご説明しています。

確定申告の際にお役立てください!

マネーフォワード クラウド確定申告コラムページ

※本サポートサイトは、マネーフォワード クラウドの操作方法等の案内を目的としており、法律的またはその他アドバイスの提供を目的としたものではありません。当社は本サイトに記載している内容の正確性・妥当性の確保に努めておりますが、実際のご利用にあたっては、個別の事情を適宜専門家に相談するなど、ご自身の判断でご利用ください。

頂いた内容は、当サイトのコンテンツの内容改善のためにのみ使用いたします。