「インボイス制度」とは、2023年10月1日から導入される新しい仕入税額控除の方式(適格請求書保存方式)のことです。

【インボイスかんたんガイド】インボイス制度・消費税に関する用語集

インボイス制度の導入による変更点などについては、以下をご確認ください。

また、サービスごとのインボイス制度への対応方法はこちらをご参照ください。

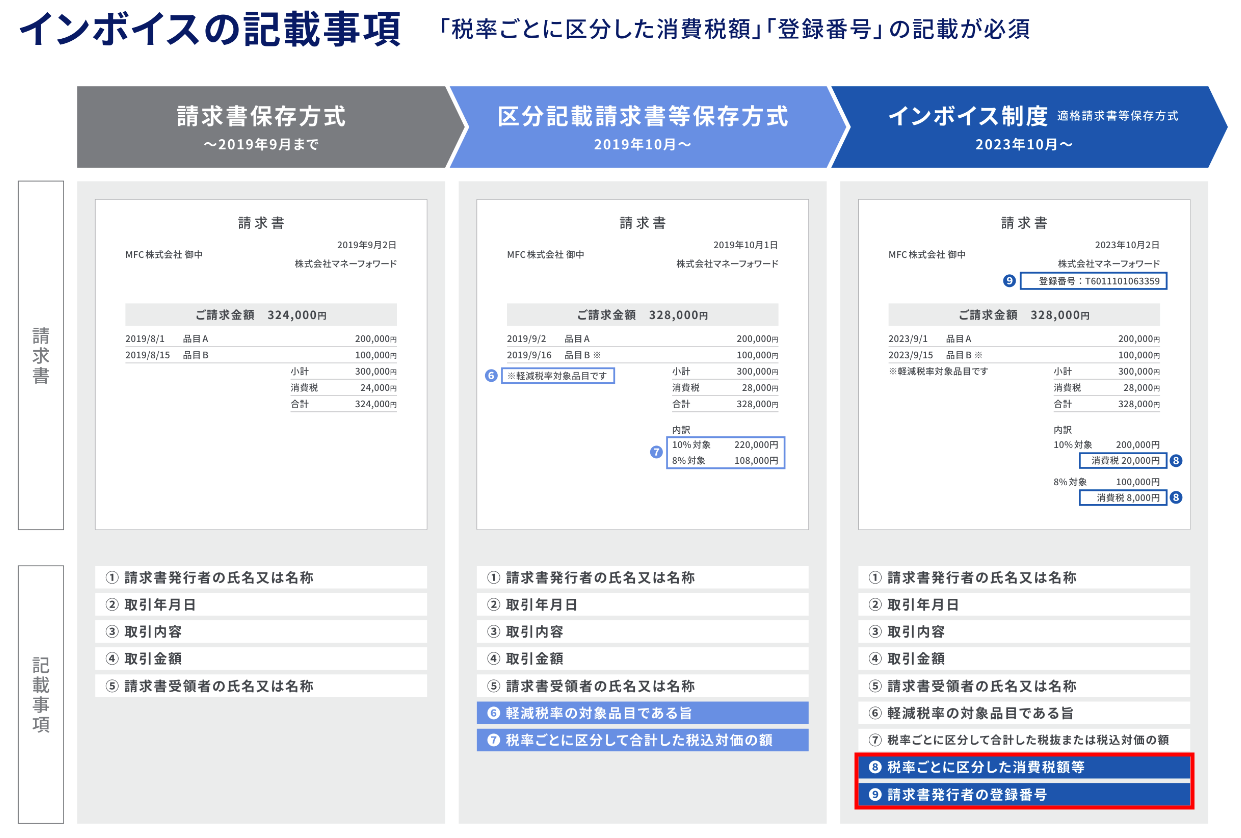

インボイス制度導入後の主な変更点

2023年10月1日から導入されるインボイス制度により、以下の3つが大きく変更されます。

請求書に記載する項目の追加

インボイス制度導入後に発行する請求書では、「税率ごとに区分した消費税額」と「適格請求書発行事業者の登録番号」の2つの項目を追加で記載する必要があります。

- 税率ごとに区分した消費税額の記載

税率ごとに消費税額を区別して記載する必要があります。

- 適格請求書発行事業者の登録番号(請求書を発行する事業者の登録番号)

請求書を発行する事業者は、適格請求書発行事業者として登録した際に発行された登録番号を記載する必要があります。

適格請求書発行事業者への登録についてはこちらをご参照ください。

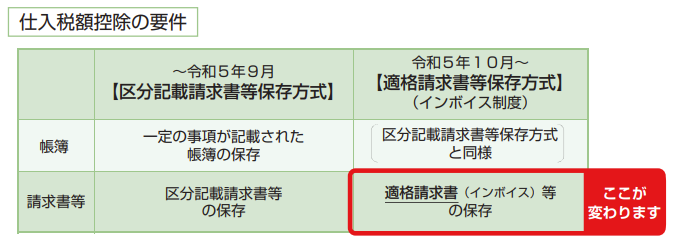

仕入税額控除の要件の変更

インボイス制度の導入に伴い、仕入税額控除の要件が以下のように変更されます。

- 2023年9月30日以前:「区分記載請求書等保存方式」に則って請求書等を保存する

- 2023年10月1日以降:適格請求書発行事業者(税務署長の登録を受けた事業者)から交付を受けた適格請求書(インボイス)等を保存する

出典:適格請求書等保存方式の概要 -インボイス制度の理解のために-|国税庁

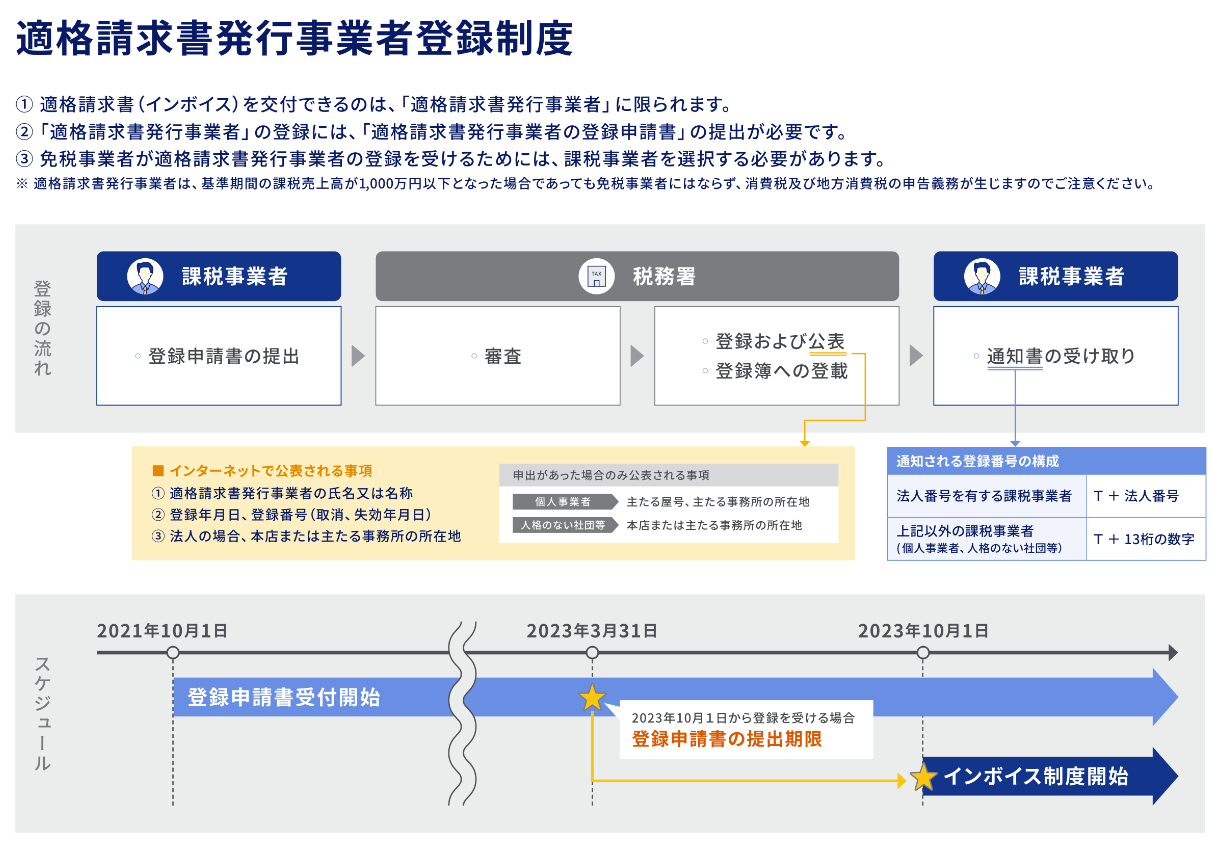

税務署への登録が必要

適格請求書等を発行するためには、税務署へ申請を行い、適格請求書発行事業者として登録を受ける必要があります。

適格請求書発行事業者の登録には、「適格請求書発行事業者の登録申請書」の提出が必要です。

登録申請手続きの詳細については、以下の国税庁のページをご参照ください。

[手続名]適格請求書発行事業者の登録申請手続(国内事業者用)|国税庁

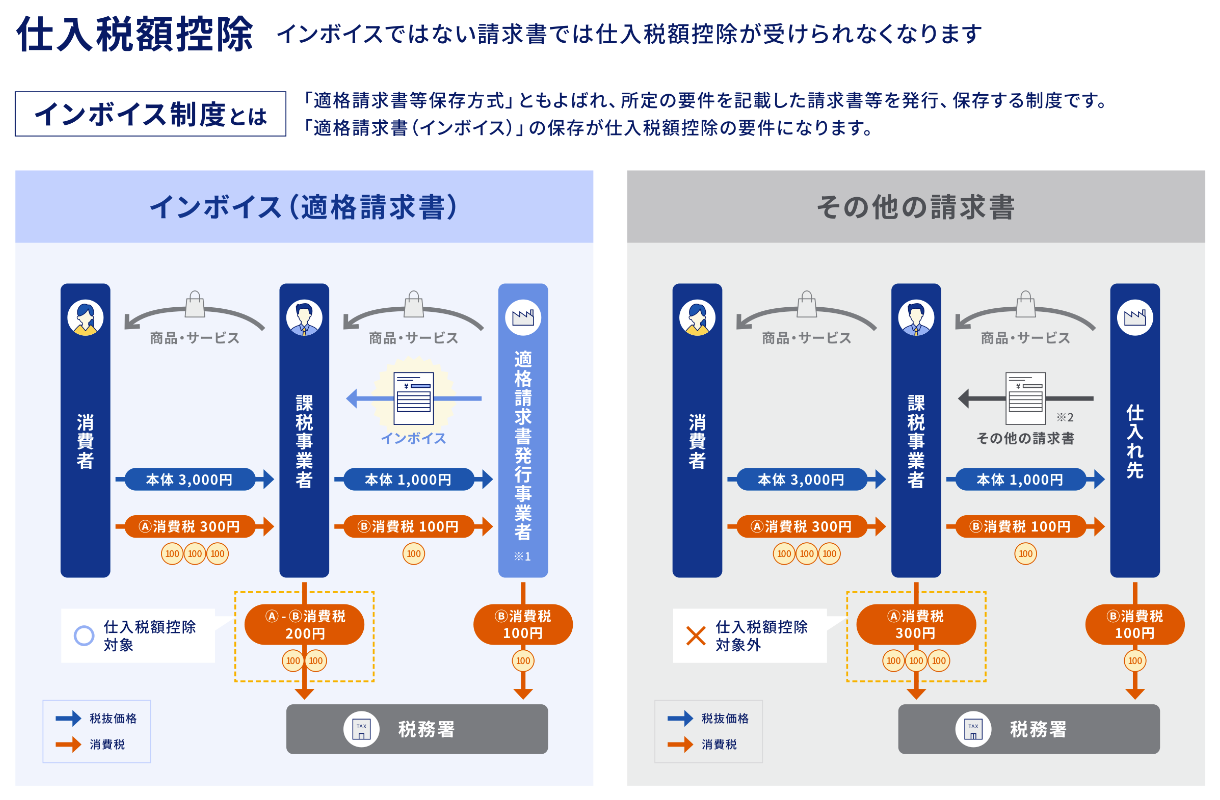

インボイス制度導入後の仕入税額控除

インボイス制度導入後に仕入税額控除を受けるためには、適格請求書(インボイス)等の保存が必要となります。

適格請求書等を保存していない場合は仕入税額控除を受けることができなくなるため、ご注意ください。

経過措置の詳細についてはこちらをご参照ください。

インボイス経過措置について

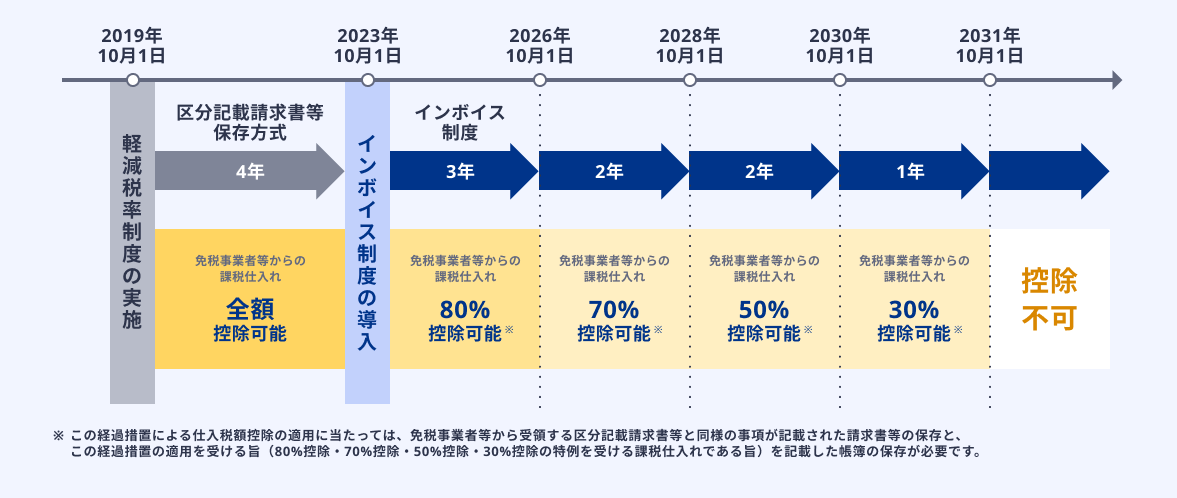

インボイス制度の導入後は、適格請求書発行事業者以外の者(免税事業者等)からの課税仕入れについて、原則として仕入税額控除の適用を受けることができません。

一方、制度導入後の8年間(2031年9月30日まで)は、適格請求書発行事業者以外の事業者からの課税仕入れについて、仕入税額相当額の一定割合を課税仕入れに係る消費税額とみなす経過措置が設けられます。

経過措置の適用を受ける場合は、80%控除・70%控除・50%控除・30%控除の適用を受ける旨を記載した帳簿を保存してください。

サービスごとのインボイス制度への対応方法

サービスごとのインボイス制度への対応方法については、以下に記載のリンクからご確認ください。

- マネーフォワード クラウド会計

- マネーフォワード クラウド確定申告

- マネーフォワード クラウド確定申告アプリ

- マネーフォワード クラウド請求書

- マネーフォワード クラウド請求書Plus

- マネーフォワード クラウド経費

- マネーフォワード クラウド債務支払

- マネーフォワード ビジネスカード

マネーフォワード クラウド会計

インボイス制度に対応するために必要な設定・操作について

インボイス制度に対応するための機能をリリースしました

インボイス制度に関するよくあるご質問

マネーフォワード クラウド確定申告

インボイス制度に対応するために必要な設定・操作について

インボイス制度に対応するための機能をリリースしました

インボイス制度に関するよくあるご質問

マネーフォワード クラウド確定申告アプリ

インボイス制度に対応するために必要な設定・操作について

インボイス制度に対応するための機能を追加しました

マネーフォワード クラウド会計Plus

「取引先」に「適格請求書発行事業者の登録番号」を設定できるようになりました

仕訳にインボイス制度の経過措置を設定できるようになりました

消費税の計算方法を「売上」と「仕入」で分けて設定できるようになりました

マネーフォワード クラウド請求書

インボイス制度に対応した請求書を作成する方法

インボイス制度に関するよくあるご質問

マネーフォワード クラウド請求書Plus

インボイス制度に対応した請求書が作成できるようになりました

Q. インボイス制度への対応状況を教えてください。

マネーフォワード クラウド経費

インボイス制度に対応するための機能をリリースしました

インボイス制度に対応するために必要な設定や操作について

マネーフォワード クラウド債務支払

インボイス制度に対応するための機能をリリースしました

インボイス制度に対応するために必要な設定や操作について

「インボイス制度」画面の設定

マネーフォワード ビジネスカード

マネーフォワード ビジネスカードのインボイス制度に関する対応について

インボイスの発行について

※本サポートサイトは、マネーフォワード クラウドの操作方法等の案内を目的としており、法律的またはその他アドバイスの提供を目的としたものではありません。当社は本サイトに記載している内容の正確性・妥当性の確保に努めておりますが、実際のご利用にあたっては、個別の事情を適宜専門家に相談するなど、ご自身の判断でご利用ください。

頂いた内容は、当サイトのコンテンツの内容改善のためにのみ使用いたします。