概要

このガイドでは、2023年10月1日から始まるインボイス制度に伴い、免税事業者から課税事業者になる方に向けて、インボイス制度・消費税・電子帳簿保存法に関する単語の概要を説明します。

「インボイス制度」「消費税」「仕入税額控除」「適格請求書」など、はじめて見る単語も多く戸惑ってしまうことがあると思いますが、このガイドで一緒に確認していきましょう!

インボイス制度に関するサポートページは以下にまとめています。

こちらもぜひご参照ください。

インボイス制度について

目次

インボイス制度関連

消費税・消費税申告関連

「電子帳簿保存法」関連

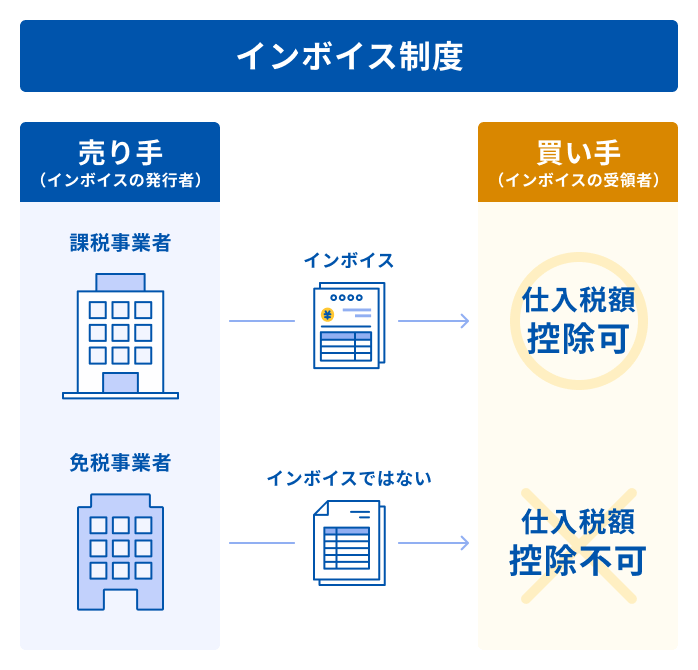

インボイス制度関連 インボイス制度

「インボイス制度」とは、2023年10月1日から始まる、消費税を納める額を正しく計算するための新しい制度のことです。

インボイス制度関連 適格

「適格」とは、国が定めた必要な項目が漏れなく記載されていることを指します。

インボイス制度関連 適格請求書

「適格請求書」とは、国が定めた必要な項目が漏れなく記載されている証憑書類(請求書や納品書)のことです。

この適格請求書のことを「インボイス」といいます。

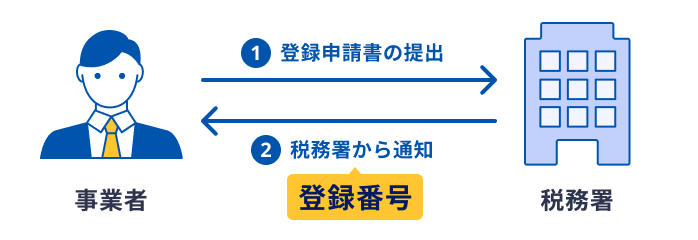

インボイス制度関連 適格請求書発行事業者

「適格請求書発行事業者」とは、税務署に登録申請手続きを行い、「適格請求書」を発行できるようになった事業者のことです。

インボイス制度関連 登録番号

「登録番号」とは、「適格請求書発行事業者」の登録申請を行うことで取得できる「Tと13桁の数字」の番号を指します。

インボイス(適格請求書)を発行するためには、登録番号が必要不可欠です。

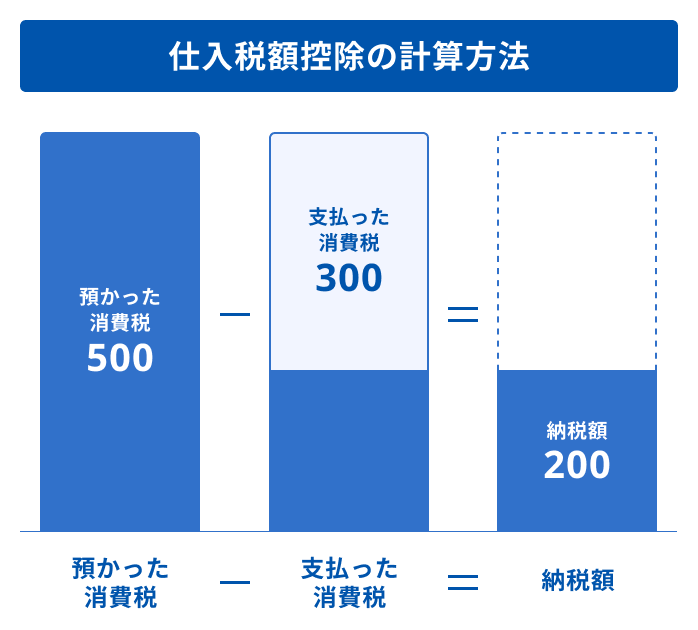

インボイス制度関連 仕入税額控除

「仕入税額控除」とは、売上の消費税額(預かった消費税額)から仕入の消費税額(支払った消費税額)を差し引くことを指します。

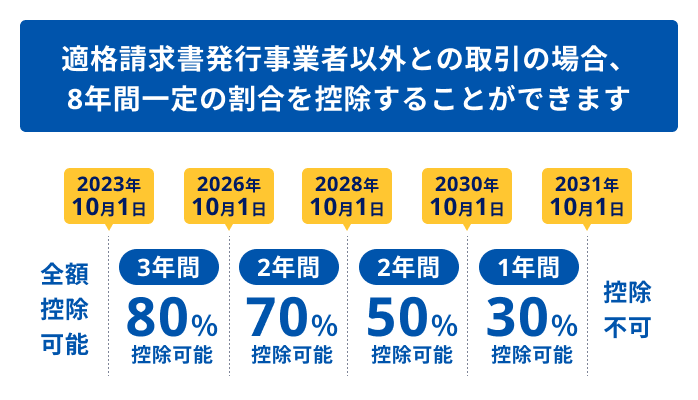

インボイス制度関連 インボイス制度の経過措置

「インボイス制度の経過措置」とは、適格請求書発行事業者以外との取引において、一定割合の仕入税額控除を受けられる仕組みです。

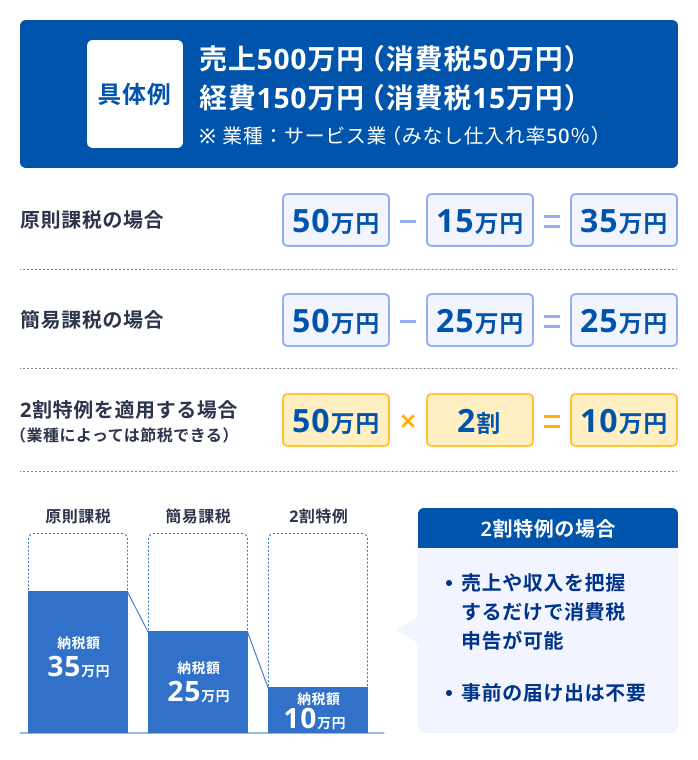

インボイス制度関連 2割特例

「2割特例」とは、インボイス制度に関連して自ら「免税事業者」から「課税事業者」になった事業者が、税金や実務の負担を軽減するために受けられる支援措置の1つです。

支援措置についての詳細は、以下のガイドをご参照ください。

インボイス制度の支援措置について

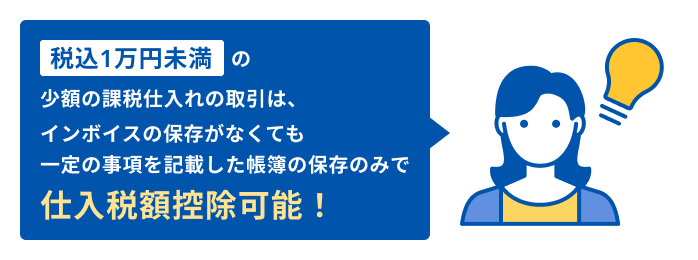

インボイス制度関連 少額特例

「少額特例」とは、一定規模以下の事業者に対する支援措置の1つです。

一定規模以下の事業者は、税込1万円未満の仕入れや経費の取引に限り、インボイス(適格請求書)の保存がなくても、一定の事項を記載した帳簿を保存するだけで仕入税額控除を受けられます。

支援措置についての詳細は、以下のガイドをご参照ください。

インボイス制度の支援措置について

消費税・消費税申告関連 消費税

「消費税」とは、商品(サービス)を買うときに支払う税金のことです。

消費税・消費税申告関連 納付

「納付」とは、税金を支払う義務のある人が税金を納めることです。

消費税・消費税申告関連 還付

「還付」とは納付した税金のうち、払い過ぎてしまった税金が返還されることです。

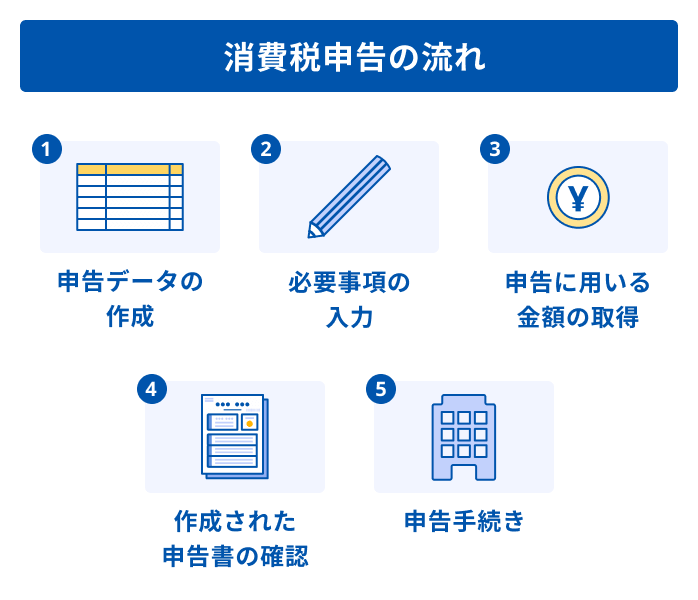

消費税・消費税申告関連 消費税申告

「消費税申告」とは、売上の消費税額(預かった消費税額)と仕入の消費税額(支払った消費税額)から納める税額を計算し、税務署に申告することです。

申告するためには、専用の申告書を作成する必要があります。

消費税・消費税申告関連 免税事業者

「免税事業者」とは、消費税を納める義務(納税義務)が免除されている事業者のことです。

消費税・消費税申告関連 課税事業者

「課税事業者」とは、消費税を納める義務(納税義務)がある事業者のことです。

消費税・消費税申告関連 課税期間

「課税期間」とは、消費税の計算期間のことです。

通常、個人事業主の場合は1月1日~12月31日、法人の場合は会計年度と同じであることが多いです。

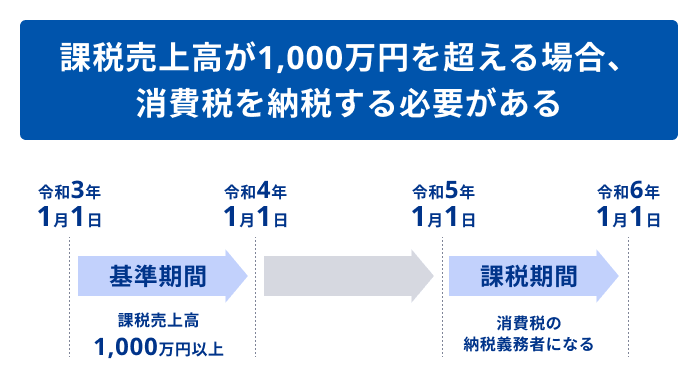

消費税・消費税申告関連 基準期間

「基準期間」とは、消費税を納める義務(納税義務)を判定するための基準となる期間のことです。

基本的に個人事業主の場合は2年前、法人の場合は前々会計年度を指します。

消費税を納めるべきかどうかは、原則基準期間の課税売上高が1,000万円を超えるかどうかで決まります。

消費税・消費税申告関連 課税売上高

「課税売上高」とは、消費税がかかる売上金額のことです。

消費税・消費税申告関連 標準税率

「標準税率」とは、10%の税率のことです。

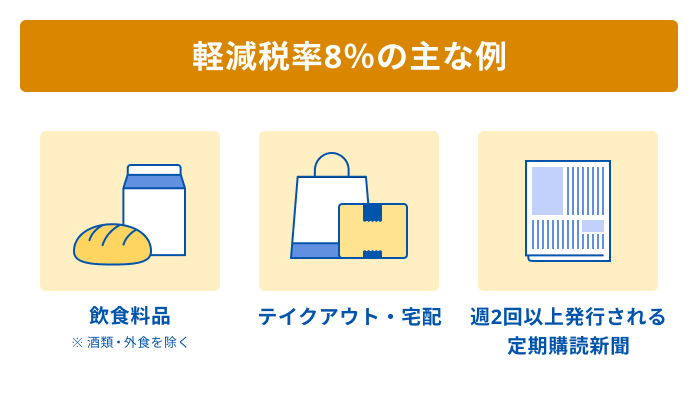

消費税・消費税申告関連 軽減税率

「軽減税率」とは、2019年10月1日に消費税率が8%から10%に引き上げられた際に、消費者の負担緩和を目的として導入された8%の税率のことです。

軽減税率の対象は、「飲食料品(酒類・外食を除く)」と「週2回以上発行される定期購読新聞」などがあります。

消費税・消費税申告関連 課税形式

「課税形式」とは、消費税の計算方法のことです。

課税形式の詳細は、以下のガイドをご参照ください。

免税事業者・簡易課税・2割特例・原則課税の場合、どの「課税形式」を選択すればいいか教えてください。

原則課税

「原則課税」とは、売上とともに預かった消費税から、仕入れのために支払った消費税を差し引いて納税額を計算する方法です。

簡易課税

「簡易課税」とは、売り上げとともに預かった消費税に、業種ごとに一定の割合で定められている「みなし仕入率」を掛けて納税額を簡易的に計算する方法です。

仕入れで支払った消費税額を考慮しないことから、支払った消費税の計算が楽になります。

消費税・消費税申告関連 端数処理

「端数処理」とは、消費税の自動計算において、小数点以下の端数をどのように計算するかをいいます。

切り捨て

「切り捨て」は、1円未満の端数を切り捨てる計算方法です。

切り上げ

「切り上げ」は、1円未満の端数を切り上げる計算方法です。

四捨五入

「四捨五入」は、1円未満の端数を四捨五入する消費税の計算方法です。

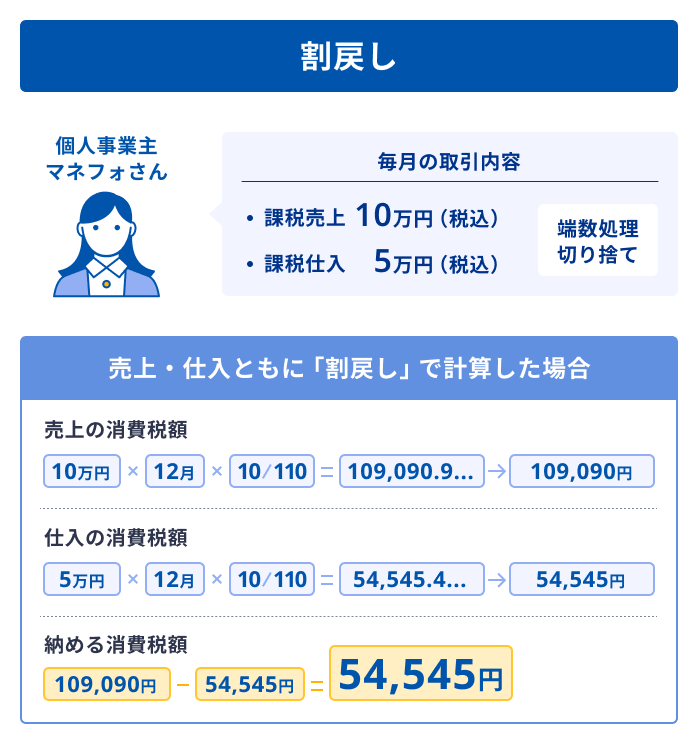

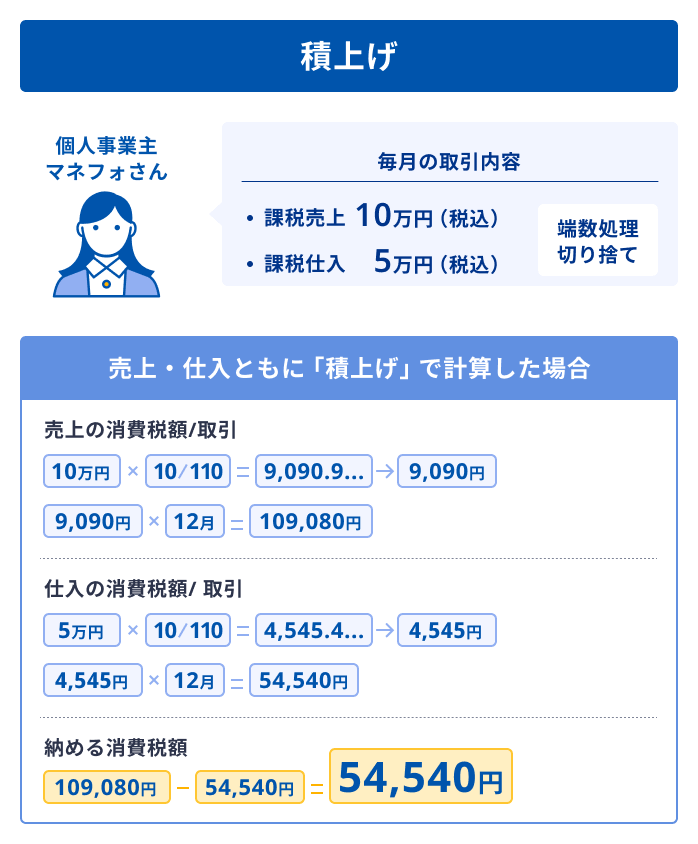

消費税・消費税申告関連 消費税の計算方法

消費税の計算方法には、「割戻し」と「積上げ」があります。

割戻し

「割戻し」とは、消費税を申告する際に、その年にあった課税売上(消費税を預かる取引)と課税仕入れ(消費税を支払う取引)の金額を合計し、その合計金額から消費税額を算出する方法です。

積上げ

「積上げ」とは、課税売上(消費税を預かる取引)と課税仕入れ(消費税を支払う取引)の都度消費税額を算出する方法です。

消費税申告では、それらを合計した金額を使用します。

消費税・消費税申告関連 税区分

「税区分」とは、消費税をどのように扱うのかを指定する区分です。

課税事業者の場合は、科目ごとに税区分を設定して仕訳を登録する必要があります。

税区分の詳細は、以下のガイドをご参照ください。

はじめて消費税を申告する個人事業主の方向け

Q. マネーフォワード クラウド確定申告の税区分について教えてください。

法人の方向け

Q. マネーフォワード クラウド会計の税区分について教えてください。

「電子帳簿保存法」関連 電子帳簿保存法

「電子帳簿保存法」とは、帳簿や書類を電子データで保存するための法律です。

電子帳簿保存法の詳細は、以下のガイドをご参照ください。

電子帳簿保存法について

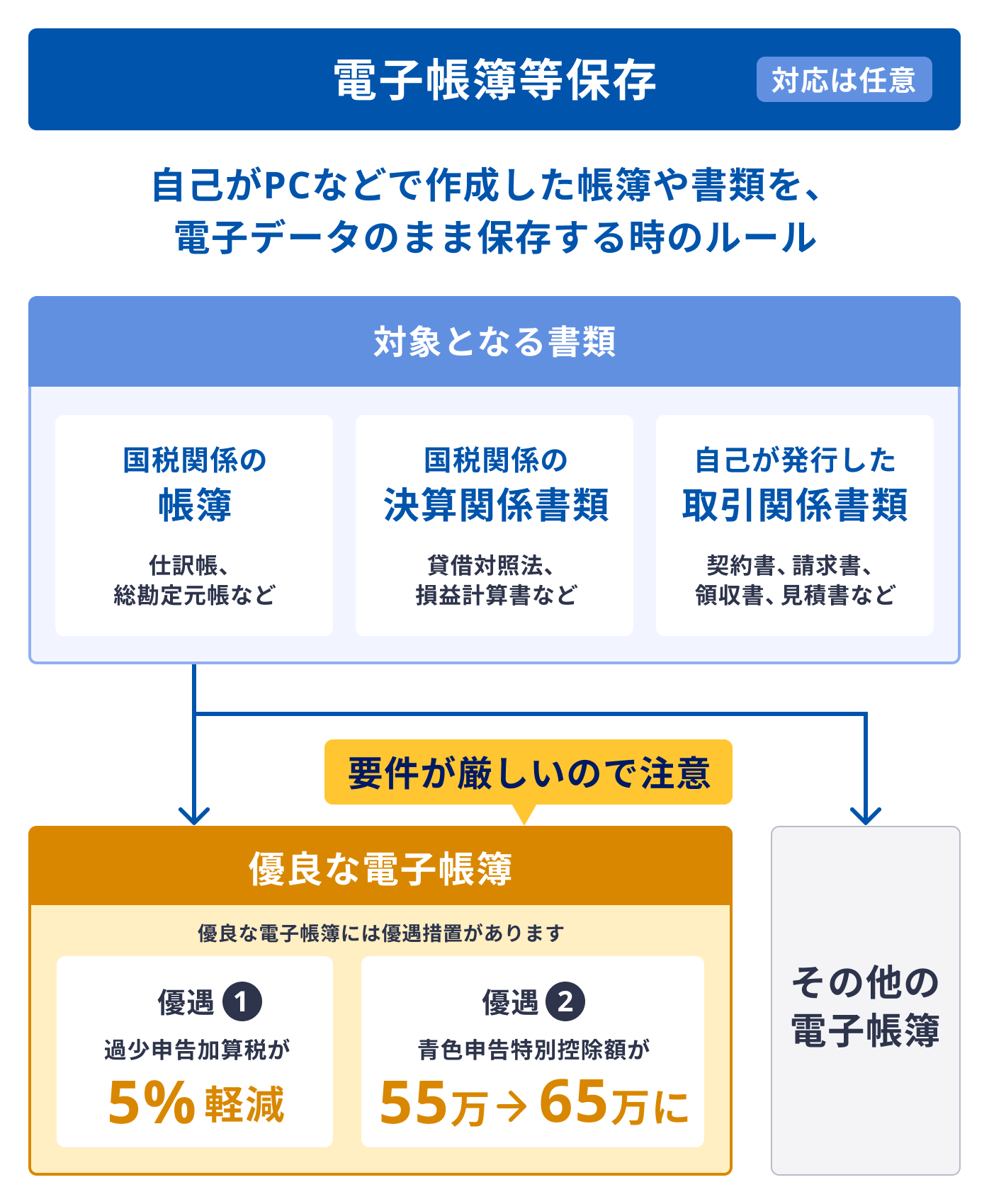

電子帳簿等保存

「電子帳簿等保存」とは、自己がPCなどで作成した帳簿や書類を、電子データのまま保存する場合のルールを定めた制度です。

「電子帳簿等保存」の詳細は、以下のガイドをご参照ください。

【電帳法かんたんガイド】「電子帳簿等保存」に対応するために必要な設定・操作について

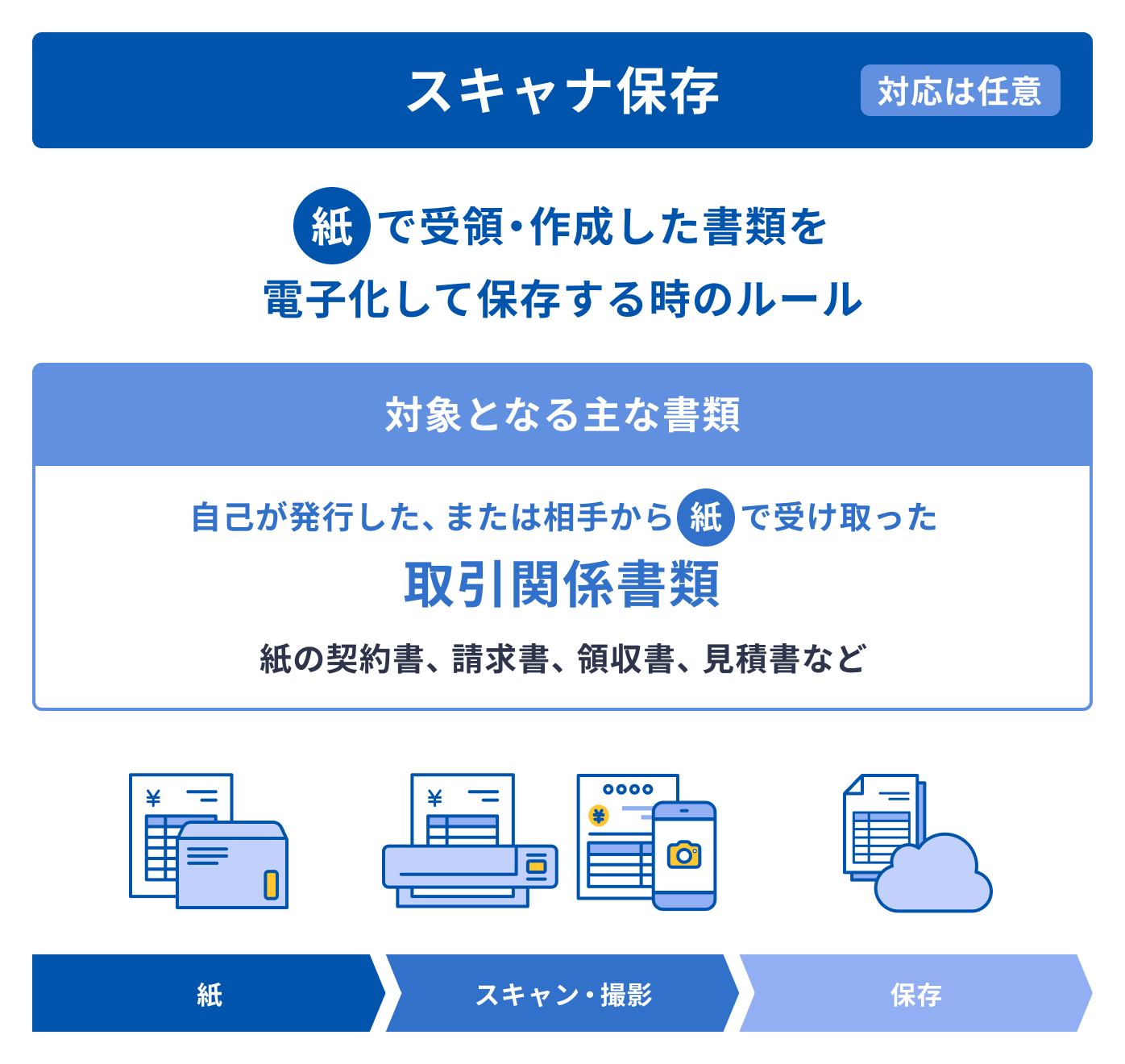

スキャナ保存

「スキャナ保存」とは、紙で受領・作成した書類を電子化して保存する場合のルールを定めた制度です。

「スキャナ保存」の詳細は、以下のガイドをご参照ください。

【電帳法かんたんガイド】「スキャナ保存」に対応するために必要な設定・操作について

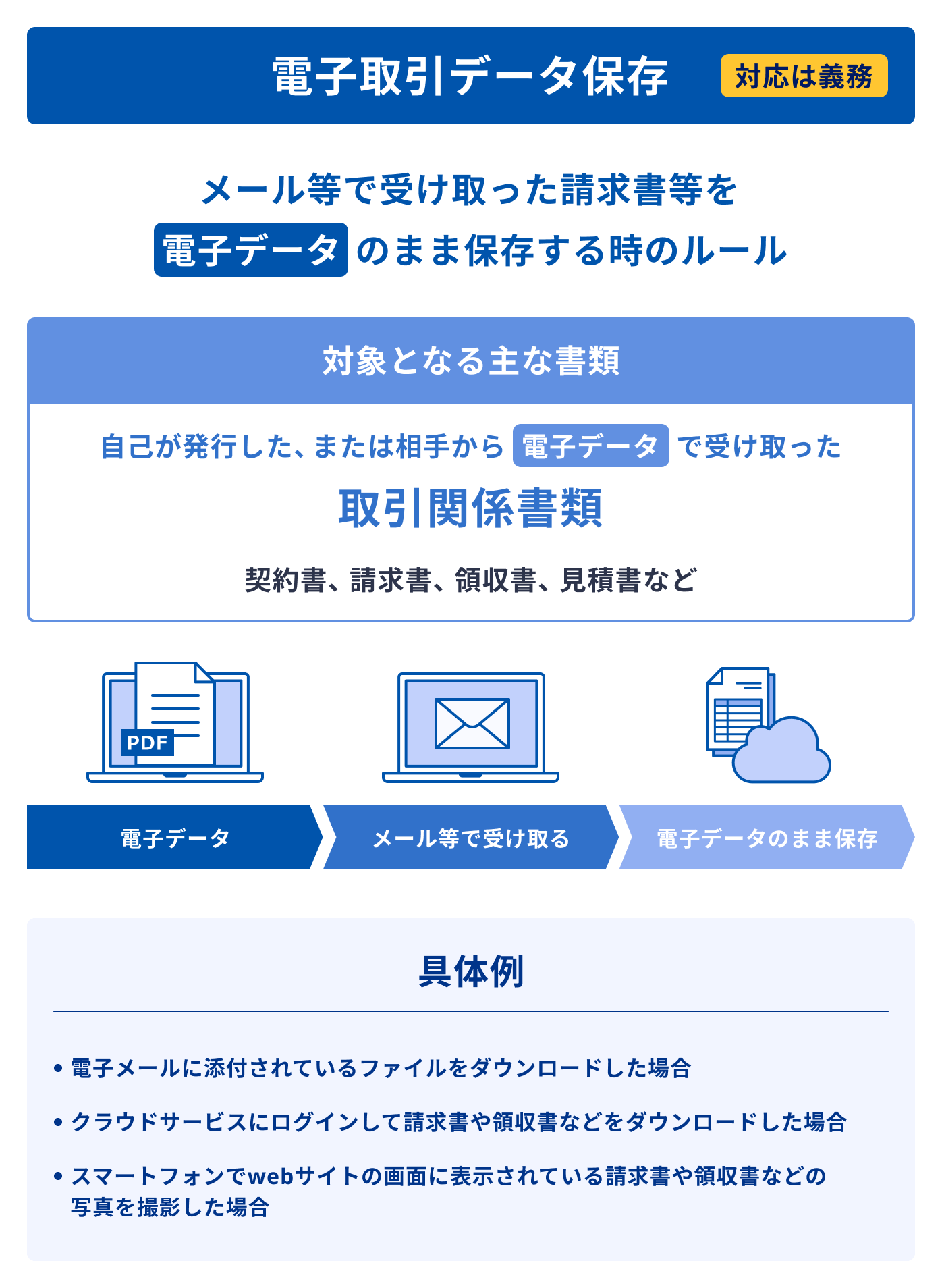

電子取引データ保存

「電子取引データ保存」とは、電子で授受した書類を電子のまま保存する場合のルールを定めた制度です。

「電子取引データ保存」の詳細は、以下のガイドをご参照ください。

【電帳法かんたんガイド】「電子取引データ保存」に対応するために必要な設定・操作について

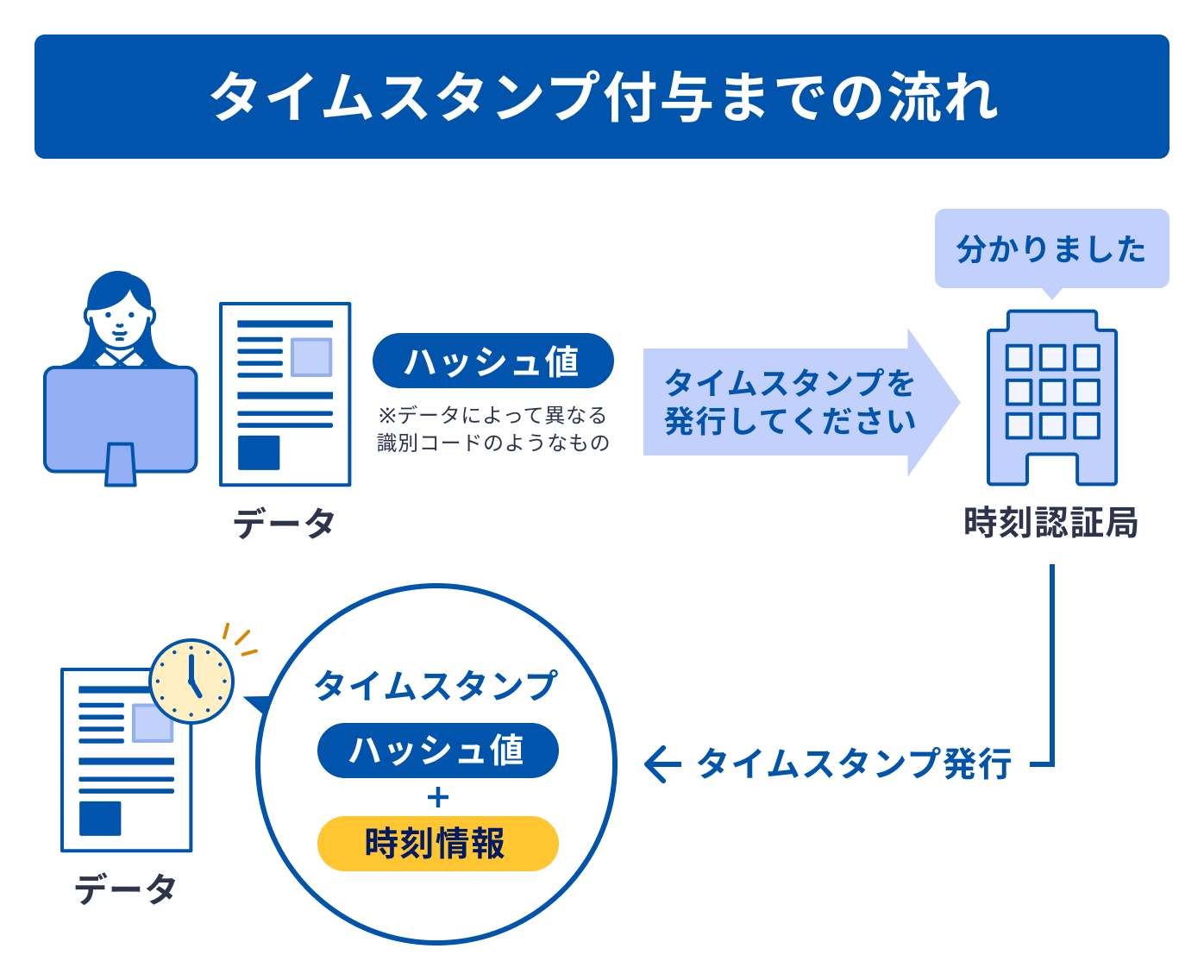

「電子帳簿保存法」関連 タイムスタンプ

「タイムスタンプ」とは、あるデータについて以下の点を証明する技術のことです。

- ある日時にそのデータが存在していたこと

- それ以降改ざんされていないこと

タイムスタンプに記載されている情報とデータ原本から得られる情報の比較により、タイムスタンプの付された日時から改ざんされていないことを確実かつ簡単に確認できます!

タイムスタンプ取得までの流れは以下の図をご確認ください。

タイムスタンプの付与は、「スキャナ保存」と「電子取引データ保存」の要件に含まれています。

「スキャナ保存」と「電子取引データ保存」の要件の詳細は、以下のガイドをご参照ください。

【電帳法かんたんガイド】「スキャナ保存」に対応するために必要な設定・操作について

【電帳法かんたんガイド】「電子取引データ保存」に対応するために必要な設定・操作について

※本サポートサイトは、マネーフォワード クラウドの操作方法等の案内を目的としており、法律的またはその他アドバイスの提供を目的としたものではありません。当社は本サイトに記載している内容の正確性・妥当性の確保に努めておりますが、実際のご利用にあたっては、個別の事情を適宜専門家に相談するなど、ご自身の判断でご利用ください。

頂いた内容は、当サイトのコンテンツの内容改善のためにのみ使用いたします。