「副業元年」と呼ばれた2018年に引き続き、副業や兼業は今年も注目を集めそうです。ですが、中には「副業に興味はあるけれど何から始めたらいいかわからない」「副業を始めて収入を得たけれど確定申告の方法がわからない」といった疑問を抱える人もいるでしょう。

そのような疑問を解決するため、マネーフォワードは2月9日、副業と出会える・学べるイベント「副業JAM 2019」を開催しました。今回は、当日のプログラムから、税理士・高橋創氏による講演「副業の確定申告、ここからはじめよう!」の一部をご紹介します。

税理士/高橋創税理士事務所

1974生まれ。東京都立大学卒業後、学校法人大原学園の所得税法講師として5年間勤務。その後、会計事務所勤務を経て、高橋創税理士事務所を新宿二丁目に開設。新宿ゴールデン街の酒場「無銘喫茶」のオーナーでもある。

Twitter:@namahagetax/YouTube:urx.red/L4eJ

目次

確定申告とは「利益を計算すること」

高橋創:税理士の高橋創と申します、よろしくお願いいたします。今日は「副業の確定申告、ここからはじめよう!」ということで、確定申告とはなんぞやというところから話をしていきます。

まず「確定申告とは何か」を説明しなきゃいけないと思ったんですが、ウィキペディアから拾ってまいりました(笑)。

個人が、その年1月1日から12月31日までを課税期間として、その期間内の収入・支出、医療費や扶養親族の状況等から所得を計算した申告書を税務署へ提出し、納付すべき所得税額を確定すること

……とありますが、ちょっとややこしい。これを端的に言うと、行なうべき作業としては2つになります。

1つが「1月から12月までの利益を計算しましょうね」。もう1つが「その利益をもとに税金を計算して納付してくださいね」という作業です。難しく考えてしまいがちですが、大事なポイントは「利益を計算しましょうね」ということです。

苦手意識を持ったり、途中で心が折れたりする方の9割が、この利益の計算のところでつまずきます。なぜなら、利益の計算以外の部分は、出た結果を税務署に持って行ったらやってくれるから。自分でやらなきゃいけないのは利益の計算だけなんですね。

確定申告は「すべき場合」と「しなくていい場合」がある

建前上、利益が出たら確定申告をすることになっていますが、考えてみると大体の方は収支としては利益が出ていることになります。なぜかというと、「利益が出ていないと人間は生活できないから」。何か商売をやって、またはサラリーマンやって利益が出て、その利益でご飯を食べたり家を借りたりしているので、利益がない人は生活できないわけですね。

利益が出ているけども、確定申告したことがない人もいるでしょう。それは、ルール上、確定申告をすべき場合としなくていい場合の2つに分かれているからです。

納税額は、スライド①の式で計算します。「利益」から「所得控除」、例えば親族が何人いますとか、医療費がかかったとか、ふるさと納税などを考慮して差し引いた残りの金額に、税率をかけるというのが税金の計算の仕方です。

【スライド①】

スライド①にある「本来の所得税」というのは 、サラリーマンなら給料から所得税が引かれている方が多いと思いますが、これはすでに税金を天引きされているということですね。ですから、「本来の所得税」が100あったとして、「天引き済みの税金」が100あったとしたら、プラマイゼロですからもう税金を払う必要はないわけです。サラリーマンがその形です。

ですが、「本来の所得税」が「天引き済みの税金」より大きい場合は不足分の税金を払わなければいけないので、そういう人は確定申告の義務があります。逆に、「天引き済みの税金」の方が多い場合には確定申告しなくていいよという話です。その場合は、その人に税金を返さなければならないので、税務署としては「別に無理に言ってくれなくて(確定申告しなくて)いいですよ」「払う人だけやってくれればいいですよ」となってるわけですね。

ですから、「天引き済みの税金」の方が多い場合は確定申告の義務はないのですが、「払いすぎている税金を返してもらう」ための確定申告をすることができる。これが還付申告です。

なので、もしかしたら皆さんの中に「今まで確定申告すれば税金が戻ってきたかもしれないけど、しなかったから戻ってこなかった」というもったいないことをしてる方が結構いるんじゃないでしょうか。是非心当たりがある方は、過去5年間をさかのぼって申告できますので、過去5年分の払い過ぎた分を取り戻してみてもいいのではないでしょうか。

副業が「黒字」「赤字」で確定申告は違う?

確定申告を、今日のテーマの副業に落とし込んで考えてみましょう。

副業をしている方にも黒字と赤字の場合があります。そして、副業が黒字の場合にはおそらく新たに納税額が発生します。納税額が発生したら確定申告をしなければいけないし、もしかしたらお金が戻ってくることもある。特に原稿を書いている方とか、講演などのしゃべり仕事をしている方や、副業が赤字の場合も、お金が戻ってくる可能性があるので申告した方がいいです。

【スライド②】

スライド②の「副業が黒字」の欄の注記部分ですが、納税額があっても確定申告しなくていい場合があります。それは「メイン以外の給料の額面金額が20万円以下」の場合、それから「給与所得以外の収入、いわゆる副業の収入が20万円以下」の場合です。こういう人は、大した額じゃないし申告しなくていいですよ、となっています。

一点注意していただきたいのが、「メイン以外の給料の額面が20万円以下」というのは「給料の額面」なんですが、「給与以外の収入に関わる所得」というのは「所得=利益」の話です。ですから、収入金額から経費を引いた結果が20万円を下回ったら確定申告しなくて大丈夫です。給料の場合は額面、給料以外の場合には利益、ここがちょっと違いますので、使い分けに気をつけていただければと思います。

実際に、副業の利益を計算してみよう

さっきから利益利益と言っていますが、じゃあその利益はどうやって計算するのか。

【スライド③】

スライド③の枠線の中をご覧ください。税法上、「給与額面」から「給与所得控除額」を引いたものが給与所得となっています。ただ、この「給与所得控除額」というのは国が決めた金額ですので、我々や皆さんが意識することは全然ありません。「給与がいくらの場合はいくら」と決まっています。

めんどくさいのがその下の「副業分」。事業所得や雑所得というものになるんですが、こちらに関しては「収入」から「必要経費」を引きます。給与であれば会社が全部計算してくれるから楽なんですけど、それ以外の自分でやってる副業に関しては、この収入だったり必要経費というものを全部自分で計算しないといけない。何の書類にもとづいて計算するのかをスライド③の枠外に書いておきました。

収入を把握するための書類

収入を把握するための書類は、給与の場合は「源泉徴収票」ですね。これは勤め先の会社から出ると思います。

それから「支払調書」。こちらは例えば、しゃべり仕事をしたり、原稿書いたりした場合、その書いた会社から送られてくるんですが、これは基本的には「天引き済みの税金」がある場合に発行されます。そうじゃないものについてはわざわざ発行してくれることはありません。たまに発行しろって言われて出すこともあるんですけれども、原則論としては源泉徴収が絡む売上にしか出てこない。

じゃあどうやって把握したらいいかというと、税務署の方が見るのが「通帳の履歴」です。通帳に入金されている金額があったら「これ売上じゃないんですか?」という質問をよくされます。

それから、キャッシュでもらう場合には「源泉徴収票」もなければ「支払調書」もなければ「通帳の履歴」もない。私の事務所のお客さんでそういうのが多くて困るのが、歌舞伎町とかのスカウトの方なんです。そういう人って大体報酬は現金なんですけど、その場合は手書きのメモでも何でもいいんです。自分で記録を作って申告をすることになります。

証拠書類がなかったらあなたが自分で作って申告するんです。誰かが作ってくれるわけじゃないですからね、そこだけは気をつけてください。証拠書類がないから申告しなくていいや、じゃないんですよ。

経費を把握するための書類

経費を把握するための書類は、おなじみの「レシート」「領収書」でいいですね。「レシート」「領収書」があると後々税金が減るわけですから、絶対に捨てちゃダメですよ。捨てるぐらいだったらくださいって言いたくなるくらい捨てちゃダメなやつです。

あとは「クレジットカードの明細」ですね。今はカードでしか決済できないものもありますから、そういったものの証拠を出せと言われることも結構あります。

それからまた同じように「通帳の履歴」など何も証拠がないものに関しては、「出金伝票」というものが文房具屋で売られています。ここに

あとは慶弔費や香典。お葬式のとき、香典を払って「領収書ください」なんて言えないですよね。そういう場合は、自分で「出金伝票」を書いてくださいね。

収入は、皆さんちゃんと整理するんですよ。なんでかっていうと売上って嬉しいでしょう。でも、経費の方は、やっぱり領収書を取っておくのが面倒だし、何費だかわからないし億劫にはなりますが、やっぱり経費の方こそ面倒くさがらずにやっていただければ、ちょっとでも節税になりいいのかなと思います。

商売のためにかかった費用は「全て必要経費」

どこまでが経費で落ちるんですかという質問は、本当によく聞かれます。「売上このぐらいなんだけど、交際費は何%くらいまでいいですかね」とか、そういう質問もされます。「売上100万円なんだけど交際費120万行けますかね」とか。

原則として商売をするためにかかった費用は全て必要経費と思っていいです。だから、本当に必要なものであれば売上が100万円、必要経費が200万円でも構いません。商売をするためにかかった費用は全て必要経費というのをしっかり覚えておいていただきたい。税務署に「いや君、30万円までしかダメだから」とか言われることはまぁないです。経費は自分で判断して決めるものです。

経費か生活費か、曖昧なものはどうする?

じゃあ、自分で決めるためにはどうしたらいいのか。皆さんの財布から出たお金を3つに分けます。

【スライド⑤】

個人の支出の1つ目が、明らかな「経費」です。お客さんとご飯を食べたとか、交通費とか、わかりやすい経費です。それから「生活費」です。「コンビニでおむすび買いました」みたいなのを経費にするのはダメですよ(笑)。

ただ、「経費か生活費か曖昧なもの」があります。例えば、ご自宅で作業されている方のご自宅の家賃。一部分は経費だし、一部分は生活費になっていくと思うんですね。光熱費なんかもそうです。

私は2年前に税務調査が来たんですけど、そのときに「あなたの飲み代は生活費なんじゃないの?」と言われました。そこで揉めたんですが、「曖昧なもの」はやっぱりあります。

これを経費にするにはどうしたらいいかというと、帳簿上でそれをちゃんと経費として処理すること。この場の話で言えば、「マネーフォワード クラウド確定申告」上で自分が経費だと思うものをちゃんと光熱費とか家賃とか経費にしましょう。

それから、経費にする根拠がちゃんと説明ができる。例えば、「家の3部屋のうち1部屋を使っているから1/3が経費ですよ」、これはオッケーです。「よくわからないけど8割つっこみました」というのは、税務調査が来たときにひっくり返される可能性があります。

自分がこうだと思って決めて説明ができれば、大体は経費と認めてもらえるんで、根拠無くやるぐらいだったら、自分で物語を作って、それに従って経費にしていただければと思います。

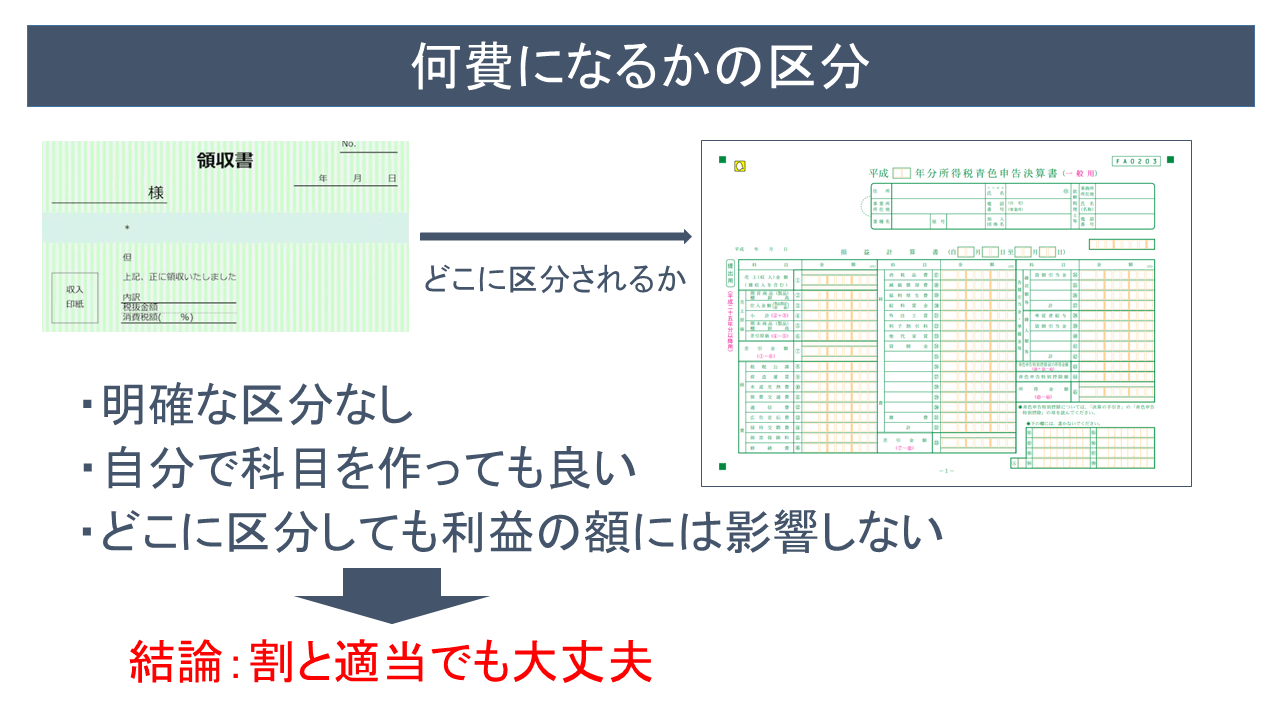

何費か分からないからと「全部雑費」にしないで!

「経費になるならない」という話のほかに、経費には面倒な話がもう1つあります。それが「これは何費なの?」という話。交際費なのか、会議費なのか、なんなのかとなってしまう方がいます。

【スライド⑥】

要するに、スライド⑥の左のような領収書を、税務署に出す書類ではどこに分類するか。これに悩んでダメになっちゃう方がいるんですね。「わからないから全部雑費でいいや」みたいな人もいます。本当にやめていただきたい! 雑費が多すぎると税務署は「何ですかこれ」ってやってきますので、分類はしていただききたいんです。その上で覚えておいていただきたいのが明確な区分はないことです。これは何費ですっていう法律上のルールはない。だから極論、何にしたっていいんです。

うちのお客さんでInstagramのインフルエンサーをやっている方がいるんですが、化粧品や洋服は、衣装代や美容代として経費にしています。

それから、これは本当に肝に銘じておいていただきたいんですが、経費の中のどこに分類したって総額は変わらないです。そこで迷ってわからなくなるぐらいだったら、とりあえず全部交通費とかに入れちゃったっていいんですよ。飲み食いだってなんだって。ここをきっちりやろうと思ったら、絶対心折れますから(笑)。税理士やってる僕が言うんだから間違いないです。

それでも追求したいという方がいらっしゃいましたら、宣伝なんですけど、先日『フリーランスの節税と申告 経費キャラ図鑑』(中央経済社)という本を書いたので、これを参考にしてみてください。売れないと出版社に怒られるので、ぜひよろしくお願いします。

受理されても「経費とみなされた」わけではない

飲食代とかを経費にしたけれども、最終的に税務署が許してくれるのが不安な方もいると思うんですよね。税務署怖いなぁと。

その場合の流れとして知っておいてほしいのですが、まず自分で「これは経費だ」と判断して確定申告書を作ります。それを税務署の窓口に持って行きます。受け取ってもらいます。はんこを押してもらいます。はんこを押してもらったからOKだったんだと思うかもしれませんが、あれは窓口のパートの方がはんこを押しているだけなんで、中身は一切見ていません。

ですから、申告書を受け取ってもらった段階では、その内容がオッケーかどうかまだわからない。

税務調査が来たら全部はっきりするかというとそうでもなくて、税務調査は気になったところだけしか確認しません。ですから、他に“大物”がある場合には、各経費がなんなのかっていうのはあんまり見ません。税務調査って大体2日ぐらいで終わらせるので、2日で見られる範囲しか見ないんですね。

確定申告書を受け取ってもらえて、税務調査も大丈夫だったとしても、経費として認められたわけではなくて、ただ見過ごされているだけの可能性もある。そして、次の調査のときに大丈夫な保証はない。

「俺は大丈夫だった」を信じちゃダメ

皆さんが周りに副業を始めるとかいうと、「あれ経費で行けるから、俺は大丈夫だったから」ていう話をする先輩風を吹かす人が結構いるんですけれど、絶対信じちゃダメですよ。その人がジャッジする話じゃないからね。

その人が税務署の調査官とかだったらいいけれど、そういう人は絶対言ってくれないし、友達になることもあんまりないので、皆さんの自称先輩や自称事情通みたいな人は大体経験則で「見つからなかったから大丈夫な気になっているだけ」です。だから信じちゃダメ。自分でしっかり判断して決めるようにしてください。

開業時に必要な提出書類

「副業を始めようと思うけれど、書類は何を出せばいいんですか?」という質問もよく聞かれます。開業時に出す書類は、大まかに分けてスライド⑦の5つになります。

【スライド⑦】

一番大事なのは上から2番目の「所得税の青色申告承認申請書」。「青色申告」をすると税金がちょっと安くなることがあるので、これは出しといた方がいいと思います 。

一番上の「開業・廃業等届出書」は、いわゆる開業届というものですが、これに関しては遅れても罰則はないんですよ。なので、そんなに急がなくてもいいかな。青色申告の承認申請だけ2カ月という期限があるのを覚えておいてください。

青色申告は帳簿を付けている人への“ご褒美制度”

個人事業を開業すると2つ判断しなければいけないことがあります。

1つ目が「青色申告」にするか「白色申告」にするか。青とか白とかよく聞くけど何なんだという話ですが、青色申告っていうのは帳簿をちゃんと付けている人への“ご褒美制度”のことです。帳簿を付けるっていうのは結構面倒くさい作業なんで、ちゃんとやった人には国がご褒美をくれます。

逆に言うと、ご褒美がいらないのであれば青色申告にする必要なんかないわけです。実は白色申告って言葉は法律用語でもなんでもなくて、税法の条文には一切出てこないんです。こちらは青色申告以外の申告のことなんですが、現在は白色申告の人でも帳簿を付けてくださいねという制度になってしまっているので、どうせ帳簿をつけなければいけないんだったら青色にした方がいい。

でね、青色申告にしたら絶対帳簿をつけなければいけない、もう引っ込みがつかないんじゃないかって思う方もいるかもしれません。青色申告の届出を出して、「今年はちゃんと帳簿をつけるぞ」と決意したとしても、半分ぐらいの方は途中で心が折れるわけですよ。「帳簿なんてつけてらんねー!」となります。

そしたら、青色申告の届出を出していても、申告は白色でやることは可能です。何かが義務になるとか何か損するっていうことはないので、届出だけ出しちゃうのがおすすめかな。

事業所得と雑所得の違いは「その所得で食べているかどうか」

2つ目に選択していただきたいのが、「事業所得」として考えるのか、「雑所得」というその他の儲けとして取り扱うかということです。個人事業になるとどうしても事業所得にしたいという方が多いですが、事業所得というのは「この所得で食べています」と言えるものです。

ですから、サラリーマンをやりながら副業をしている方は、事業所得にしない方が良い可能性があります。税務署から、「いやこれ事業じゃねーし」とツッコミが入ることはあります。それから、雑所得になる商売っていうのは本業が別にあって、あくまでも副業として商売してる人のこと。スタートはこっちがいいんじゃないかなと思いますね。

事業所得のメリットは何かというと、「青色申告特別控除」という控除が受けられたり、赤字が出たときに他の給料と相殺して税金を還付してもらったり、いろんな優遇制度が使えることです。

雑所得にするメリットは、まず税務署にツッコまれづらいというのがあります。副業していることを会社に知られたくない場合にも有効かもしれません。事業所得となると「個人事業をやっています」ということだから、会社の人が見たときに「なにか事業やってるの?」とツッコまれかねないですが、雑所得に区分した場合は、「仮想通貨でちょっと儲かっただけなんで」と言えます。上手に使い分けができればいいかなと思います。

確定申告に向けて今からできること

確定申告の利益の計算は、収入と経費を把握して、そこで引き算すれば出来るわけなんですが、それにあたって皆さんがすべきことは何か。

まずは2019年3月15日の確定申告に向けて皆さんがすべきことは何かというと、去年1年間、2018年1年間の収入と経費の集計をします。一生懸命、電卓を叩いてください。またはExcelに入れるとかね。あとは「マネーフォワード クラウド確定申告」に打ち込むとか、そういうことをやっていただく。

それから、医療費やふるさと納税など控除があれば、それも集計する。 納付が発生する場合には、3月15日までに申告納付をする。

ただ、今から利益の額とか税金の額を調整することはできません。あくまでも2018年の売り上げ、2018年の領収書、そういったものをベースに計算するだけですので、今さら利益が出過ぎたから2018年の経費を増やそうっていうのは無理ですよね、もう2019年になっちゃってるから。だから、しっかり集計してくださいね、ぐらいのお話になっちゃう。ここで無理やり「あれをねじこもう」とかすると、それは悪事に繋がってしまう可能性があるので諦めた方がいいです。

現実的に税金を減らす、いわゆる節税的な意味合いで皆さんが今から出来ることは、2020年、来年の確定申告に向けての作業です。確定申告って年が明けないと皆さん本腰を入れないんですが、そうじゃないですよ。来年の税金を減らそうと思うなら今から頑張らなきゃダメです。何を頑張るかというと、収入や経費や控除の資料をちゃんと保存しておくこと。みんななくしちゃうんですよ。なくしちゃわないように、とにかくしっかり取っておく。

あとは帳簿を付けて、青色申告の届出なんかもしておきましょうね。それから毎月利益が見えていれば節税策を考えることもできます。

2020年の確定申告に向けては、税額を安くするための策をまだまだ出すことができます。なので、2018年の確定申告をどうにかしようと考えてらっしゃる方も多いと思いますが、それと並行してぜひ2020年の確定申告に向けて、今から準備をしていただければなと思います。とにかく年が明けてからできることはないですから、そこだけは気をつけてください。

まとめ

確定申告とはなんぞやという話から、今できること、できないことまでお話しましたが、とにかく確定申告は根気勝負です。途中で面倒くさくなってやめちゃったらそこから先はまったく進まなくなっちゃうので、強い心を持って頑張っていただければと思います。ご清聴ありがとうございました。

高橋創税理士の記事一覧

■2019年3月5日掲載:

痛切な思い…税金あるある川柳5選「領収書 争奪じゃんけん 今日も負け」

■2018年12月20日掲載:

もうボランティアは終わり。サンタが本気で金稼ぎを始めたら…。

■2018年11月26日掲載:

「ヴィトン爆買い」経理女性の3億円横領疑惑 社長は気づかないもの?

■2018年10月31日掲載:

手ごわい“陰陽契約”…ファン・ビンビンさん脱税「見抜くのが難しい」理由

■2018年8月29日掲載:

コミケ作家にチラつく「税金の闇」 現金商売なのに申告漏れがバレる理由

■2018年6月6日掲載:

仮想通貨の「億り人」はたったの331人 億万長者たちが幻に消えた理由

■2018年7月3日掲載:

ざわつく税理士業界… はれのひ元社長が言う「税理士のミス」はありえるのか

※掲載している情報は記事更新時点のものです。

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。