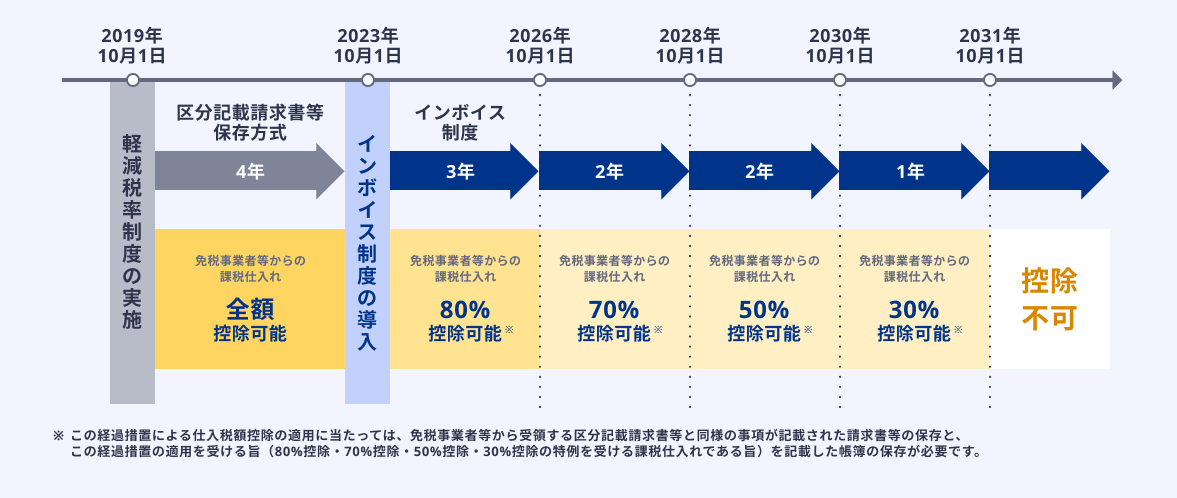

インボイス制度の導入後は、適格請求書発行事業者以外の者(免税事業者等)からの課税仕入れについて、原則として仕入税額控除の適用を受けることができません。

一方、制度導入後の8年間(2031年9月30日まで)は、適格請求書発行事業者以外の者からの課税仕入れについて、仕入税額相当額の一定割合を課税仕入れに係る消費税額とみなす経過措置が設けられます。

この経過措置を適用する場合における課税仕入れに係る消費税額の計算方法は2種類あり、マネーフォワード クラウド会計・確定申告では「消費税申告」>「申告情報」画面の「計算方法」で設定した「仕入処理方法」によって異なります。

計算方法の詳細は、「仕入処理方式」の設定内容に応じて以下をご確認ください。

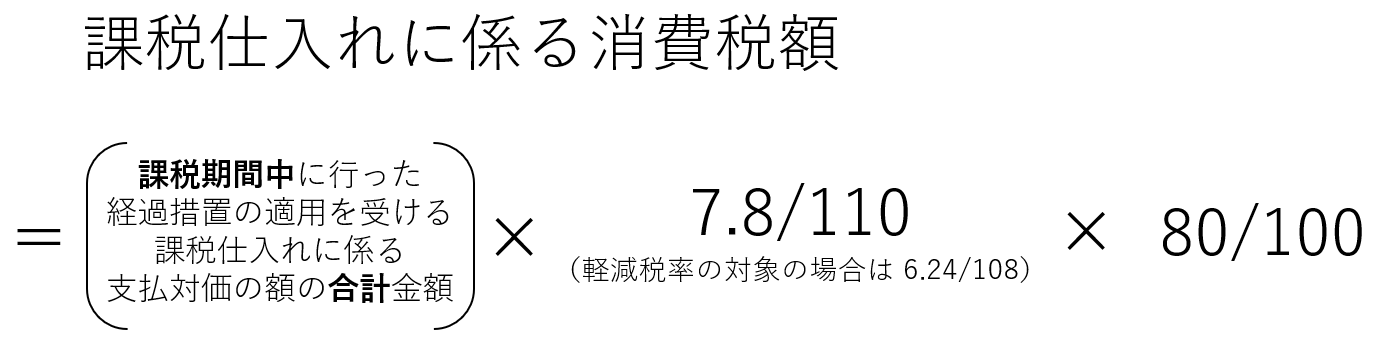

仕入処理方法が「割戻し」の場合

課税仕入れに係る消費税額は以下の計算式で算出します。

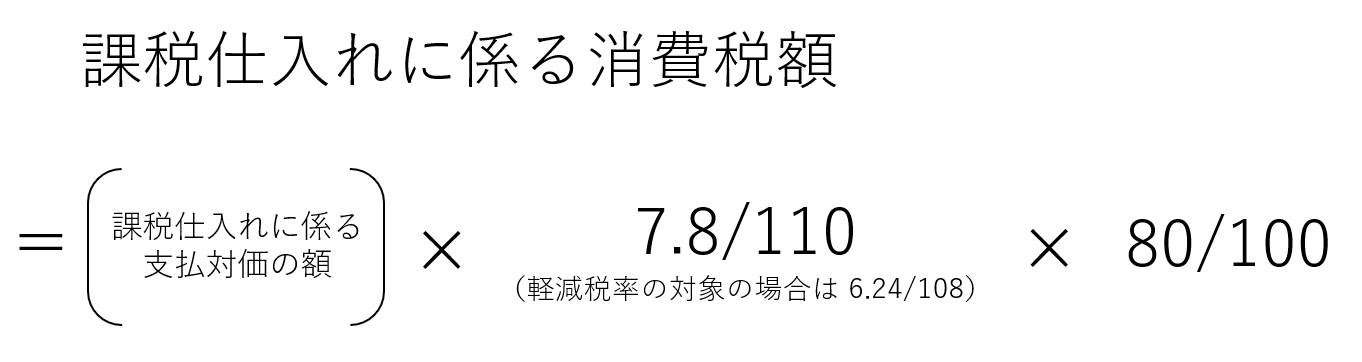

仕入処理方法が「積上げ」の場合

課税仕入れに係る消費税額は、経過措置の適用を受ける課税仕入れがあった都度、以下の計算式で算出します。

※上記の計算式により算出した金額に1円未満の端数が生じた場合は、その端数を切り捨てまたは四捨五入します。

なお、「各種設定」>「事業者」画面の「消費税申告の計算方法」で「積上げ」を選択した場合、マネーフォワード クラウド会計・確定申告のいくつかの機能の利用が制限されます。

制限がある機能の詳細は以下のガイドをご参照ください。

Q. 「消費税申告の計算方法」で「積上げ」を選択した場合の機能制限を教えてください。

※本サポートサイトは、マネーフォワード クラウドの操作方法等の案内を目的としており、法律的またはその他アドバイスの提供を目的としたものではありません。当社は本サイトに記載している内容の正確性・妥当性の確保に努めておりますが、実際のご利用にあたっては、個別の事情を適宜専門家に相談するなど、ご自身の判断でご利用ください。

頂いた内容は、当サイトのコンテンツの内容改善のためにのみ使用いたします。