納税者がひとり親や寡婦の場合、一定の金額の所得控除を受けることができます。

詳細は以下をご確認ください。

「ひとり親控除」とは

納税者がひとり親の場合は、一定の金額の所得控除を受けることができます。

これを「ひとり親控除」といい、令和2年分の所得税から適用されます。

ひとり親とは、その年の12月31日の現況で、婚姻をしていない、または配偶者の生死の明らかでない一定の人のうち、以下の要件のすべてに当てはまる人をいいます。

- その人と、事実上婚姻関係と同様と認められる一定の人がいないこと。その人と、事実上婚姻関係と同様と認められる一定の人がいないこと。

- 生計を一にする子がいること。なお、その年の総所得金額等が58万円以下※で、他の人の扶養親族等でない子であること。

- 本人の合計所得金額が500万円以下であること。

※令和7年12月1日より58万円以下。令和7年11月30日までは48万以下。

詳細は以下の国税庁のページをご参照ください。

No.1171 ひとり親控除|国税庁

「寡婦控除」とは

納税者が寡婦の場合、一定の金額の所得控除を受けることができます。

これを「寡婦控除」といいます。

寡婦とは、その年の12月31日の現況において、ひとり親に該当せず、以下のいずれかに当てはまる人をいいます。

- 夫と離婚したあと、婚姻しておらず、扶養親族がいる人で、合計所得金額が500万円以下の人であること。

- 夫と死別したあと、婚姻をしていない人、または夫の生死が明らかでない一定の人で、合計所得金額が500万円以下の人であること。※

※この場合、扶養親族の要件はありません。

- 「夫」とは、民法上の婚姻関係にある者をいいます。

- 納税者と事実上婚姻関係と同様と認められる一定の人がいる場合は、寡婦の対象となりません。

詳細は以下の国税庁のページをご参照ください。

No.1170 寡婦控除|国税庁

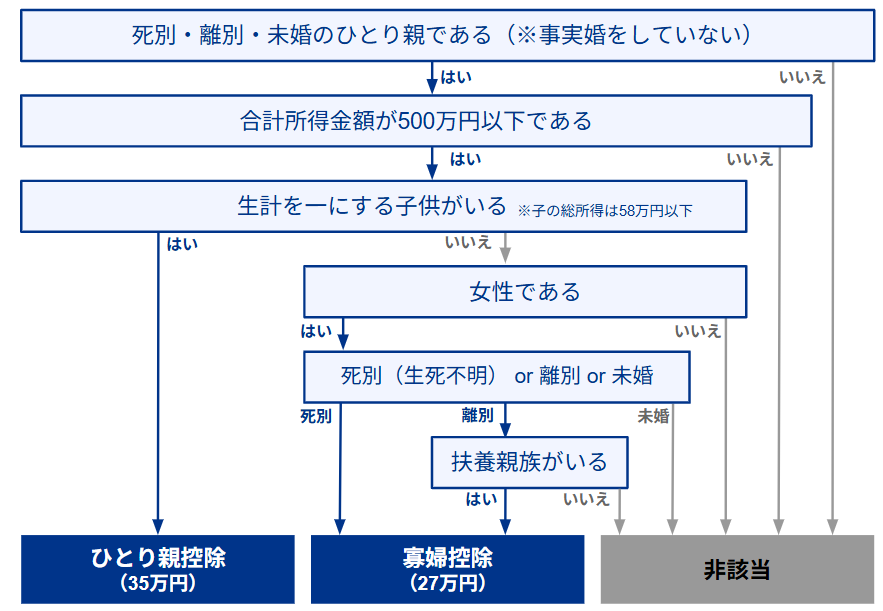

ひとり親控除・寡婦控除の判定フローチャート

ひとり親控除または寡婦控除の対象であるかどうかを確認する場合は、以下のフローチャートをご確認ください。

更新日:2025年08月26日

※本サポートサイトは、マネーフォワード クラウドの操作方法等の案内を目的としており、法律的またはその他アドバイスの提供を目的としたものではありません。当社は本サイトに記載している内容の正確性・妥当性の確保に努めておりますが、実際のご利用にあたっては、個別の事情を適宜専門家に相談するなど、ご自身の判断でご利用ください。

このページで、お客さまの疑問は解決しましたか?

評価をご入力いただき、ご協力ありがとうございました。

頂いた内容は、当サイトのコンテンツの内容改善のためにのみ使用いたします。