「対象外(不課税)」と「非課税」は、消費税が課税されない点が共通していますが、性質は大きく異なります。

課税される取引と課税されない取引(対象外・非課税)については、以下をご確認ください。

課税される取引

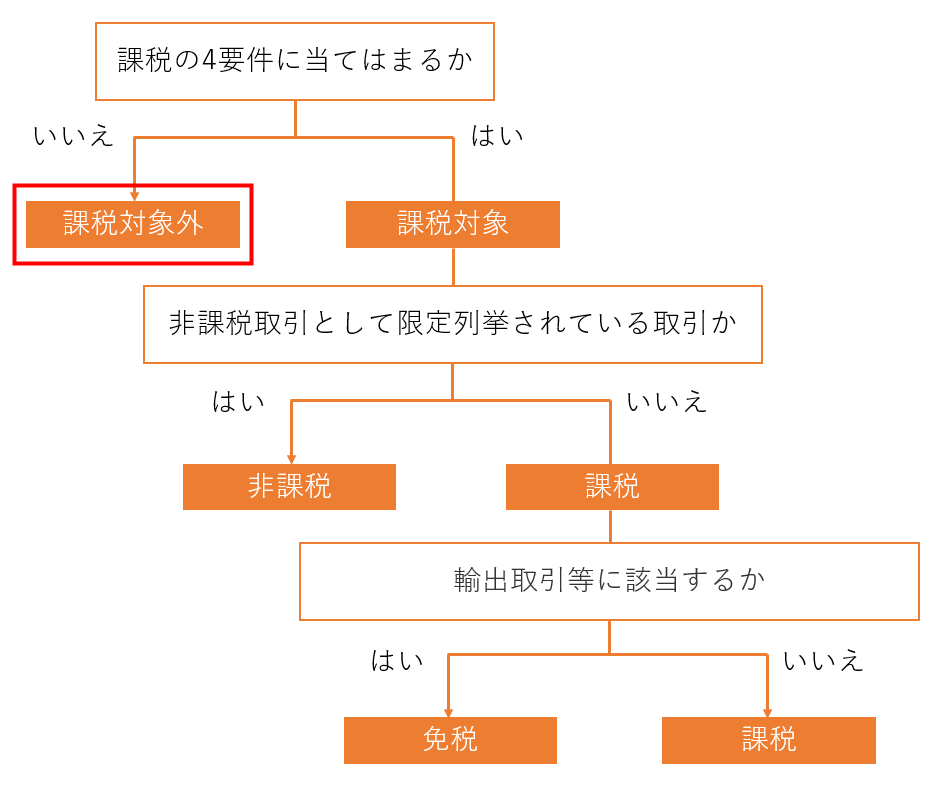

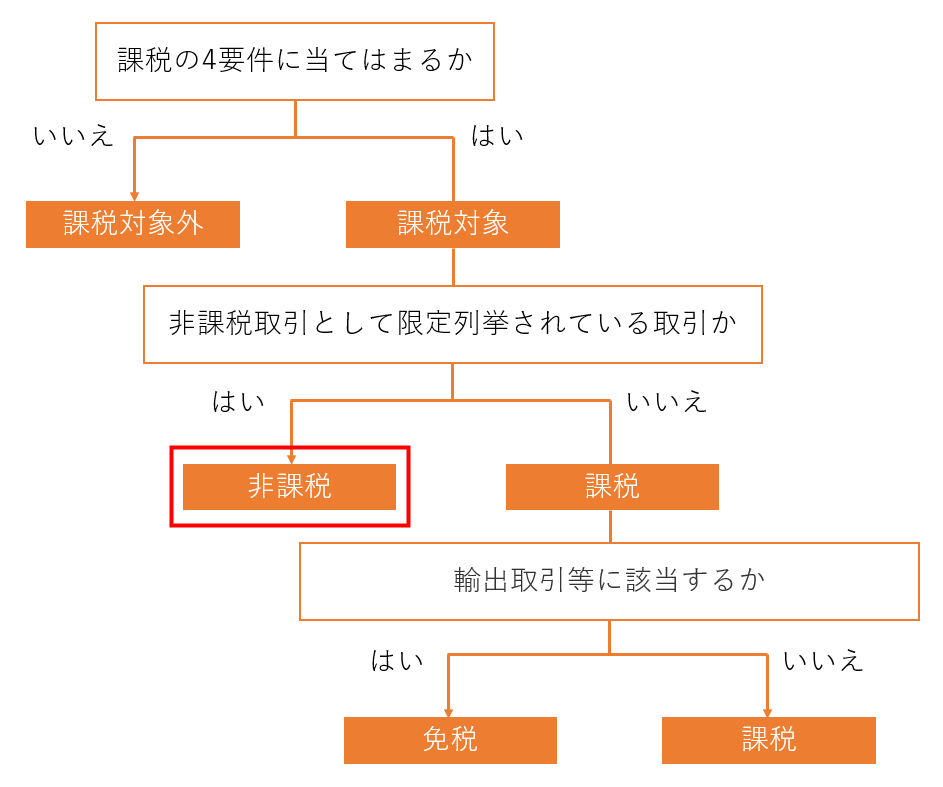

以下4つの要件をすべて満たす取引が「課税取引」です。

- 国内で行う取引か

- 事業者が事業として行う取引か

- 対価を得て行う取引か

- 資産の譲渡、貸付け又は役務(サービス)の提供をしているか

課税されない取引

対象外(不課税)

「課税される取引」の4つの要件を満たさない取引が「対象外(不課税)」の取引です。

例えば、国外での費用や無償での寄付、配当金などが「対象外(不課税)」の取引に該当します。

Q. 税区分の「対象外」「対象外仕入」「対象外売上」の違いを教えてください。

非課税

「課税される取引」の4つの要件を満たすものの、取引の性格上課税対象としてなじまない取引や、社会的配慮から消費税を課税しないと国が定めている取引は「非課税」の取引に該当します。

例えば、預貯金の利子収入や保険料の支払いなどが「非課税」の取引に該当します。

「非課税」に該当する取引については、以下の国税庁ページをご参照ください。

No.6201 非課税となる取引|国税庁

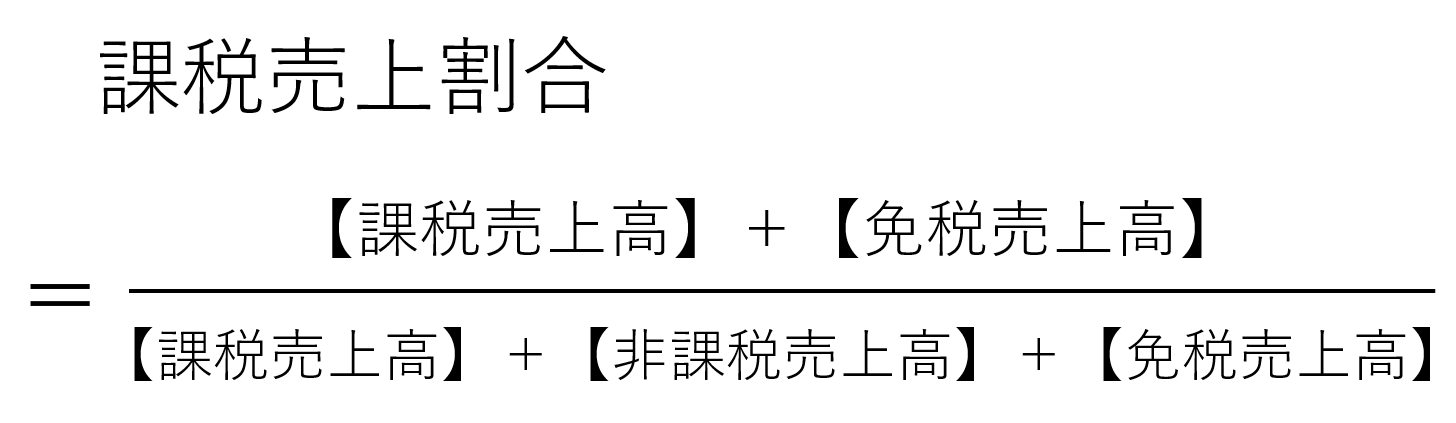

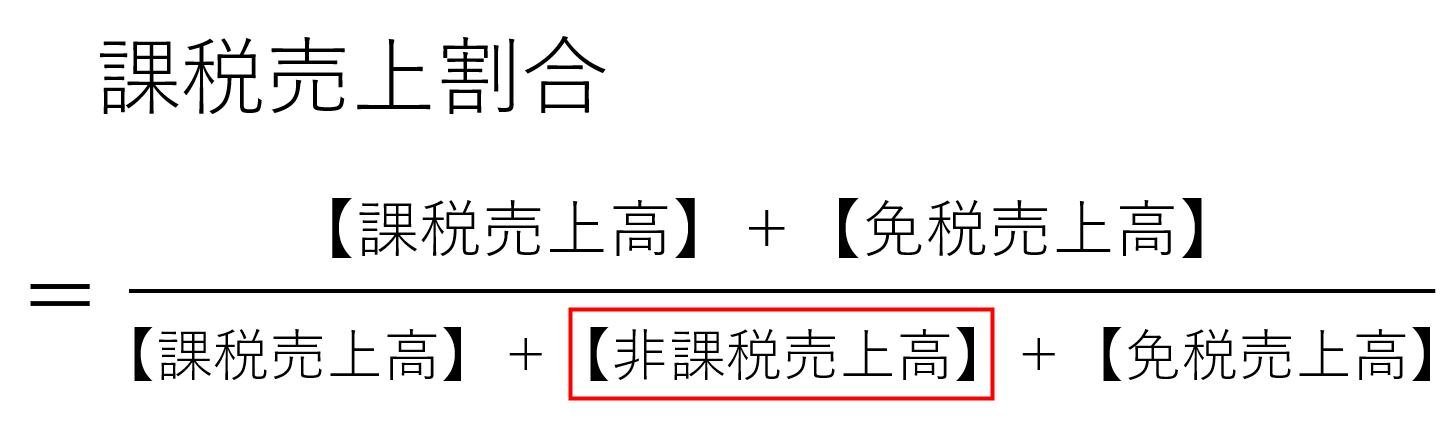

課税売上割合の計算における違い

「課税売上割合」とは、分母を総売上高(課税取引・非課税取引・免税取引の合計額)とし、分子を課税売上高(課税取引・免税取引の合計額)としたときの割合のことを指します。

「対象外(不課税)」と「非課税」では、消費税申告時の課税売上割合の計算における取り扱いが異なります。

「対象外(不課税)」取引の扱い

「対象外(不課税)」の取引は、そもそも消費税の課税対象外の取引であるため、課税売上割合の計算上分母にも分子にも算入しません。

「非課税」取引の扱い

「非課税」の取引のうち、「非課税売上」は原則として課税売上割合の分母に算入します。

「対象外(不課税)」と「非課税」の詳細について

「対象外(不課税)」と「非課税」の違いの詳細については、以下国税庁のページをご参照ください。

No.6209 非課税と不課税の違い|国税庁

※本サポートサイトは、マネーフォワード クラウドの操作方法等の案内を目的としており、法律的またはその他アドバイスの提供を目的としたものではありません。当社は本サイトに記載している内容の正確性・妥当性の確保に努めておりますが、実際のご利用にあたっては、個別の事情を適宜専門家に相談するなど、ご自身の判断でご利用ください。

頂いた内容は、当サイトのコンテンツの内容改善のためにのみ使用いたします。