概要

このガイドでは、「青色申告決算書(不動産所得用)」の項目ごとに、申告内容の登録方法をご説明します。

各項目の説明に記載されている画面名をクリックしても対象画面に移動できない場合は、マネーフォワード クラウド確定申告にログインし、「確定申告書」画面を開いてから再度お試しください。

青色申告決算書(一般用)の入力箇所の確認は、以下のガイドをご参照ください。

2023年分(令和5年分)青色申告決算書(一般用)から入力箇所を探す

対象ページ

決算・申告>確定申告書

対象のお客さま

マネーフォワード クラウド確定申告をご利用中のお客さま

目次

- 「青色申告決算書」画面の説明

- 損益計算書

- 不動産所得の収入の内訳

- 給料賃金の内訳

- 専従者給与の内訳

- 減価償却費の計算

- 地代家賃の内訳

- 借入金利子の内訳(金融機関除く)

- 税理士・弁護士等の報酬・料金の内訳

- 貸借対照表

- 本年中における特殊事情・保証金等の運用状況

- 参考資料

- 操作でご不明点がある場合には

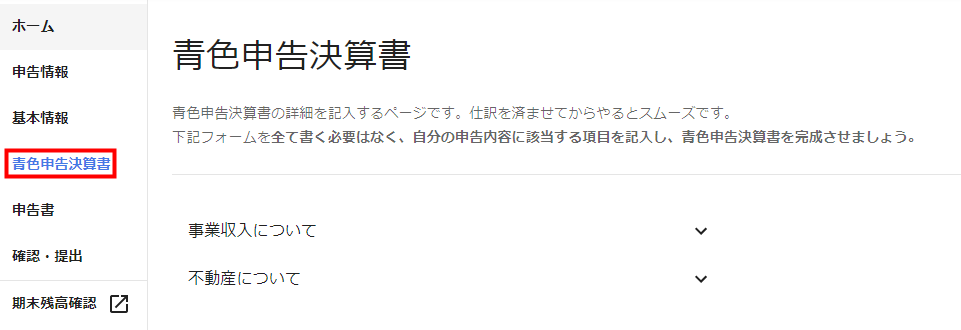

「青色申告決算書」画面の説明

「青色申告決算書」画面では、事業収入と不動産収入について登録できます。

自身の申告内容にあわせて「事業収入について」「不動産について」を選択し、該当する項目を入力してください。

マネーフォワード クラウド確定申告では、「青色申告決算書(一般用)」「青色申告決算書(不動産所得用)」にのみ対応しており、「青色申告決算書 (農業所得用)」には未対応です。

未対応の書類を提出する必要がある場合は、以下のガイドをご参照ください。

Q. 確定申告時にクラウド確定申告で未対応の書類や添付書類を提出したい場合の申告方法を教えてください。

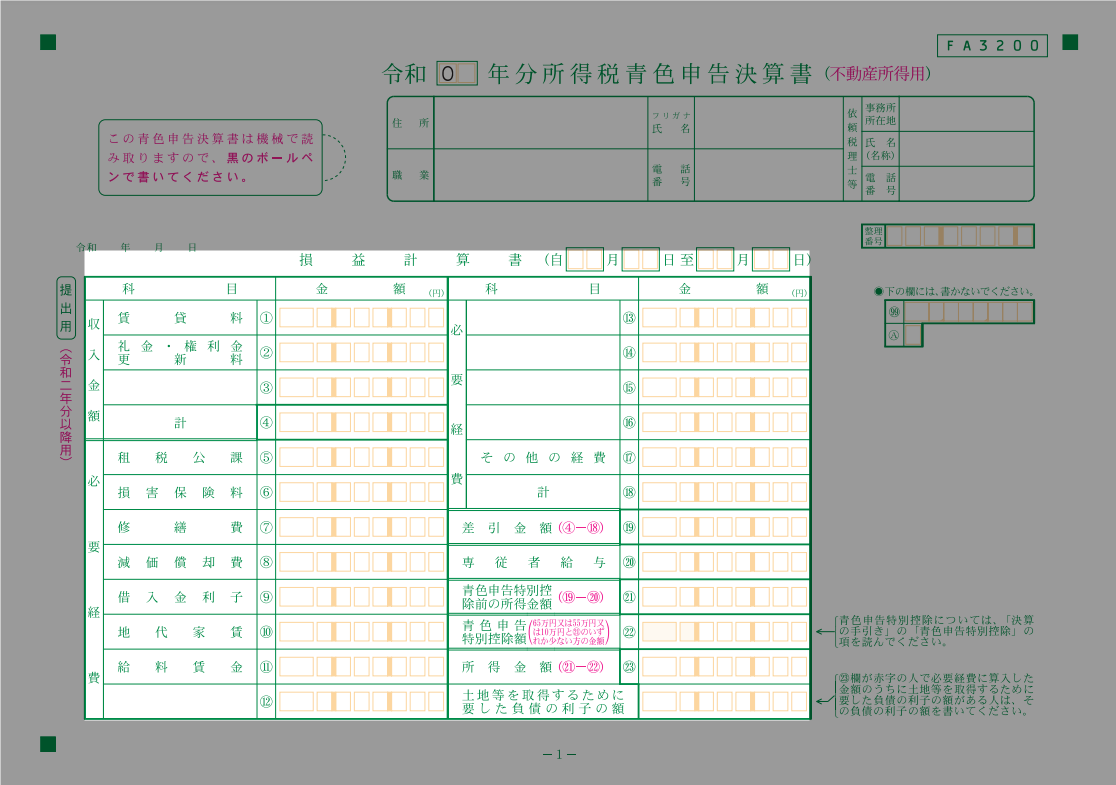

損益計算書

「損益計算書」には、「各種設定」>「勘定科目」>「不動産所得」画面に登録されている決算書科目ごとに集計された金額が反映します。

反映している金額は、「決算・申告」>「決算書」画面で確認できます。

勘定科目ごとの金額は、「会計帳簿」>「残高試算表」>「損益計算書」画面で確認してください。

入力した内容が反映されない場合は、以下のガイドをご参照ください。

Q. 不動産事業の収益や経費を仕訳登録しても確定申告書や決算書の不動産所得に金額が反映しません。

- 「決算書科目」と「勘定科目」の違いについては、こちらのガイドをご参照ください。

- 「不動産所得」カテゴリの勘定科目の初期値は、末尾が「(不動産)」となっています。

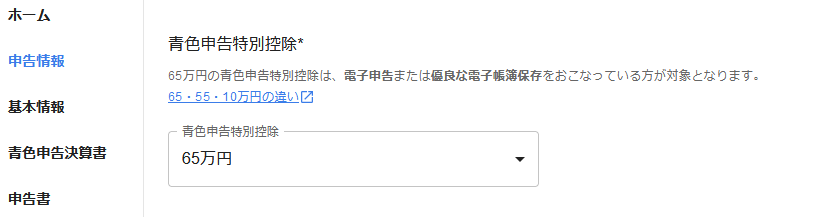

(22)青色申告特別控除額

「(22)青色申告特別控除額」には、「申告情報」画面の「青色申告特別控除」で選択した青色申告特別控除額と、「損益計算書」の「(21)青色申告特別控除前の所得金額」で算出された金額のうち、少ない方の金額が反映します。

事業所得と不動産所得がある場合の青色申告特別控除額の計算の流れについては、以下のガイドをご参照ください。

「青色申告決算書(収支内訳書)」と「青色申告特別控除」の計算の流れ

青色申告特別控除については、以下の7ページ目をご参照ください。

令和5年分青色申告の決算の手引き(一般用)|国税庁

土地等を取得するために要した負債の利子の額

「土地等を取得するために要した負債の利子の額」には、「青色申告決算書」>「不動産収入について」>「土地等を取得するために要した負債の利子の額」画面で登録した金額が反映します。

所得金額が赤字で、かつ土地等を取得するために借り入れた際の利子の額を必要経費として算出している場合は、その金額を入力してください。

不動産所得が赤字の場合の所得の計算については、以下国税庁のページをご参照ください。

No.1391 不動産所得が赤字のときの他の所得との通算|国税庁

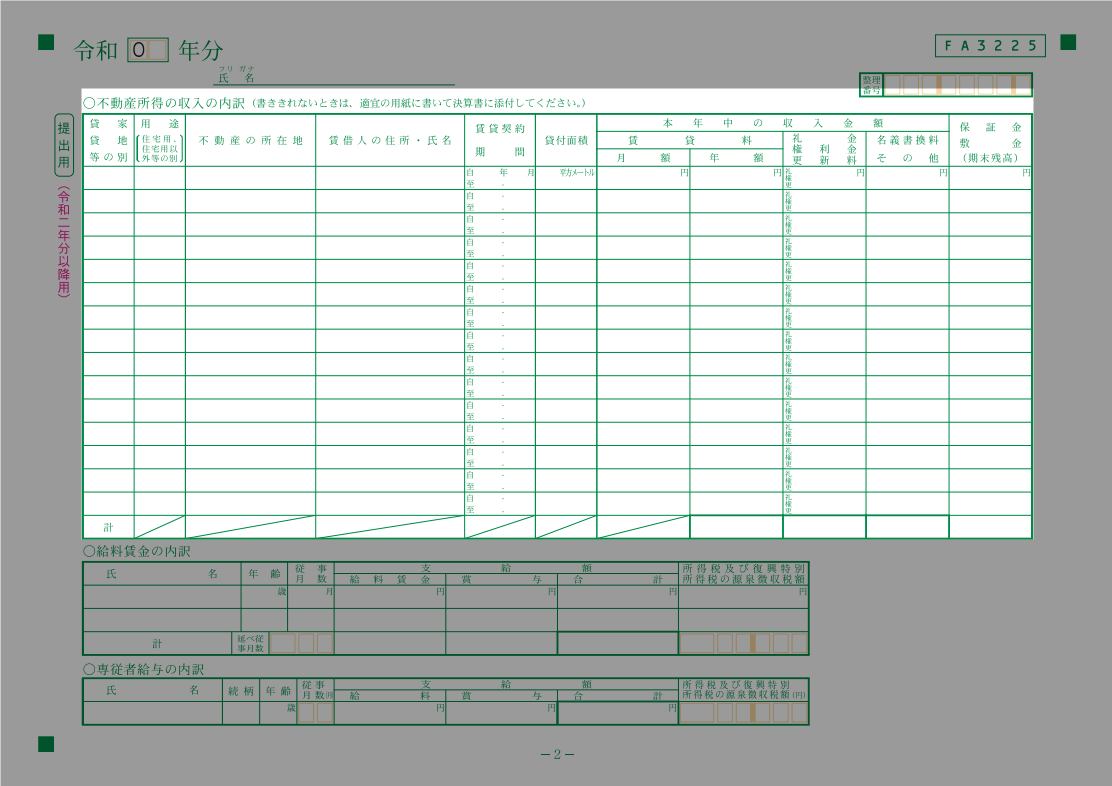

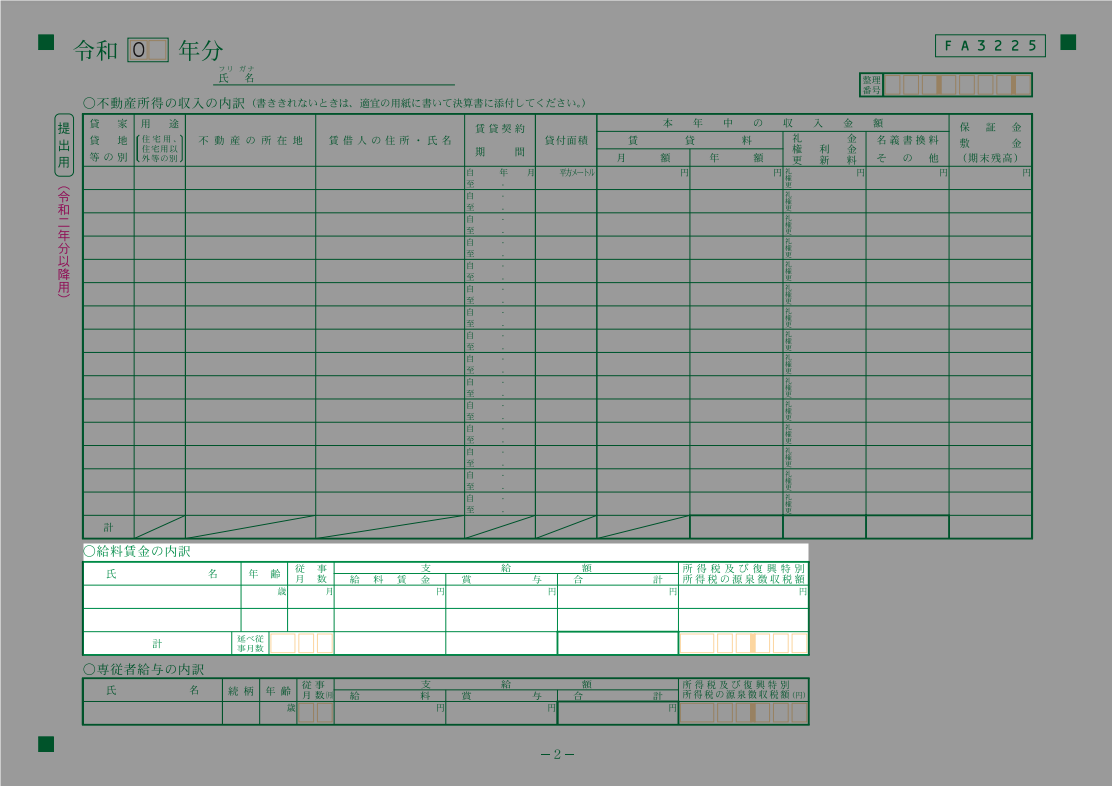

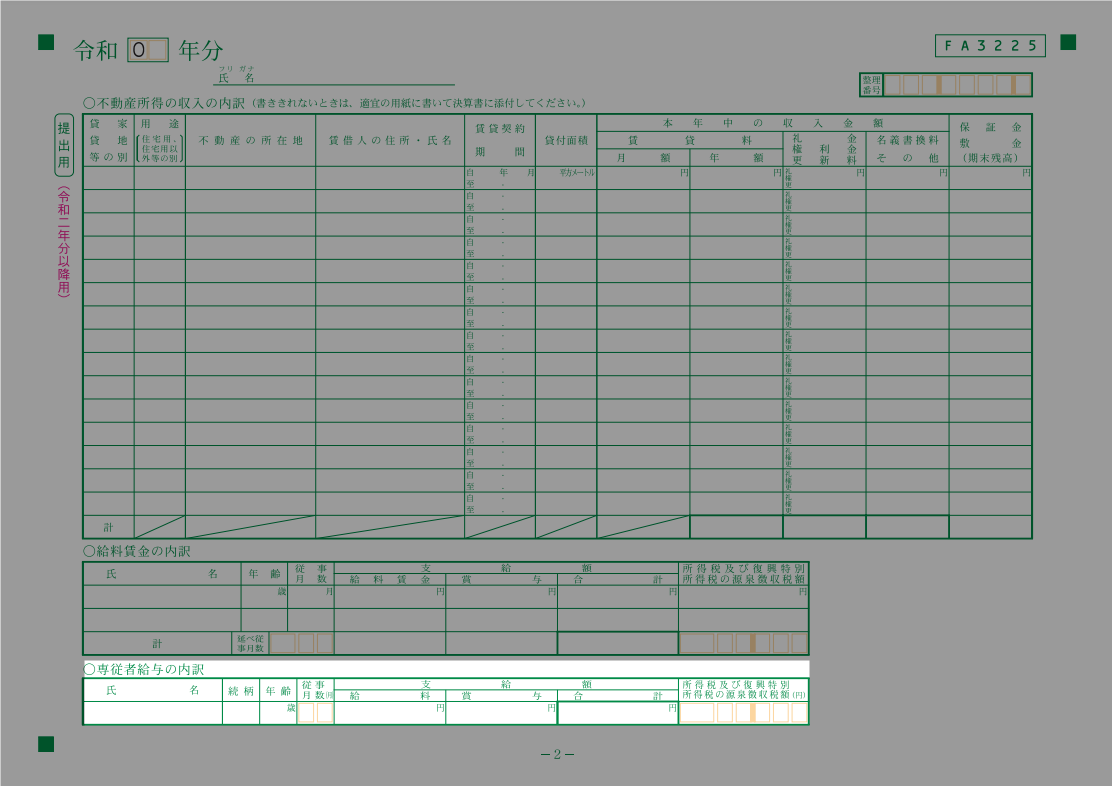

不動産所得の収入の内訳

「不動産所得の収入の内訳」には、「不動産について」>「不動産所得の収入の内訳」画面に登録した不動産所得の収入の内訳が反映します。

不動産所得については、以下国税庁のページをご参照ください。

No.1370 不動産収入を受け取ったとき(不動産所得)|国税庁

「不動産所得の収入の内訳(別紙)」は、「確認・提出」画面で決算書のPDF出力が可能です。

給料賃金の内訳

「給料賃金の内訳」には、「不動産について」>「給料賃金の内訳」画面で登録した従業員やアルバイトなどへ支払った給与や賞与等の金額が反映します。

その他( 人分)

3件以上の給料賃金の内訳を入力した場合は、「その他( 人分)」に3件以降の給料賃金の内訳が合算されて反映します。

専従者給与の内訳

「専従者給与の内訳」には、「不動産について」>「専従者給与の内訳」画面で登録した専従者へ支払った給与金額等が反映します。

入力方法については、以下のガイドをご参照ください。

Q. 「専従者給与」を支払った場合の入力箇所を教えてください。

その他( 人分)

2名以上の専従者給与の内訳を入力した場合は、「その他( 人分)」に2名以降の専従者給与の内訳が合算されて反映します。

専従者給与については、以下国税庁のページをご参照ください。

No.2075 青色事業専従者給与と事業専従者控除|国税庁

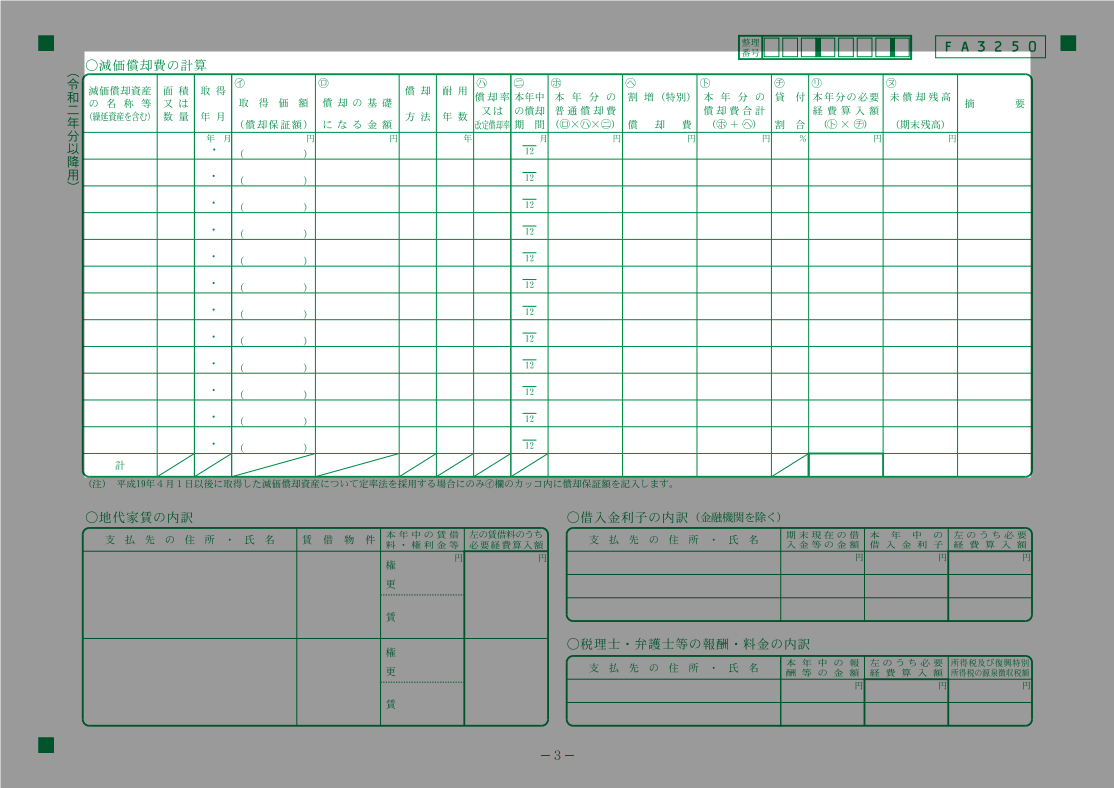

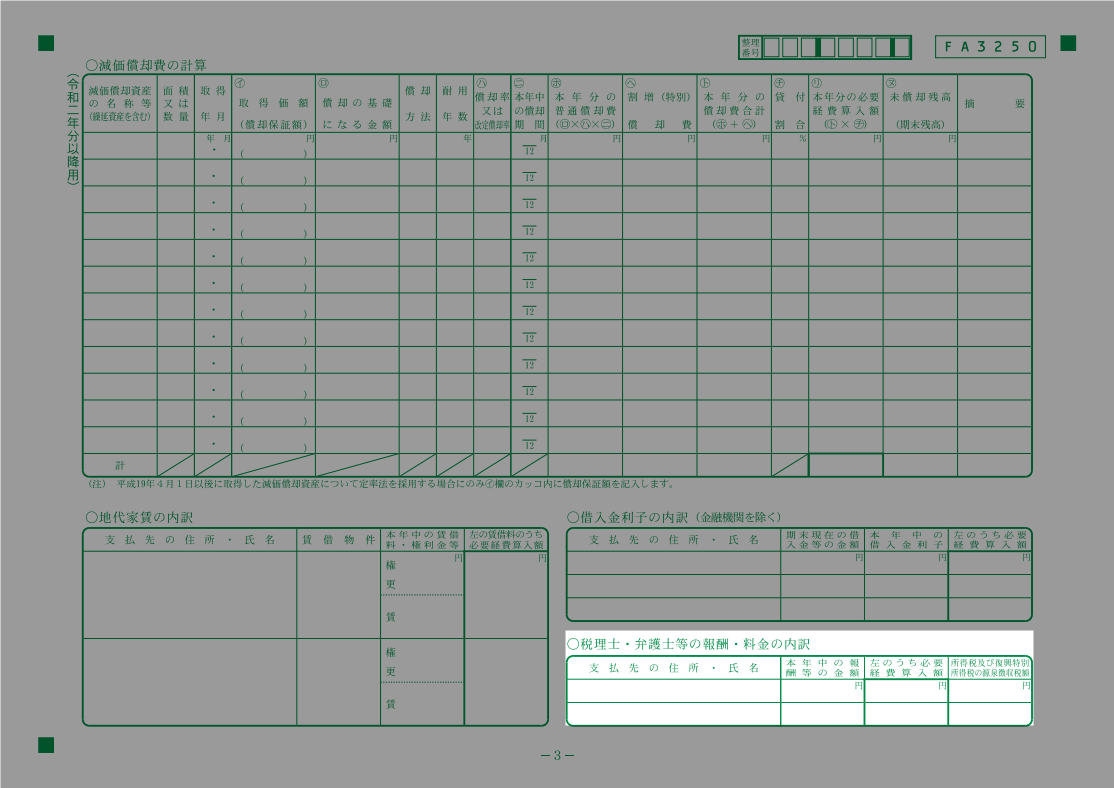

減価償却費の計算

「減価償却費の計算」には、「決算・申告」>「固定資産台帳」画面に登録されている固定資産の情報が反映します。

「固定資産台帳」画面で「事業利用のうち不動産割合(0 – 100)%」を必ず入力してください。

反映する固定資産台帳の項目は、以下のガイドをご参照ください。

Q. 青色申告決算書の「減価償却費の計算」に反映する固定資産台帳の項目を教えてください。

登録した内容が反映されていない場合は、以下のガイドをご参照ください。

Q. 青色申告決算書の損益計算書にある「(18)減価償却費」と「減価償却費の計算」欄に金額が反映していません。どうすればいいですか?

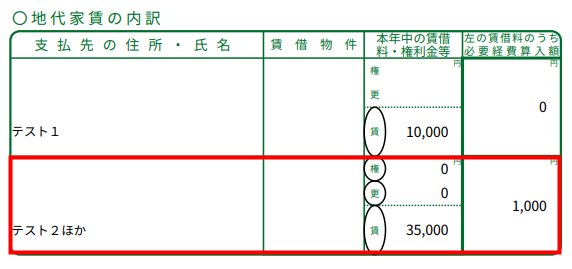

地代家賃の内訳

「地代家賃の内訳」には、「不動産について」>「地代家賃の内訳」画面で登録した店舗や倉庫の地代家賃の内訳が反映します。

ほか

3件以上の地代家賃の内訳を入力した場合は、「ほか」に2件目以降の地代家賃の内訳が合算されて反映します。

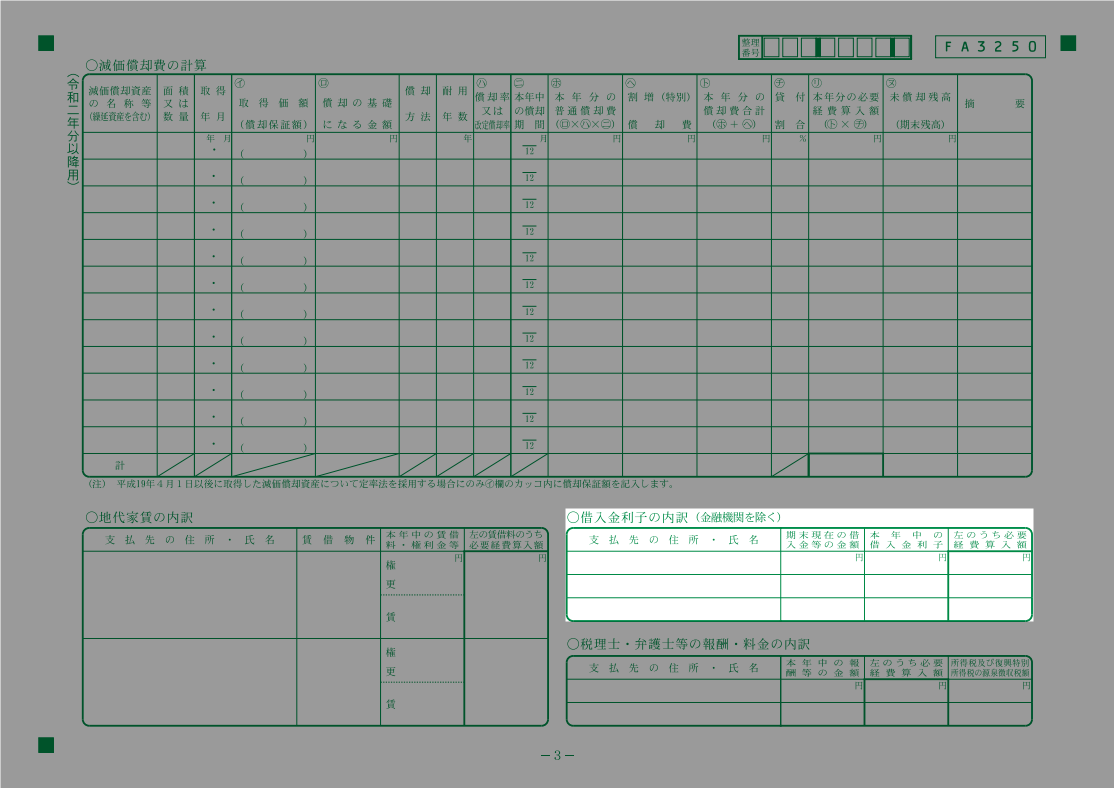

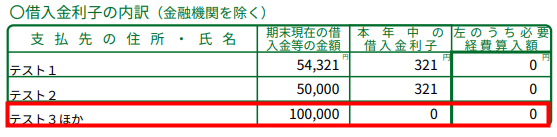

借入金利子の内訳(金融機関除く)

「借入金利子の内訳(金融機関除く)」には、「不動産について」>「借入金利子の内訳(金融機関除く)」画面で登録した、金融機関以外の各支払先に対する利子割引料等が反映します。

ほか

4件以上の借入金利子の内訳を入力した場合は、「ほか」に3件目以降の借入金利子の内訳が合算されて反映します。

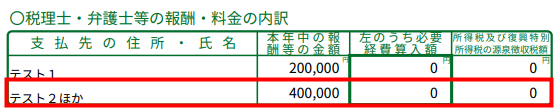

税理士・弁護士等の報酬・料金の内訳

「税理士・弁護士等の報酬・料金の内訳」には、「不動産について」>「税理士・弁護士等の報酬・料金の内訳」画面で登録した、本年中に税理士や弁護士・公認会計士などに支払うことが確定している報酬や料金が反映します。

ほか

3件以上の税理士・弁護士等の報酬・料金の内訳を入力した場合は、「ほか」に2件目以降の税理士・弁護士等の報酬・料金の内訳が合算されて反映します。

弁護士や税理士等に支払う報酬については、以下国税庁のページをご参照ください。

No.2798 弁護士や税理士等に支払う報酬・料金|国税庁

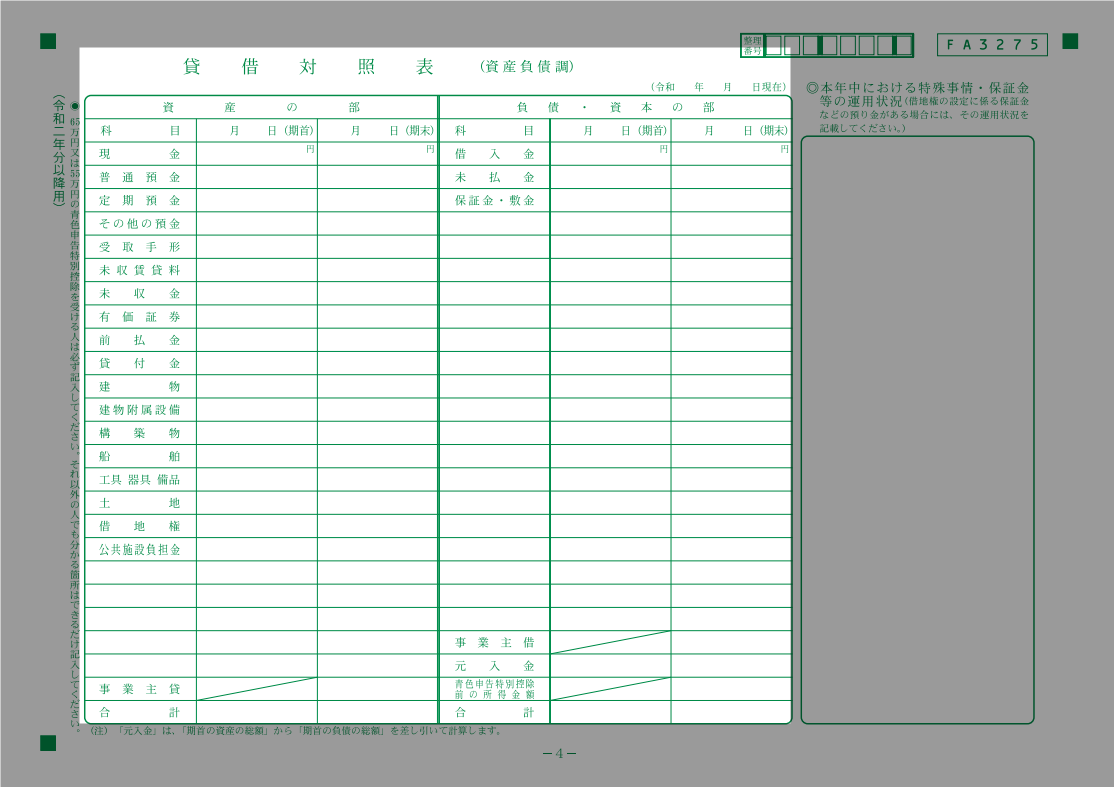

貸借対照表

「貸借対照表」には、マネーフォワード クラウド確定申告で仕訳登録した資産や負債などの金額が決算書科目ごとに集計され反映します。

反映している金額は、「決算・申告」>「決算書」画面で確認できます。

勘定科目ごとの金額は、「会計帳簿」>「残高試算表」>「貸借対照表」画面で確認してください。

- 「決算書科目」と「勘定科目」の違いについては、こちらのガイドをご参照ください。

- 資産状況の計算書である「貸借対照表」は、事業所得と不動産所得を分けて作成することはできません。そのため、「青色申告決算書」の「貸借対照表」欄についても、合算された同一の金額がそれぞれのフォーマットに沿って反映します。

本年中における特殊事情・保証金等の運用状況

「本年中における特殊事情・保証金等の運用状況」には、「不動産について」>「本年中における特殊事情」画面で登録した内容が反映します。

参考資料

操作でご不明点がある場合には

操作の不明点については、弊社コンタクトセンターまでお問い合わせください。

仕訳内容などの経理業務に関するご相談や、申告方法・申告内容などの税務に関するご相談はサポートの対象外です。

経理業務や税務に関するご質問につきましては、税理士などの専門家や税務署へご相談ください。

ご要望に応じて税理士をご紹介しますので、以下のページよりお申し込みください。

税理士・社労士無料紹介サービス

※本サポートサイトは、マネーフォワード クラウドの操作方法等の案内を目的としており、法律的またはその他アドバイスの提供を目的としたものではありません。当社は本サイトに記載している内容の正確性・妥当性の確保に努めておりますが、実際のご利用にあたっては、個別の事情を適宜専門家に相談するなど、ご自身の判断でご利用ください。

頂いた内容は、当サイトのコンテンツの内容改善のためにのみ使用いたします。