申告書に想定している青色申告特別控除額が反映しない場合、いくつかの要因が考えられます。

詳細は以下をご確認ください。

「申告情報」で希望する設定ができていない

想定している青色申告特別控除額が反映していない場合、「申告情報」画面で「申告区分」と「青色申告特別控除」が正しく設定できていない可能性があります。

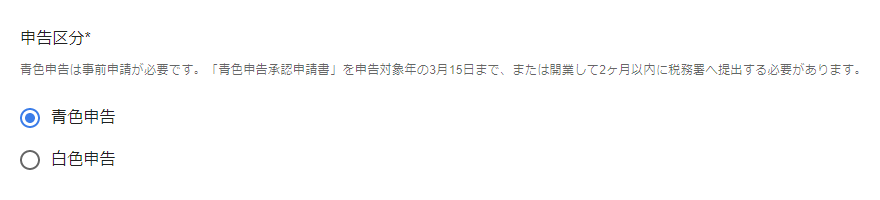

申告区分

「青色申告特別控除」を受けるためには、「申告区分」で「青色申告」を選択する必要があります。

「申告情報」画面の「申告区分」で「青色申告」が選択されているかを確認してください。

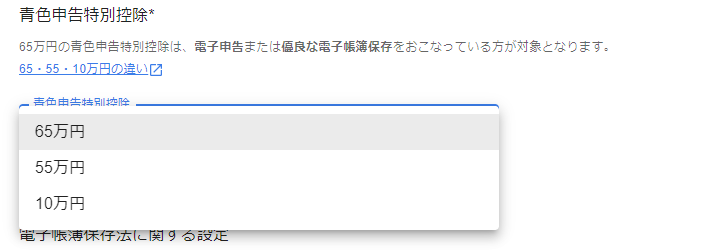

青色申告特別控除

「申告情報」画面の「青色申告特別控除」で希望する控除額を選択しているかを確認してください。

設定方法については以下のガイドをご参照ください。

「申告情報」画面の使い方

また、青色申告特別控除額の適用条件の違いについては、以下のガイドをご参照ください。

Q. 青色申告特別控除65・55・10万円の違いについて教えてください。

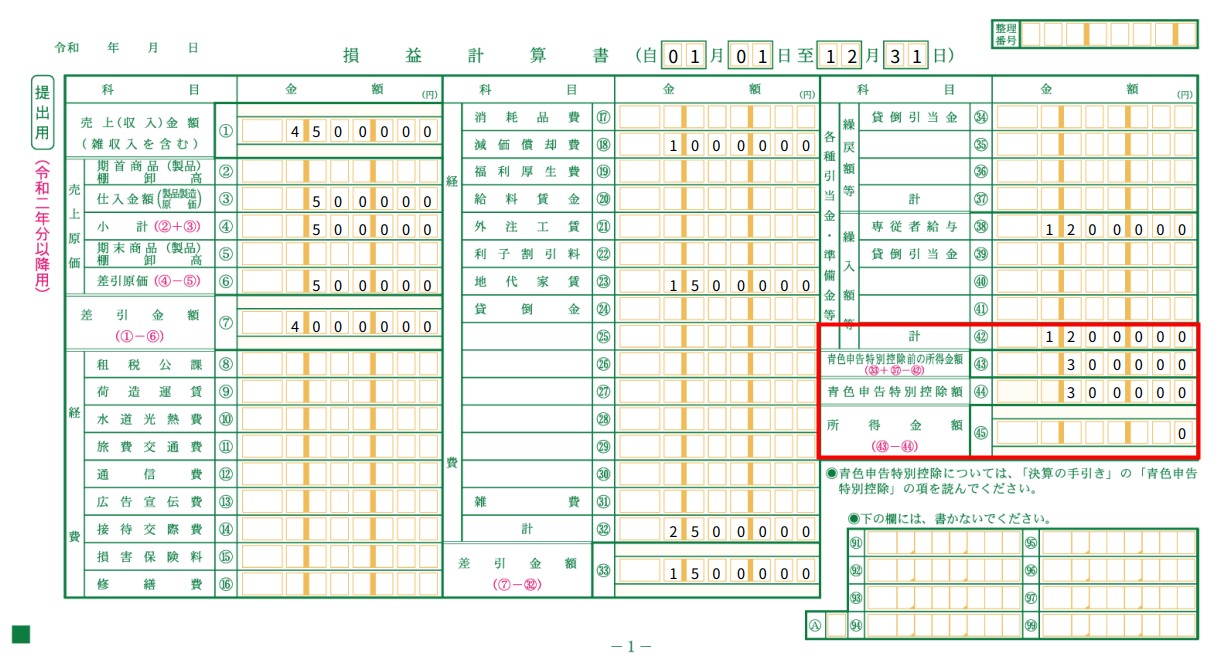

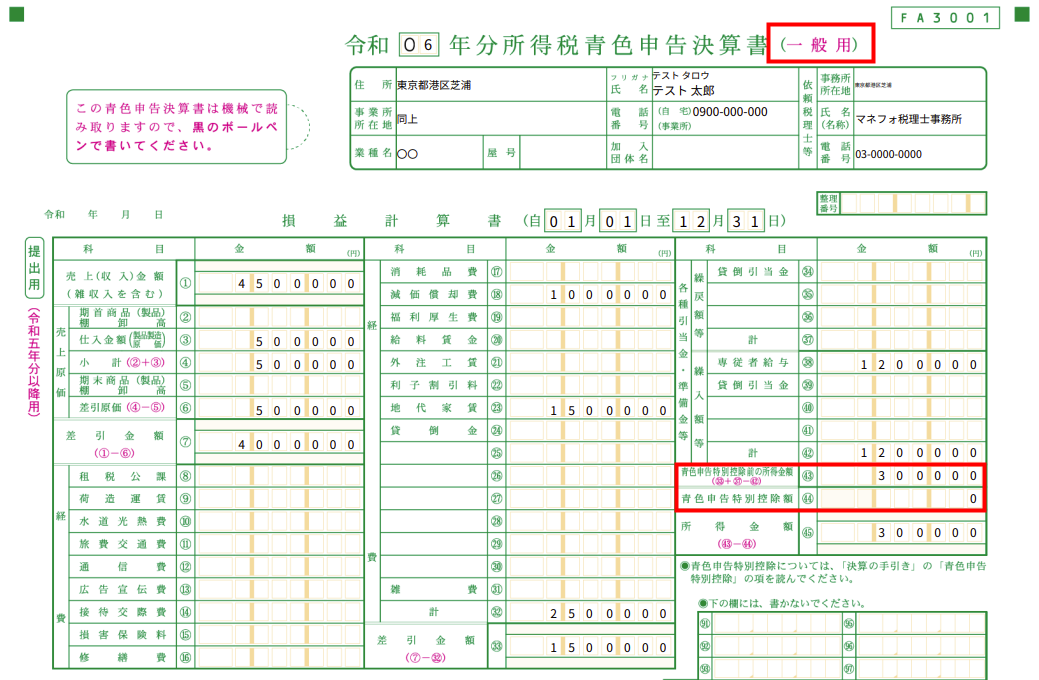

「(43)青色申告特別控除前の所得金額」が青色申告特別控除額よりも少ない金額である

「青色申告特別控除」の上限は、所得金額までです。

そのため、「(43)青色申告特別控除前の所得金額」が想定の青色申告特別控除額に満たない場合は、青色申告特別控除前の所得金額と同額が反映します。

具体例

「(43)青色申告特別控除前の所得金額」が「300,000円」の場合

「(43)青色申告特別控除前の所得金額」が「300,000円」の場合、「(44)青色申告特別控除額」も「300,000円」となります。

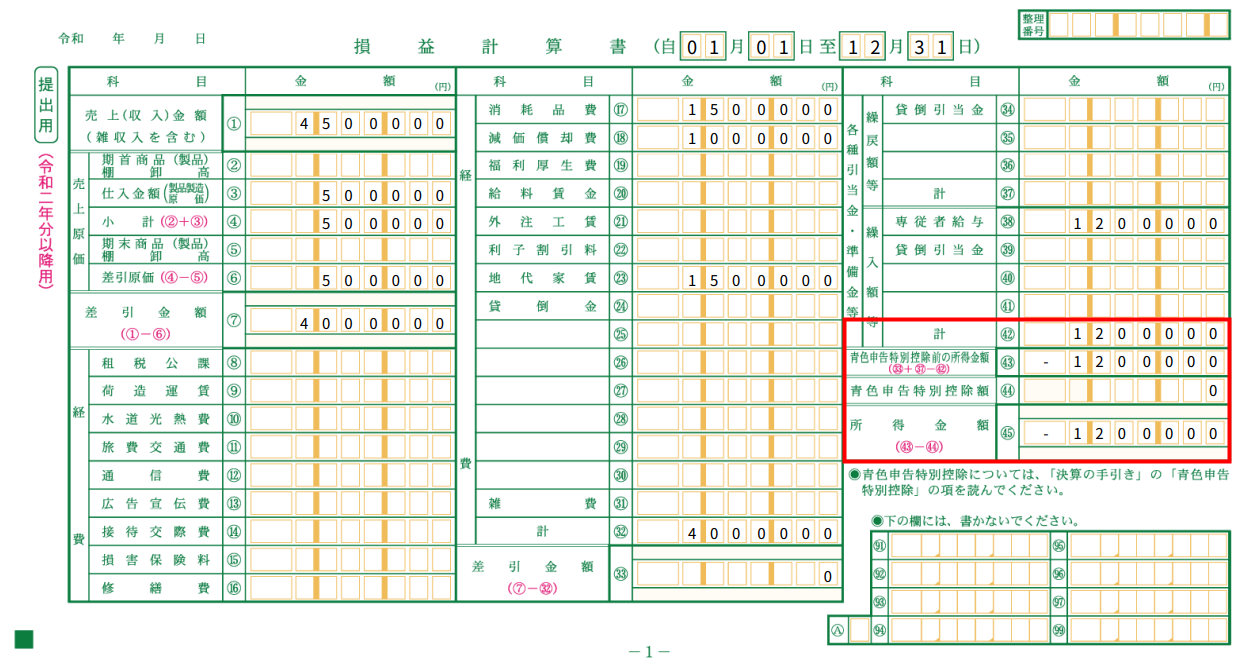

「(43)青色申告特別控除前の所得金額」がマイナスの場合

「(43)青色申告特別控除前の所得金額」がマイナスの場合は、その損失をないものとして合計額を計算するため、「青色申告特別控除額」は「0円」となります。

不動産収入がある

不動産収入がある場合、「青色申告特別控除額」の上限は不動産所得と事業所得の合計額までです。

そのため、不動産所得と事業所得の合計額が「申告情報」画面で設定した「青色申告特別控除」に満たない場合は、その合計額が「青色申告特別控除額」に反映します。

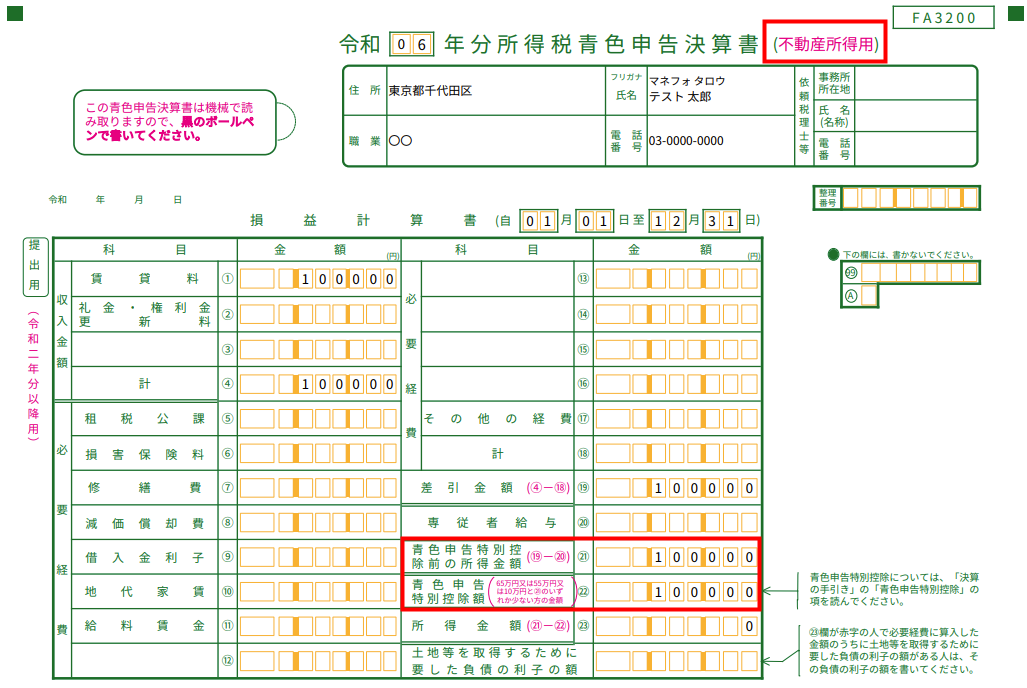

不動産所得と事業所得の合計額が65万円に満たない場合

本項では、不動産所得と事業所得の合計額が65万円に満たない場合を例に説明します。

条件

- 「青色申告決算書(不動産所得用)」の「(21)青色申告特別控除前の所得金額」の金額:100,000円

- 「青色申告決算書(一般用)」の「(43)青色申告特別控除前の所得金額」の金額:300,000円

- 「申告情報」画面の「青色申告特別控除」で「65万円」を選択している。

反映内容

上記の場合、「青色申告決算書(不動産所得用)」には以下のように反映します。

「青色申告決算書(一般用)」には以下のように反映します。

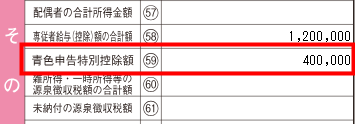

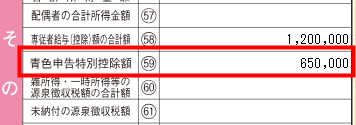

不動産所得と事業所得の合計額は、「申告情報」画面で選択した「青色申告特別控除」より低い「400,000円」となります。

そのため、確定申告書第一表の「(59)青色申告特別控除額」には、不動産所得と事業所得の合計額である「400,000円」が反映します。

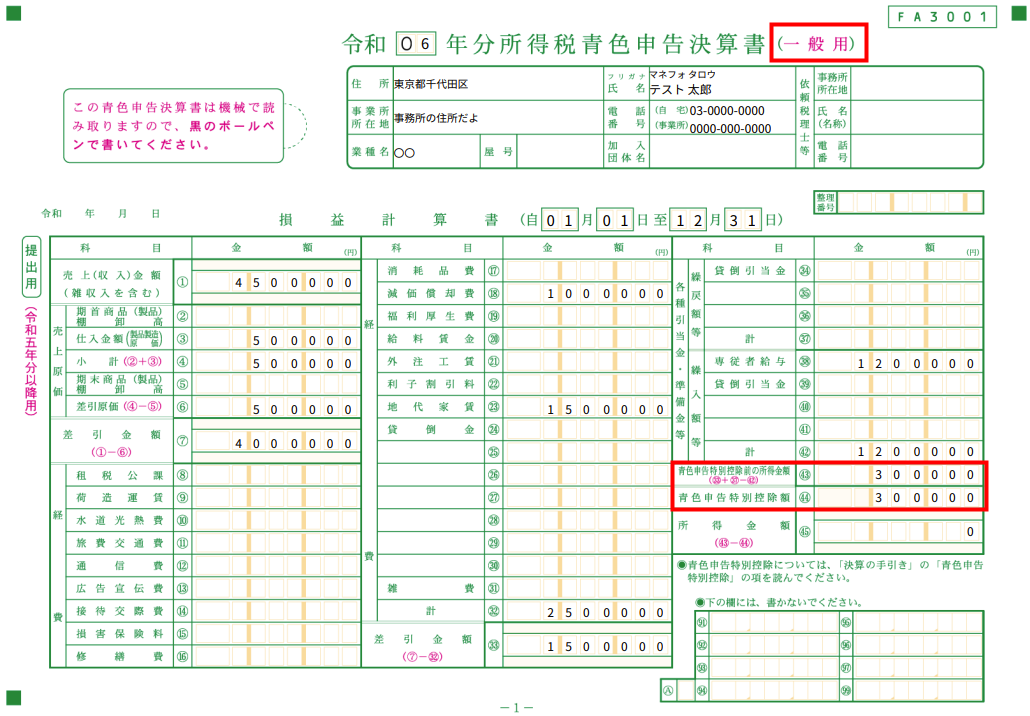

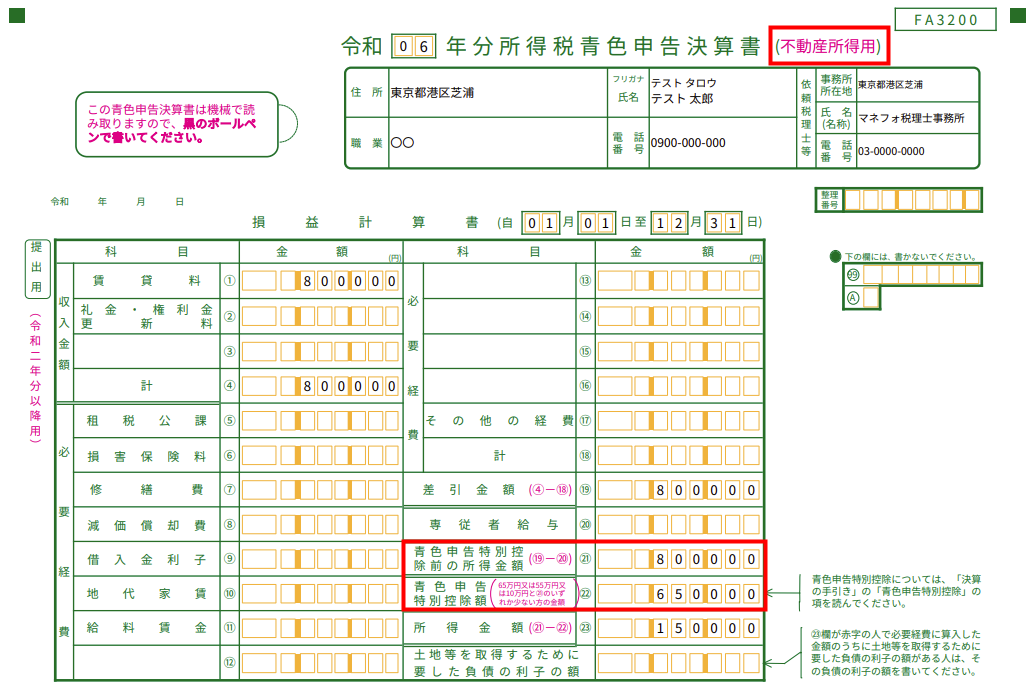

不動産所得だけで65万円以上ある場合

本項では、不動産所得だけで「青色申告特別控除」の金額を超える場合を例に説明します。

条件

- 「青色申告決算書(不動産所得用)」の「(21)青色申告特別控除前の所得金額」の金額:800,000円

- 「青色申告決算書(一般用)」の「(43)青色申告特別控除前の所得金額」の金額:300,000円

- 「申告情報」画面の「青色申告特別控除」で「65万円」を選択している。

反映内容

上記の場合、「青色申告決算書(不動産所得用)」には以下のように反映します。

「青色申告決算書(一般用)」には以下のように反映します。

不動産所得の金額だけで「申告情報」画面で選択した「青色申告特別控除」を超えているため、確定申告書第一表の「(59)青色申告特別控除額」には、「青色申告特別控除額」の上限である「650,000円」が反映します。

そのため、事業所得から先に控除したり、任意の金額で控除額を割り振ることはできません。

青色申告特別控除については、以下国税庁のページをご参照ください。

No.2072 青色申告特別控除

「青色申告決算書」と「青色申告特別控除」の計算の流れについては、以下のガイドをご参照ください。

「青色申告決算書(収支内訳書)」と「青色申告特別控除」の計算の流れ

※本サポートサイトは、マネーフォワード クラウドの操作方法等の案内を目的としており、法律的またはその他アドバイスの提供を目的としたものではありません。当社は本サイトに記載している内容の正確性・妥当性の確保に努めておりますが、実際のご利用にあたっては、個別の事情を適宜専門家に相談するなど、ご自身の判断でご利用ください。

頂いた内容は、当サイトのコンテンツの内容改善のためにのみ使用いたします。