売上よりも経費の金額が多いなどの理由で事業が赤字となった場合、マネーフォワード クラウド確定申告で作成できる確定申告書と青色申告決算書(収支内訳書)では、状況に応じて処理が行われます。

詳細は以下をご確認ください。

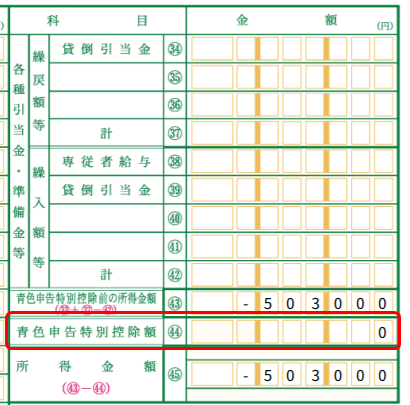

青色申告特別控除の控除額が0円となる

「青色申告特別控除」は、事業所得と不動産所得がある場合に、65万円を上限として控除額が差し引かれる仕組みです。

そのため、青色申告特別控除前の金額が0円以下の場合、控除額は差し引かれません。

損益通算が計算される

「損益通算」とは、各種所得の計算で生じた損失のうち、一定のものについて、一定の順序に従い、総所得・退職所得・山林所得等の金額を計算する際に、その他の所得金額から控除する制度です。

詳細は以下国税庁のページをご参照ください。

No.2250 損益通算|国税庁

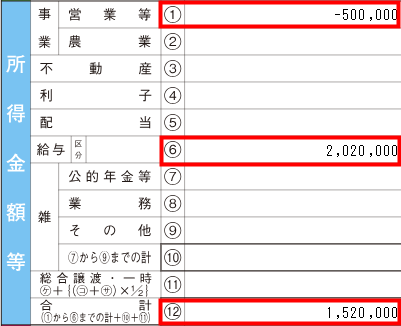

損益通算後黒字の場合

事業所得(営業等・農業)・不動産所得・山林所得・総合課税の譲渡所得の金額に赤字があるときは、損益通算された金額が反映します。

以下のように、事業所得が「-500,000円」、給与所得が「2,020,000円」の場合、所得金額等の合計は「1,520,000円」となります。

損益通算後赤字の場合

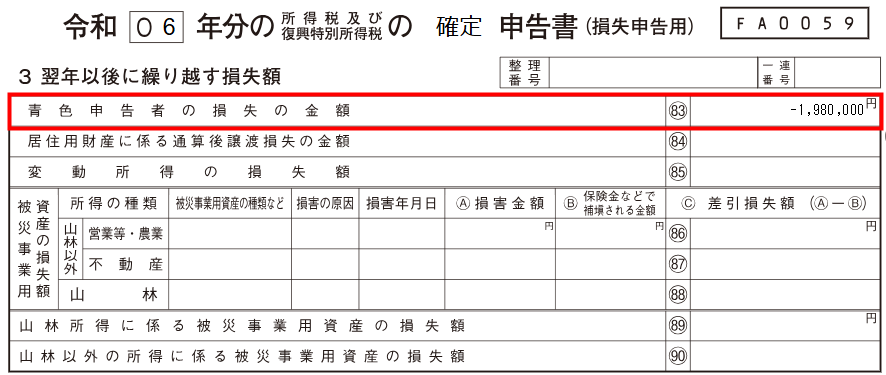

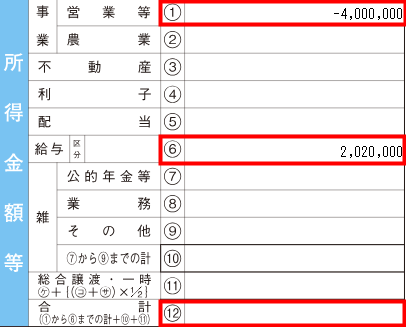

損益通算を行っても所得の合計金額がマイナスとなる場合、損失申告用の確定申告書第四表が自動で作成されます。

次年度以降の確定申告書作成時において、「確定申告書」>「申告書」>「損失申告」>「繰越損失を差し引く金額」画面に繰り越した金額を入力すると、次年度以降の黒字分から繰り越した赤字分を差し引くことが可能です。

「(83)青色申告者の損失の金額」がマイナスの場合、確定申告書第一表の所得金額等の合計は「空欄」となります。

確定申告書第四表についての詳細は、以下のガイドをご参照ください。

「損失申告」画面の使い方

※本サポートサイトは、マネーフォワード クラウドの操作方法等の案内を目的としており、法律的またはその他アドバイスの提供を目的としたものではありません。当社は本サイトに記載している内容の正確性・妥当性の確保に努めておりますが、実際のご利用にあたっては、個別の事情を適宜専門家に相談するなど、ご自身の判断でご利用ください。

頂いた内容は、当サイトのコンテンツの内容改善のためにのみ使用いたします。