国税関係帳簿を紙で保存すると場所をとったり検索するのに時間がかかったりすることがあります。

しかし電子帳簿保存法に則してデータで国税関係帳簿を管理することができれば、紙で保存することによるデメリットが解消されます。

電子帳簿保存法に関しておさえておきたい要点を3つにまとめました。

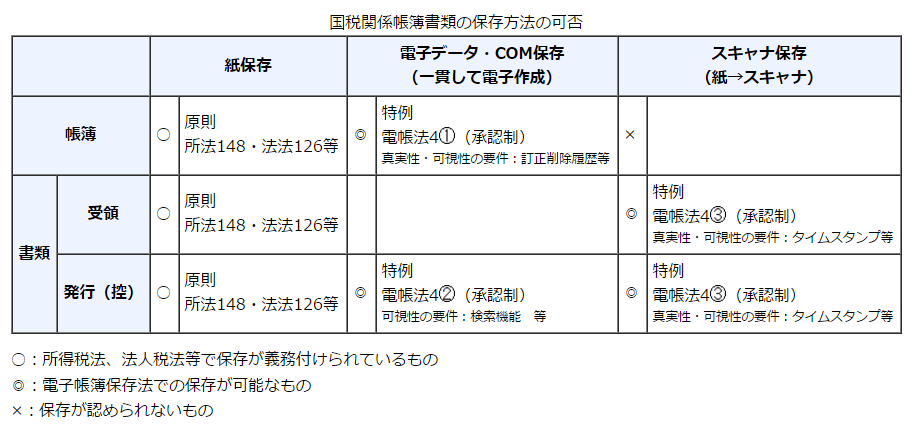

電子帳簿保存法で保存できる3つの方法

国税関係帳簿書類を電子帳簿保存法によって保存する場合は、3つの方法のうちいずれかを選択します。

2.マイクロフィルムによる保存

3.スキャナ保存

1と2による保存方法は、はじめから国税関係帳簿書類をデータで管理している場合における保存方法となり、3は紙で管理していたものをデータ化して保存する方法となります。

1の電磁的記録とは、DVDやCDといった外部媒体だけでなく、サーバに保存した会計システムのデータそのものも電磁的記録として認められています。

そのためわざわざ外部媒体にバックアップをとる必要はありませんが、「国税関係帳簿の電磁的記録等による保存等の承認申請書」にて使用するソフトやシステムの名称を、プログラムの概要として承認申請する必要があります。

2のマイクロフィルムによる保存は、1の電磁的記録よりも長期保存に優れているという特性があり、歴史的な書物の保存などにも利用されています。

3のスキャナ保存は、紙で保存していた書類をデータ化する保存方法となります。

紙媒体の文書を修正した後にデータ化することによって改ざんが容易になることから、スキャナ保存するためのスキャナの規格が一定水準以上の電子帳簿保存法に適合したものでないと認められないことや、タイムスタンプの付与が必要となっています。

タイムスタンプを付与することによって、改ざんや偽造を防止する効果があり、電子文書に対する信頼性を確保することが可能となります。

平成27年税制改正以前の電子帳簿保存法では電子署名とタイムスタンプの併用が必要でしたが、改正後はタイムスタンプの付与のみで保存することが認められています。

電子帳簿保存法によるスキャナ保存対象書類

国税関係帳簿書類をスキャナ保存できる書類とできない書類があります。

| スキャナ保存できる文書 | 契約書、領収書、預り証、借用証書、預金通帳、小切手、約束手形、有価証券受渡計算書、社債申込書、契約の申込書(定型的約款無し)、請求書、納品書、送り状、輸出証明書及びこれらの写し |

| スキャナ保存できない文書 | 仕訳帳、総勘定元帳、帳簿関係書類全般、棚卸表、貸借対照表、損益計算書、決算関係書類全般 |

(出典:電子帳簿保存法Q&A(電子計算機を使用して作成する帳簿書類及び電子取引関係))

平成27年税制改正前は金額の制限がありましたが、改正後は撤廃され、該当するすべての文書がスキャナ保存対象となっています。

間違えやすいポイントとして、「仕訳帳や総勘定元帳、貸借対照表や損益計算書はスキャナ保存対象外となっているが、初めからデータで管理しているのであれば電磁的記録による電子保存が可能」となっている点です。

帳簿や決算に関する文書は「スキャナ保存」対象外であって、電磁的記録による保存が対象外となっているわけではありません。

電子帳簿保存を申請しているのであれば、わざわざ紙に出力して保管するといった作業は必要なく、そのままデータで保存することが可能となります。

(出典:電子帳簿保存法Q&A(平成27年9月30日以後の承認申請対応分)通則|国税庁HP)

電子帳簿保存するサーバが国外にある場合

電子帳簿保存法によって保存されるデータが国内ではなく海外に備え付けられている場合であったとしても、保存場所において瞬時にデータを確認することができる環境であれば電子帳簿保存法に則して正しく保存していると認められることになります。

ただしサーバや通信回線を経由してデータを確認することになるため、電子帳簿保存法の真実性・可視性の要件を満たすためのバックアップ管理を頻繁に行うことが必要となります。

同じような事例として、記帳代行サービスを利用して国税関係帳簿作成業務を委託している場合、委託先だけでなく、保存義務者の保存場所においてデータを確認することができることが、電磁的記録によって保存するための条件となります。

まとめ

電子帳簿保存法は国税関係帳簿書類に特化した保存法となっています。

そのためe-文書法などと内容が混同することが考えられますが、原則として国税関係帳簿書類に関しては電子帳簿保存法が優先されると考えておくとよいでしょう。

また電子帳簿保存法を適用したとしても、国税関係帳簿書類の保存期間は原則として7年間であることに変わりありません。

例外として9年間や10年間に延長されることもありますが、青色申告制度の繰越欠損金がある場合や平成30年4月1日以降に欠損金が生じた場合に限定されます。したがって、そのような事情がない限り原則として7年間保存する必要があります。

なおマネーフォワード クラウド経費は、要件緩和後の電子帳簿保存法に対応しています

・経費は領収書なしで認められるか?領収書がない場合の対処法

・帳簿の種類とそのつけ方

※掲載している情報は記事更新時点のものです。

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。