いつも「マネーフォワード クラウド確定申告」をご利用いただきまして、誠にありがとうございます。

このたび、新たに2022年度(令和4年分)の確定申告書様式の出力に対応しましたので、お知らせいたします。

2022年(令和4年)の確定申告の概要とクラウド確定申告を利用した確定申告方法については、以下のガイドをご参照ください。

確定申告特集ページ

対象ページ

「決算・申告」>「確定申告書」

※リンクが開かない場合にはマネーフォワード クラウド確定申告にログイン後、再度お試しください。

対象のお客さま

マネーフォワード クラウド確定申告をご利用中のお客さま

主な対応内容

- 収支内訳書の「営業等」の設定に対応

- 「振替継続希望」欄に対応

- 「雑所得(業務)」の区分欄に対応

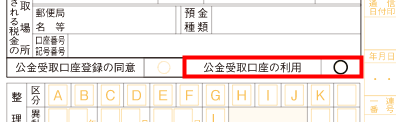

- 「公金受取口座登録の同意」「公金受取口座の利用」欄に対応

- 「退職所得のある配偶者・親族の氏名」欄に対応

- 退職所得の課税方法改正に伴う入力欄に対応

- 「(特定増改築等)住宅借入金等特別控除の計算明細書」の作成に対応

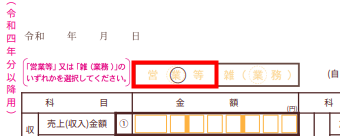

収支内訳書の「営業等」の設定に対応

2022年度(令和4年分)の収支内訳書には、申告する所得に応じて「営業等」または「雑(業務)」を選択する欄が追加されました。

マネーフォワード クラウド確定申告では、「営業等」の設定に対応しています。

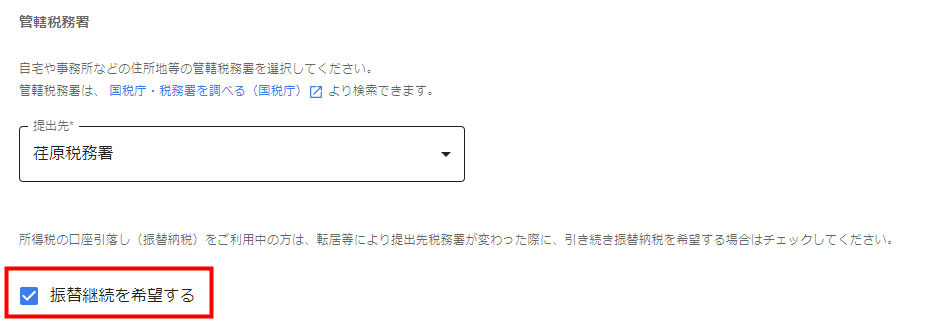

「振替継続希望」欄に対応

確定申告書第一表の「振替継続希望」欄に対応しました。

転居等により提出先税務署が変わった際に引き続き振替納税を希望する場合は、「基本情報」>「氏名・住所等」画面の「振替継続を希望する」にチェックを入れて保存することで、申告書第一表の「振替継続希望」に〇が反映します。

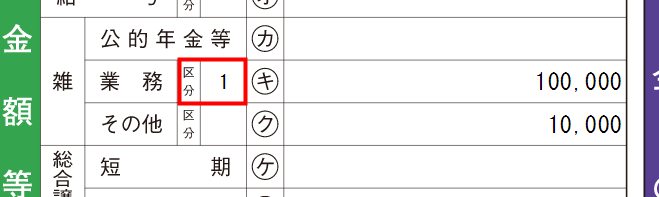

「雑所得(業務)」の区分欄に対応

確定申告書第一表の「雑所得(業務)」の区分欄に対応しました。

その年の前々年分の収入金額が300万円以下の場合に受けることができる「現金主義の特例」を適用する場合は、「申告書」>「収入・所得(総合課税)」>「雑所得(業務)」画面の「現金主義による所得計算の特例を受ける」にチェックを入れて保存することで、申告書第一表の「(キ)雑所得(業務)」の区分欄に「1」が反映します。

参考:No.1500 雑所得

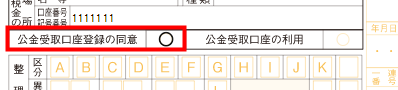

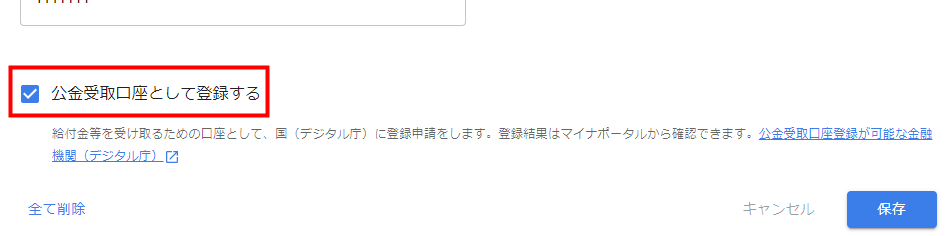

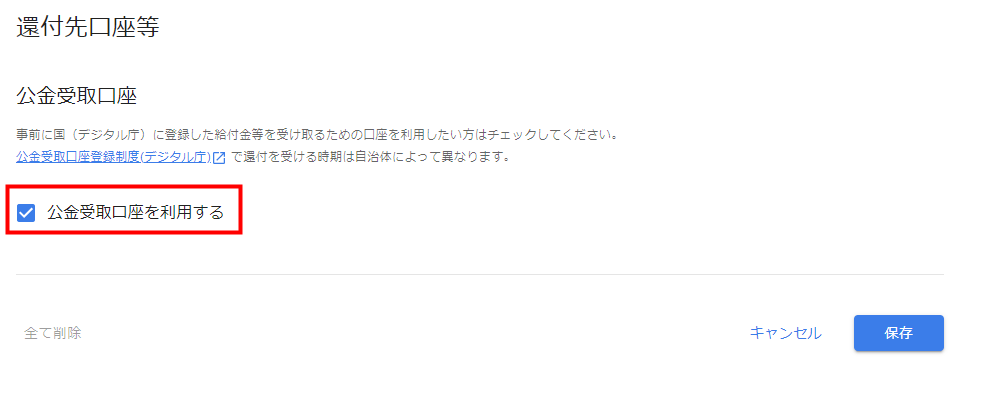

「公金受取口座登録の同意」「公金受取口座の利用」欄に対応

公金受取口座の登録や利用を行う場合、「基本情報」>「還付先口座等」画面でそれぞれの項目にチェックを入れることで、確定申告書第一表に反映するようになりました。

公金受取口座の登録

給付金等を受け取るための口座として国(デジタル庁)に登録申請を行う場合は、「公金受取口座として登録する」にチェックを入れて保存することで、確定申告書第一表の「公金受取口座登録の同意」に〇が反映します。

登録済み公金受取口座の登録

あらかじめ国(デジタル庁)に登録した給付金等を受け取るための口座を利用する場合は、「公金受取口座を利用する」にチェックを入れて保存することで、確定申告書第一表の「公金受取口座の利用」に〇が反映します。

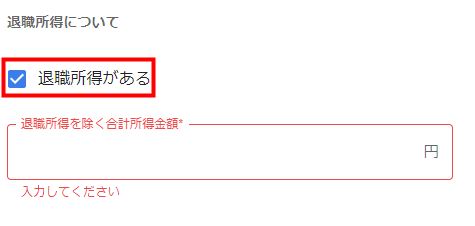

「退職所得のある配偶者・親族の氏名」欄に対応

確定申告書第二表の「退職所得のある配偶者・親族の氏名」欄に対応しました。

該当する配偶者・親族がいる場合、「基本情報」>「配偶者」または「家族や親族」画面の「退職所得について」で「退職所得がある」にチェックを入れて保存することで、申告書第二表の「退職所得のある配偶者・親族の氏名」に反映します。

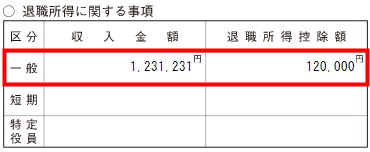

退職所得の課税方法改正に伴う入力欄に対応

確定申告書第三表・第四表の「退職所得」の一般退職手当欄に対応しました。

「申告書」>「収入・所得(分離課税)」>「退職所得」画面で入力することで、申告書第三表の「退職所得に関する事項」、および申告書第四表の「1 損失額又は所得金額」の「一般」区分欄に反映します。

- 申告書第三表の「退職所得に関する事項」

- 申告書第四表の「1 損失額又は所得金額」

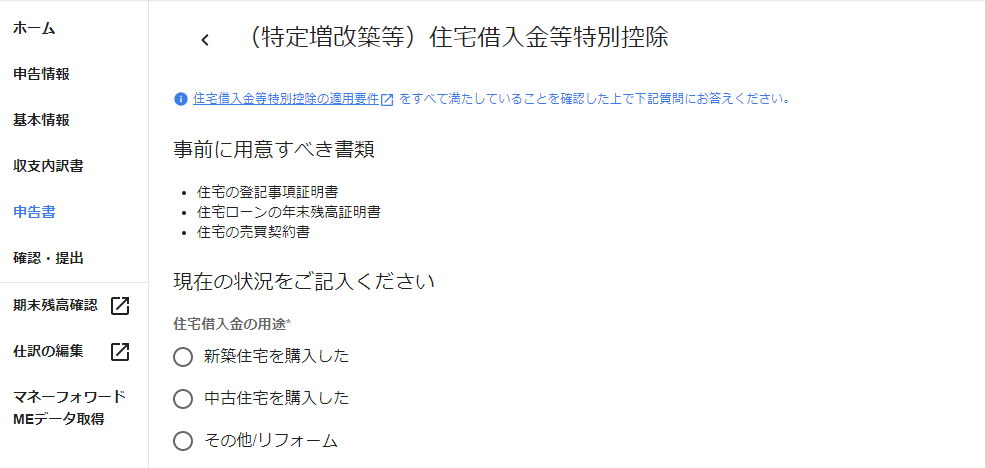

「(特定増改築等)住宅借入金等特別控除の計算明細書」の作成に対応

「住宅借入金等特別控除(住宅ローン控除)」の申告において、2022年(令和4年)の様式に対応した「(特定増改築等)住宅借入金等特別控除の計算明細書」を自動で作成できるようになりました。

「住宅借入金等特別控除(住宅ローン控除)」機能の操作方法については、以下のガイドをご確認ください。

住宅借入金等特別控除(住宅ローン控除)の入力方法

操作の詳細について

マネーフォワード クラウド確定申告の詳しい操作方法については、確定申告ガイドをご参照ください。

確定申告ガイド

今後も皆さまのご要望に基づき、新機能開発・機能改善を進めてまいります。

ご意見・ご要望がございましたら、お問い合わせ窓口よりお送りください。

※本サポートサイトは、マネーフォワード クラウドの操作方法等の案内を目的としており、法律的またはその他アドバイスの提供を目的としたものではありません。当社は本サイトに記載している内容の正確性・妥当性の確保に努めておりますが、実際のご利用にあたっては、個別の事情を適宜専門家に相談するなど、ご自身の判断でご利用ください。