納品書のテンプレート(エクセル)一覧

-

納品書

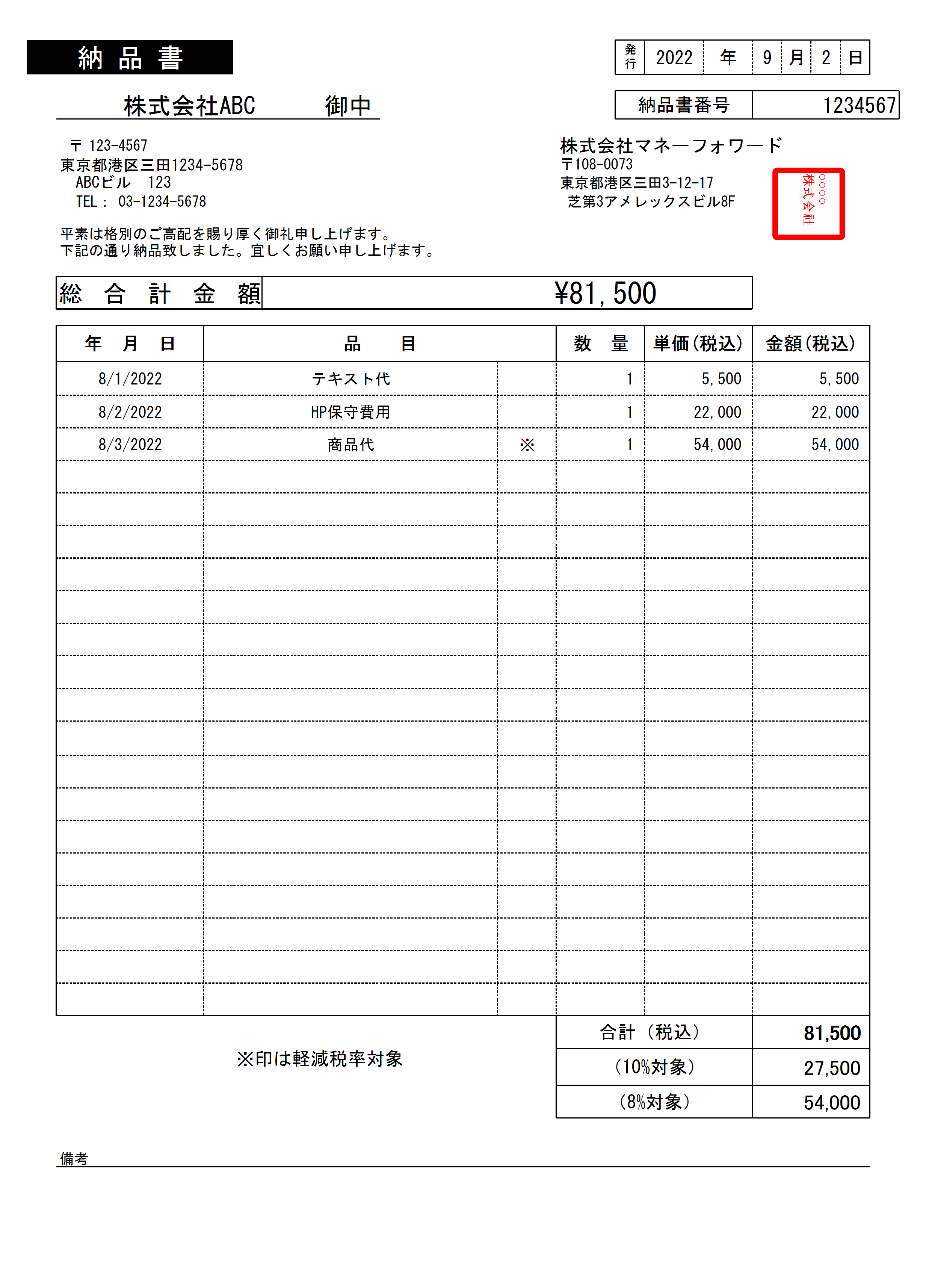

工事納品書

-

納品書

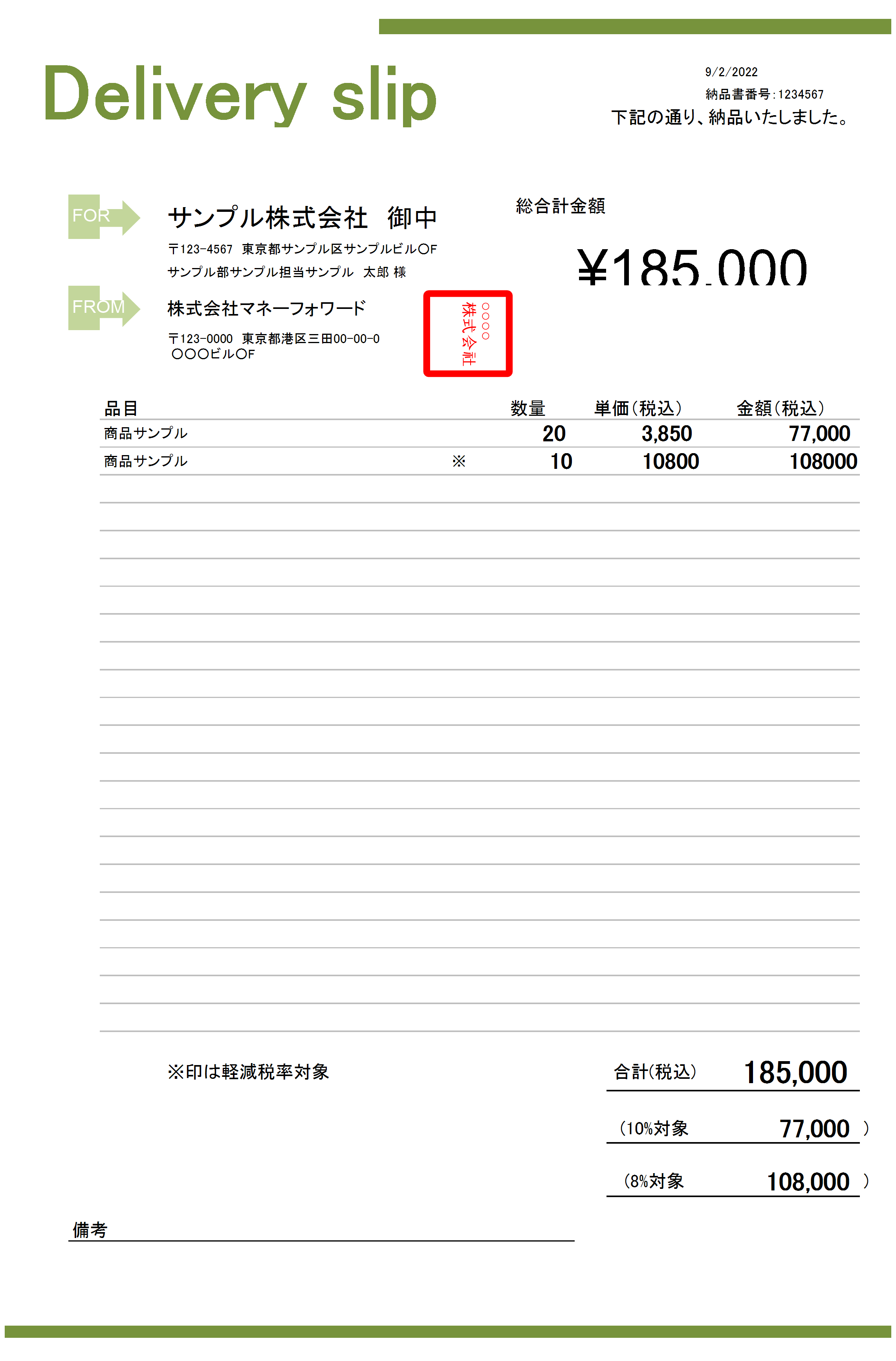

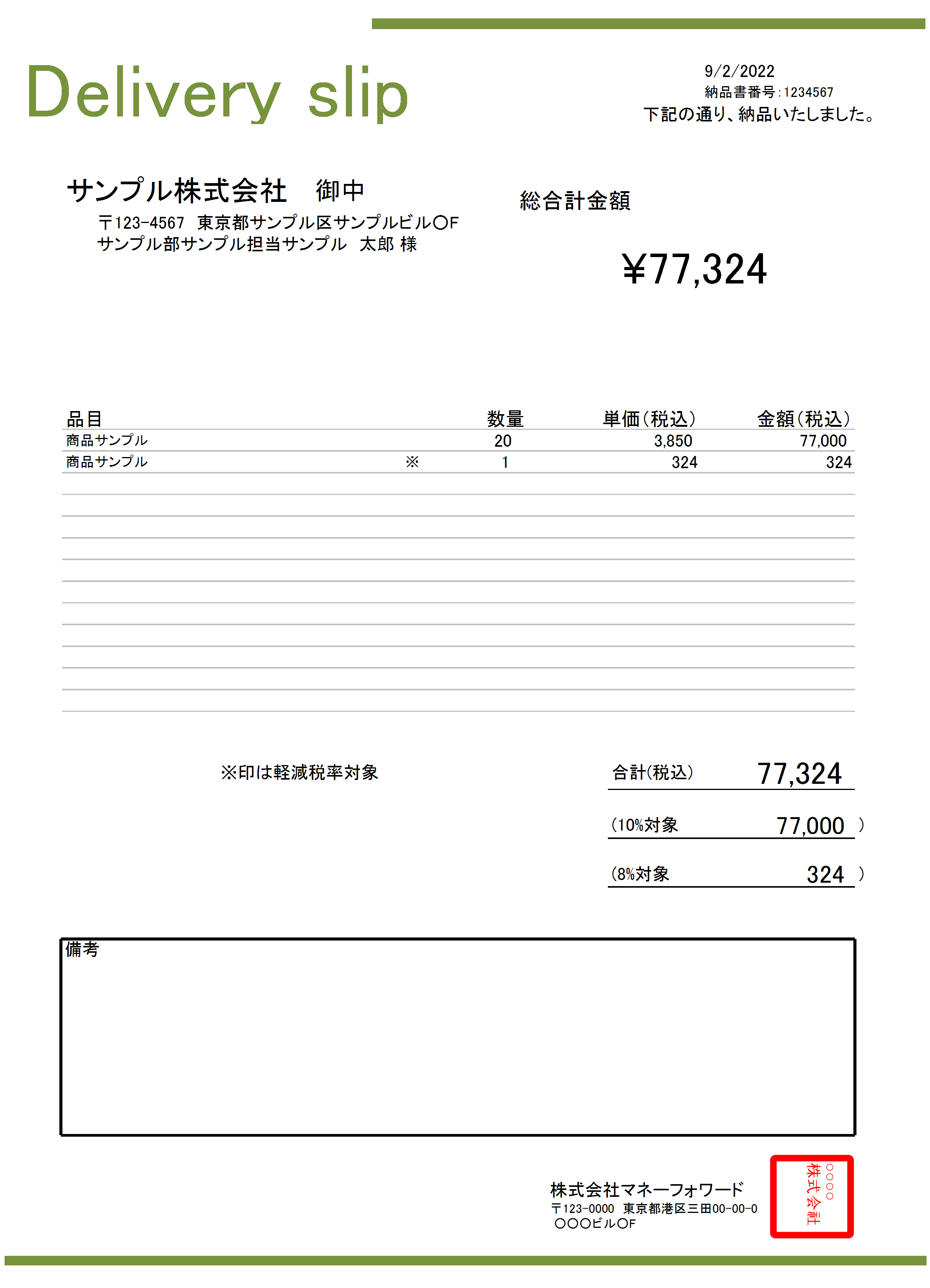

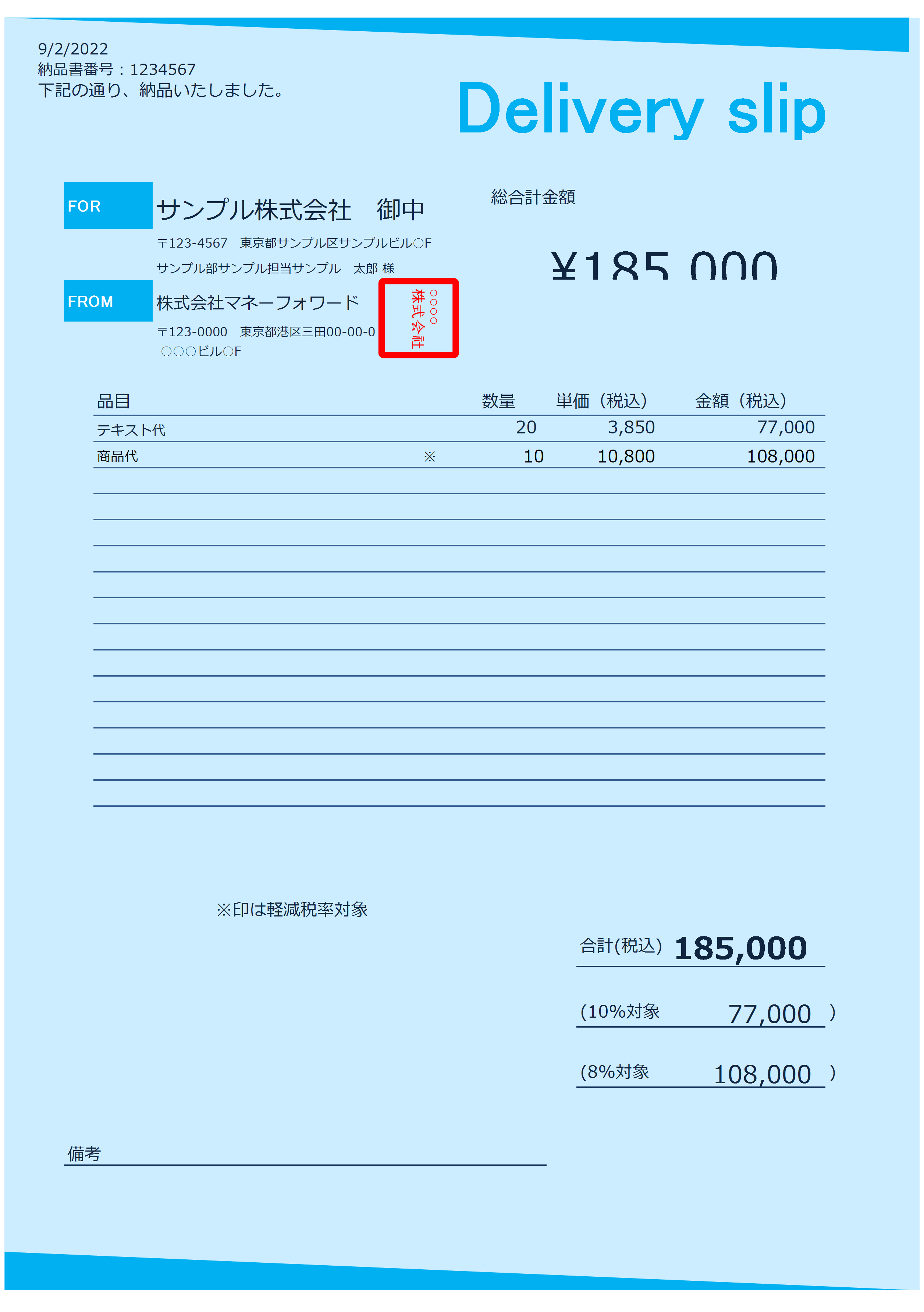

納品書テンプレート(英語)

-

納品書

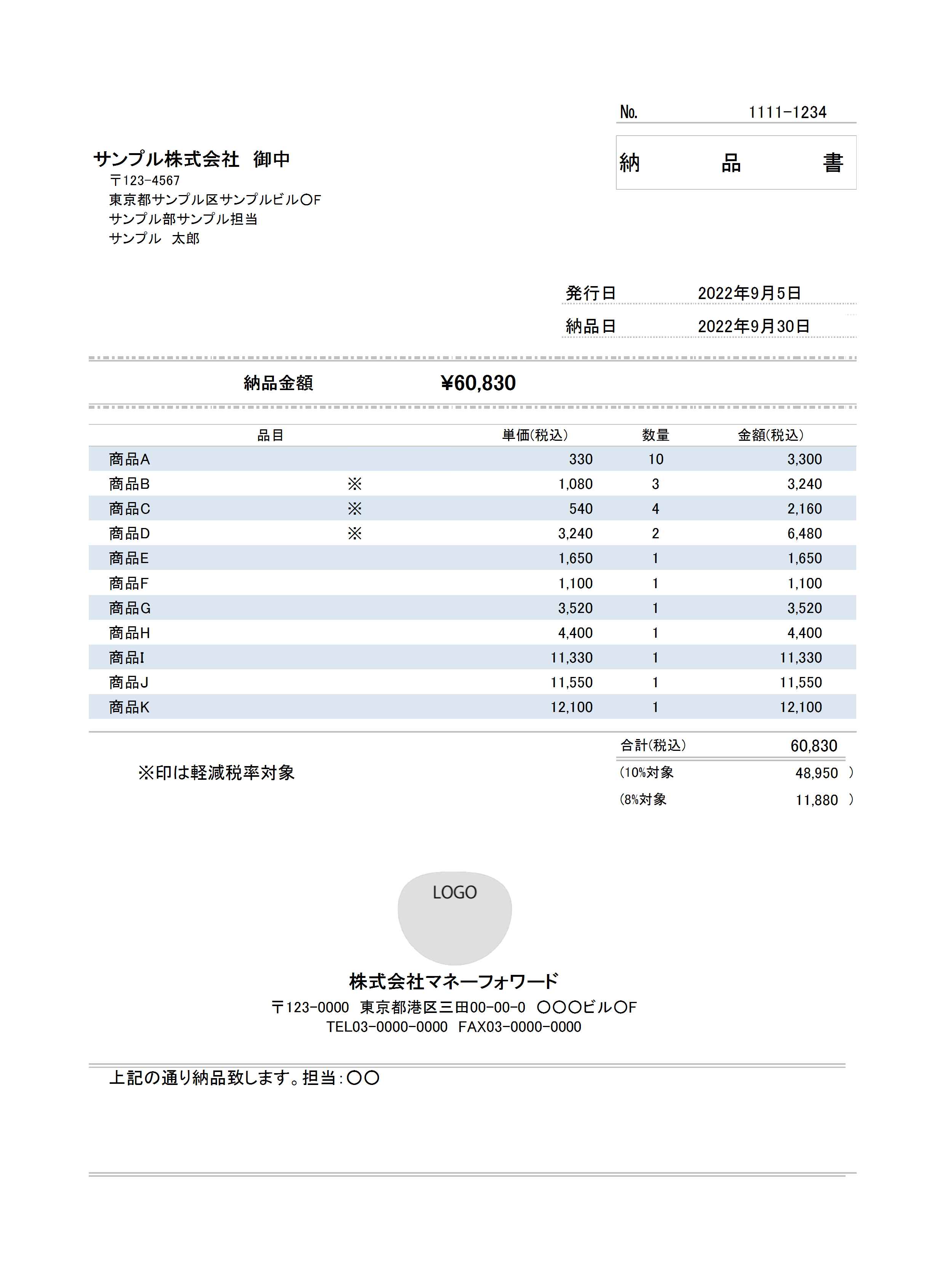

納品書テンプレート_シンプル_35

-

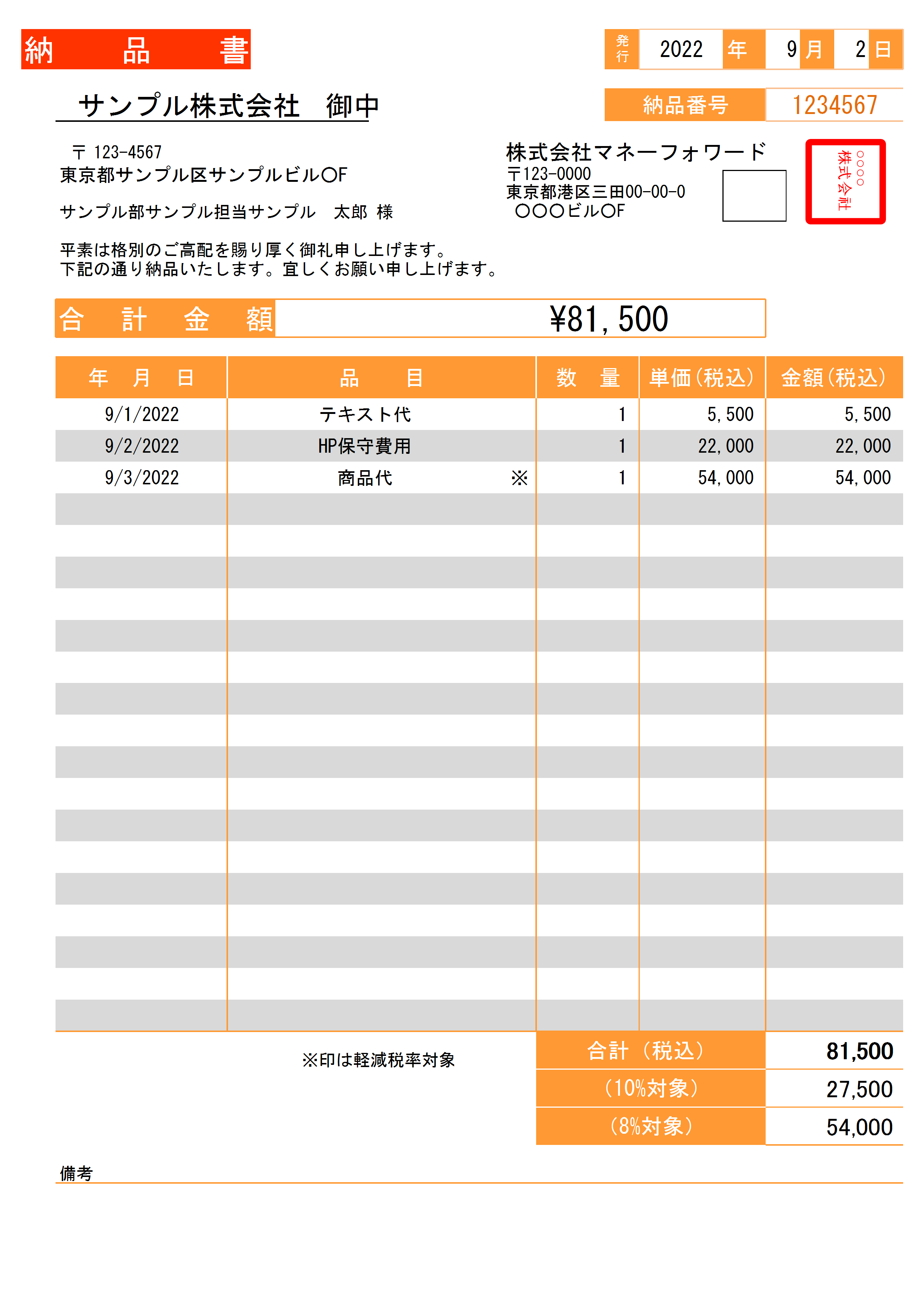

納品書

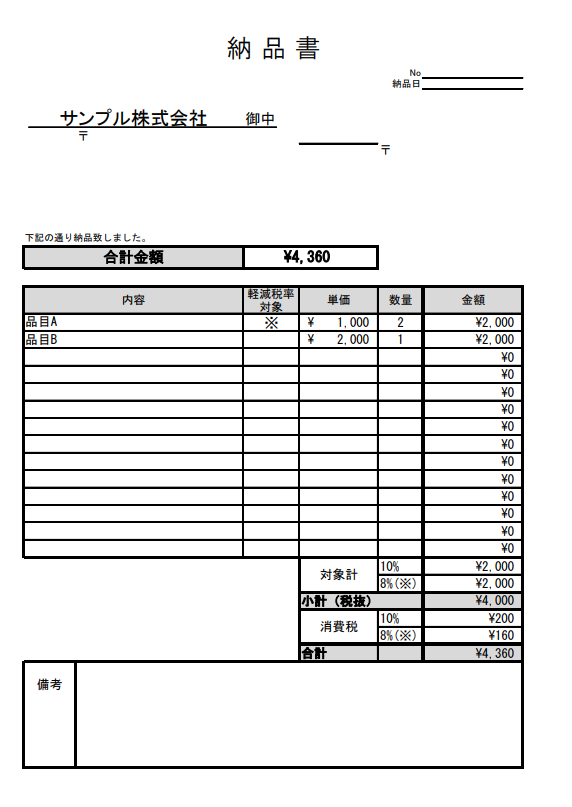

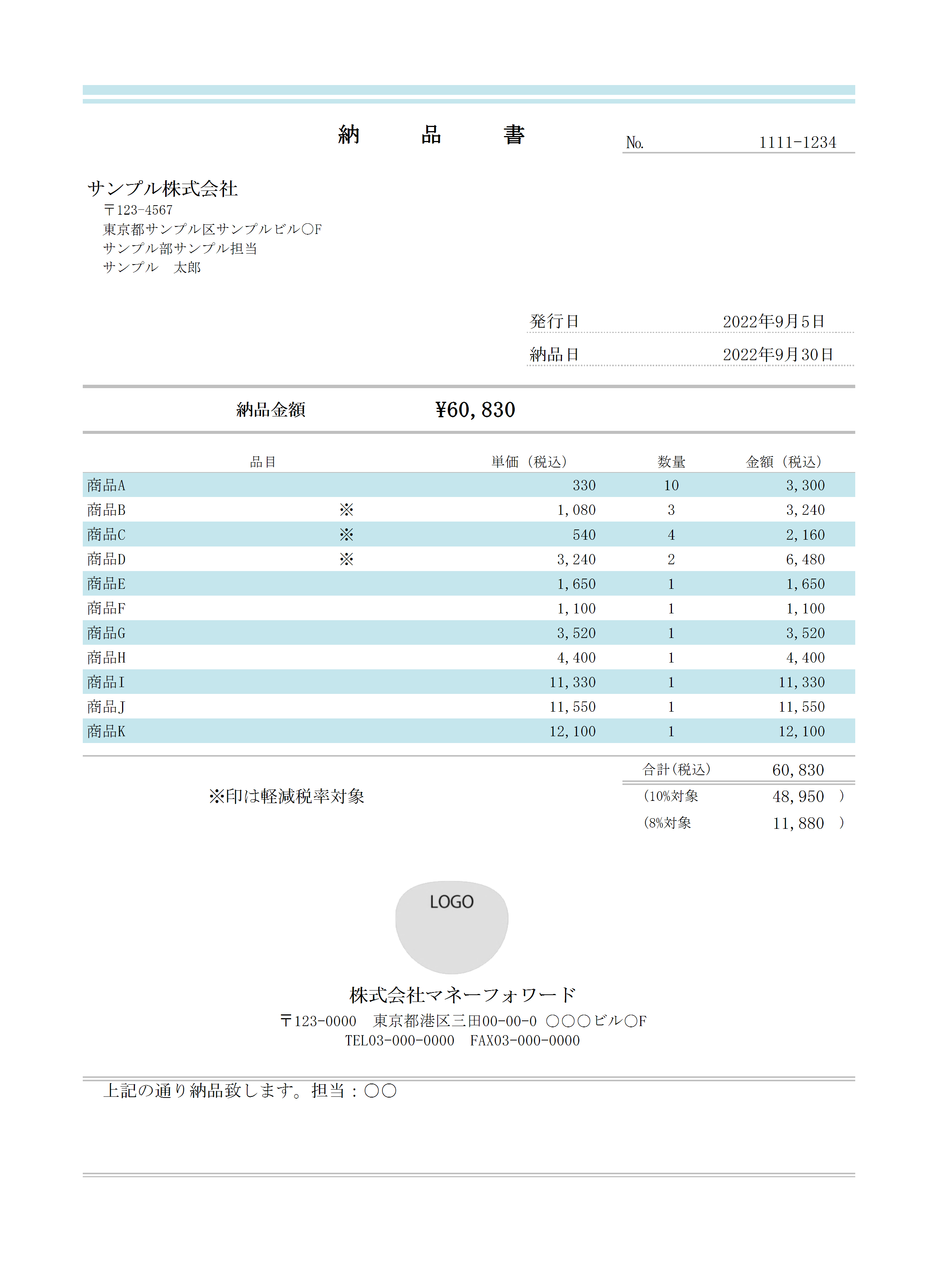

軽減税率対応の納品書テンプレート_シンプル_05

-

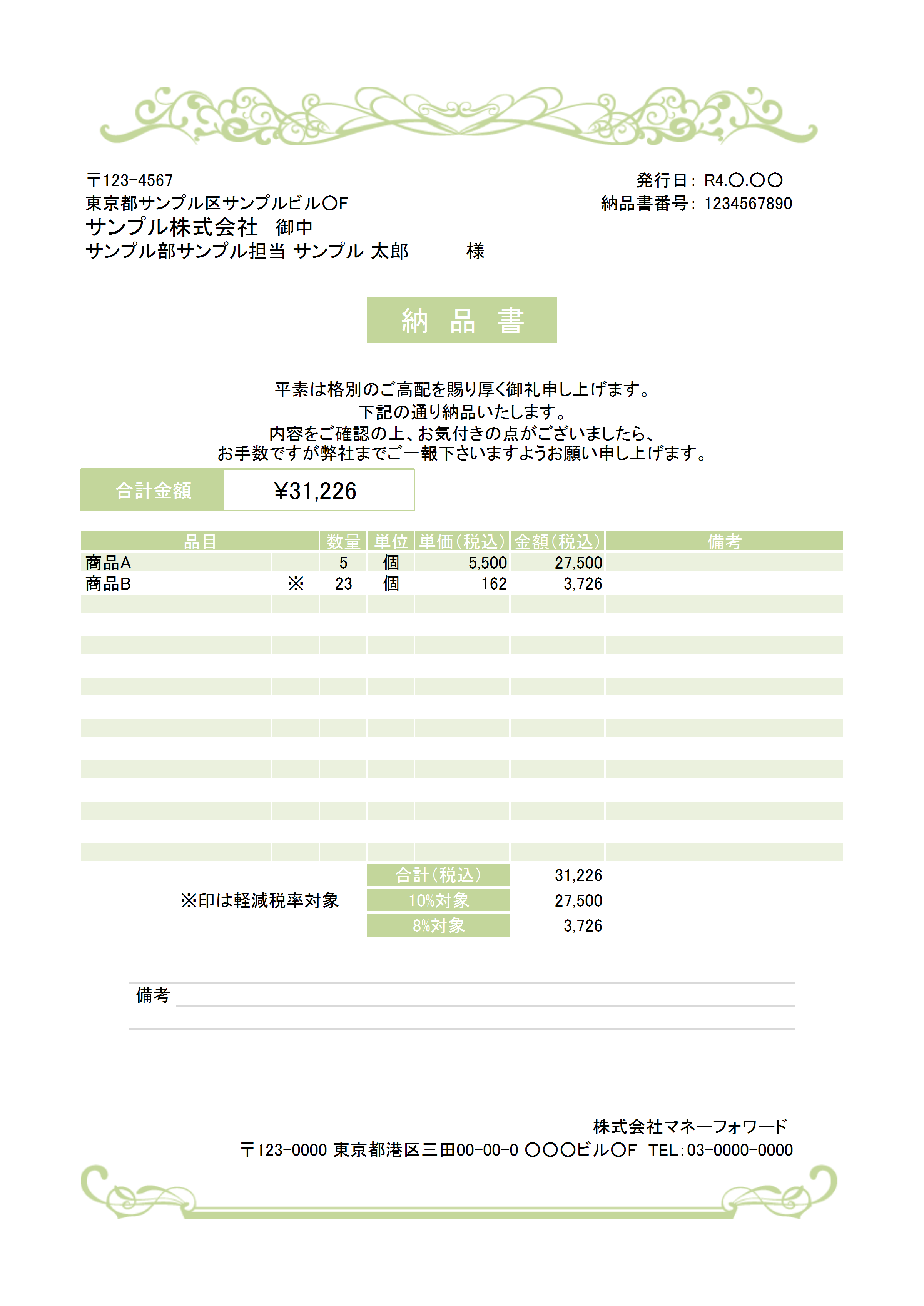

納品書

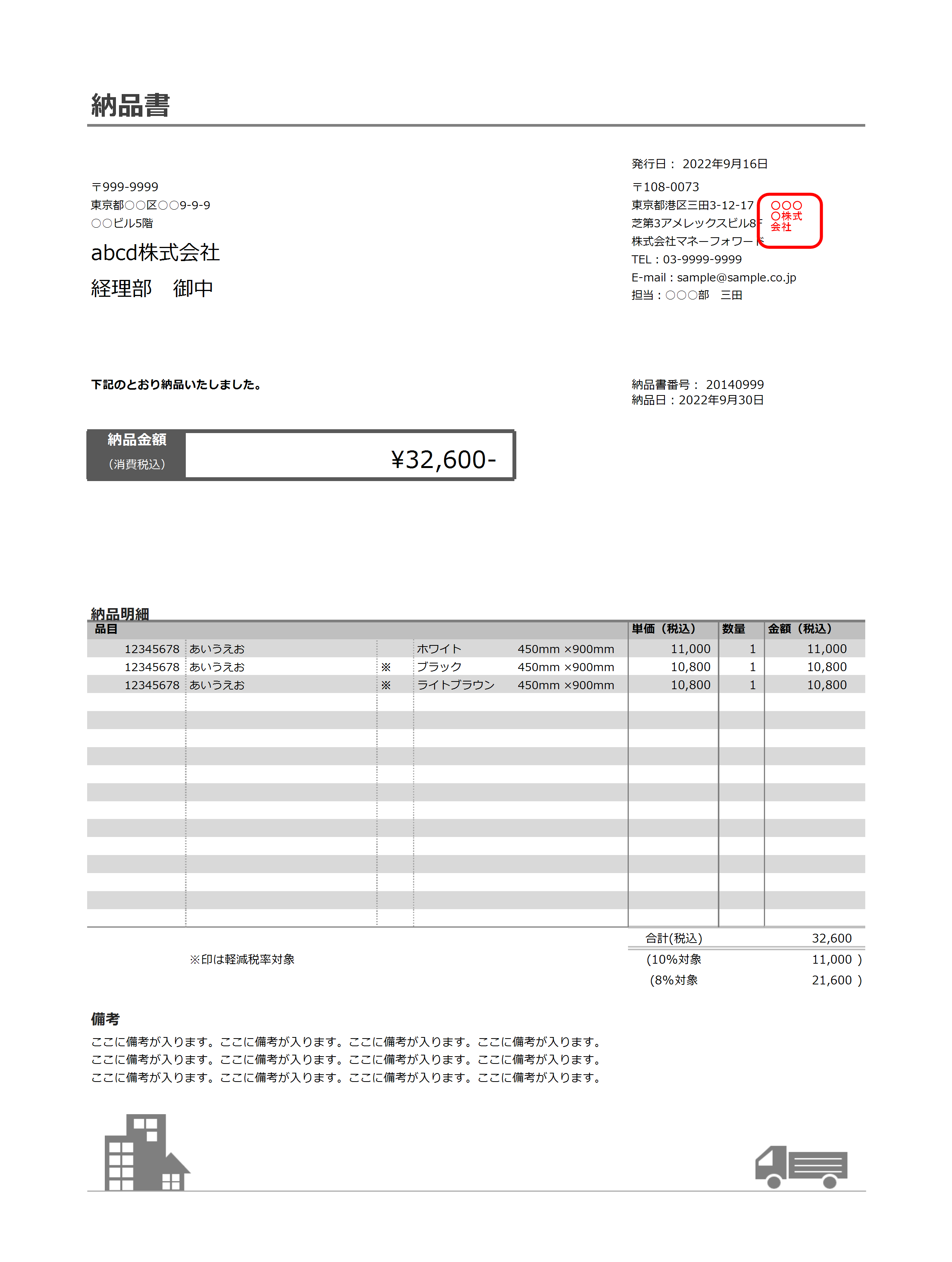

納品書テンプレート_かわいい_72

-

納品書

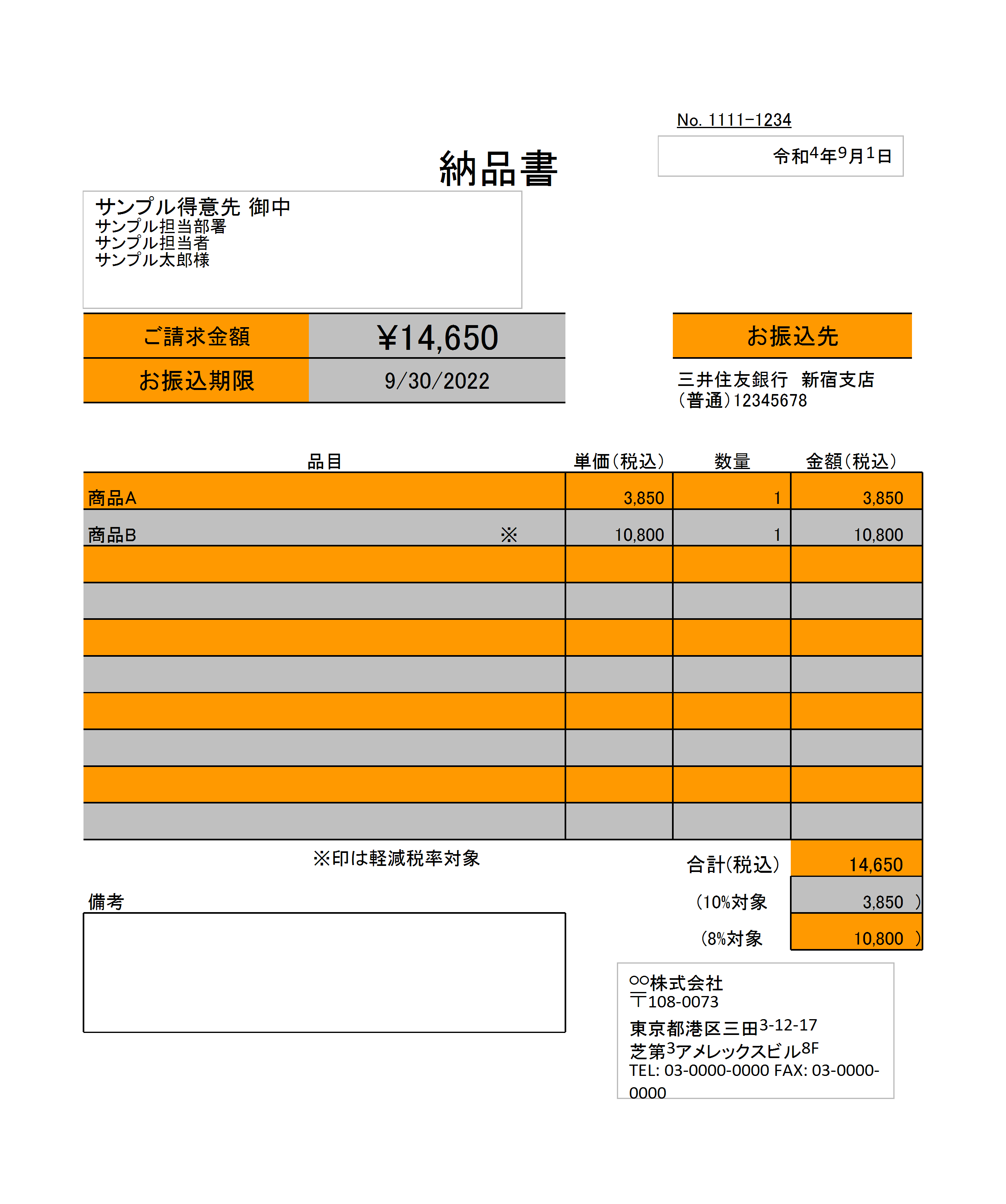

軽減税率対応の納品書テンプレート_シンプル_06

-

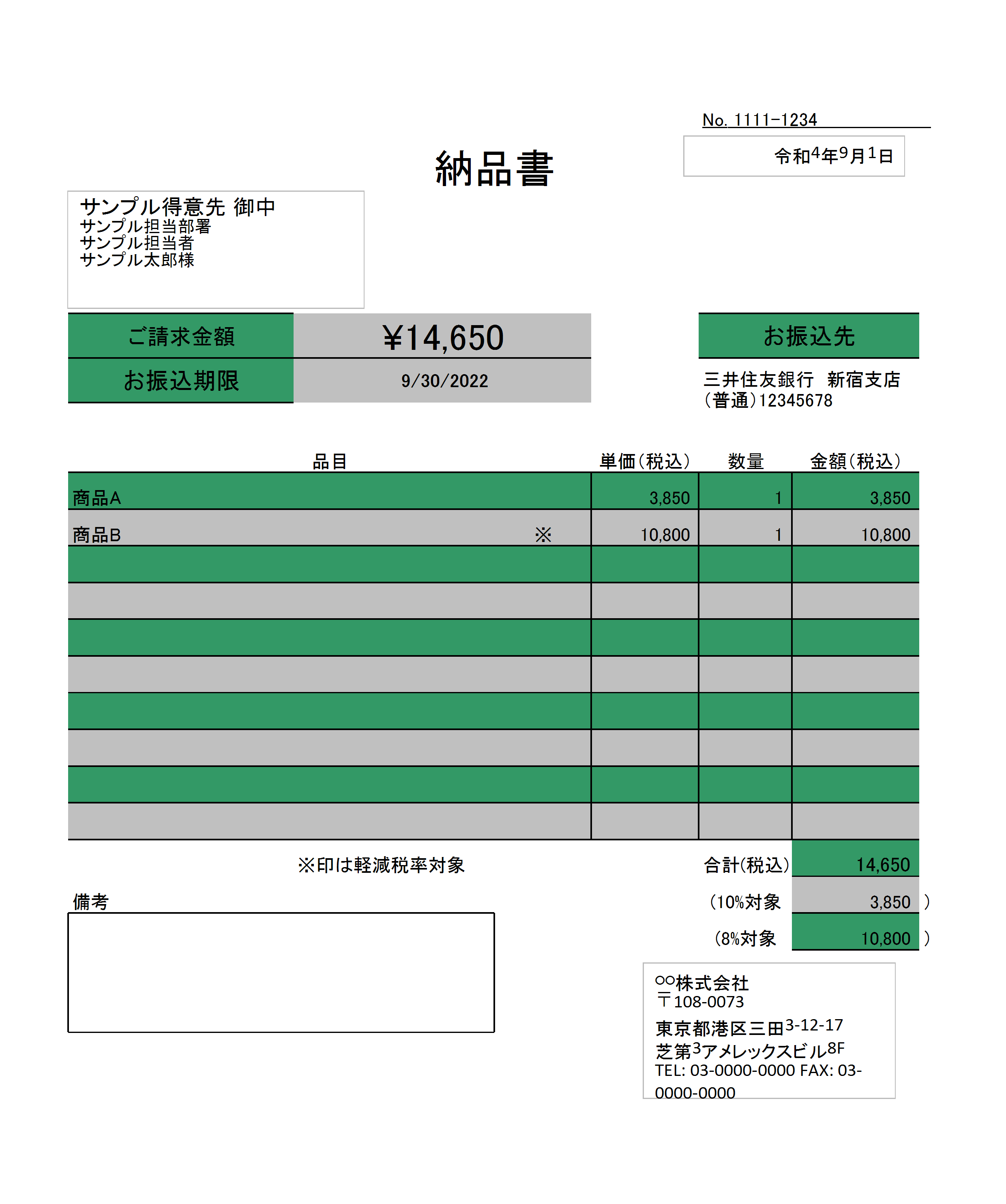

納品書

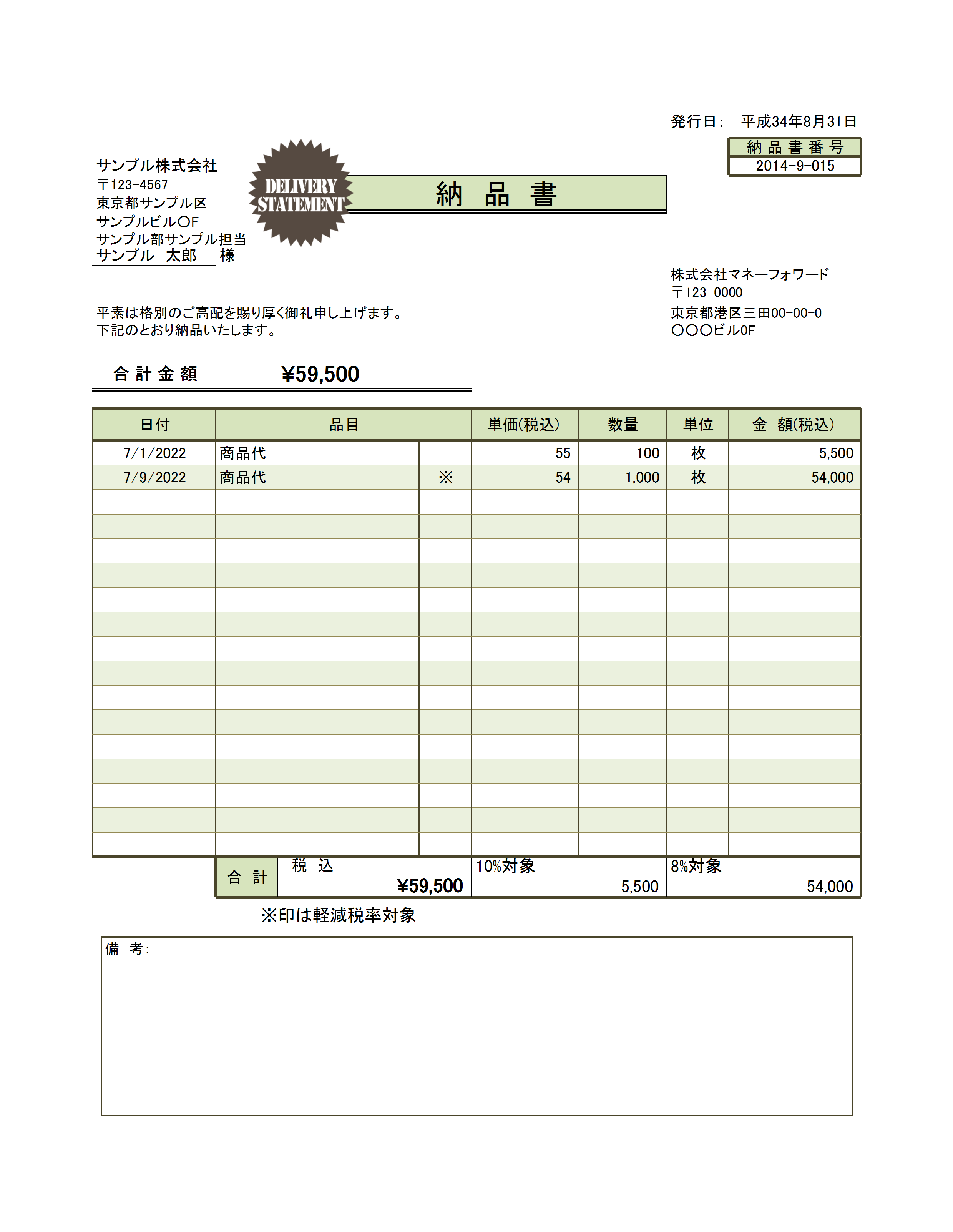

軽減税率対応の納品書テンプレート_シンプル_02

-

納品書

納品書テンプレート_ポップ_07

-

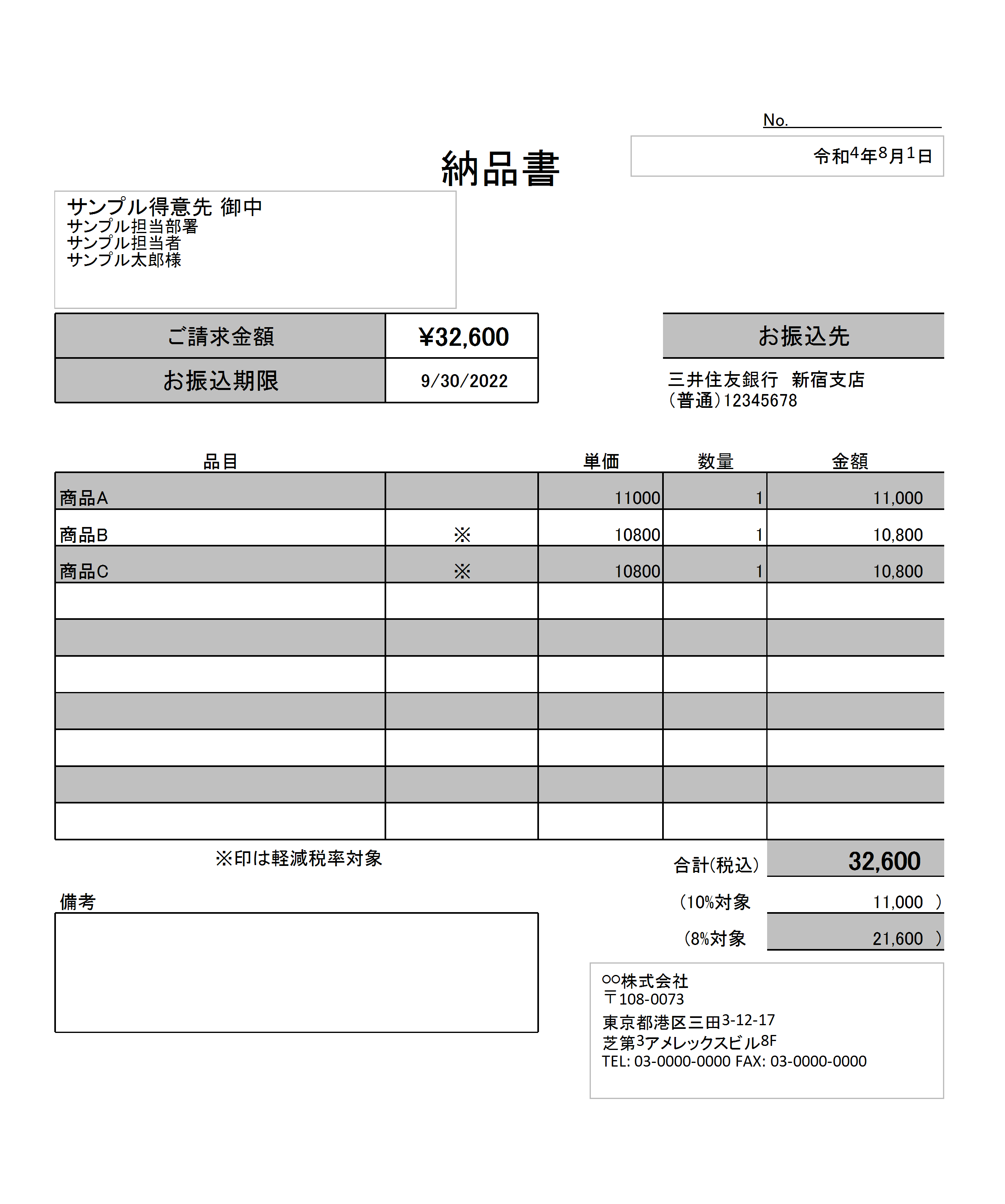

納品書

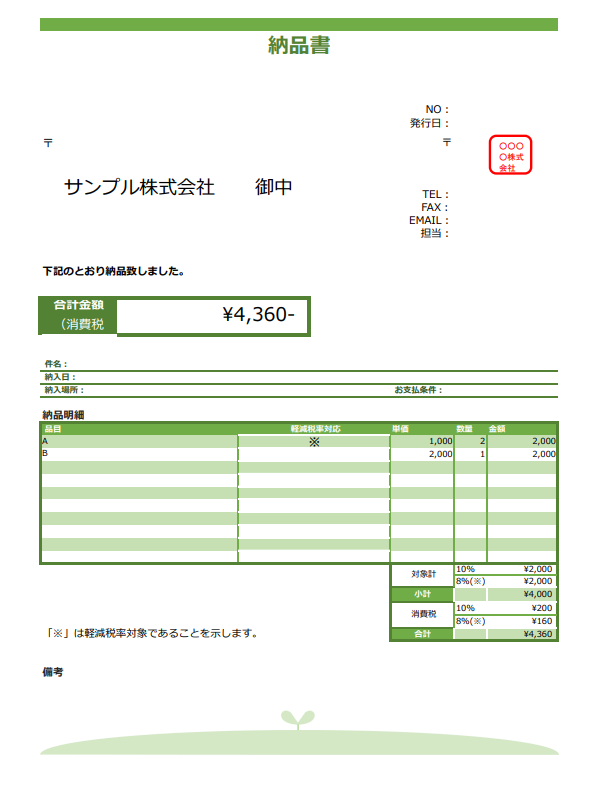

軽減税率対応の納品書テンプレート_シンプル_03

-

納品書

納品書テンプレート_おしゃれ_10

-

納品書

納品書テンプレート_固め_11

-

納品書

納品書テンプレート_おしゃれ_12

-

納品書

納品書テンプレート_おしゃれ_13

-

納品書

納品書テンプレート_固め_14

-

納品書

納品書テンプレート_おしゃれ_15

-

納品書

納品書テンプレート_オーソドックス_16

-

納品書

納品書テンプレート_オーソドックス_17

-

納品書

納品書テンプレート_オーソドックス_04

-

納品書

納品書テンプレート_オーソドックス_18

-

納品書

納品書テンプレート_おしゃれ_20

-

納品書

納品書テンプレート_オーソドックス_21

-

納品書

納品書テンプレート_おしゃれ_26

-

納品書

納品書テンプレート_おしゃれ_22

-

納品書

納品書テンプレート_シンプル_34

納品書とはどのような書類?

納品書とは、取引先の企業に対して納めた商品やサービスが記載された書類のことです。

納品書を発行する義務はありませんが、納品書がなければ取引が成立しないケースもあります。例えば、企業には毎日大量の商品が届きます。発注側は発注した商品が間違いなく届いているか検品作業を必ず行います。検品作業とは、発注書と納品書を見ながら商品が一致しているか確認する作業のことです。検品作業は商品が届いたタイミングですぐに行います。

納品書がなければ検品作業ができません。なぜなら、もし不足している商品があったとしても気づけないからです。そのような理由から納品書は、取引をスムーズに完結させるために欠かせない書類といえます。

納品書を発行せずに商品を届けることも悪いことではありません。しかし、もし欠品や納品ミスが生じたときに取引先とトラブルになる可能性があります。

納品書について更に詳しく知りたい方は下記の記事をご覧ください。

納品書はどのように準備するのか

納品書の書式に決まりはありません。なぜなら、納品書の送付は義務ではないため、書式が指定されていないのです。ですから、インターネット上で無料テンプレートを見つけて作成しても問題ありません。

取引先から指定のフォーマットが送られてきた場合は、そのフォーマットを使って納品書を作成しましょう。取引先は業務をスムーズに進めるために、見慣れた納品書を指定する場合があります。

納品書は印刷しても電子的に発行してもどちらでも問題ありませんが、こちらも取引先の要望に合わせると良いでしょう。

納品書と領収書の違い

納品書と領収書は、どちらも納品物や支払いの詳細が書かれた書類です。内容としては似たような書類ですが、証明する事項は明確に異なります。

例えば、納品物を正確に収めたことを証明したいなら納品書を用意します。一方、納品物に対して支払いを済ませたことを証明したいなら領収書が必要です。

また、書類を発行した場合は、保管期間が法律で定められています。保管期間は、税法で最低7年間、会社法で最低10年間です。納品書の保管期間について、詳しくは下記記事で解説しています。

納品書に記載すべき事項

納品書は見やすく記載すれば、書式にこだわる必要はありません。インターネット上で納品書のテンプレートを探して作成すれば誰でも簡単に作成できます。

基本的に、納品書は注文書と内容が合致している必要があるため、作成が完了したら注文書と見比べてミスがないかチェックしましょう。注文書に記載されてないものが納品書に記載はされているとトラブルの原因になります。

納品書は印刷して送付しても、電子的な方法(メールなど)で送信しても、どちらでも問題ありません。取引先と相談して決めると良いでしょう。

納品書に記載すべき項目は以下の通りです。

- 作成者氏名:「納品書を作成した人」の名前を記載

- 企業名:「取引先の名前」を記載

- 取引年月日:「取引日の日付」を記載

- 取引内容:納品した商品やサービス」を記載

- 取引金額:「納品物の金額」を記載

- 宛先:「納品先の住所」を記載

上記の6つの項目が記載されていれば納品書として問題ありません。ポイントは「いつ・どこで・誰が・何を・どのくらい」といった情報が正確に記載されていることです。

書式にこだわる必要はありませんが、書き方には注意してください。納品書を初めて見る人でも分かりやすく記載されているのが理想です。なぜなら、納品書を誰が確認するか分からないからです。小さな親切や心遣いは取引先の信頼関係につながります。

納品書のフォーマットは毎回同じものを使用すべきでしょう。なぜなら、納品書の形式が変わると取引先が困ることがあるからです。

例えば、納品書の形式が異なると、どこに商品名と納品数が記載されているのか探す必要があるため、検品作業に遅れが生じます。また、納品書を保管するときに同じフォーマットでなければ、間違えて別に保管してしまうこともあります。

もし、納品書のフォーマットを変更するなら、取引先が困らないように、その旨を前もって伝えると親切です。

エクセルで納品書を作る際に気をつけること

納品書には書式に指定がない場合、一般的な納品書テンプレートなどを基に作成すると良いでしょう。手書きで作成することもできますが、定期的に発生する業務なのでエクセルなどを利用して作業を効率化しましょう。

ただし、エクセルで納品書を作成する際に注意すべき点が2つあります。

エクセルを使っても人為的なミスがある

納品書を作成する上で、特に注意しなければならないのは数字の入力ミスです。

納品物が少なければ記載内容が減るので間違える可能性は低いですが、納品物が多くなるほど入力ミスの可能性が高くなります。

例えば、手打ち入力の際に数を間違えたり、コピー&ペーストで重複したりすると正確な情報ではなくなることがあります。人為的に行う作業は、どこかでミスをする可能性があるため、完成したらチェックを必ずしましょう。チェックをするときには注文書を照合すれば間違いに気づきます。

注文書と納品書は合致する必要があるため、記入漏れが発生していないか細心の注意を払って確認しましょう。

エクセルで上手に印刷できない

エクセルで納品書を作成したものの、印刷した際に途中で切れたり、表の位置がズレたりすることがあります。

特にA4サイズで印刷する際には、エクセルの範囲指定を忘れずに設定してください。印刷サイズが大きくなればなるほど、ズレが大きくなるので注意が必要です。

大切な点として、納品書は見やすいものが理想です。なぜなら、納品書を見ながら行う業務が多いからです。取引先でスムーズに業務が進められるように作成者が配慮しなければなりません。

どうしても印刷がうまくいかない場合は、電子的な方法で送るのも一つの手段です。エクセルで作成した納品書をPDFに変換すれば誰でも簡単にメール添付できます。