経費精算書とは

経費精算書とは、業務のために必要とされた費用を社員が「立て替えて支払った」代金を精算する際に使う書類をいい、その名称を「経費精算書」といいます。そもそも経費とは何か?というと、経費は会社が業務を行うにあたって必要と思われるものを、費用として計算することで、会社の利益を小さくするものです。例えば企業が商品を販売するために仕入れた物品や、従業員に支払う給料、もし事務所を借りていればその家賃などが「経費」にあたります。

その他にも業務に関わる取引先との食事や、筆記用具などの事務作業で使う消耗品も「経費」にあたります。よく「経費で切る」「経費で落とす」「経費を使う」というような言葉が使われますが、これらはすべて「会社の経費として会計処理する(=経費科目として計上する)」ことを表しています。

事業に関わる出費だと経費のように見えるものでも、会計ルール上「経費」と認められないものも多くありますので、よく注意しましょう。たとえば、仕入れた商品をまだ売っておらず会社に在庫として残している場合、この仕入れ費用は「経費」ではありません。こういった場合は月末や決算の際に棚卸しを行うことで、経費ではなく、「将来の売り上げをうむ」ものであるため、資産として計上します。

また、年度末や決算の時期に交際接待費が増える等、前年と比べて不自然なお金の動きがあった場合も要注意です。さらに、経費として計算したのに税務署から認められなかった場合は、重加算税を支払はなくてはならなくなります。あらゆる出費を経費にして危うい申告をしてしまうと、結果的にさらに負担を負うことになりかねません。もし税務署によって調査されることになった場合は、申告した経費の証拠を全て提供しなくてはいけません。そのため、出費を経費として計上する場合、それが本当に事業を遂行する上で必要だったと証明できなくていけません。前述したような会計処理ルールとしての前提があるのですが、社員はどのようにして経費を申告するかというと一般的には「経費精算書」を活用します。

精算書の取扱いについてのルールはなく、各会社によって違っています。また、立替期間の目安としては1ヶ月が多く、精算方法としては

•給料と一緒に口座へ振込み

•現金または小口現金で精算

•先に現金や預金で一定額を先に支払う(仮払い)

•その他

などが一般的です。しかし、各会社や状況によって違ってくるのでルールはありません。経費精算を行う場合、基本的には「取引の書類は残さなければいけない」とされています。

しかし、取引の書類が領収書でなければいけないというルールはありませんが、レシートでも問題はありませんが領収証に比べて若干、融通が利きにくいことがあります。また、領収証が発行されない場合がありますが、このような場合、レシートが手元に残っている場合であれば、そのまま経費にできますが、レシートなどの取引記録が手元にまったく残っていない場合や、領収証を無くした場合や電車の切符代など、記録がないことは頻繁にあります。このような場合は、自分で用意した紙などに下記の必要事項を記入します。

・取引日(代金の支払があった日)

・金額(実際に支払った金額)

・支払先(先方の会社名や個人名)

・支払った内容

このように領収証、レシート、取引記録等をもとに「経費精算書」が作成され、経費の精算が完了します。この「経費精算書」の記入方法はさまざまです。

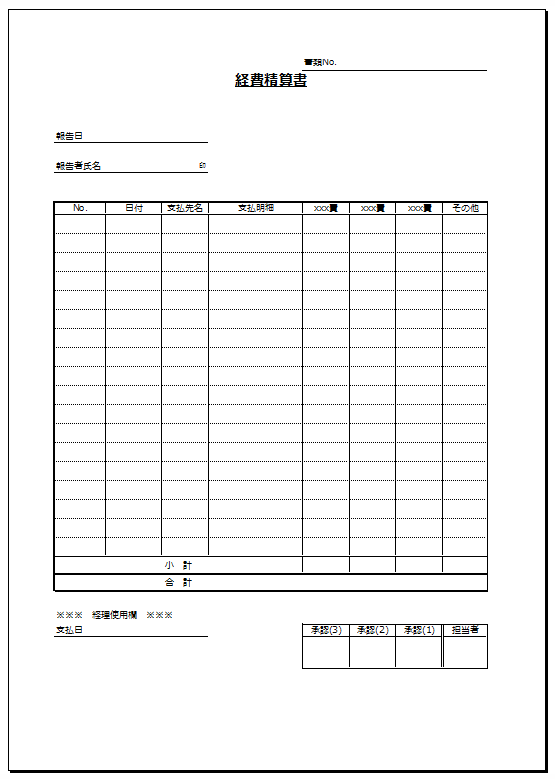

経費精算書の書き方

経費精算書の書き方について下記にご説明します。一般的には下記の流れです。

1.1ヶ月分の領収証を内容ごとに分類する

2.勘定科目ごとに分ける(交通費、給料など)

3.経費精算書に記入経理精算書に記入する内容は、支払日、勘定科目名、相手先名、金額、取引内容です。

なお、勘定科目についてはよく使う経費についてはどう処理するかを具体的に社内で統一しておきましょう。そして勘定科目別に集計してそれぞれの合計額を出した後、領収証を精算書に貼ります(基本的には裏に貼ります)。経費精算が1ヶ月分まとまれば、それに合わせて会計処理も1ヶ月分まとめて計上します。

しかし法律上、少ない額の経費であれば、科目別で当日に計上することが認められているので法人税法上も問題はなく、また経費精算書とセットの領収証があれば、消費税法上も問題ありません。