企業の倒産。経営者なら何としてでも避けたい結末ではありますが、それでも東京商工リサーチの調査によると、2017年には全国で8,405社が倒産しています。

また別の調査では、倒産した企業の内訳を見ると負債を抱えた倒産は53.7%となっています。約半数の企業が黒字にもかかわらず倒産してしまう「黒字倒産」を起こしているのです。

企業が黒字倒産する一因としてあげられるのは「資金繰りの悪化」です。平たく言うと、利益はあげていても「運転資金が回らなくなる」ことを指します。

そうなるとこれまでは銀行の融資に頼るほかありませんでしたが、今ではこうした悩みを解決するサービスが登場しています。それが「MF KESSAI」です。

黒字倒産を防ぐ「MF KESSAI」ってどんなサービス?

「MF KESSAI」は通常よりも早いタイミングで売掛金を現金化させることで、資金繰りを改善させるサービスです。さらに、代金請求や督促も代行してくれます。

今回は同サービスを提供するMF KESSAI社長の冨山直道氏に、運転資金管理の重要性や、同社が描く「企業の未来」について話を聞きました。

2010年、慶應義塾大学経済学部卒業。有限責任あずさ監査法人に入社。大手エンタテインメント会社、リゾート運営会社を中心に会計監査業務及び内部統制監査業務に従事。コンサルティング企業にて、大手製造会社等の私的整理や法的整理の案件に多数関与。2014年、マネーフォワードに入社。マネーフォワード クラウドシリーズの事業戦略立案や新規事業展開に従事。2017年、MF KESSAI株式会社代表取締役就任。

――早速ですが、MF KESSAIのサービスについて教えてください。

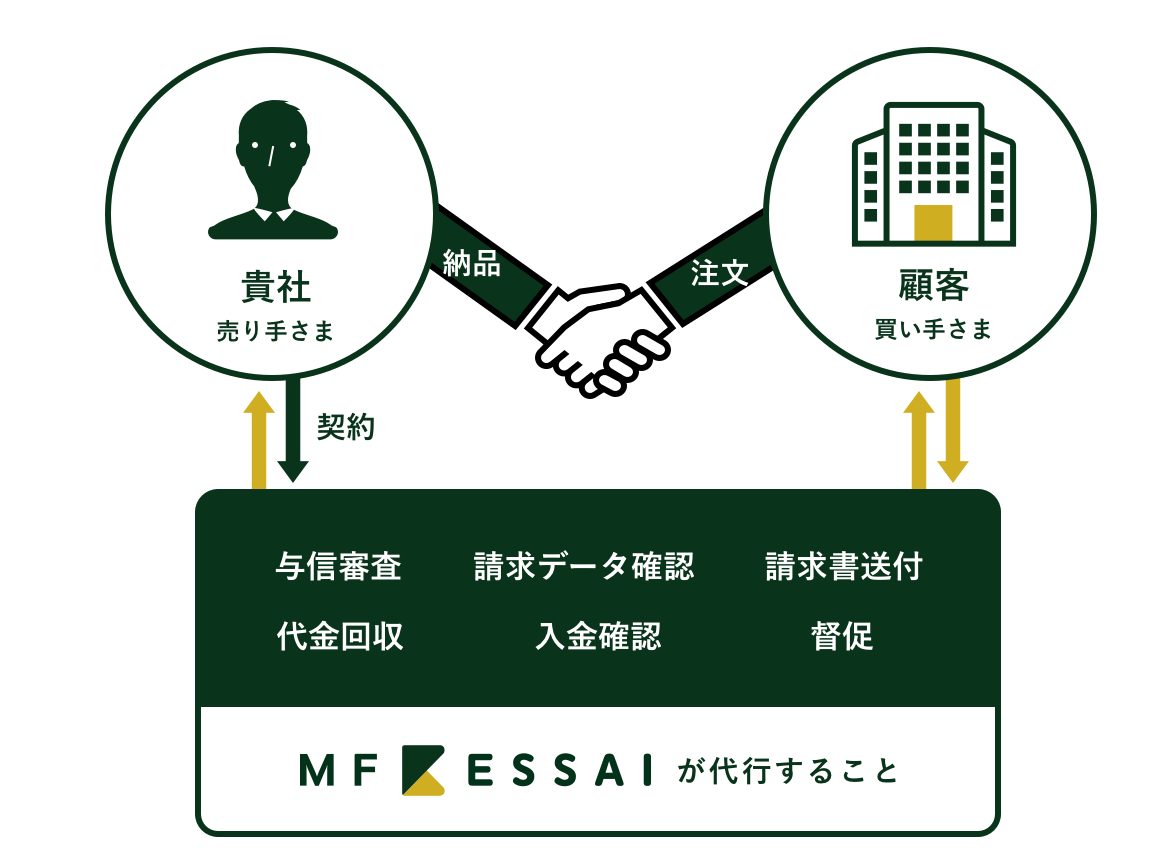

一言で言うと「企業の与信審査から請求書発行、代金回収までの決済業務を一括して代行し、企業間後払い決済」を行うサービスです。

企業間の掛け取引では、「売り手」と「買い手」が存在しており、サービスや商品を納品後、請求書発行から最低でも30日は入金がありません。

支払い完了されるまでの期間というのは、実は中小企業にとってストレスのたまる期間でもあります。それだけでなく、いい加減な支払いが慢性化している業界や、買い手側の倒産、督促業務のコストなどで、月末が切迫してしまう企業は少なくありません。

帳簿上は黒字でも、入金されなかったがために運転資金がショートし倒産することも多々あります。ここに「MF KESSAI」が介在することで、「売り手」側の企業は黒字倒産を防ぐことができます。

――事業者のストレスやリスクをカバーする効果的なサービスですね。

それだけでなく「事業に集中できる」「事業投資につなげられる」といった効果も見込めます。

前者については、毎月の請求業務を自動化することで経営者や担当者が本来の業務に集中できるようになります。必要な作業は請求データを入力するだけです。API連携を行えば入力すらいらず、自動的に入金されます。

後者については、別途手数料が発生しますが「早期振込サービス」を利用すれば、通常より格段に早い5営業日での入金が実施されます。

これを行うことでより倒産リスクを軽減させるだけでなく、過剰にプールしていた運転資金を事業投資に回すことが可能になります。

31歳の若手社長、冨山氏と会社の歩み

――MF KESSAIは2017年3月に設立されましたが、どのような経緯で会社を立ち上げたのでしょうか?

社名に「MF」と入っている通り、元々マネーフォワードから派生しました。マネーフォワードでは、企業向けのクラウド会計や、一般向けの家計簿アプリなどを提供しています。あえて分社化することで、事業の判断スピードを上げ、マネーフォワード側のリスクを減らしたいという意図がありました。

オフィスもマネーフォワード本社とは別に構えており、FinTech領域のスタートアップ企業が多数入居する大手町の「FINOLAB(フィノラボ)」の中にあります。金融機関との取り組みもより密接になることから大手町が適しているという判断したからです。

――分社化したことで、マネーフォワードの社員だった冨山さんは、当時30歳の若さで社長に就任されました。社長就任から一年以上が経ちましたが、いきなりの大抜擢で苦労はありますか?

あまりないですね。元々、私のキャリアは監査法人での公認会計士から始まりました。新卒から2年ほど企業の財務や企業再生に携わり、その後3年ほどコンサルタントとして働いていました。

大きな企業の事業再生というのは、日本の再生に近い案件でヘビーな仕事でしたが、非常にやりがいもある仕事です。そういった中で経営者としての基礎能力が身についたんだと思います。

――なぜマネーフォワードに転職されたんですか?

会計士という仕事に飽きまして。というのは冗談で(笑)、企業再生などが一段落した際に、何か新しい物やサービスを作りたいという欲求がわいてきたからですね。私がマネーフォワードに入社したときは2014年6月ですが、その時は25名にも満たない会社でした。

それがたった5年も経たないうちに300名を超える大所帯に。企業がどう成長していくのかを目の前で見てきましたし、一緒に作っていくという楽しさがあります。マーケティングや経営企画など色々な業務に携わり、今に至ります。

先ほどの質問にお答えするのであれば、チームで動いていたので、社長になったことでの特別な苦労はないですね(笑)。

――数年の会計士のキャリアの中で、生かせていることはありますか?

色々ありますよ。プロの会計士を続けていたらと考えると、知識や能力面でまだまだ学べることはあったと思います。

でも、企業において視野を広く持って戦略や課題を立てることができるようになりました。オールマイティな能力は今の仕事にも生きていますね。

冨山氏が今後作りたい世界とは

――「MF KESSAI」と競合サービスとの、明確な差別化ポイントはありますか?

まず手数料が安いという点ですね。企業により手数料は異なるのですが、1.5%~3.5%と他社サービスに比べて格段に安いのが特徴です。

――なぜ他社よりも手数料が低く設定できるのですか?

決済業務というのは毎月発生するものですが、実は定期的な業務です。「MF KESSAI」はクラウド化し、決済業務にかかるコストを人力に比べて格段に落としています。その結果、手数料を落とすことに成功しています。

また、与信スピードが早い点もお客様から評価されているポイントです。企業側のリスクを軽減しつつ、判断が早いので商機を逃すことが減ったり、先払いしかできなかった請求が「後払い」にも対応するようになり顧客が増えたというお客様もいらっしゃいます。

――先日、マネーフォワードのクラウド型請求書管理ソフト「マネーフォワード クラウド請求書」上で「請求書買取りβ」という新サービスが展開されました。「MF KESSAI」とはどう違うのですか?

「請求書買取りβ」は、「マネーフォワード クラウド請求書」の新サービスとして早期入金する新機能として追加されました。「MF KESSAI」はクラウド型の決済ツールとして全般に対応しますが、「請求書買取りβ」は入金部分にだけフォーカスしたサービスです。

――同じサービスではないんですね。今後、MF KESSAIとしてはどのようなサービス展開を予定していますか?

メインターゲットの一つであるBtoB-EC市場規模は、2017年は年間317兆円を超えています。おかげさまで利用企業は順調に増加していますが、スケール感からいう弊社が目指すゴールはまだまだ先にあると考えています。企業側のニーズをもっと掘り下げ、より良いサービス展開を予定しております。

――最後に、一言お願いします。

「MF KESSAI」を使うことで、企業を悩ませていた“お金の回収”という業務がスムーズに行えるようになります。お金の問題が解決すれば、本来の業務に集中できるようになり、正しい事業判断ができるようになると思います。気になった方は、ぜひMF KESSAIのウェブサイトをのぞいてみてください。(文・ワードストライク)

※掲載している情報は記事更新時点のものです。

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談いただくなど、ご自身の判断でご利用ください。