業務を学ぶ

はじめての請求業務

請求業務の流れについて解説しています。

請求業務とは?

請求業務とは、販売した商品やサービスの代金を回収するために行う一連の流れをいいます。

サービスや商品の販売は企業の売上に直接関わってきますが、企業間の取引では後払いが一般的です。

そのため、代金をしっかり回収するためにも請求業務は重要な役割を担っています。

また、サービスや商品の販売から代金の回収までには、複数の書類を発行します。

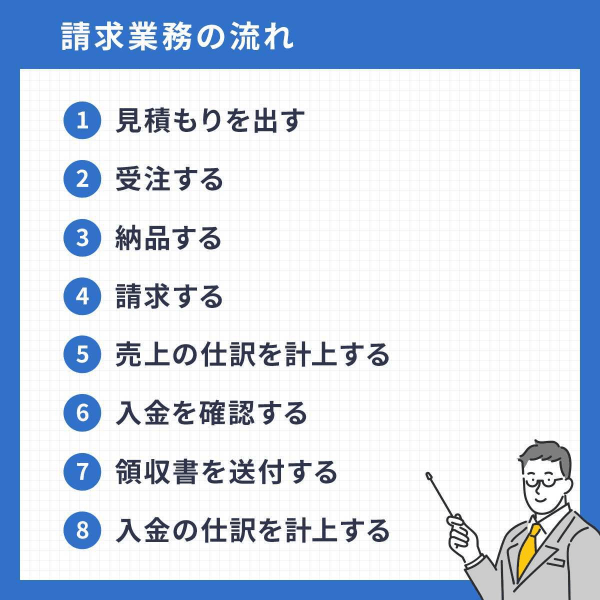

請求業務の流れ

1.見積りを出す(売り手→買い手)

見積りとは、「金額・量・期間・行動などを前もって概算すること」を意味します。

見積書は、発注前の検討材料や売り手と買い手の認識のすり合わせなどに用いられます。

※見積書の書き方についてはこちらをご参照ください。

2.受注する(買い手→売り手)

見積書の内容に同意した場合は、受注を行います。なお、受注を行う前に買い手に発注書を作成することが一般的です。

発注書は、買い手が売り手に取引内容や金額の確認、発注する意思を示すために作成します。

また、類義語として「注文書」がありますが、どちらも同じ書類を指しており、法的な違いはありません。

3.納品する(売り手→買い手)

受注後は、買い手に納品されます。納品時には、納品書を一緒に発行することが一般的です。

納品書は、発注を受けて見積をし、そのとおりに納品物を製作して納品した、ということを買い手に確認してもらうために用いられます。

※納品書の書き方についてはこちらをご参照ください。

4.請求する(売り手→買い手)

納品が完了したあとは、請求書を発行し買い手に請求を行います。なお、請求書の発行には法的義務はありません。

しかしながら、請求書があることでサービスや商品の提供に対する対価を得る権利を証明できるため、請求書の発行を行うのが一般的です。

請求書を作成するためには必ず書かなければならない項目と、必要に応じて加えた方がいい項目があるため注意しましょう。

※請求書の書き方についてはこちらをご参照ください。

5.売上の仕訳を計上する(売り手)

請求書の内容をもとに、売上の仕訳を計上します。入金はまだ行われていないので、一般的には売掛金として計上することが多いです。

6.入金を確認する(売り手)

請求書送付後、期日までに入金されているかどうかや請求金額と入金金額が一致しているかチェックを行います。入金金額が一致していない場合は、早急に買い手に確認を行いましょう。

7.領収書を送付する(売り手→買い手)

入金を確認したら、領収書を発行し、買い手に送付しましょう。※領収書の書き方についてはこちらをご参照ください。

8.入金の仕訳を計上する(売り手)

入金金額をもとに仕訳計上をしましょう。この仕訳計上を「入金消込」と呼ぶことも多いです。

入金消込とは、商品を納品した際に、売上代金を売掛金として計上し、代金を取引先が支払った際に、売掛金のデータを消去する作業のことを意味します。

請求業務に関わる基礎知識

請求業務に携わるうえで知っておくとよい基礎知識をピックアップしました。

振込手数料の負担について

期日までに入金されているかどうかや請求金額と入金金額が一致しているかチェックを行います。

振込で支払う場合は手数料をどちらが負担するのか確認するようにしましょう。

当方負担と書いてある場合は、支払う側が振込手数料を負担します。つまり、請求書を受け取った側が負担します。

そのため、請求された額と手数料を合計した金額が引き落とされます。

一方、先方負担と書いてある場合は請求書を送った側が支払います。先ほどとは逆で、実際に支払う際は請求された金額から振込手数料分の金額を引いて振り込みます。

当方負担:請求された金額 + 振込手数料

先方負担:請求された金額 - 振込手数料

※9-2-4.口座振込みをする場合>振込手数料の負担をご参照ください。

請求書の送付時の注意事項

請求書などの信書は、メール便で送付してしまうと違法行為になってしまうため、使わないよう注意しましょう。なお、普通郵便で送る分には問題ありません。

また、請求書を送付する際は、ダイレクトメールやそのほかの郵便物との区別が容易につけられるように、封書に「請求書在中」と記載するのが請求書の送り方のマナーです。

封筒が横書き用の場合は右下に、縦書き用の場合は左下に「請求書在中」の記入をします。

インボイス制度について

消費税10%への引き上げに伴い、2023年(令和5年)10月1日よりインボイス制度が導入されることになりました。

通称「インボイス制度」と言われる新しい制度の正式名称は、「適格請求書等保存方式」です。

請求書には決まったフォーマット、というものはありませんが、インボイス制度を適用するには、インボイスの要件を満たしている必要があるので注意しましょう。

電子帳簿保存法について

2022年1月に「電子帳簿保存法」が改正され、PDFによる発行などの「請求書の電子化」が浸透しています。

ただし、請求書の電子保存は各事業者が各々自由なルールで行ってよいわけではありません。

「必ずPDFデータ化して修正されない形で送る」「請求書データのファイル名に送付側の企業名、取引年月日、金額を入れ、内容や保存期間がすぐに分かるようにする」など、あくまで電子帳簿保存法で定められた形式で行う必要があるので注意しましょう。

請求業務の基礎知識をもっと知りたい方はこちら