適用まで残り1年、こんなお悩みはありませんか?

通常業務に追われ新リース会計基準に対応できていない

通常業務に追われ新リース会計基準に対応できていない決算などの経理業務で手一杯になり、迫る適用期限に向けての現状調査や新たなシステム運用の検討に充てる時間が足りていない。

体制を整える余裕がなく専門知識を持つ人材も少ない

体制を整える余裕がなく専門知識を持つ人材も少ない業界・業種によって例外となる判定項目が多く、ツールだけでは対応しきれていない契約書のリース判定業務が特定の担当者に依存している。

開発コストも人件費もかけられない

開発コストも人件費もかけられない新リース会計基準対応に費用対効果が合わない大規模なシステム改修や、新たな専門人材の採用・人員確保による人件費の増加は避けたい。

マネーフォワード クラウドならリース判定から会計処理までトータルサポート!

適用期限が迫った状況でも大丈夫!最短1ヶ月で運用開始

適用期限が迫った状況でも大丈夫!最短1ヶ月で運用開始自社で初期設定や学習を行う必要がなく、ご依頼からすぐに運用を開始可能。スピーディに準備を整えられます。

属人化しがちなリース識別業務をAIと専門オペレーターにおまかせ!

属人化しがちなリース識別業務をAIと専門オペレーターにおまかせ!AIとオペレーターの掛け合わせにより、細かいログや識別根拠まで可視化し、高精度なリース識別を実現。

改修も手作業も最小限に抑えて対応コストを最適化!

改修も手作業も最小限に抑えて対応コストを最適化!既存の仕組みは活かしつつ、必要な業務だけを見直して最適化できるため、コストを最小限に抑えてご利用いただけます。

お客さまのニーズに合わせて最適なサービスを選択!

実務をまるごと任せるなら『おまかせリース契約管理』

お客さまはチャットでオーダーし、最後に連携された「結果」をもとに意思決定するだけ!

複雑化するリース契約管理・資産管理業務で発生する実務は、AIとBPOにまるっとおまかせできます!

AIとBPOで正確な「結果」をスピーディーにお届けし、いつでも確認可能になります。

※ 本サービスは、AIおよび専門オペレーターによる定型業務の代行・サポートを提供するものです。公認会計士・税理士・弁護士等の独占業務にあたる「会計方針の決定」「リースの合法的識別」「監査法人との折衝」「法的判断」等の意思決定業務は提供しておりません。最終的な経理判断はお客さまご自身にてお願いいたします。

自社運用で対応するなら『マネーフォワード クラウド』

新リース会計基準適用前のリースの識別・影響額試算はもちろん、適用後の契約管理や月次会計処理まで、すべての業務プロセスを一気通貫でカバーします。

選ばれる3つのポイント

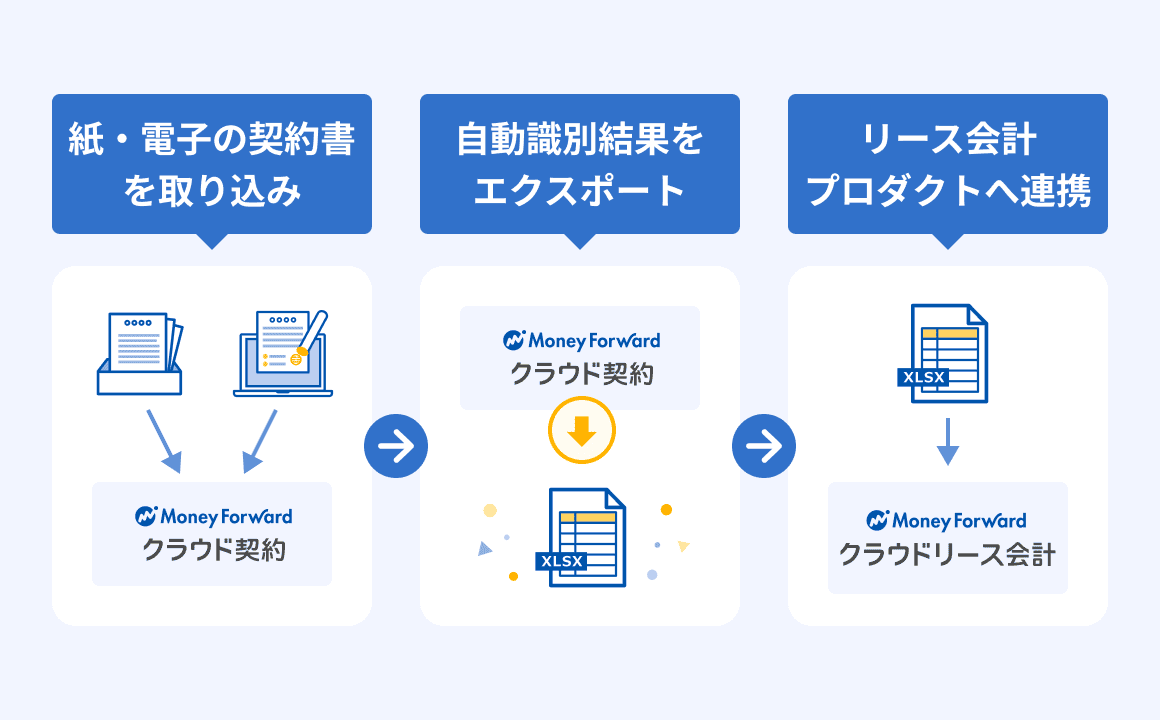

紙の契約書も電子契約も

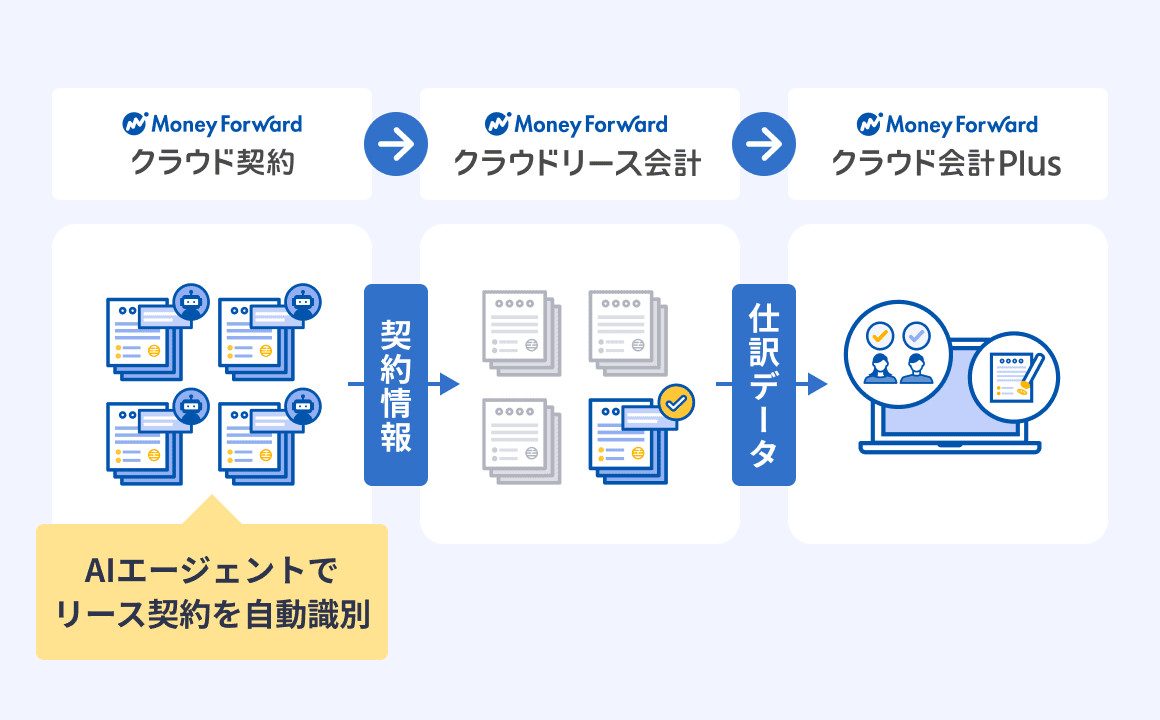

AIがリース契約を自動で識別

また、リース識別後のデータは「マネーフォワード クラウドリース会計」に連携できるため、リースの識別からオンバランスの判定までスピーディーに行うことができます。

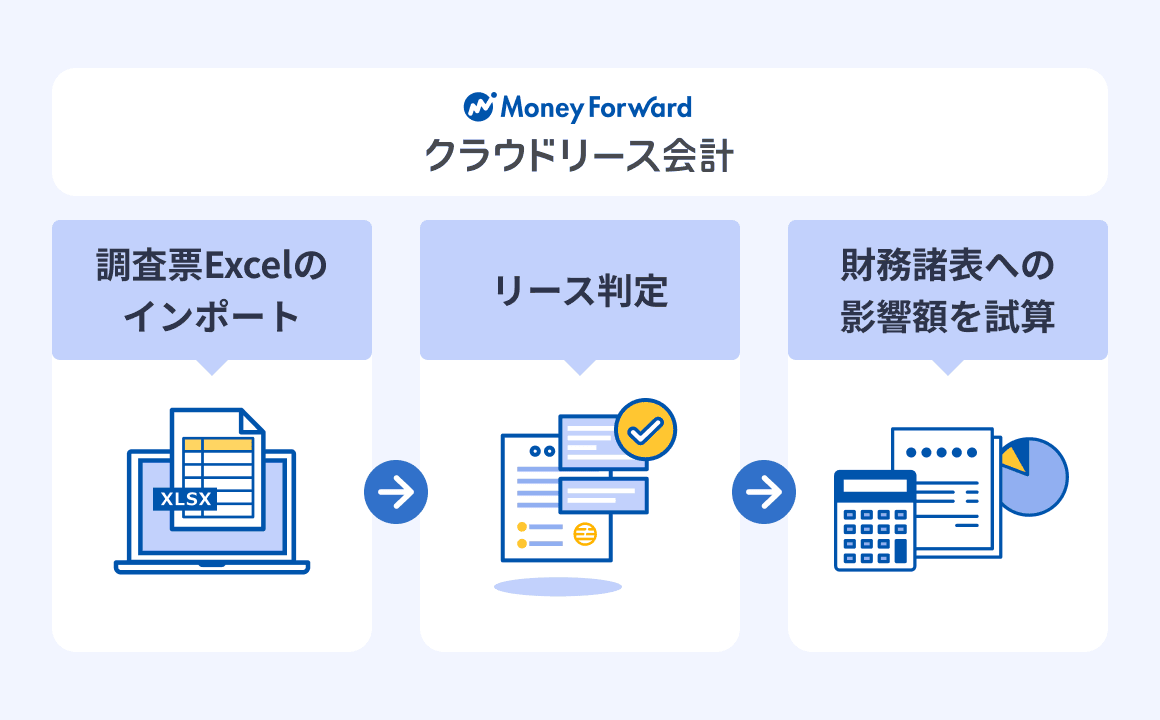

調査票の結果をもとにリースを判定

財務諸表への影響額もすぐにわかる

また、調査票の内容をもとに、オンバランス・リースに加えて、短期リース、少額リース、リース対象外の取引情報も台帳で管理できるため、リースを一元管理することができます。

経理・法務・資産管理・事業部など

複数部門にまたがる情報をクラウドで一元管理

さらに、経理、法務、資産管理、事業部といった複数部門にまたがるリース情報をクラウドで一元管理するため、必要な時にいつでも、誰でもリアルタイムで最新情報を把握できます。

新リース会計基準に対応するマネーフォワードの提供サービス

マネーフォワード クラウドで提供しているサービスの開発・機能追加は、当社のグループの経理部門を中心に立ち上げた新リース会計基準への早期適用プロジェクトにおける実務ノウハウを活かしており、ユーザーの実務に即したプロダクトの提供を目指します。

マネーフォワード クラウド

リース会計

調査票Excelのインポート

リースの取引情報を一元管理

システムが自動でリースを判定・分類

契約・会計・連結システムなど各種システム連携

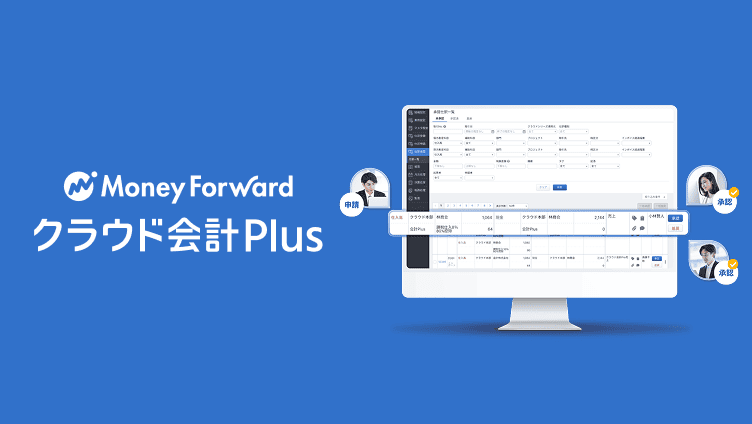

マネーフォワード クラウド

会計Plus

IPO準備・中堅〜上場企業のための

クラウド会計ソフト仕訳承認機能で内部統制を強化

権限・ログ管理機能でセキュリティ強化

スムーズな監査対応を実現

業務を丸ごと任せたい方には、AI-BPOサービスがおすすめ

ご利用の流れ

専任担当が導入前〜利用開始後まで手厚くサポート。最短1ヶ月で導入可能です。

ご契約・キックオフ

お打ち合わせにて基本情報を確認いたします。

データ移行・初期設定

移行データの確認・初期設定・操作説明を行います。

ご利用開始

ご登録後すぐに利用できます。チャット・メールサポートがあるので初心者でも安心です。

新リース会計基準とは?

2027年4月1日以後に開始される事業年度から上場企業・大企業に対して適用される、リースに関する新たな会計基準です。

貸借対照表や損益計算書などの財務諸表にも影響するため、企業価値の評価に関わります。

オンバランス化による資産増で影響の出る財務指標

ROA(総利益÷総資産)

ROA(総利益÷総資産)- 自己資本比率(自己資本÷総資産)

- 流動比率(流動資本÷流動負債)

EBITDA(税引前当期純利益+特別損益+支払利息+減価償却費)

EBITDA(税引前当期純利益+特別損益+支払利息+減価償却費)

新たにリースとして判断される可能性がある契約

物流・輸送の委任契約

輸送車両・傭船など

倉庫保管の委任契約

倉庫やコンテナなど

製造の委任契約

金型や加工機械

電力供給の契約

発電設備や太陽光パネル

情報通信の契約

サーバーやケーブル

新リース会計基準をシステム対応しなかったらどうなる?

財務諸表の信頼性低下

新基準に準拠しない財務諸表は、会計監査で不適正意見や限定付適正意見を受ける可能性が高まります。また、監査対応に多大な時間と労力を要し、経理部門だけでなく経営層にとっても大きな負担となります。

経営判断の遅れ

リース取引が適切にオンバランス化されていない場合、企業の真の財務状況(特に負債)が正確に把握できません。これにより、投資判断、資金調達、M&A戦略などの重要な経営判断に誤りが生じるリスクがあります。

業務の属人化と非効率化の深刻化

手作業や個別のExcel管理に依存している場合、新基準の複雑な計算や開示要件に対応しきれず、業務の属人化と非効率性が一層深刻化します。