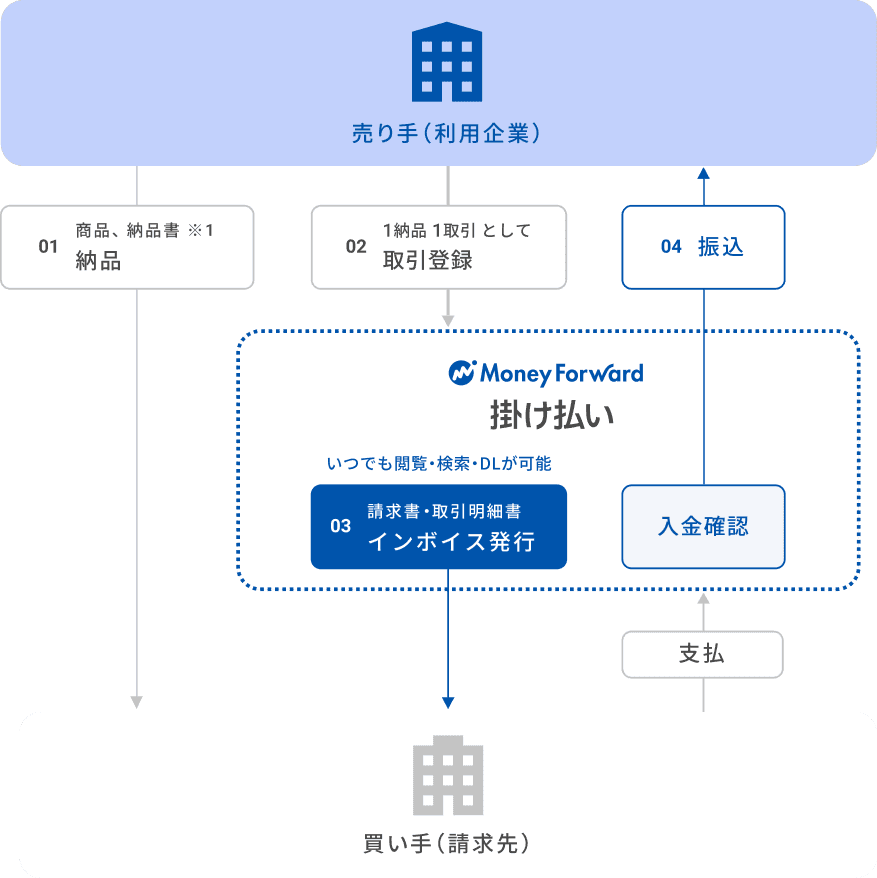

請求単位でも、取引単位でも

消費税端数計算に対応!

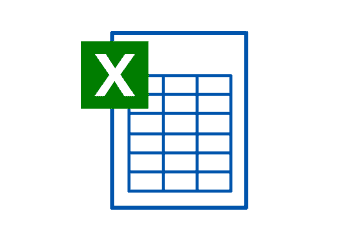

取引単位で消費税を計算している方でも、マネーフォワードケッサイを通じて、

インボイス(適格請求書)と適格返還請求書の発行・保存ができるようになります。

「インボイス制度」と「電子帳簿保存法」への両対応で、面倒な納品書の電子保存からも解放!

こんなお悩みありませんか?

-

売り手事業者さま

「インボイス制度に対応した」と思ったが、システムの対応まではしきれていない。

-

売り手事業者さま

返品がよく発生する複雑な商習慣に対応できるシステムが見つからない。

-

売り手事業者さま

「電子帳簿保存法」の対応ができてなくて、納品書までカバーできない。

-

買い手事業者さま

郵送されてきた「納品書」の電子帳簿保存法対応、「どうしよう。」請求書とは別に保存して大丈夫?

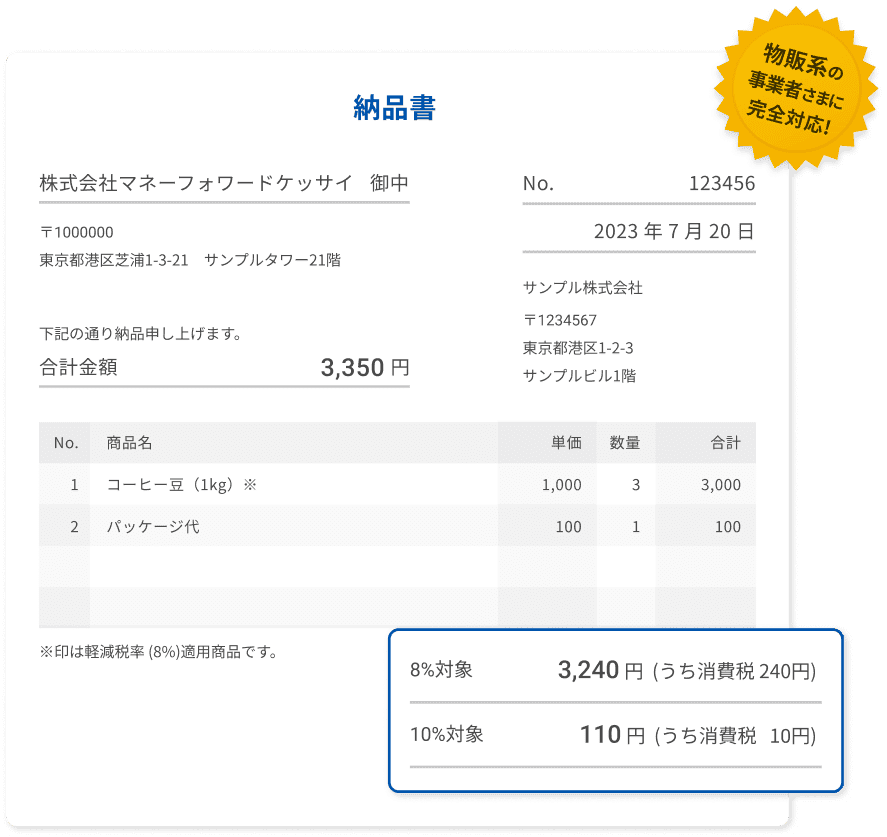

取引単位の消費税計算方式は

こんな方に最適です。

普段の仕入・販売の際に「納品書」等を発行し、納品ごとに消費税端数計算をされている事業者さまが該当します。

- 卸売業

- 小売業

- メーカー

- EC事業者

- その他物販系

事業者

そのお悩み

マネーフォワード 掛け払いが

解決します

請求単位だけではなく、

取引単位でも

消費税端数計算に対応!

「請求書」だけでなく「取引明細書(納品書単位で計算)」もマネーフォワード 掛け払いから発行できるので、売り手側も買い手側も「インボイス制度」「電子帳簿保存法」に同時に対応することが可能になりました。

適格返還請求書の発行ができます。

一部キャンセルが発生したときは、

取引キャンセル→再発行の2ステップだけで再発行が可能です。

発行したインボイスはいつでもダウンロード可能、

電子帳簿保存法にも対応!

適格請求書発行事業者に求められるインボイスの写しの保存に対応し、

発行したすべてのインボイスは、売り手側も買い手側もいつでもダウンロード可能です。

請求書発行する売り手企業様が利用する

「マネーフォワード 掛け払い」

買い手企業様が「マネーフォワード 掛け払い インボックス」を利用するには、

請求書をメールで送付する必要があります。

郵送のみではご利用いただけませんのでご注意ください。

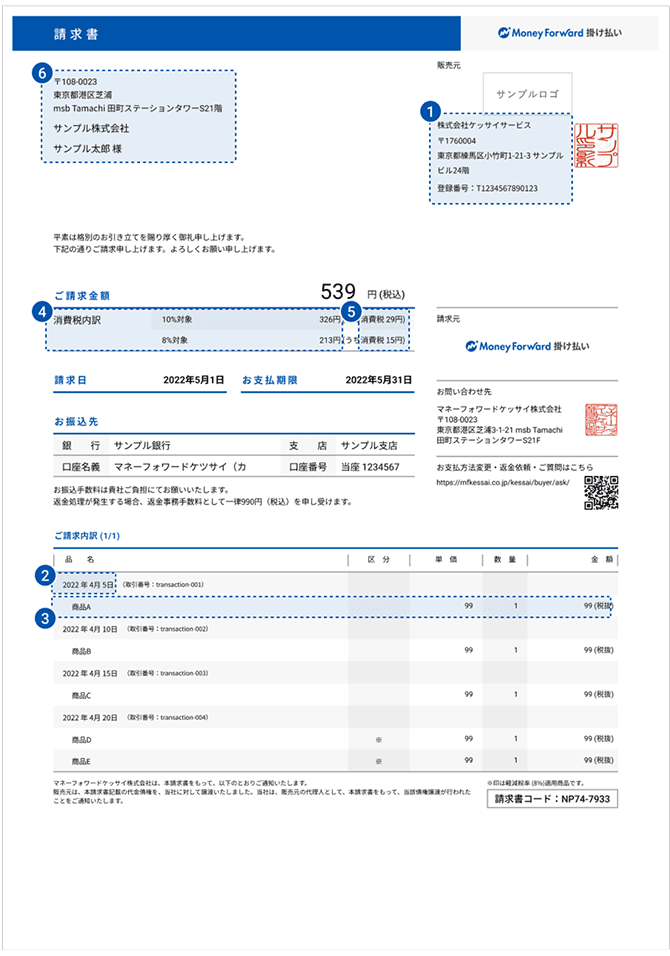

マネーフォワード 掛け払いのインボイス(適格請求書)

マネーフォワード 掛け払いでは、

2パターンのインボイス(適格請求書)を発行することができます。

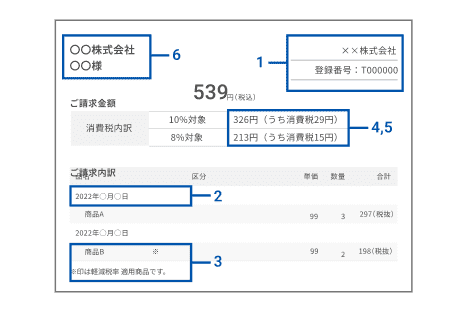

適格請求書の必要記載事項

- 適格請求書発行事業者の、氏名または名称および登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である場合は、その旨がわかるように記載)

- 税率ごとに合計した対価の額および適用税率

- 税率ごとに合計した消費税額(1つの請求書または取引明細書につき税率ごとに1回の端数処理)

- 書類の交付を受ける事業者の氏名または名称

取引明細書について

「インボイス通達3-1」に記載がある通り、取引明細書に4と5を記載し、

することで、複数の書類を合わせて適格請求書の要件を満たしています。

詳しくは、国税庁発行の「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」の「複数書類で適格請求書の記載事項を満たす場合の消費税額等の端数処理」をご確認ください。

他にもマネーフォワード 掛け払いでは

こんなことができます

-

消費税計算の内訳を

確認できます

請求書の複雑な消費税計算の内訳を確認することができます。

※端数処理: 請求単位のみ -

過去分含めすべての

請求書を

ダウンロード

できます

再発行など、請求に紐づく発行されたすべての請求書を確認、ダウンロードできます。

-

請求書明細(Excel)も

ダウンロードできます

請求書のすべての明細が記載された請求書明細(Excel)も、過去分も全てダウンロードできます。

-

請求書はAPI経由でも

ダウンロードできます

API経由で請求書、請求書兼口座振替通知書もダウンロードでき、発行済請求情報一覧も取得できます。

マネーフォワードケッサイの

インボイス制度対応範囲

「マネーフォワード 掛け払い」と「マネーフォワード 掛け払い 請求代行プラン」の

両プランで対応しております。

業務提携により提供している

サービスについて

下記、各サービスについても

対応しております。

-

SEIKYU+

powered by Money Forward Kessai -

SG掛け払い

powered by Money Forward Kessai -

Bカート掛け払い

powered by Money Forward Kessai

インボイス制度とは

インボイス制度(適格請求書等保存方式)とは、

2023 年10 月から施行された、仕入税額控除を受けるための新たな制度です。

インボイス制度への対応として、売り手側は「適格請求書発行事業者の登録申請」と、

「インボイス制度の要件に沿った適格請求書の交付」が必要になります。

-

登録申請

2023年3月31日までに

対応推奨 -

適格請求書の作成・交付

2023年10月1日までに

対応必要!

2023 年10 月以降、要件を満たしていない従来の請求書では仕入税額控除が受けられなくなります。

買い手側(課税事業者)は、仕入税額控除を受けるために、適格請求書が必要になります。

また、売り手側(適格請求書発行事業者)は、買い手側(課税事業者)から求められた場合、

適格請求書の交付が必要になります。

より詳しい情報については、国税庁のホームページよりご確認ください

インボイス制度に対応しなかった場合は、どうなる?

現状、生産や流通の段階で複数回にわたって消費税がかかることのないよう、課税売上げに係る消費税額から課税仕入れ等に係る消費税額が控除される仕組みになっています。(仕入税額控除)

今回のインボイス制度により、仕入税額控除をうけるためには適格請求書の交付・保存が必要になるため、対応していない場合は、買い手側(課税事業者)が控除を受けられなくなります。

インボイス制度の

具体的な内容について

-

売り手側(適格請求書発行事業者)には、下記の義務が発生します。

①適格請求書の交付:要件は下記に記載

②適格返還請求書の交付(返品や値引きを行なう場合に必要)

③修正した適格請求書の交付(交付した請求書に誤りがあった場合に必要)

④写しの保存(改正された電子帳簿保存法により、電子で発行した請求書は電子での保存が必須) -

「適格請求書」には、下記項目が必要になります。

①適格請求書発行事業者の、氏名または名称および登録番号

②取引年月日

③取引内容(軽減税率の対象品目である場合は、その旨がわかるように記載)

④税率ごとに合計した対価の額および適用税率

⑤税率ごとに合計した消費税額(1つの請求書につき税率ごとに1回の端数処理)

⑥書類の交付を受ける事業者の氏名または名称 -

適格請求書発行事業者になるために、事前の登録申請が必要です。

適格請求書に記載が必要な登録番号は、下記の登録申請によって発行されます。

-

郵送での申請の場合

国税庁のホームページ に記載の申請書に記入の上、納税地を管轄する「インボイス登録センター」へ送付してください。

-

e-Taxでの申請の場合

国税庁のホームページ に記載のe-Taxソフトより、申請を行ってください。

-