「担当者が休むと業務が回らない」「繁忙期の残業が常態化している」といった、属人化や長時間労働に悩む会計事務所は少なくありません。こうした課題を根本から解決し、業務効率化を実現する手法として、いま注目を集めているのが「製販分離(せいはんぶんり)体制」です。

本記事では、会計事務所における製販分離の基本概念から、導入によるメリット・デメリット、さらには「3カ年計画」で進める具体的な構築ステップまで徹底解説します。

職員のワーク・ライフ・バランス向上と、事務所の競争力強化を同時に叶えるための実践的なノウハウを、ぜひ経営の参考にしてください。

効果的な製販分離を実現したい方必見!

そもそも製販分離とは

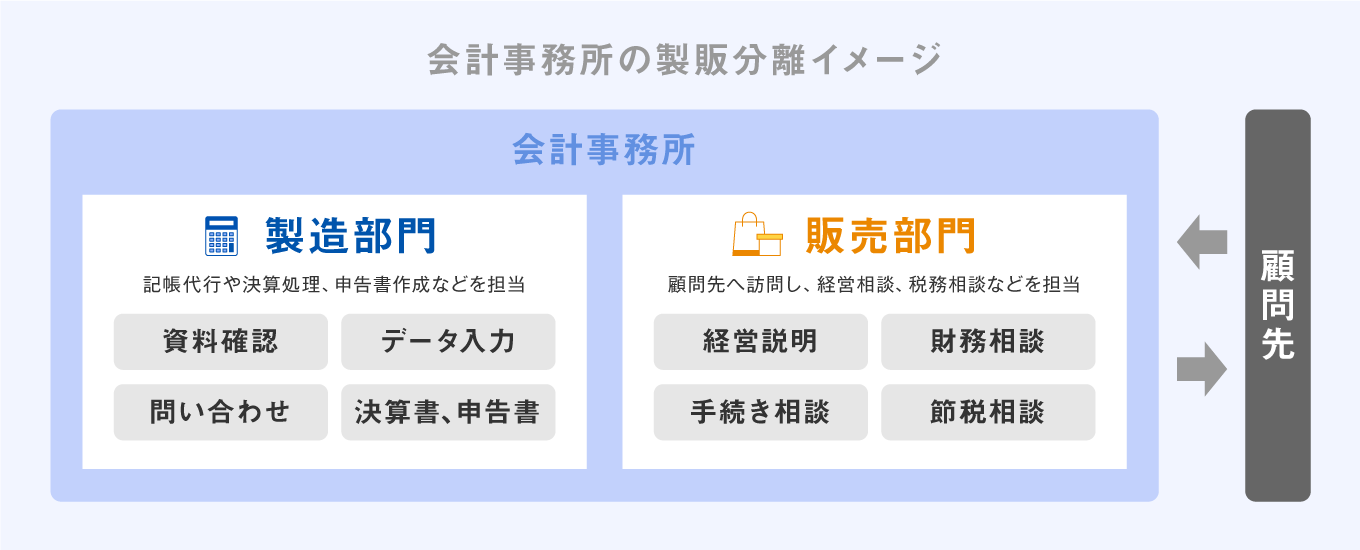

製販分離とは、製造業などの組織内で「製造」と「販売」で業務を分けることです。1つの組織を「製造に係わる組織」と「販売に係わる組織」に分離し、それぞれで業務処理能力を発揮することで生産性向上を目指す方法です。製販分離によって、それぞれの部門が得意分野に傾注でき、製品やサービスに対する責任分担が明確になります。製販分離は、製造業、システム企業、保険業などでも実施されています。

会計事務所でも「製販分離」の考え方を取り入れることがあります。会計事務所では、「製造」は資料の入手から、確認、データ入力や問い合わせを経て、決算処理や申告書作成までの過程を担当し、「販売」は顧問先と向き合い、情報提供や相談、問題解決をメインに担当します。

このように考えると、会計事務所はサービス業というより製造業にうま上手く当てはまります。

製販一体とは

会計事務所における製販一体とは、1人の担当者が決算書を作成し、顧問先に訪問する形式です。

原則として、担当となった職員が顧問先の資料回収から申告までのすべてを対応するため、顧問先から見ると安定感がありますが、顧問先ごとに提供される資料は異なりますので、作業量を考えて引き受けなければなりません。担当者だけでは解決できない相談がある場合、分業で他の職員がフォローすることもありますが、原則として担当者が決まっているのが製販一体体制です。

製販分離のメリット

会計事務所が製販分離体制をとることによるメリットには次のものがあります。

・業務の標準化が進み、業務の属人化が解消される

業務の標準化とは、担当者によって異なる業務手順を整理・統一し、決まったルールに沿って業務をすることで、今どの作業が行われているのかを誰にでも分かるようにしておくことです。

「その人にしかできない」属人的な業務の場合、業務の品質にばらつきが出たり、その担当者が対応できなくなったりすることで、顧問先にとっても事務所にとってもリスクとなります。引き継ぎでも、担当者が多忙で他の職員と業務を共有する時間を取れない事態に陥ります。

製販分離で、職員のスキルや適正に合わせて「製」と「販」、それぞれで専門的な対応が可能となります。特に製造部門の業務量の増える繁忙期でも、業務の外部委託やパート職員への引き継ぎがしやすくなり業務の標準化が進みます。

・各工程に特化することで生産性が高まる

製販分離によって、顧問先1人に担当1人ではなく、顧問先の業務をいくつかの機能に分けて、その機能ごとに担当者が付くことになります。つまり、製販分離で顧客1人の業務ごとに担当者が付くわけです。製造部門をさらにいくつかの工程に分け、各工程の業務量や難易度などを調整・整理することで、それぞれの工程が互いに影響しあい、全体として作業時間の短縮が期待できます。

製販分離とワーク・ライフ・バランス

製販分離の最大のメリットは、「業務時間の短縮」が可能となる点です。製販一体から製販分離に変える目的は、「時間を作り出すこと」にあります。製販分離によって事務所の体制が変わり、子育てや介護との両立がしやすくなったり、資格試験のための時間を確保できたりと、ワーク・ライフ・バランスを適正化することにもつながります。

令和元年度の内閣府調査では、「育児と仕事を両立する上でプラスの影響を与えているもの」として半数に近い43.8%の人が「勤務先での労働時間」を挙げていますした。同様に「介護と仕事を両立する上でプラスの影響を与えているもの」としては「勤務先での労働時間」が30%、「勤務先での有給休暇の取りやすさ」が22%となっています。(参考:内閣府 仕事と生活の調和推進サイト 平成元年度)

製販分離によって捻出できた時間を効果的に利用することで、家庭との両立支援策や人材育成策につながり、現職における満足度も向上します。ワーク・ライフ・バランスの実現方法は製販分離だけではありませんが、限られた時間のもつ価値を正しく認識する職場は、定着率も高まります。

製販分離のデメリット

製販分離によるデメリットとは、人事評価と製販の情報共有の難しさです。特に、製販一体から製販分離への過渡期などには注意が必要です。

・評価方法に工夫が必要

製販分離における会計事務所側の問題点として、人事評価基準設定の難しさが挙げられます。

標準化された業務の中でチームとして機能している場合には、人事評価における評価項目、評価方法の再検討が必要となります。担当する顧問先の件数などの見えるものだけでなく、可視化されない情報も評価の対象に含める必要があるからです。

人事評価では職員1人1人の目標とそれに対する業務や行動の結果を管理し、面談等を通じて認識の食い違いがないかを確めるなどの工夫が必要です。

・部門が2つに分かれることで、顧問先のニーズが伝わりにくくなる

顧問先からのニーズを製造部門だけで共有していた場合などは、販売部門にはそのニーズが分かりません。今までは、1担当者のみが知っていればよかったことも、事務所全体で共有し、顧問先の情報管理についても必要な担当者に伝わるように、製から販へ、販から製への情報共有方法をよく検討する必要があります。

会計事務所に製販分離体制を構築するには

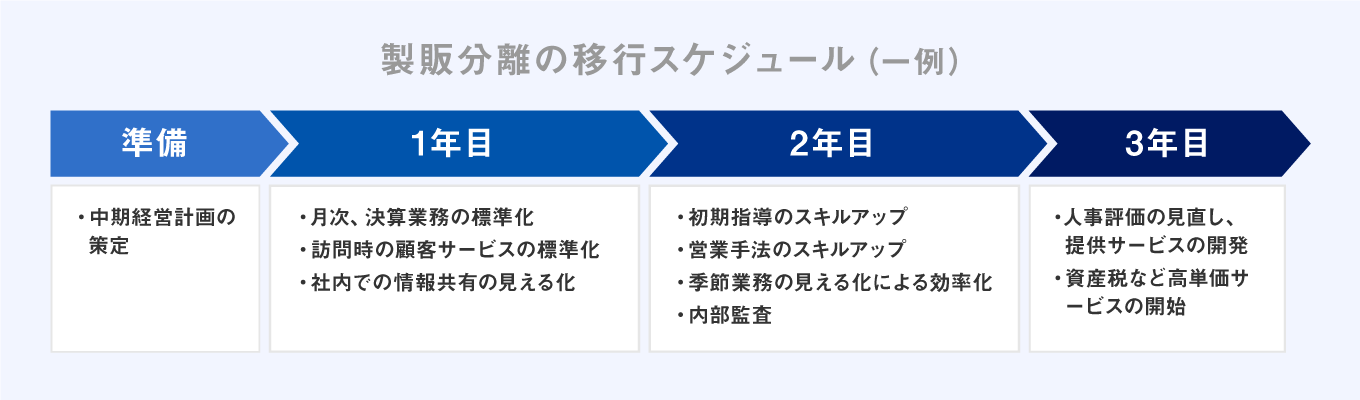

会計事務所で製販分離を進めるためには、計画に沿って段階的に導入することが必要です。製販分離体制を確立し、事務所内だけでなく顧問先にも安心して受け入れてもらえるよう、3年計画ぐらいで進めていくのがおすすめです。

製販分離を進めるための計画を立てる

製販一体の状態から製販分離体制へ移行するモデルケースとして、3年間での移行を考えた場合の各年度の目標やタスクを見ていきましょう。

【準備】

まず、中期経営計画などで、向こう3年で体制を刷新することを社内外に周知する必要があります。体制の移行期間には、通常の業務以外に移行作業も負担することになりますので、職員には製販分離への体制転換の趣旨をよく説明するとともに、計画にもゆとりを持たせます。

さらに、制度変更による投資や費用など予算への影響も勘案し、できれば所長交代などがない時期を選ぶのが無難です。

【1年目】

主に事務所内の基盤となる体制を整える時期です。月次処理・決算業務といった作業の標準化や顧問先へのサービスの標準化などを立案し、実作業に落とし込み、製販分離体制に必要な業務フロー、マニュアルなどを整えます。

標準化の目的は、同じ業務でも人によって手順が異なったり、納品物の品質にばらつきが出たりしないようにすることです。現状と理想のギャップを把握するために、従来の業務フローや処理手順などの作業についても、文書化されたものがなければ書き起こす必要があります。

【2年目】

主に1年目で策定した製販の業務分類、業務フロー、マニュアルなどに基づいた業務スキルアップを実施します。業務初期における「製」のスキルアップと、顧問先へのアプローチなど「販」のスキルアップを実施します。この時期に「製」「販」どちらでも、知識、情報、経験、ノウハウの底上げを徹底します。

構築した基盤となる標準フロー、マニュアルを実際に運用しながら、修正すべき部分や足りない部分などを補います。せっかく業務手順を決めても、それが実際に徹底されなければ、その先の効率化も生産性向上も期待できません。季節業務とも呼ばれる繁忙期の業務平準化のために、ツールの活用を検討する必要もあるでしょう。実際に運用してみると、1年目には見えていなかったことが分かり、リスケジュールとなることもやむを得ません。この時期に標準化の意義を事務所内にどこまで浸透させることができるかが、製販分離移行の肝になります。

【3年目】

移行最後の年には、人事評価の見直しなどとともに、製販分離による事業展開として高付加価値サービスの開発を始めます。

2年目のスキルアップ実施をもとに、個々の職員の強みを生かせる業務に配置し、業務における承認欲求を満たしつつ、それぞれの職員の強み弱みが補えるような相互補完的な人員配置を考えます。

さらに、「販」の部分に力点を置き、事業承継案件、資産税などの大型案件のニーズや掘り起こしを行います。今後、顧問先と長期的な関係性を築けるよう、「販」チームを中心とした付加価値の高いコンサルティングサービスなどを検討します。

製販分離体制の構築にあたってのハードル

製販分離体制を進めるにあたって、あらかじめ予想されるいくつかのハードルがあります。

・従来価値からの転換

組織体制の移行では、移行の中心となる経営者やリーダーが従来価値からの転換ができていないと、移行作業は単なる徒労に終わります。準備段階で、各リーダーが自分の言葉で体制転換の必要性を説明できることが望ましいです。

・職人的な会計管理の仕方から標準化された会計管理へ

体制や手順だけではなく、作業そのものも標準化されます。継続的な業務では、誰しも「自分の作法」を持っていますが、標準化には「共通手順」があります。例えばファイル名の付け方一つをとっても標準化により変わるかもしれません。

・顧客をハンドリングする

1人の担当者が顧問先に付く従来型の場合、顧問先の依頼事を受け入れるのは難しくありませんでした。しかし、製販分離体制では、顧問先にも標準化ルールに従ってもらわなければならないときがあります。丁寧に説明し、顧問先をある程度ハンドリングできなければ、製販分離の徹底は難しいと言えます。

・業務をシステムに合わせる

業務に合わせてシステムを使う場合、システムがそのまま使えないことが多く、システムのカスタマイズや中間ファイルの利用などを余儀なくされてしまいます。その結果、システムの一気通貫性がなくなったり、システム更新時に費用や時間がかかったりすることが少なくありません。

システムを導入する際は、考え方を逆転させ、パッケージシステムに合わせた業務の流れを考えましょう。多少の業務変更はやむを得ませんが、結果として、システム改修時やシステム更改時でも受ける影響を最小限に留めることができます。

製販分離体制を導入して、業務効率化を図ろう

製販分離体制は、製と販の情報連携、適正な人事評価などに注意し、無理のない移行が進めば、生産性向上や新たな価値提供につながる可能性があります。上に示した製販分離への移行例は一例に過ぎないので、自社に相応しい製販分離のスタイルを試行錯誤の中から確立する必要があります。

先述のとおり、製販分離から生まれた「時間」でそれぞれの職員が落ち着いて業務をこなし、スキルアップできます。その職員の成長や充実感の先に、顧問先へのサービスの質向上があり、それが事務所の成長や発展につながります。

また、独立・開業を検討している方は、ぜひこちらの記事も参考にしてみてください。

よくある質問

会計事務所における「製販分離」とは、具体的にどのような体制ですか?

業務を「製造(データ入力や申告書作成)」と「販売(顧問先への情報提供やコンサルティング)」に切り離し、それぞれの専門部門が分業して担当する体制のことです。

従来の「1人の担当者が資料回収から申告、顧客対応まで全て行う体制(製販一体)」とは異なり、職員がそれぞれの得意分野に集中できるため、事務所全体の生産性向上や業務の標準化につながります。

製販分離を導入すると、職員のワーク・ライフ・バランスは本当に改善しますか?

はい、業務時間の短縮や効率化が進むため、改善が期待できます。

製販分離によって業務の標準化(マニュアル化)が進むと、繁忙期でもパート職員への引き継ぎや外部委託(アウトソーシング)がしやすくなります。その結果、無駄な残業が減り、子育てや介護との両立、資格試験のための時間確保など、職員が働きやすい環境を整えることができます。

製販分離を進める上で、どのようなデメリットや注意点がありますか?

主に「人事評価の難しさ」と「部門間の情報共有」の2つの課題があります。

・評価方法の工夫: チームで業務を行うようになるため、担当件数などの目に見える数値だけでなく、可視化されにくい貢献度も評価に含めるなどの再検討が必要です。

・情報共有の徹底: 「製」と「販」で部門が分かれるため、顧問先のニーズや情報が遮断されないよう、事務所全体での情報管理・共有ルールを事前に決めておく必要があります。

製販分離体制を構築するには、どれくらいの期間が必要ですか?

事務所内や顧問先への影響を考慮し、無理のない「3年計画」で段階的に進めるのがおすすめです。

記事内では、以下のような3カ年ステップを提案しています。

・1年目(準備・基盤構築): 社内への周知、業務フローの文書化やマニュアル作成による「標準化」の実施。

・2年目(運用・スキルアップ): マニュアルに沿った実務と「製」「販」それぞれのスキル底上げ、運用のブラッシュアップ。

・3年目(定着・発展): 人事評価制度の見直し、捻出した時間を使った高付加価値サービス(コンサルティング等)の開発。

理想の事務所運営の実現へ

50,000名を超える士業事務所の方々との取引実績を持つマネーフォワードが提供する、 開業前後で役にたつノウハウをすべて盛り込んだ、税理士・会計事務所様専用ページはこちら。