税理士として独立することは、キャリアにおける大きな転換点です。2026年現在、インボイス制度の定着やAI・クラウド技術のさらなる進化により、税理士の働き方は大きな変革期を迎えています。

自分自身の事務所を持ち、経営者としての一歩を踏み出すにあたっては、期待と同時に「看板を掲げただけで顧問先が見つかるだろうか」「今の年収を超えられるのか」という不安を抱えている方も多いのではないでしょうか。

しかし、入念な準備と正しい知識があれば、その道は確実に開けます。本記事では、独立開業に伴う不安を解消し、メリットやリスク、年収のリアル、そして2026年の環境下で成功するための「生存戦略」までを具体的に解説します。

開業を検討している方必見!

税理士・会計事務所開業前後の不安を一冊で解決!

利用者からも好評な人気のガイドです。ぜひお気軽にご利用ください。

目次

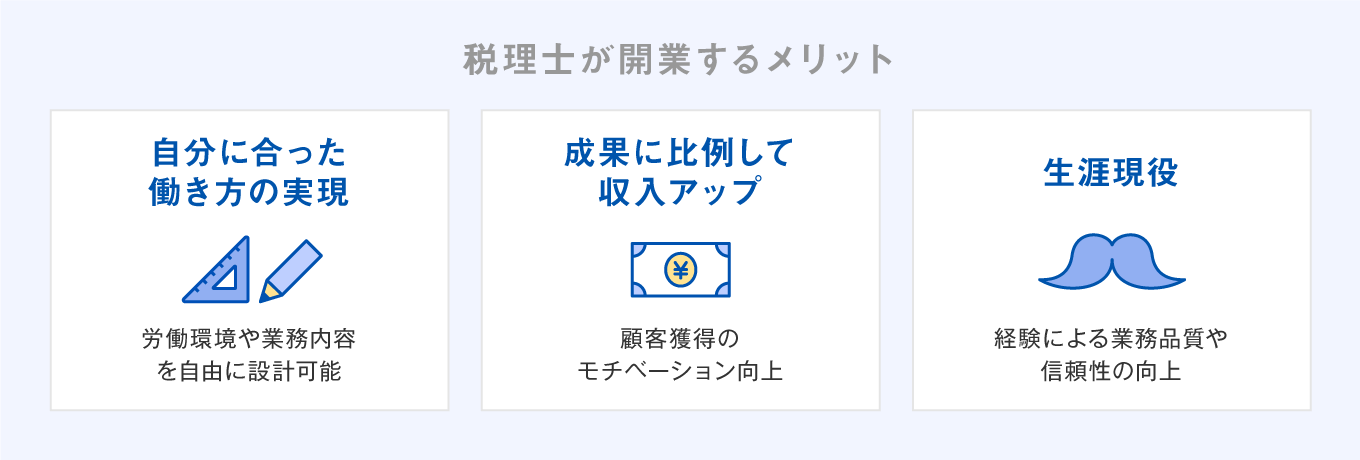

開業税理士のメリットとは?|多様な選択肢から自己実現

税理士が自らの事務所を開業することで、下図のようにさまざまなメリットを享受することが可能です。

中には、税理士業界特有の市場環境や背景が影響しているものもあります。独立開業を目指す場合にはそれらのメリットを正しく理解したうえで、自分自身の開業計画を立てましょう。

自らに適した働き方ができる

事務所を開業することで税理士は個人事業主となり、ひとりの経営者として自身の働き方を決めることが可能になります。所属税理士の場合には、組織の一員として勤務先の経営方針に則って働く必要がありますが、開業税理士の場合は、自らの労働環境だけでなく事務所としてのサービス内容や経営方針についても自由に選択できます。たとえば、サービス内容としては、一般的な税務顧問業務に加え、資金調達や開業支援、M&Aなどのコンサルティング業務を展開することや、資産税業務や特定の業種に特化したサービスを提供することも可能です。事務所の開業場所や勤務時間を自由に設計できるため、自らに合った労働環境を実現しやすくなります。

さらに、事務所経営に関しても、自らの経営方針に基づいた事務所づくりを追求することが可能です。顧客や職員の数を増やして規模拡大を目指すだけでなく、税理士ひとりで小回りの利く経営を目標とする事務所もあります。

ただし、いくら自由度が高いとはいえ、クライアントが存在する以上は相手に合わせた働き方が求められます。自分が希望する働き方によって、顧客に不利益を与えてしまうことがないように注意しましょう。

さまざまな意思決定に対する自由度が高い一方で、将来のビジョンを明確にし、地に足のついた経営を実現することが重要です。理想とする税理士像や自分自身の強み、顧客ニーズなどを総合的に勘案し、開業税理士として目指すべき働き方を慎重に検討しましょう。

結果を出せば年収も上がる

税理士業界に限った話ではありませんが、独立開業するメリットのひとつとして、獲得した業務が自らの収入へダイレクトに反映される点が挙げられます。

もちろん所属税理士や社員税理士の場合でも、事務所への貢献度によって昇給となるケースはあります。しかし開業税理士の場合には、新規顧客を開拓することで得られる顧問料が売上へと直結するため、年収の増加幅はより一層大きくなります。

また、独立開業することで、自らの時間の使い方や業務内容の自由度も上がります。税務顧問業務に加えて書籍の執筆や寄稿、セミナー講師などの講演活動にも取り組むことができ、通常業務以外でも売上拡大を実現することが可能です。所属税理士や社員税理士に比べ、開業税理士の場合には顧客獲得が自らの年収へダイレクトに反映されるだけでなく、サービス内容を吟味して自分の得意分野に注力できるため、自然とモチベーションアップにもつながりやすくなります。

生涯現役でいることができる

開業税理士には定年退職という概念がないため、自分自身が健康である限りは現役で居続けることができます。特に税理士業務についてはモノとしての商品がなく、専門家としての知識や経験がサービスの質へとつながるため、キャリアを重ねるにつれてクライアントからの信頼も得やすくなります。

また、体力面や精神面での衰えを感じる場合には、それに伴って業務量の削減やサービス内容の見直しを図るなど、経営者として自らの業務負荷をコントロールすることも可能です。

ただし、定年退職がないとはいえ、開業税理士はいずれ第一線を退くことを想定し、他の経営者と同様に、事務所の後継者を育成するなどの事業承継を計画的に進める必要があります。生涯現役とはいえ、経営者自身に不測の事態が生じた場合にはクライアントに悪影響が及ぶこととなるため、開業税理士はさまざまなリスクを想定し、然るべき対策を講じておきましょう。

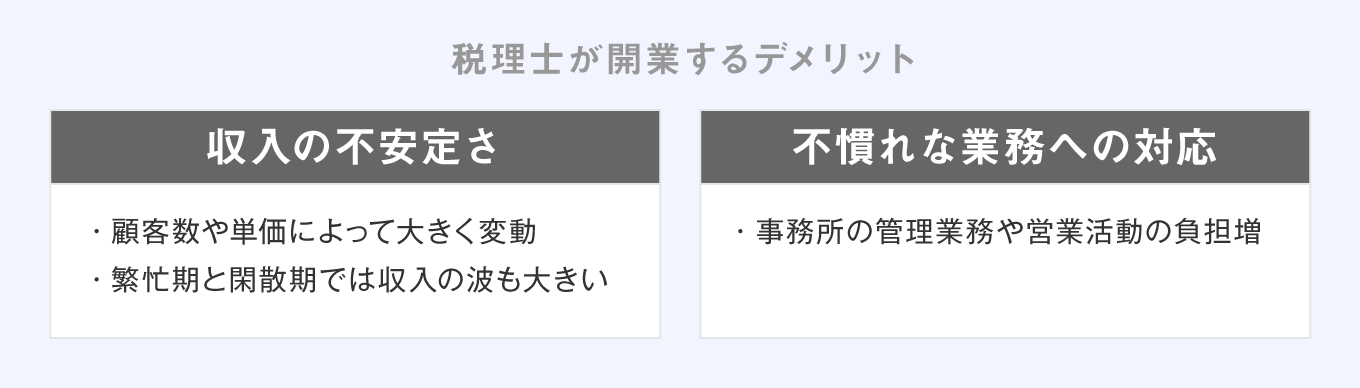

税理士が開業するリスクとは?|責任や会計以外のスキル

税理士が独立開業する場合には、メリットばかりではなく、下図のようにいくつかのリスクも存在します。

税理士事務所を開業する場合には、それに伴うリスクを想定することが重要です。開業後に想定外の困難に直面する可能性を軽減できるよう、然るべき準備や対策を入念に行いましょう。

収入の安定性が低い

独立開業によって顧客獲得が自らの収入に直結することは、事務所の業績が順調に拡大した場合にはメリットとなりますが、思うように仕事を受注できなければデメリットとなります。

所属税理士の場合には、基本的にはベースとなる給与収入が保障されています。それに対して、開業税理士のような個人事業主については、十分な売上が確保できなければ私生活にも悪影響を及ぼしかねません。特に、税理士にとって基幹業務となる税務顧問業務については、顧客数だけでなく単価の変動によって事務所の収入が大きく左右されます。

顧客数の増加や顧問料アップによって毎月の事務所収入が拡大する一方で、顧問先の減少や顧問料の値下げがあった場合には、ベースとなる売上も減少してしまいます。また、税理士業務においては、閑散期と繁忙期における業務量の差が大きく、開業税理士の場合にはその業務量の振れ幅に比例して収入の波が大きくなりやすいです。

一般的な税理士事務所にとって、繁忙期である確定申告時期や3月決算法人の申告時期に比べ、閑散期では収入自体が減少する場合もあります。開業の際には資金計画をきちんと策定し、年間の収入だけでなく毎月のキャッシュフローにも注意しましょう。

自らが望まない業務に着手する必要もある

税理士が独立開業する場合、自分自身の強みや顧客ニーズなどを踏まえ、事務所のサービス内容については自由に展開できます。その一方で、経営者として避けられない業務もあります。

所属税理士であれば、勤務先の事務所が獲得した顧客の対応など「直接業務」に注力するケースが一般的です。しかし、開業税理士の場合には、通常の税理士業務に加えて集客のための営業活動や、バックオフィス業務も並行して行わなければなりません。

特に、営業活動に関しては独立開業前に十分な経験を積めていないケースも多く、独立開業を検討するうえでの最大の不安要素となる場合も少なくありません。開業前に勤務していた事務所からの「のれん分け」で顧客を引き継ぐケースは稀であり、一般的には新規顧客獲得のための活動を自力で行う必要があるため、自らの時間や労力の多くを集客活動に費やすこととなります。

中でも「顧客ゼロ」の状態から開業する場合には、新規顧客を獲得しなければ事務所の経営が立ち行かなくなってしまいます。独立開業を成功へと導くためには、経営者として営業や集客のノウハウを習得することが必要不可欠です。

なお、税理士事務所を開業する場合の効果的な営業活動や集客方法については、別記事にて詳しく解説していますので、ぜひ以下のリンクをご参照ください。

税理士の独立に適したタイミング|年齢と実務経験のバランス

税理士の独立開業に適したタイミングとして、一般的には10〜15年の実務経験を積んだ後、40〜50歳代での開業が多いとされています。

しかし、税理士業界の現状を考慮すると、若手税理士にとってもチャンスが広がっていると言えます。国税庁のデータによれば、税理士試験合格者の年齢分布では「41歳以上」が約3割を占めていますが、実際には60歳を超える税理士が過半数を占め、平均年齢も60歳前後とされています。

20代・30代の「若さ」を武器にする戦略

税理士の平均年齢は60歳前後と高齢化が進んでいます。一方で若手税理士の割合は極めて少なく、特に20~30代の開業税理士に関しては全体の1割にも満たないと言われています。

このような業界において、若手税理士はその「若さ」を強みとして活かすことが求められます。柔軟な発想や新しい視点を持ち込むことで、独自の価値を提供できる可能性があります。大きな制度改正が続く昨今、この年齢構成は今後も続くと見込まれるため、若手税理士にとっては今がチャンスと言えるでしょう。

40代・50代の「経験」を武器にする戦略

税理士の独立開業において、最も一般的かつ層が厚いのがこの年代です。一般的には10〜15年の実務経験を積んだ後、40〜50歳代で開業するケースが多く、これまでのキャリアで培った「専門性の高さ」を存分に活かせることが最大のメリットです。

しかし、2026年現在の競争環境で勝ち抜くためには、単に「経験豊富」であるだけでなく、自身の背景に合わせた戦略の再構築が必要です。

税理士事務所での勤務経験がある場合

培ってきた高度な専門知識が武器になります。ただし、勤務時代と開業後ではターゲットとなる顧客層が異なるケースも多いため、自身のスキルが「誰の、どのような悩み」に刺さるのか、サービスを再定義することが重要です。また、前職の経営方針や業務フローに縛られすぎず、最新のITツールを柔軟に取り入れるなど、先入観を捨てた事務所づくりが成功の鍵となります。

一般事業会社や他資格(公認会計士・弁護士)から開業する場合

税務の実績不足を懸念される方も多いですが、特定の業界におけるバックオフィス業務に深く携わった経験は、同じ業界の経営者にとって何よりの安心材料になります。また、前職の経験を活かした戦略(業種特化など)をとることで、税務経験の少なさを補って余りある差別化が可能です。

さらに、法務や会計面での専門性を税務と掛け合わせることで、唯一無二のポジションを築くことができます。

税理士の独立は厳しい?|失敗しないためのマインドセット

独立開業直後の事務所経営を早期に軌道に乗せることは、安定的な経営基盤を構築するための近道です。

しかし、理想の働き方を追求する一方で、現実的なリスクを正しく認識し、対策を講じる「経営者としてのマインドセット」が欠かせません。ここでは、開業直後の不安定な時期を乗り切るための具体的な戦略を解説します。

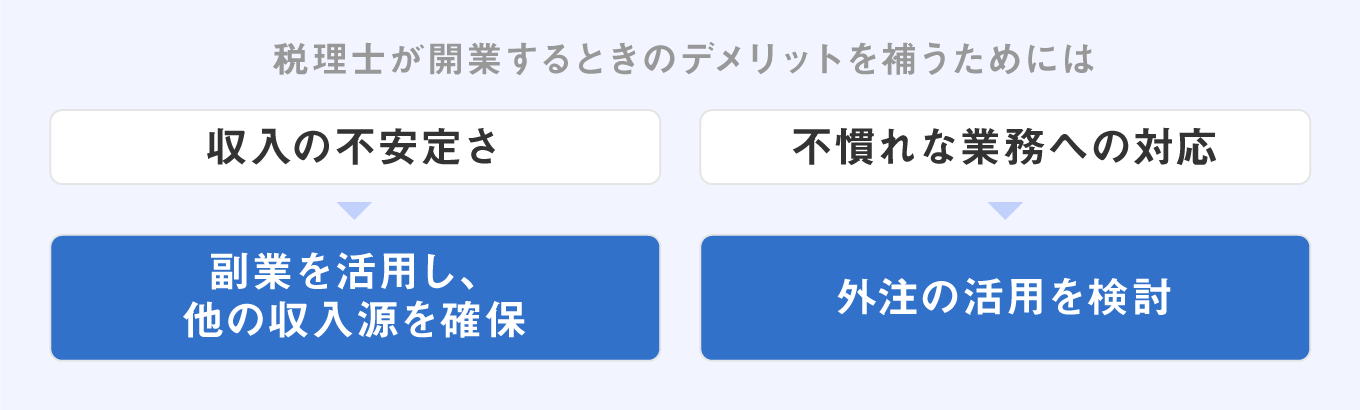

経営が安定するまで、他の収入源を確保する

開業税理士にとって、クライアントと顧問契約を締結して毎月顧問料収入を得ることは、事務所経営を安定させる方法として非常に効果的です。

ただし、税理士として顧問契約を獲得することは容易ではなく、営業活動の成果がすぐに表れないケースもあります。顧問料のような安定的な収入源を確保できるまでは、副業として他の収入源を用意することも検討しましょう。

税理士が行う副業は多岐にわたっていますが、基本的には税務や会計に関する知識を活かした業務が中心となるため、スポットの税務相談や予備校・セミナー講師、記事執筆などが一般的です。税理士としての本業以外の業務に従事することで、税務顧問業務では獲得できない経験を得ることができ、それらを本業へと還元することで相乗効果を期待することも可能です。

また、税務顧問業務の拡大に成功した場合においても、本業以外の収益の柱を育てていくことにより、事務所としての「経営の安全性」をより一層強化できます。テクノロジーの発展により、自らの知識やノウハウはさまざまな媒体を通じて提供できるため、既存の税理士業務にとらわれることなく、顧客ニーズを踏まえて収入源を確保するように取り組みましょう。

外注の戦略的活用とノウハウ蓄積のバランス

開業直後は、自分一人ですべての業務(直接業務、営業、バックオフィス)をこなすのが難しくなる場面があります。自分自身が望まない業務や十分な知識や経験がない業務も多いため、不得意な仕事や専門外の業務領域については外部の専門業者に委託し、自らは本業に専念することも有効な戦略です。

ただし、外注を活用する場合には相応のコストが発生するため、事務所のキャッシュフローに注意したうえで委託すべきかどうか判断しましょう。

| 判断基準 | 検討すべきポイント |

|---|---|

| キャッシュフローへの影響 | 外注コストが事務所の資金繰りを圧迫していないか。 |

| ノウハウの蓄積 | その業務は「事務所内部に蓄積すべきスキル」ではないか。 |

また、業務を外注する場合には、税理士自らの業務負担が軽減する一方で、業務のノウハウが蓄積しないというデメリットもあります。特に営業や集客活動などの業務を外注する場合、月日が経ってもなかなか自分自身の営業スキルを強化できないため、事務所としての経営基盤が不安定になるリスクがあります。

外注は単なる「手間を減らす手段」ではなく、「自分の時間をどこに投資すべきか」という経営判断として活用しましょう。

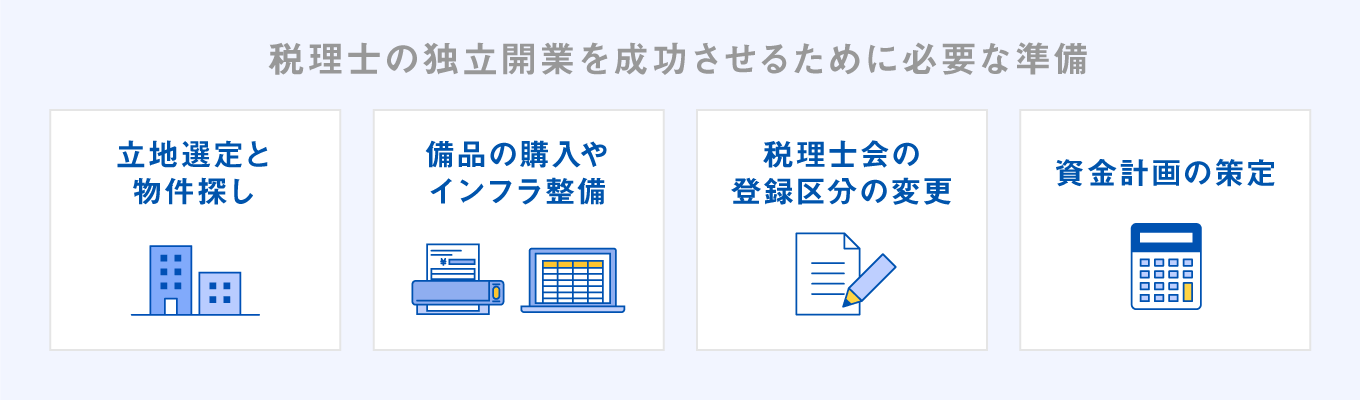

独立を成功させるために必要な準備

税理士事務所を開業する場合において、事務所経営の成功確率を高めるためには事前の準備が欠かせません。

税理士が独立開業する際には、少なくとも以下の項目については必ず準備を行いましょう。

- 立地選定と物件探し

- まずは、税理士事務所としての開業地を検討する必要があります。周囲の環境やアクセスの良し悪しによって、その後の集客活動や人材採用にも影響を及ぼすだけでなく、万が一移転が必要な場合には余分な労力やコストが必要になります。開業場所の選定は慎重に行いましょう。

賃貸オフィスだけでなく、自宅開業やレンタルオフィスによる開業も可能です。それぞれのメリットやデメリットを正しく理解し、「来所型」や「訪問型」などの事務所の業務形態を考慮したうえで、自らの方向性に合った事務所環境を選びましょう。

- 備品の購入やインフラ整備

- 開業場所の選定以外にも、税理士業務で必要なパソコンなどの事務用品を購入したり、会計・税務ソフトを導入したりするなど、事務所としてのインフラ整備も行わなければなりません。顧問契約を締結した場合を想定し、一連の業務を滞りなく遂行できる環境を事前に整えることによって、安心して集客活動に取り組むことができます。

- 税理士会の登録区分の変更

- 独立開業する場合には、税理士会での登録区分を「所属税理士」や「社員税理士」から「開業税理士」へ変更する必要があります。

登録区分の変更においては、変更登録申請書類の作成が必要となるなど、変更が完了するまでに一定の期間を要します。スケジュールに余裕を持って手続きを行うように、心掛けてください。 - 資金計画の策定

- 開業場所の選定や事務所のインフラ整備に必要な備品などを検討する場合には、それらのコストを資金計画に反映し、実際の事業資金と照らし合わせて計画のブラッシュアップを行いましょう。特に、事務所の賃借や職員の採用の有無などによって用意すべき開業資金も異なるため、開業前の勤務期間中においては、将来の事務所経営を想定しつつ、実務経験を積みながら必要な資金を蓄えることをおすすめします。

また、自己資金ではキャッシュが不足する場合には、日本政策金融公庫などから融資を受ける方法もあります。その際には、申込書や創業計画書の作成が必要となるため、事務所の資金計画を策定したうえで、外部からの資金調達の必要性についても早めに検証することが重要です。

また、独立・開業を検討している方は、ぜひこちらの記事も参考にしてみてください。

独立するメリットを最大限享受するために、万全の準備を

税理士が独立開業する場合には、ただ闇雲に事務所を開業するのではなく、事前準備を積み重ねることが必要不可欠です。

独立開業を成功させることによって、生涯現役のように自由度の高い柔軟な働き方や、顧客獲得による収益拡大を追求できるなど、さまざまなメリットを享受できます。開業後のリスクを想定することは、事務所経営を成功に導くうえで重要なポイントとなるため、事務所の売上計画や資金計画をしっかりと策定し、理想とする事務所経営を目指しましょう。

よくある質問

税理士が独立開業するメリットは?

独立開業によって自分に合った働き方を実現できるだけでなく、売上を増やすことによって自らの収益を拡大することが可能です。また業務内容や経営方針も自由に設計できるため、理想とする事務所経営を追求できます。

税理士が独立開業するデメリットは?

個人事業主となることにより、収入が不安定なことや本業以外の間接業務も行わなければならない点が挙げられます。特に営業スキルが乏しい場合には集客に苦しむケースも多いため、実践的なノウハウの習得が必要です。

開業を成功させるために必要な準備は?

税理士事務所としての機能を確保するためには、開業場所の選定や事務所のインフラ整備が欠かせません。その際には具体的なコストを集計し、自らの開業計画に必要な事業資金をしっかりと蓄えておくことが重要です。

理想の事務所運営の実現へ

50,000名を超える士業事務所の方々との取引実績を持つマネーフォワードが提供する、 開業前後で役にたつノウハウをすべて盛り込んだ、税理士・会計事務所様専用ページはこちら。