事務所の規模を拡大し、組織としての質を高めるために避けて通れないのが「脱・属人化」です。 個々のスキルに頼りすぎる体制は、一見効率的に見えても、実はミスや不正の温床となり、事務所全体のスキルアップを阻む壁となります。

そこで本記事では、属人化の正体を解き明かし、個人のノウハウを事務所全体の資産に変えるためのプロセスを詳しく紹介します。属人化を解消し、誰が担当しても高品質なサービスを提供できる「強い事務所」への第一歩を踏み出しましょう。

属人化防止にもSTREAMEDが役立つ!

STREAMEDには仕訳のルールを学習する機能があるため、担当者ではなくSTREAMEDにルールを蓄積することで、業務の属人化を防ぐことができます。

目次

そもそも属人化とは?

一般に「属人化」とは、業務の進め方や進捗情報などを「特定の担当者だけが把握し、他の者にはその情報が共有されていない」状態のことを指します。黒い箱のように中身が分からないという意味から、「業務のブラックボックス化」ともいわれます。

属人化では、特定の担当者への業務依存が起きているので、その担当者が不在時に、業務の流れが止まるという問題が発生します。結果として、納期に遅れたり、顧客との信頼関係が損なわれたりすることもあります。このようなことをなくし、業務効率化や生産性向上のためには、属人化の排除が必要です。

税理士業務においても、属人化の問題は例外ではありません。事務所を開設し、新たなパソコンや通信機器を備え、優秀な従業員が揃った状態でも、属人化による弊害で作業が滞ってしまうリスクは多いと言えます。

税理士業務で属人化が起こる理由

税理士業務に限りませんが、どの業務においても属人化が起こる可能性はあります。ここでは、税理士業務という業務の特性から見た、属人化の理由を探ってみましょう。

一人でも仕事を完結することができるため

少人数で業務を回している事務所の場合、属人化の理由としては、担当者と顧問先がしっかりと結びつき、その状態が固定化していることが挙げられます。税理士事務所のなかには、「業務の共有化」という認識が浸透していないことがあります。担当者はむしろ、一人で最初から最後まで完了させることが、責任ある仕事の仕方だと思っていることすらあります。

税理士業務は専門性が高いため、処理や判断の根拠、どのような流れで現状となったのかを第三者にわかりやすく説明するのは容易ではありません。個々人の能力が進捗に影響する業務や、管理が難しい業務であるほど属人化に陥りやすいと言えます。

納期がある業務でも、一人で完結するのであればスケジュール管理も難しくありません。しかし、「業務の共有化」をするためには、顧客情報の社内共有などで手間も時間もかかります。スケジュール調整が難しくなることもあり、それを恐れ属人化が続いてしまいます。

業務のマニュアル、雛形がないから

経験や知見に基づく高度な判断が求められるような業務の場合、短期間に別の担当者がその業務を代替するのは困難です。 まして雛形やマニュアルがないと、顧客特有の業務の流れや注意ポイントなどが可視化できず、引き継ぎに時間がかかったり、顧客に再度確認したりしてしまいます。

業務を共有化する意識が低い場合、その担当者が今まで調査し、解決したノウハウなどがその担当者だけのスキルとなってしまいます。事務所自体が共有化のための可視化の推奨や、従業員が互いに話合う時間を重視しないことも、ますます属人化が進む要因となります。

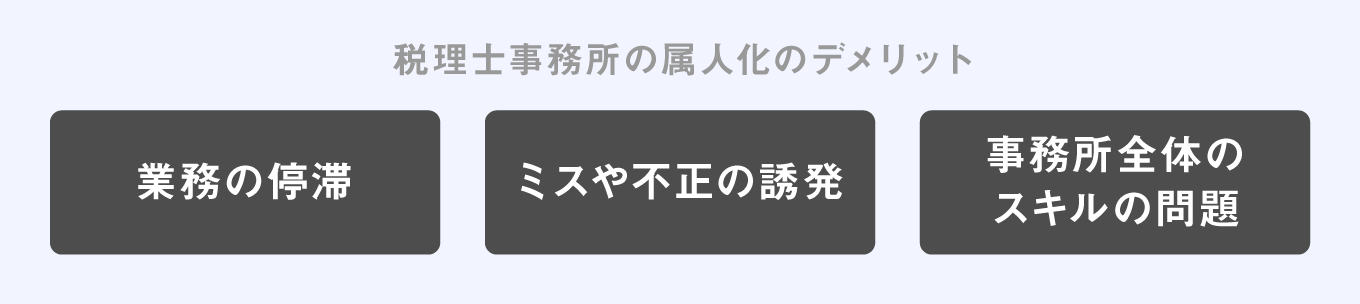

属人化のデメリット

属人化のデメリットとして、「業務の停滞」「ミスや不正の誘発」「事務所全体のスキルの問題」が挙げられます。

業務が滞りやすくなる

業務が属人化すると、その業務が担当者一人に依存してしまいます。繁忙期などで、担当者が手が回らない状況になっても、他の職員が手伝うことができません。結果として、業務が滞ってしまったり、担当者が長時間労働を強いられたりします。

担当者が退職や休職となると、新しい担当者が一からプロセスを組み立てる必要が生じ、業務の停滞が長期化する恐れがあります。納期が遅れるだけでなく、前任者と同等の品質を維持することが難しく、顧客満足度の低下につながってしまいます。

ミスが起こりやすくなる

担当者一人で仕事を完結しようとすると、チェックをするのが本人だけなので、ミスが起こる可能性は高くなります。当初は小さなミスであっても、大きな不正などにつながる恐れもあります。また、そのミスが原因で訴訟や顧問先の解約が起こってしまう危険性をはらんでいます。

皆で業務を共有することで、単純に目を通す人数が多くなり、ミスに気づく確率が高くなります。属人化の解消は、リスク管理にもつながっているといえます。

事務所全体のスキルアップが見込めない

属人化が進むと、従業員がお互いの情報を共有する機会が減り、コミュニケーション不足となります。

属人化が進んだ状態で担当者が辞めてしまうと、いくら顧問先からの良い評価を得ていたとしても、その業務のノウハウという事務所の財産が失われることになります。事務所全体のスキルとは、税務の知識だけではなく、顧客との関係性や顧客の置かれている状況などを共有することで、個人ではなく事務所全体の財産として蓄積されて、向上していくものです。

属人化は、事務所全体の業務レベルの底上げを阻害する要因となります。

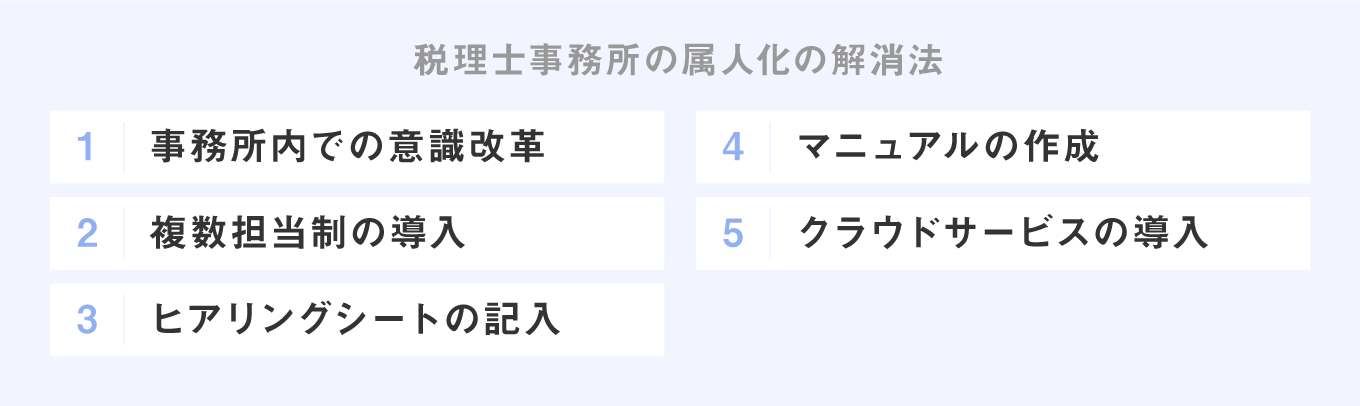

属人化の解消法

脱属人化の方法としてどのような対策があるのでしょうか?事務所が取り入れやすい方法から始めてみましょう。

事務所内での意識改革

業務のブラックボックスを取り除き、他の担当者の業務を理解し、事務所全体のスキルアップのための方法として、以下3点が有効です。

- 業務のマニュアル化

- マニュアルとは、業務効率化、品質保持などを総合的に考え、各業務における標準の手順を記載した手順書です。マニュアル作成は、ブラックボックスの内容を明らかにする作業とも言えます。まず、担当者の業務ごとのマニュアルやフローを粗く作成します。さらに作業単位に落とし込んだ詳細な手順を書き出します。骨格部分と詳細部分に分けておくとわかりやすいでしょう。新人の教育や業務引継ぎの資料としてマニュアルを活用することで、時間や手間が削減できます。

- 顧問先とのコミュニケーションのオープン化

- 顧客との面談内容や特殊なケースについては、正確に報告し、共有化するまでが業務です。難しい問題を抱える顧客などについて、事務所一丸となって対応する必要があるため、顧客情報の共有は必須です。

- 業務報告のルーチン化

- 従業員間のミーティングは必要ですが、毎日実施できないことがあります。どんな忙しくとも最低、業務日誌に案件の進捗度や顧客への対応について記載し、所長に報告させるようにしましょう。所長にとって従業員の日々の報告は、事務所全体を指揮するため必須情報です。 特にテレワークでは、可視化された進捗報告が頼りになります。

これらの「業務の文書化」「顧客情報の共有」「日々の報告を全従業員に徹底する」ことで、ミスの削減だけでなく、互いに協力し、相互にカバーし合う基盤を築くことができます。

複数担当制の導入

顧問先をメイン担当とサブ担当など、複数名で担当する「複数担当制」の導入は、ブラックボックス解消につながります。どちらかの担当者が退職した場合でも、業務内容を把握している職員が一人でも残っているのでブラックボックス化が防げます。また、複数名のメンバー選定において、ベテランと若手を組ませることで従業員の育成につながります。さらに一人の担当者にのみ業務が集中しそうな場合には、分担して作業にあたることで、特定の担当者の残業時間だけが増えることも回避できます。

ヒアリングシートの記入

決算時や月次面談時などに、顧客からどのような話があり、担当者はどのような説明や対応、提案をしたのかを記入するルールを設けましょう。

事案の詳細や確認事項などを客観的にわかるように残すことで、ミスや潜在的なリスクの早期発見につながることがあります。常に第三者目線の記録を残すことで、大きな失敗が防げます。面談内容などを議事録として残す場合には、顧問先に提出し、内容の確認を得た旨を明らかにしておきましょう。

これらの記録から、顧問先に適切な時期に適切な対応をしていたことが証明できれば、訴訟などのリスクも未然に防止できます。

マニュアルの作成

先述のように、属人化している業務について、現担当者によりフローやノウハウ、特記事項などのマニュアル整備が必須になります。マニュアルによって、他の従業員も理解できる環境が担保されるだけでなく、引き継ぎの際、顧客に安心感を与えることができます。

最初から細かなマニュアルを作成するのには、時間がかかります。まずは全体のフロー、顧客の概況、今ある業務メモなどを共有しつつ、期限を決め、業務をしながらマニュアル化しましょう。

また、統一的な業務データとして活用するためには、同じカテゴリーのマニュアルの書式は統一しておくといった標準化が重要です。そのため、最初からマニュアル作成ツールを利用してもよいかもしれません。

クラウドサービスの導入

会計システムだけではなく、マニュアルをはじめ証憑や議事録などの各種資料の保管については、クラウドサービス(オンラインストレージなど)を使用して保存しましょう。これは、リモートワークでは必須となります。

クラウド内のデータ管理は、フォルダやファイル名、階層化などについて社内ルールを設けて、探しやすさを意識しましょう。また、必要に応じたアクセス制限も重要です。バックアップやメンテナンス(整理整頓できているか、ルール外のフォルダはないかなど)は定期的に実施しましょう。

担当者の退職などで、税務調査や決算時に必要な資料にアクセスできないなどという事故がないように、クラウド内の整理は常に心掛けましょう。

属人化を解消し事務所全体のスキルアップを

税理士業務は専門性が高く、担当者はやろうと思えば一人で仕事を完結できてしまうため、属人化が起こりやすい業種です。

属人化によるデメリットは、「業務の停滞」「ミスの潜在化」「事務所全体のスキルアップが見込めない」などが挙げられ、組織として責任をもって前進することの阻害要因となります。

また、属人化の解消法には、「複数担当性の導入」「ヒアリングシートの記入」「マニュアルの作成」「クラウドサービスの導入」が挙げられます。属人化解消はつまるところ、担当者としての責任の分散であり、組織として正しい責任を負うことにつながります。

また、独立・開業を検討している方は、ぜひこちらの記事も参考にしてみてください。

よくある質問

属人化を解消しようとすると、ベテラン職員から「自分の価値が下がる」と反発されることはありませんか?

非常に多い悩みです。解消にあたっては、「仕事を奪う」のではなく、「万が一の際にお互いをカバーし、休みを取りやすくするため」という、職員側のメリットを強調して伝えることが重要です。個人のスキルを否定するのではなく、それを事務所の共通知(資産)として正当に評価する姿勢を見せましょう。

小規模な事務所でも「複数担当制」を導入するメリットはありますか?

はい、十分にあります。少人数の事務所こそ、一人の離脱が経営に与えるダメージが大きいためです。完全に2名体制にするのが難しい場合は、「メイン担当以外も、クラウド上の議事録や進捗管理表を週に一度は確認する」といったライトな共有から始めるだけでも、ブラックボックス化を大きく防げます。

マニュアルを作っても、法改正などで内容がすぐに古くなってしまいませんか?

税務業務のマニュアルは「完成版」を作ろうとしないのがコツです。最初から完璧な冊子を目指すのではなく、クラウドツール等で「常に更新し続けるメモ」のように運用することをおすすめします。法改正があった際に、誰かが気づいた時点で即座に追記・修正できる環境を整えることが、生きたマニュアルを作るポイントです。

ヒアリングシートの作成は、業務負担が増えるだけになりませんか?

導入初期は手間に感じますが、中長期的なコストは大幅に下がります。記憶に頼らず記録を残すことで、言った・言わないのトラブル防止や、次回の面談準備の効率化につながるからです。まずは「これだけは必ず聞く」という3〜5項目の簡易的な項目からスタートし、徐々に定着させていくのが成功の秘訣です。

理想の事務所運営の実現へ

50,000名を超える士業事務所の方々との取引実績を持つマネーフォワードが提供する、 開業前後で役にたつノウハウをすべて盛り込んだ、税理士・会計事務所様専用ページはこちら。