難関の税理士試験に合格された皆さん、本当におめでとうございます。しかし、試験に合格したからといって、すぐに税理士として活動を開始できるわけではありません。税理士として業務を行うためには、日本税理士会連合会の税理士名簿に登録し、正式な税理士となる必要があります。

そこで本記事では、税理士試験合格後に税理士になるためにすべきことや、合格後の多様な進路について詳しく解説します。実務経験の積み方や税理士登録の手続き、さらには勤務税理士、企業内税理士、開業税理士といったキャリアパスについても取り上げます。今後のキャリアを迷っている方や、登録までの手順を知りたい方はぜひ最後までお読みください。

一冊で税理士登録完了までサポート!

40,000名を超える士業事務所の方々との取引実績を持つ、マネーフォワードが作成した税理士登録に必要な要件を網羅したガイドブックです。

利用者からも好評な人気のガイドです。ぜひお気軽にご利用ください。

目次

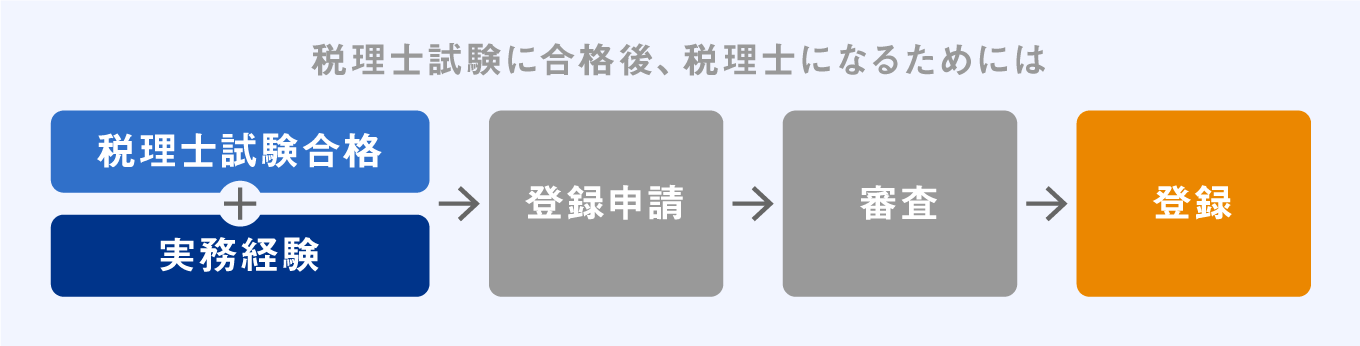

税理士試験に合格後、税理士になるためには

税理士試験合格を果たした後に税理士登録を受けるためには、下図のような手順をたどる必要があります。

税理士試験の合格だけでなく、実務経験期間の要件を満たさなければ登録申請を行うことができないためご注意ください。

2年以上の実務経験を積む

税理士登録を行うためには、税理士試験への合格に加えて通算2年以上の実務経験を積まなければなりません。

実務経験は必ずしも税理士事務所での勤務実績である必要はなく、一般事業会社でも業務内容によっては実務経験としてカウントできる場合があります。一方で、税理士事務所の場合でも自動的に勤務期間の全てが認められるとは限らないため、税理士登録に必要な「実務経験期間」に含まれる業務とそうでない業務について正しく理解することが重要です。

実務経験は税理士法第3条第1項ただし書きにて「租税に関する事務又は会計に関する事務」と規定されています。「税務官公署における事務のほか、その他の官公署及び会社等における税務又は会計に関する事務」が該当します。(引用:第2条《税理士業務》関係|国税庁)

さらに税理士法基本通達では、以下の具体的な業務内容が列挙されています。

- 簿記上の取引について、簿記の原則に従い取引仕訳を行う事務

- 仕訳帳等から各勘定への転記事務

- 元帳を整理し、日計表又は月計表を作成して、その記録の正否を判断する事務

- 決算手続に関する事務

- 財務諸表の作成に関する事務

- 帳簿組織を立案し、又は原始記録と帳簿記入の事項とを照合点検する事務第2条《税理士業務》関係|国税庁

なお、これらの実務経験については「通算2年以上」であれば基準を満たすため、転職経験を有する場合には複数の勤務先での在籍期間を合算することも可能です。

税理士試験合格前の期間もカウントできるため、一般的には試験勉強と並行して税理士事務所などで勤務し、合格前の段階から実務経験を積むケースが多いです。

税理士登録

通算2年以上の実務経験期間を経たら、税理士登録を行います。登録のための申請書類を用意し、税理士事務所や税理士法人の所在地を管轄する税理士会を経由して日本税理士会連合会へ提出しましょう。一般的な申請書類については以下の通りです。

- 税理士登録申請書

- 登録免許税領収証書(6万円)

- 登録手数料(5万円)

- 本人写真

- 本籍の記載のある世帯全員の住民票の写し(マイナンバーの記載がないもの)

- 登記されていないことの証明書(東京法務局が発行するもの)

※令和元年12月14日以降の登録申請については提出不要 - 身分(身元)証明書(本籍地の市区町村が発行したもの)

- 資格を証する書類

- 履歴書

- 誓約書

- 税理士会会長宛の誓約書

- 直近2年分の確定申告書のコピーまたは住民税の課税証明書

- はがき(日税連指定のもの)

(参考:日本税理士会連合会|税理士登録の手引き)

また、上記のほかに実務経験期間を証する書類として「在職証明書」や「職務概要説明書」「勤務時間の積上げ計算書」などが必要になります。申請者によって提出すべき書類は異なります。申請の際には、事前に日本税理士会連合会のホームページなどで必要な書類を確認してください。

申請書類の提出とともに登録手数料を支払ったあとは、税理士会や支部によって登録調査(面接調査を含む)が実施されます。税理士会での登録調査を通過した場合には、日本税理士会連合会へ申請書類が進達されます。「税理士登録が適当である」と認められれば、申請者に登録通知が届きます。税理士登録が認められるとともに交付式への出席が許可され、その場で「税理士証票」や「税理士バッジ」が交付されます。

なお新たに税理士登録を行った場合には、登録日から1年以内の税理士を対象に実施される「登録時研修」を受講しなければなりません。登録時研修は約3日間にわたって実施され、税理士法や業務上の留意事項など、今後税理士として活動するための関連法規について学習します。

税理士と試験合格者の違い

税理士法では「税務代理」および「税務書類の作成」「税務相談」の3つを税理士の独占業務として掲げています。独占業務は登録を受けた税理士に認められた業務であるため、未登録の税理士試験合格者を含めた「非税理士」ではこれらの業務を行うことはできません。また同様に、未登録の試験合格者は税理士ではないことから、自らの税理士事務所を開業することも認められないためご注意ください。

一方で、「非税理士」であっても、実務では税理士や税理士法人の補助者として税理士業務に従事するケースは非常に多いです。「非税理士」が税理士事務所の職員として税理士業務を行うことに関する是非については、税理士法で明文化されていません。しかし、実務上は「税理士による監督下にあるものとして認められる」という解釈が通説とされています。試験合格者のみならず科目合格者や税理士志望者以外についても、有資格者による適切な管理下にあれば税理士業務に従事することが可能です。

税理士試験合格・税理士登録後の進路

税理士登録を受けた後の進路については、大きく分けて下図の3つが挙げられます。

税理士登録後、ただちに進路を決定する必要はありません。将来のキャリアプランをじっくりと検討し、自らにとって最適な方向性を定めるように心掛けましょう。

勤務税理士

「勤務税理士」とは、税理士事務所や税理士法人の職員として勤務する税理士を指します。将来の独立開業に向けて知識や経験を積み上げる場合や、そのまま職員として勤務し続けるケースなどさまざまです。給与所得者なので、安定的な収入が得られます。また、税理士としてさまざまな業界のクライアントに関する会計や税務に触れることができ、幅広い知見を習得しやすくなります。

一般事業会社に比べ、税理士業界は所長税理士のマインドが色濃く反映されます。勤務先の事務所によっては、いくつかのデメリットが生じる可能性があります。確定申告時期などの繁忙期における激務や、有資格者としての責任と処遇のアンバランスに悩まされるケースも多いため、自らが望む働き方に合った事務所選びが重要です。

企業内税理士

「企業内税理士」とは税理士業界以外の一般事業会社で勤務する税理士を指します。その場合には自らの会計や税務に関する専門的な知識を活かし、経理部門や管理部門で勤務するケースが一般的です。

企業内税理士を採用する企業は大規模法人であるケースが多いです。安定的な収入に加え、福利厚生などの職場環境も整備されている可能性が高いです。一つの組織に所属して内部の経理業務や税務、経営に携わることができるため、より実践的なスキルや深い知識を習得できるというメリットが期待できます。

自らが所属する部署や、役職に関する業務に徹する場合が多いでしょう。また、自社以外の税務会計に携わる機会は失われます。勤務税理士や開業税理士に比べて、税理士としての業務範囲が限定的になりやすいというデメリットがあります。

開業税理士

「開業税理士」とは税理士登録後に自らの事務所を独立開業した税理士を指します。個人事業主として活動する方法だけでなく、場合によっては他の税理士とともに税理士法人を設立することも可能です。開業税理士のメリットとしては「自由度の高さ」が挙げられます。「業務内容」や「専門領域」「開業地」「事務所のビジョン」をはじめとする、あらゆる意思決定を自分自身で行うため、自らの考えを事務所経営に反映できます。

勤務税理士や企業内税理士とは異なり、雇用主が存在しないため、事務所経営が軌道に乗るまでは収入が安定しないというデメリットがあります。そのため、営業力の強化や効率的な集客活動が必要不可欠となります。経営者として自らの業務に対する責任も大きくなり、それらを一身に背負わなければなりません。

税理士試験合格後の勉強法

毎年税制改正が行われるため、税理士試験合格後も最新の税法をキャッチアップするための継続的な学習が必要となります。具体的には「研修制度の活用」や「書籍等による自主学習」が一般的です。

税理士が自らインプットした情報を、クライアントへアウトプットすることも重要です。常に最新情報の発信ができるように、知識のアップデートを行いましょう。

税理士向け研修

税理士登録を受けた場合には、日本税理士会連合会や税理士会が定める会則で毎年36時間以上の研修受講が義務付けられています。年間受講時間が基準を満たさなかった場合でも、ペナルティは課されませんが、日本税理士会連合会の「税理士情報検索サイト」では、各税理士の受講実績が掲載されています。第三者でも確認ができるため、クライアントからの信用を得るためにも、積極的に受講することが望ましいです。

研修内容は税務や会計に関するテーマだけでなく、実務において役立つさまざまな実践的ノウハウを取り扱っています。特に、日本税理士会連合会や各税理士会主催の研修については、無料や安価で開催されている場合も多いです。自身にとって有益な研修テーマを中心に受講し、税理士としてのスキルアップに取り組みましょう。

税理士向けの書籍や雑誌

税理士会の研修以外にも、税務会計にまつわる最新情報を収集することは可能です。税理士向けの情報誌やWeb媒体を通じ、税務に関する最新情報や普段の業務で扱わない分野への知識を習得できます。税理士に義務付けられた研修制度とは異なり、書籍などによる学習は主体性が求められます。業務多忙でまとまった時間を確保できず、学習自体が先延ばしになってしまうケースも多いです。

しかし、モノとしての商品を持たない税理士業においては、各人のノウハウや知識量が他の税理士との差別化や顧客満足度にも影響を及ぼします。そのため、勉強時間を捻出することは極めて重要です。書籍やWebメディアであれば少しずつ学習することも可能なため、勤務時間やプライベートのスキマ時間を活用しながら自分のペースで着実に進めることをお勧めします。

税理士登録しない選択肢もある?

税理士試験に関しては科目合格だけでなく、官報合格を果たした場合にも有効期間はありません。仮に税理士登録を行わない場合でも、官報合格の効力が消滅することはありません。そのため、必ずしも官報合格と同時に税理士登録を行う必要はなく、あくまで自らの任意のタイミングで登録申請が可能です。

例えば、税理士事務所で勤務する場合、税理士登録を行うことのメリットがさほど得られないとしたら、「登録費用や年会費の節約のために一旦は登録を見送る」という判断も現実的です。その後、独立開業を行う場合や企業内税理士として転職する場合など、税理士登録が必要なタイミングで改めて登録申請を行うこともできます。官報合格後の税理士登録はあくまで任意であるため、自らのキャリアプランに照らし合わせて適切なタイミングで申請を行いましょう。

税理士試験に合格すると可能性が広がる

税理士試験に合格することで、専門家としての活躍の場が広がるだけでなく、登録の要否や申請のタイミングについても自ら判断することが可能です。税理士登録後の自らのキャリアについて考察し、「勤務税理士」や「企業内税理士」「開業税理士」などの進路を選択しなければなりません。税理士試験合格によって広がる可能性を正しく理解し、自分自身が目標とする税理士像に到達できるよう、ひとつひとつの選択肢を慎重に検討しましょう。

また、独立・開業を検討している方は、ぜひこちらの記事も参考にしてみてください。

よくある質問

試験合格後の税理士登録の方法は?

税理士の登録申請を行うためには、税理士試験合格に加えて通算で2年以上の実務経験期間が必要となります。それらの基準を満たした上で申請書類を作成し、税理士会を通じて日本税理士会連合会へ提出してください。

税理士登録後の進路は?

税理士事務所の職員として働く「勤務税理士」や自ら独立開業を行う「開業税理士」が一般的です。それ以外にも一般事業会社の経理や管理部門で自社の会計や税務、経営に深く携わる「企業内税理士」も存在します。

税理士試験合格後の勉強方法は?

日本税理士会連合会や税理士会の会則で義務付けられている研修制度を活用し、自らのスキルアップに取り組む方法が合理的でしょう。また税理士向けの書籍やWeb媒体を利用し、主体的に学習を進めることも可能です。

理想の事務所運営の実現へ

50,000名を超える士業事務所の方々との取引実績を持つマネーフォワードが提供する、 開業前後で役にたつノウハウをすべて盛り込んだ、税理士・会計事務所様専用ページはこちら。