「紹介が絶えない事務所」と「契約が続かない事務所」。 その違いは、顧問先からの「税理士としての評価」にあります。税務申告が正確であることは大前提ですが、顧問先が求めているのはそれだけではありません。顧客満足度を高め、事務所経営を安定させるには、顧客視点での評価基準を知ることが欠かせません。

本記事では、顧問先がシビアに見ている「税理士の評価」のポイントと、信頼を勝ち取り選ばれ続けるための改善策について詳しく解説します。

開業を検討している方必見!

目次

顧問先が見ている評価のポイントとは

税理士に限らず、仕事相手や取引先を評価するポイントは人によってさまざまです。人柄は関係なく成果物のみで評価されるケースもあれば、人間性を高く評価するケースもあります。税理士業界においてはモノとしての「商品」が存在せず、業務内容についても専門性が高いという側面から、顧問先が税理士の能力やスキルに対して正確な評価を下すことは容易ではありません。税理士を頻繁に変更するケースは少ないため、他の税理士と比較することが難しいという側面もあります。

そのため、社会人としての最低限のマナーや「自社のことをどれくらい親身になって考えてくれているか」という観点から顧問税理士を評価するケースが多いです。すべての税理士や顧客に当てはまるものではありませんが、具体的には下表のようなポイントが着目される傾向にあります。

| 人間性に対する評価 |

|

| 仕事内容に対する評価 |

|

税理士業務では顧問先の預金残高や利益状況に加え、取引先や従業員に関するさまざまな情報を扱います。顧問税理士のスキルや能力も重要ではありますが、第一に信用に足る人物であることが大前提となります。仕事の正確性はもちろんのこと、遅刻癖や身だしなみ、受け答えなどからだらしない印象を与えてしまえば不信感へと発展しかねません。社会人として然るべき立ち振る舞いや専門家としての誠実な対応ができなければ、クライアントとしては自社の重要な情報を提供することへの不安につながるため、税理士としての評価は低下してしまいます。

税理士法第1条では「税理士は、税務に関する専門家として、独立した公正な立場において、申告納税制度の理念にそつて、納税義務者の信頼にこたえ、租税に関する法令に規定された納税義務の適正な実現を図ることを使命とする。」と規定されています。(参考:引用:税理士の使命等|国税庁)

このような「税理士の使命」を果たせるような振る舞いが必要であり、専門的な知識やノウハウだけでなく、顧問先と真摯に向き合うことで信用を獲得しなければなりません。さまざまな重要情報を預かる専門家の立場として顧問先に不安を与えることがないよう、税理士は「自分自身が商品である」ことを自覚し、規範となる言動を心掛けましょう。

顧問先が税理士変更を考える理由とは

顧問税理士の変更を検討する場合にはさまざまな背景がありますが、特に下図のような理由が一般的です。

いずれの原因についても「顧問税理士に対する不信感」に終着するものであり、複数の要因が積み重なった末に税理士変更へと至ってしまうケースも多いです。

税理士としては顧問税理士の変更理由を正しく理解し、顧客目線に立って顧問先に対して不信感を与えることがないよう、顧問先への対応方法に注意しなければなりません。税理士として自らの言動はもちろんのこと、事務所の職員に対する教育についても徹底し、事務所のブランドや業務品質の維持・向上に努めましょう。

単純なミスが多い

どのような業種・業界においても業務の委託先でケアレスミスが頻発すれば、依頼を継続することに対する不安は拡大します。税理士のように専門性の高い業務ほどそのような傾向もより一層強まるため、些細なミスが顧問先の不満や不安を招くケースも珍しくありません。数字の入力ミスや漏れ、計算間違いなどは税理士事務所として致命的なエラーであり、扱う数字が大きければ小さなミスが大きな問題へと発展する可能性も高くなります。

人為的なミスを完全になくすことは極めて困難であるため、一定数のミスが生じることを前提として対策を講じる必要があります。

具体的にはマニュアルの作成や業務標準化による「属人化の防止」、ダブルチェックなど事務所内の「チェック体制の強化」、タスク管理やグループウェアなどの「ツールの活用」が挙げられます。

万が一ミスが発生した場合には迅速に顧問先に対してリカバリーを行うとともに、同様のミスを繰り返さないよう、事務所内でミス事例を共有し、改善策を徹底することで再発防止に努めましょう。

返信が遅い

事業経営は意思決定の連続であり、税理士は顧問先の経営状況やキャッシュフローを正確に把握する立場として、経営者にとっては「最も身近な相談相手」となりうる存在です。一般的には顧問税理士に対してさまざまな問い合わせが行われますが、税理士側が回答を先延ばしにすることで、顧問先の業務遅延や意思決定の遅れの原因となってしまいます。

実際に「税理士と連絡が取れない」「質問しても回答がない」「試算表が送られてこない」などのトラブルは多く、このような不適切な対応が積み重なれば顧問税理士に対して不満や不安を募らせる結果となります。経営戦略や資金繰りに関する相談内容であればなおさらスピーディーな対応が求められるため、対応の遅さが原因で顧問税理士の変更に至るケースもあり、「レスポンスの早さ」を条件に顧問税理士を探す経営者も一定数存在します。

もちろんすべての質問事項に対して迅速に回答することは困難ですが、時間が必要な場合にはその旨をきちんと伝え、「返信を忘れられているのではないか」と顧問先を不安にさせることがないよう配慮しましょう。

アドバイスをまったくもらえない

税理士と顧問契約を締結する場合、単に会計処理や税務申告手続きを代行してもらうだけでなく、専門家としてのさまざまなアドバイスを期待する経営者が大半です。

決算書などの財務諸表に基づく経営分析や数字の中身に関する詳細な説明、コスト削減によるキャッシュフローの改善など、経営や財務面での助言や提案を求める顧問先も多いです。また税務会計の専門家として、顧問先に対する最新の税制への対応支援や節税提案、経理業務フローの構築なども重要な業務です。

顧問税理士から満足のいくアドバイスや情報提供が受けられないことで、「十分な節税ができなかった」「資金調達が受けられなかった」などの不満につながる可能性もあります。「顧問料が高い」という理由で税理士変更を行う事例も多いですが、これは経営者が「顧問料に見合ったサービスを受けられていない」と感じているケースが一般的です。このような理由で顧問契約の解消に至ることがないよう、顧問税理士として情報提供や業務改善、節税などのアドバイスを積極的に行うことを心掛けましょう。

担当者が変わって、質が低下した

職員を雇用する税理士事務所では、所長税理士だけでなく他の職員が担当者となって顧問先を訪問するケースが一般的です。顧問先とのトラブルが頻発する主な原因として「担当者の変更」が挙げられます。「モノ」としての商品がない税理士業務においては顧問先との信頼関係が必要不可欠であり、とりわけ顧問先と直接コミュニケーションをとる担当者の役割が大きいといえます。

同じ税理士事務所の職員とはいえ、顧問先にとっては担当者変更のたびに関係性を再構築しなければならず、心理的負担が増してしまいます。特に従来の担当者に対する満足度が高いほど、担当者変更に対するストレスは高まりやすくなります。さらに税理士業務は属人化しやすいという特徴があるため、後任となる職員の知識や経験によっては、担当者変更に伴って一時的に業務品質が低下する可能性があります。「担当者が変わってサービスの質が落ちた」と顧問先が感じるケースも多く、その結果として税理士事務所に対する不満へと発展するリスクも高まります。

担当者変更においては、顧問先に対して「自社の存在が軽視されている」というイメージを与えないように注意しなければなりません。例えば顧問契約時は所長や経験豊富な有資格者が担当であったにも関わらず、担当者変更を重ねるごとに知識や経験の浅い職員へと移り変わることで「ぞんざいに扱われている」と感じる顧問先も多いです。

新人や経験の浅い職員を後任に据える場合には引き継ぎ期間を長めに設けるなど、顧問先に対してネガティブな印象を与えないよう慎重に対応しましょう。

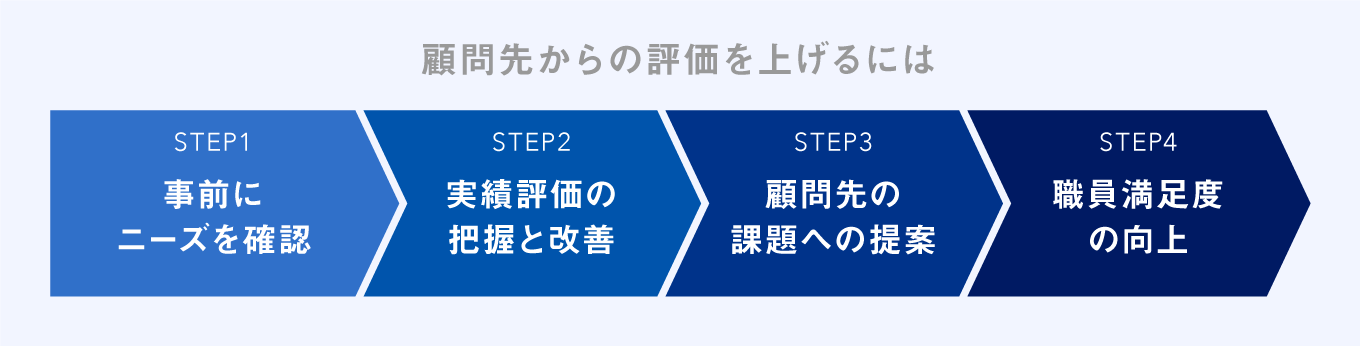

顧問先からの評価を上げるには

顧問先からの評価を上げるためには、下図のような方法によってそれぞれの顧問先が持つニーズを満たす必要があります。

顧問先のニーズを正確に把握するだけでなく、それらを満たすためには事務所内部の環境整備にも取り組まなければなりません。顧問先からの評価を高めて健全な関係性を維持できるよう、適切な管理体制を整備しましょう。

事前にニーズを把握する

顧問先からの評価を上げるためには、顧問税理士に対する正確なニーズを把握することが最も重要です。「節税提案をしてほしい」や「経営のアドバイスがほしい」「○○に強い税理士がいい」など、経営者によって税理士へ期待する内容はさまざまです。

顧問契約を締結する前にアンケートや入念なヒアリングを実施し、事前にニーズを把握するように心掛けましょう。特に他の税理士からの変更を希望するクライアントの場合には、契約解除に至った理由を確認することで単に顧客のニーズを把握するだけでなく、自らが提供するサービス内容との整合性を確認する貴重な機会になります。

顧問先のニーズを事前に把握し、期待以上のサービス提供をすることで高い評価を獲得できます。顧問先からの高評価によって信頼関係を構築できるよう、自らの業務内容や方向性と照らし合わせた上で、真のニーズを満たせるかどうか慎重に検討してください。

事務所の評価の把握と改善

顧問先から評価を獲得するためには、事前のニーズだけでなく日頃の実績評価を把握することも大切です。特に事務所の職員に担当を任せる場合には、所長税理士が顧問先の「生の声」を聞く機会が減少するため、毎年の決算打合せには必ず同席するなど、経営者と定期的なコミュニケーションの場を設けるように努めましょう。

さらに顧問先へのアンケート調査や口コミなどに基づいて税理士事務所としての実績評価を把握でき、それらの意見を参考に改善を重ねることでより良い評価につなげることが可能です。また、顧問先からの評価が行動に表れるケースもあります。既存の顧問先から別の案件の紹介を受ける場合には、事務所に対する信頼の表れと考えられるため、顧問先から一定の評価を得られている根拠となります。

現状の顧問先からの「生の声」はリアルタイムでの事務所の評価であり、事務所全体の業務品質を高めるためにも的確に把握しなければなりません。顧問先からの評価を高めることは顧問契約を継続する上でも重要であるため、事務所の実績評価に関する情報収集は定期的に行うことをお勧めします。

顧問先の課題に関して提案を行う

顧問税理士に対して自社の課題や問題点に対するアドバイスを希望する経営者は非常に多く、専門家の立場から的確な助言や提案を行うことは必要不可欠です。節税提案や経理の業務フロー改善に加え、資金繰りに困窮する顧問先に対しては融資先の提案を行うなど、多角的なサポートが行えるほど顧問先の評価も高まるでしょう。

時には、税務会計以外の分野に関する相談を受けることも珍しくありません。人事労務に関する助成金申請や新規事業をスタートする際の補助金申請など、経営者にとって身近な存在であり、顧問先の状況をよく知っている税理士だからこそさまざまな分野の相談を受ける機会が多くなります。

税理士にとって専門外の相談にまで対応することは現実的ではありませんが、顧問先をさまざまな分野からサポートできるように人脈を拡大し、他士業とのネットワークを構築することも重要です。

日頃から顧問先が抱える課題やニーズにアンテナを張り、必要に応じて他の専門家と連携しながら課題解決の提案を行うことで顧問先との信頼関係が醸成され、高い評価を獲得できるでしょう。

職員満足度を上げる

顧問先からの評価を高めるためには、経営者や経理担当者と直接応対する職員の業務品質を向上させなければなりません。そのためには職員に対する教育体制の整備はもちろんのこと、職員一人ひとりのモチベーションアップに努め、顧問先に対する貢献意欲を引き出すことが必要です。特に税理士業界では、繁忙期における激務や担当者任せの事務所運営などの影響によって離職率が高く、その結果として事務所の業務品質を維持できずに顧問先へ不満を抱かせてしまう可能性も考えられます。

反対に、職員の定着率を高めることができれば、年月をかけて事務所内に蓄積した知識や経験が「強み」となり、顧問先へ還元することによって高い評価が得られるでしょう。顧問先ばかりに目を向けるのではなく、まずは職員の満足度を高めることでモチベーションアップを促し、事務所全体の品質向上に取り組むことをお勧めします。

労働環境の整備や能力に応じた業務配分、事務所内の円滑なコミュニケーション、理念・ビジョンの共有などを重視し、職員にとって働きやすくやりがいのある職場づくりに努めましょう。

顧問先のニーズを満たして、評価を上げよう

顧問先からの評価を上げるためには、まず顧問先の声を聞くことで「税理士に求めていること」を把握しなければなりません。

「税理士に求めること」を知ることで、税理士は自らに不足しているポイントを抑えることができ、効率的な改善活動に取り組むことができます。また、顧問先のニーズを満たすことで顧客満足度も高まり、顧問契約が長期にわたって継続すれば事務所経営に安定性をもたらすことにもつながります。

健全な事務所経営のためにも顧問先の「生の声」に耳を傾け、期待を超えるような事務所づくりを心掛けましょう。

また、独立・開業を検討している方は、ぜひこちらの記事も参考にしてみてください。

よくある質問

顧問先は税理士のどのような点を評価していますか?

「信頼できる人物か」「自社のために親身になってくれているか」という点が重視されます。 税務申告の正確さは大前提ですが、顧問先にとって専門的なスキルの差は分かりにくいものです。そのため、レスポンスの早さ、誠実な人柄、身だしなみといった「人間性」や、節税や経営に関する「提案・アドバイスの有無」が評価の大きな分かれ目となります。

顧問先が税理士変更を検討する「決定的な理由」は何ですか?

積み重なった「不信感」が主な原因です。 具体的には、「返信が遅い」「単純なミスが多い」「アドバイスがない」といった対応の不備が挙げられます。また、担当者の変更に伴ってサービスの質が低下したと感じた際にも、税理士事務所への不満が溜まりやすく、解約につながるケースが多く見られます。

職員の担当変更を行う際、顧問先の評価を下げないための注意点は?

「ないがしろにされている」と感じさせない丁寧な引き継ぎが必要です。 ベテランから新人への変更などは、顧問先に「自社の優先度が下がった」という不安を与えがちです。十分な引き継ぎ期間を設けることはもちろん、所長や前任者がフォローに入る姿勢を見せるなど、関係性を維持するための配慮が不可欠です。

事務所全体の評価を上げるために、まず取り組むべきことは何ですか?

「顧問先のニーズ把握」と「職員満足度の向上」です。 まずはアンケートやヒアリングで、顧問先が何を求めているか(節税、融資、スピードなど)を正確に知ることが第一歩です。同時に、サービスを提供する職員の満足度を高め、定着率を上げることで、ノウハウの蓄積と質の高いサービス提供が可能になり、結果として顧問先からの高評価につながります。

理想の事務所運営の実現へ

50,000名を超える士業事務所の方々との取引実績を持つマネーフォワードが提供する、 開業前後で役にたつノウハウをすべて盛り込んだ、税理士・会計事務所様専用ページはこちら。