令和3年度の税制改正により、「電子帳簿保存法」が大幅に改正され、令和4年1月1日から施行されています。この改正は、多くの中小企業を含むすべての事業者(所得税および法人税の申告者)に影響を及ぼし、電子取引に関する要件が一部強化されました。これにより、従来は一部の企業のみが利用していた制度が利用しやすくなる一方で、適切な対応が求められる場面も増えています。税理士として、顧問先への的確なアドバイスとサポートは不可欠です。

そこで本記事では、電子帳簿保存法改正のポイントを詳しく解説し、税理士が顧問先に対してどのような対応を行うべきかをご紹介します。

令和5年度税制改正に対応!

税理士として電子帳簿保存法の内容を把握している一方で、これからどのように業務フローに落とし込むかお悩みの方もいらっしゃるのではないでしょうか?

本資料ではマネーフォワード クラウドの活用を例に、電子帳簿保存法に対応した月次業務のフローの設計についてご案内していきます。

目次

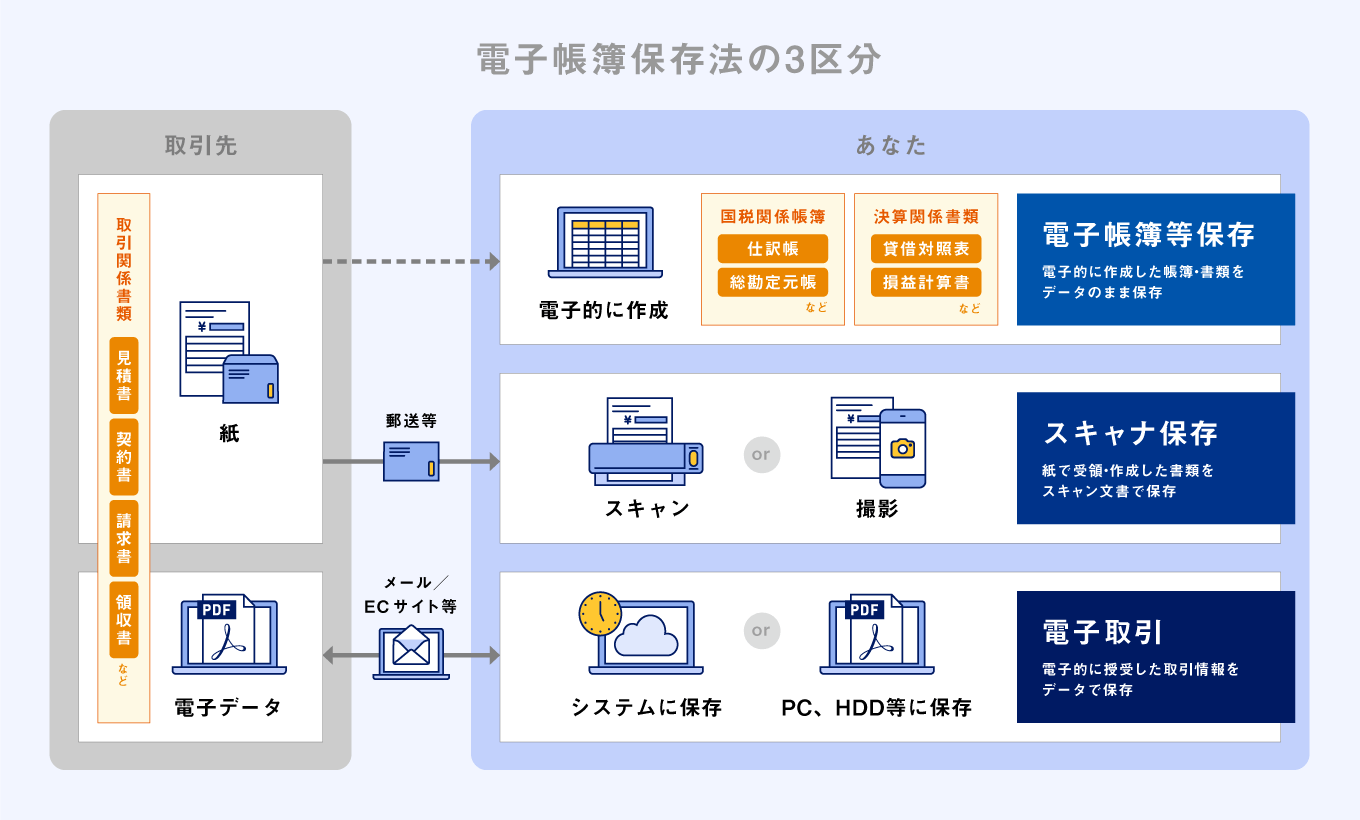

電子帳簿保存法の3区分

電子帳簿保存法とは、原則として紙媒体での保存が義務付けられている帳簿書類に関して、一定の要件を満たす場合に「電磁的記録による保存」を認める法律をいいます。この電磁的記録による保存区分は、下図のとおり「電子帳簿等保存」「スキャナ保存」「電子取引」の3通りに分かれます。

- 電子帳簿保存

- 会計ソフトによって電子上で作成された総勘定元帳などの国税関係帳簿及び貸借対照表や損益計算書などの決算関係書類について、データのまま保存する方法をいいます。

- スキャナ保存

- 請求書や領収書などの紙媒体で受領した証憑類をスキャンや撮影によってデータ化し、スキャン文書として保存する方法です。

- 電子取引

- 請求書や領収書をPDFファイルなどで送受信する場合や、Webサイトからダウンロードする場合、ECサイトなどインターネット上で取引を行う場合については「電子取引」に該当し、電子データとしての保存が認められています。

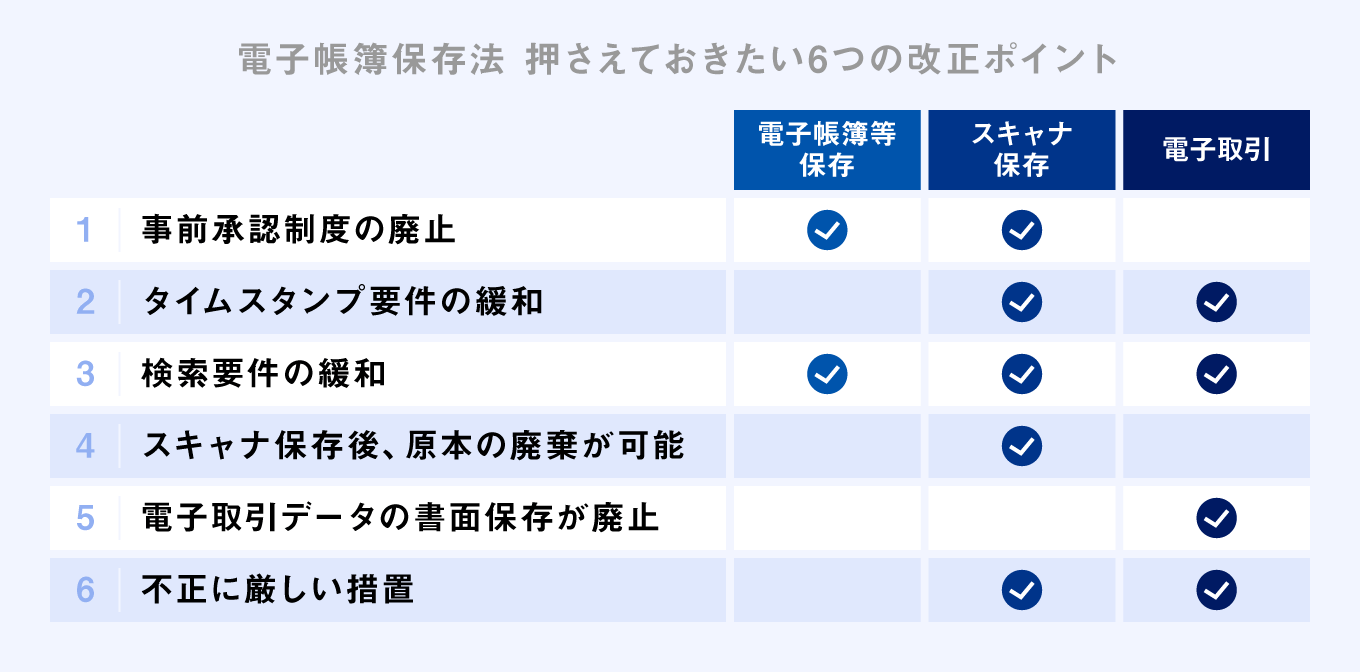

電子帳簿保存法改正で税理士が押さえておきたい6つのポイント

令和4年1月1日から適用される「令和3年度 税制改正」における電子帳簿保存法の見直しについては、上記3つの保存区分すべてに統一適用されるものではありません。下図のとおり保存方法によって改正内容が異なるため、改正による影響が及ぶ範囲についても正しく理解しましょう。

事前承認制度の廃止

現行では、「電子帳簿等保存」や「スキャナ保存」を導入するために、あらかじめ納税地の所轄税務署長からの承認を受ける必要がありました。

改正後は事前承認制度が廃止となり、令和4年以降におけるこれらの保存方法については、電子化導入の決定次第ただちに実行できます。

タイムスタンプ要件の緩和

現行では、「スキャナ保存」や「電子取引」では、電子保存されたデータに関して編集や改ざんの事実がないことや、後付けで作成されたものではないことを証明するために「タイムスタンプの付与」が要件とされています。「スキャナ保存」の場合には原則として証憑類の受領から3営業日以内、「電子取引」の場合には遅滞なくタイムスタンプを付与することが求められます。

改正後はタイムスタンプ要件が緩和され、いずれの保存方法においても「最長2ヵ月+7営業日以内」の付与期限へ統一されます。また、電磁的記録の訂正や削除のログを確認できるシステム等を利用している場合は、タイムスタンプ自体が不要になります。

検索要件の緩和

現行法では、以下の4つの項目を満たす必要があり、非常にハードルの高いものになっていました。

①「取引年月日」「取引金額」「取引先」の検索項目

②その帳簿の種類に応じた主要な検索項目

③日付または金額の範囲指定により検索できること

④2つ以上の項目を組み合わせて検索できること

改正後は、検索項目について上記の②が廃止され、①の「取引年月日」「取引金額」「取引先」の3つのみに緩和されます。また、税務職員による質問調査権に基づくダウンロードの求めに応じる場合には③④の検索機能も不要になります。

「電子取引」では、売上高が1,000万円以下の小規模事業者に限り、税務職員によるダウンロードの求めに応じる場合には、検索要件のすべてが不要になります。

スキャナ保存後、原本の廃棄が可能

「スキャナ保存」を行う場合、現行では紙媒体とスキャンしたデータが同一のものと確認できるよう、適正事務処理要件(相互けん制や定期的な検査)に基づく社内のチェック機能が求められています。そのため定期検査が完了するまでは原本の保管が必要となり、ペーパーレス化の弊害となっていました。

改正後は適正事務処理要件が廃止され、書類の受領者が正しくスキャンされていることを確認すれば、ただちに原本を廃棄できます。

電子取引データの書面保存が廃止

現行では、請求書や領収書をデータで授受する場合や、Webサイトからダウンロードする場合、またインターネット等を通じて行った取引に関しては、関係書類を印刷し書面で保存することが例外的に認められてきました。

改正後は、電子取引の書面保存が認められず、電子データのまま保存することが義務付けられます。データ保存を行う場合には、タイムスタンプ付与あるいは削除・訂正のログが確認できる会計ソフトや検索機能を有するシステムへの保存が求められます。これらのシステムが用意できない場合には、訂正や防止に関する事務処理規程の作成及びファイル名の入力や、エクセルなどによる一覧表の作成によって検索要件を満たすことも可能です。

不正に厳しい措置

今回の改正によってさまざまな保存要件が緩和される一方で、保存されたデータの偽装や隠ぺいの事実があった場合への罰則が強化されます。令和4年1月1日以降においては、それらの不正の事実によって申告漏れ等が生じた場合に課される通常の重加算税に加え、さらに10%分が加重されます。

電子帳簿保存法改正による税理士への影響

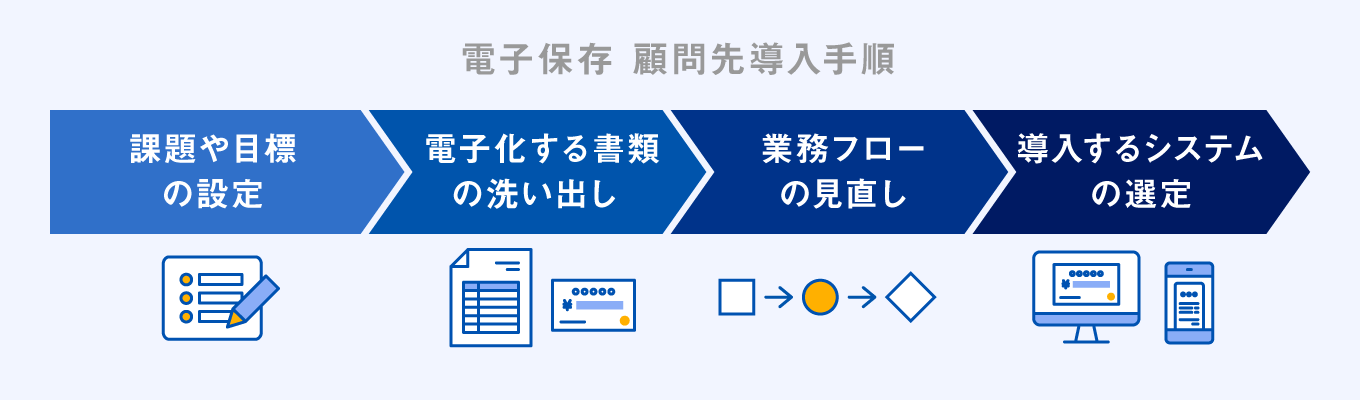

令和3年度の電子帳簿保存法の改正に伴う要件の緩和や、電子取引データの書面保存廃止に伴い、本格的に電子保存の導入を検討する事業者も多くなってきています。顧問先に電子保存を導入する意向がある場合には、顧問税理士として今回の改正内容を踏まえた適切な助言や対応が求められます。具体的には下図の導入手順に基づき、専門家としての的確なフォローが必要です。

課題や目標の設定

電子保存を導入する目的を明確にしましょう。

業務の効率化や生産性向上、ペーパーレス化によるコスト削減などが一般的ですが、闇雲に導入すれば十分な効果を発揮せず、顧問先だけでなく税理士事務所としての業務効率が低下するリスクもあります。電子保存の導入による目標を明確化し、顧問税理士の立場から実現可能性の検証を行うようにしましょう。

電子化する書類の洗い出し

電子保存の目標が定まったら、具体的に電子化の対象となる書類の範囲を決定する必要があります。顧問先の請求事務や経費精算などの業務フローを確認し、対象範囲を定めましょう。

今回の税制改正による要件緩和に伴い、令和4年1月1日以降は電子保存を導入しやすくなっています。特に顧問先へ紙媒体で納品していた総勘定元帳や決算関係書類を「電子帳簿等保存」によって電子化することで、税理士事務所としてもペーパーレス化につな繋げることが可能です。

顧問先だけでなく、顧問税理士としても業務効率化につながるように電子化の対象範囲を精査しましょう。

業務フローの見直し

電子化に伴い、社内の業務フローを変更しなければならないケースもよくみられます。たとえば「スキャナ保存」を利用して経費精算を行う場合には、社内の経費精算の手順やチェック体制の再構築が必要となるケースがほとんどであり、従業員に対する周知も徹底する必要があります。

電子保存の導入にあたっては顧問先の経営者の意向だけでなく、その影響が従業員にも及ぶ場合、それぞれの従業員が適応できるかどうかについても慎重な判断が求められます。

導入するシステムの選定

ここまでの準備が完了したら、実際に導入する経費精算や会計システム、オンラインストレージの選定を行います。

いくら利便性が高くても、電子帳簿保存法の要件を満たさないシステムを導入していては本末転倒です。タイムスタンプ機能や検索機能、訂正・削除に関するログの有無など、電子帳簿保存法で求められる要件や機能が網羅されているシステムを選ぶよう、税理士として顧問先に対する助言が必要です。

電子取引のデータ保存のみに対応する場合には、システムは導入せず、事務処理規程の作成及び検索要件の確保によって対応するケースも考えられます。その場合には、規程の作成及びファイル名の入力やエクセルによるリスト化などの指導を行いましょう。

顧問先へ電子帳簿保存法改正を伝えるポイント

顧問先に対して電子帳簿保存法の改正内容を伝える際には、業務連絡として淡々と改正点を伝えるのではなく、顧問先ごとの影響や具体的な対応方法についてわかりやすく発信するよう心掛けましょう。

義務の側面

今回の改正による「電子帳簿等保存」や「スキャナ保存」の要件緩和については希望者のみに影響が及ぶのに対し、「電子取引の書面保存廃止」はすべての事業者に対して義務付けられます。

近年では郵送コストの削減のため、取引情報(見積書や注文書、納品書、請求書、領収書などに記載される事項)をPDFファイルなどのデータで送受信するケースが増加しています。また、商品仕入や備品の購入に際し、インターネットショッピングを利用するケースも増加しています。多くの事業者で何らかの「電子取引」が存在する可能性が高く、令和4年1月1日以降はそれらの取引を紙媒体ではなく、データのまま保存しなければなりません。

顧問税理士としては顧問先の「電子取引」の有無を確認し、「電子取引」が存在する場合には電子帳簿保存法の要件を満たすよう、保存方法の提案も併せて行うようにしましょう。

対応するメリット

電子保存の要件が緩和されたことに伴い、顧問先における電子化のニーズが高まることが考えられます。

効果的な電子保存を導入することでペーパーレス化が促進され、印刷費用や保管場所が不要となるだけでなく、ファイリングの手間も不要となるため、人件費も含めたさまざまなコストの削減へつながります。電子保存に必要な検索要件を具備することによる作業効率の向上や、データ管理に移行することでテレワークの推進にも貢献します。

顧問先へ電子帳簿保存法の改正内容を伝える際には、顧問先の経営環境や課題を踏まえたうえで、必要に応じて電子化への移行を提案する機会として活用することをお勧めします。

電子帳簿保存法改正の影響をしっかりと把握する

令和4年1月1日から適用される電子帳簿保存法の改正内容については、要件の緩和だけでなく、一部の規制強化も実施されます。特に規制強化に関しては電子保存の導入を希望する事業者だけでなく、電子取引を行うすべての事業者に影響が及ぶため、改正に向けて各事業者は適切な対応が求められます。

顧問税理士としても今回の改正点を踏まえ、顧問先がきちんと要件を満たした社内運用ができるよう、スケジュールに余裕を持って適切なフォローを行うように心掛けましょう。

マネーフォワードでは、会計事務所様向けお役立ち資料「令和3年度 税制改正による電子帳簿保存法の概要と対策ガイド」を作成いたしました。顧問先様への共有資料や、事務所内の研修資料としてご活用ください。下記リンクから無料でお申し込みいただけます。

よくある質問

電子帳簿保存法の改正で何が変わるの?

税務署長への事前承認制度の廃止やタイムスタンプ、検索要件の緩和など、基本的には電子保存の導入が容易となる変更が中心です。しかし電子取引の書面保存が廃止となるなど、一部規制が強化されるものもあります。

メール受信した請求書はデータ保存が必要?

令和4年1月1日より、PDFなどで授受した請求書や領収書などの電子取引については書面保存が認められず、データのまま保存することが義務付けられます。またECサイト等での取引履歴に関しても同様です。

顧問税理士として対応すべき点は?

まずは電子取引のデータ保存への対応が急務であるため、要件を踏まえて顧問先に対して適切なフォローを行いましょう。また規制緩和に伴い、電子保存の導入を検討する場合にも専門家としての助言が求められます。

理想の事務所運営の実現へ

50,000名を超える士業事務所の方々との取引実績を持つマネーフォワードが提供する、 開業前後で役にたつノウハウをすべて盛り込んだ、税理士・会計事務所様専用ページはこちら。