「各種設定」>「事業者」画面で「消費税」に関する設定を行う際のポイントについては、以下をご確認ください。

本ガイドは、個人事業主が消費税に関する設定を行う際のポイントをご説明しています。

法人についてはこちらをご参照ください。

法人についてはこちらをご参照ください。

消費税の制度

個人事業主や中小事業者などの小規模事業者の事務負担を軽減するために、課税売上高が1,000万円以下の事業者は納税義務が免除されます。

「課税売上高」とは、前々年における課税売上高※のことを指します。

新規事業者や設立したばかりの法人に関しては、前々期の売上高がないため、原則として消費税の納税は免除されます。

ただし、基準期間のない事業年度であっても、資本金の額や出資金が1,000万円以上ある場合、納税義務は免除されません。

また、前々期に1,000万円以上の売上がなくても、その年の前年の1月1日から6月30日までの期間における課税売上高が1,000万円を超えた場合には免除されません。

※課税売上高は税抜で返品処理などをしたあとの額です。

詳しくは以下のページを参照してください。

No.6501 納税義務の免除|国税庁

マネーフォワード クラウド確定申告での設定

マネーフォワード クラウド確定申告では、「事業者」画面で消費税に関する設定を行います。

設定項目の詳細は以下をご確認ください。

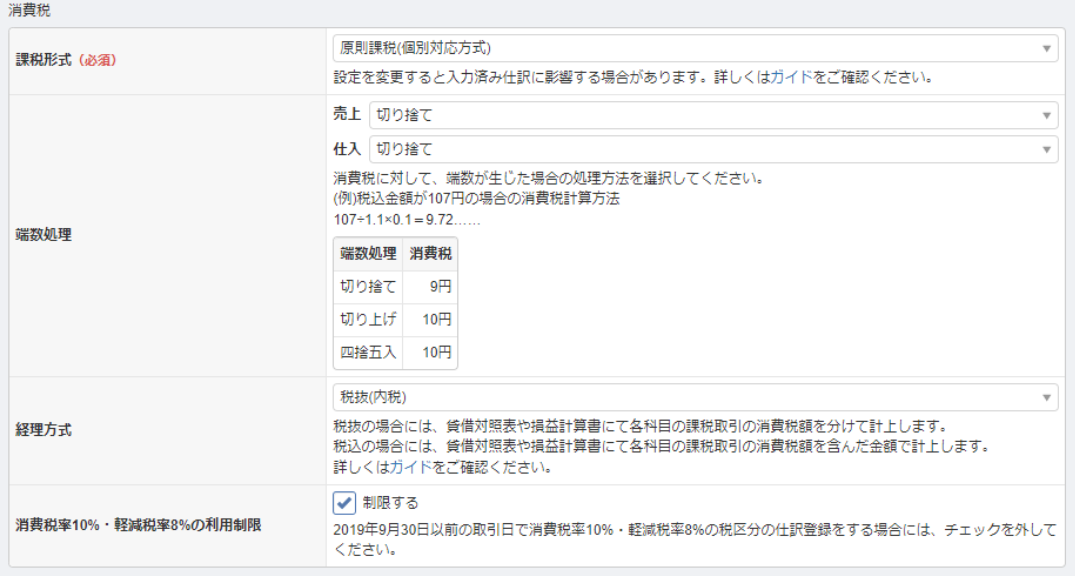

| 項目名 | 項目の説明 |

|---|---|

| 課税形式 | 開業初年度や前々年度の課税売上高が1,000万円以下の場合は、原則として「免税事業者」となります。 詳細については国税庁のページを参照してください。 |

| 端数処理 | 「売上」「仕入」それぞれにおいて、消費税計算時に小数点以下の金額が発生した場合の端数処理を設定できます。 「切り捨て」「切り上げ」「四捨五入」から選択可能です。 |

| 経理方式 | 経理方式を選択します。 「税込」は消費税を含んだ金額で売上や仕入を計上する方法、「税抜」は消費税額を売上や仕入と分けて計上する方法です。 |

| 消費税率10%・軽減税率8%の利用制限 | チェックを入れると、2019年9月30日以前の取引日の仕訳に消費税率10%・軽減税率8%の税区分を登録できなくなります。 2019年9月30日以前の取引日の仕訳に消費税率10%・軽減税率8%の税区分を使用する場合は、チェックを外してください。 |

「事業者」画面の詳細については、以下のガイドをご参照ください。

「事業者」の使い方

更新日:2023年02月08日

※本サポートサイトは、マネーフォワード クラウドの操作方法等の案内を目的としており、法律的またはその他アドバイスの提供を目的としたものではありません。当社は本サイトに記載している内容の正確性・妥当性の確保に努めておりますが、実際のご利用にあたっては、個別の事情を適宜専門家に相談するなど、ご自身の判断でご利用ください。

このページで、お客さまの疑問は解決しましたか?

評価をご入力いただき、ご協力ありがとうございました。

頂いた内容は、当サイトのコンテンツの内容改善のためにのみ使用いたします。