- 更新日 : 2023年12月15日

基礎控除とは?所得控除額は?確定申告についても解説!

確定申告や年末調整において、所得税額を計算するときに所得から差し引くことができる金額を「所得控除」といいます。所得控除は全部で15種類あります。その中で、誰でも控除が適用できる「基礎控除」についてご存じでしょうか?

基礎控除はほかの所得控除と違い、合計所得以外の要件を満たす必要はなく、年末調整対象者を含めた所得税の納税者が一定金額の控除を受けられるものです。この記事では、基礎控除の概要と、扶養控除や配偶者控除など基礎控除以外の所得控除について解説していきます。

目次

フォームに順番に入力するだけで、控除や還付金を受け取るための確定申告も簡単に。「マネーフォワード クラウド確定申告」は、医療費控除・社会保険料控除、ふるさと納税・住宅ローン控除…などの各種控除がある方にも、多くご利用いただいています。

スマホのほうが使いやすい方は、アプリからも確定申告が可能です。

基礎控除とは?

まずは基礎控除とは何か、概要を解説しましょう。

そもそも所得控除とは?

基礎控除は「所得控除」の一種です。所得控除とは、所得税の計算上、収入から経費を差し引いたあとの合計所得金額から差し引ける項目をいいます。合計所得金額に対してそのまま所得税率を乗じ、所得税額を決めると、個人の生活費や社会保険料などの必要支出が度外視され、納税者の負担が重くなってしまいます。所得控除は所得税法上、納税者個人の事情を加味して無理なく納税できるようにする趣旨で設けられたものです。

基礎控除は所得控除のひとつ

所得税法上、個人の事情を加味して所得から差し引ける所得控除は、全部で15種類あります。基礎控除はそのうちのひとつです。年間の合計所得額が2,500万円を超える人には適用されませんが、2,500万円以下の人であれば以下のように、合計所得金額に対応する一定の控除を受けることができます。

| 2,400万円以下 | |

| 2,400万円超2,450万円以下 | |

| 2,450万円超2,500万円以下 | |

| 2,500万円超 |

税額控除との違いは?

所得控除と同じように所得税を減額する効果がある控除には、「税額控除」と呼ばれるものもあります。税額控除は、所得から差し引くのではなく、所得税額から直接差し引けるものです。つまり、控除する項目であるという点は同じですが、差し引かれる対象が異なります。税額控除は基礎控除のように誰でも適用できるようなものではありません。

基礎控除とは?

所得控除の中で、所得が2,500万円以下である人に適用される基礎控除はほとんどの人が適用され、最も幅広い控除と言えます。現在、所得控除は15種類あって次のように区分ができます。

| 人的控除 | 基礎控除、配偶者控除、配偶者特別控除、扶養控除 | 納税者やその配偶者の最低生活保障のため(基礎的人的控除) |

| 障害者控除、寡婦控除、ひとり親控除、勤労学生控除 | 上記に追加して、生活費を保障するため | |

| 物的控除 | 雑損控除、医療費控除 | 不慮の災害や医療費負担を配慮 |

| 社会保険料控除、小規模企業共済等掛金控除、生命保険料控除、地震保険料控除 | 保険による支出への配慮 | |

| 寄附金控除 | 公益的な支出への配慮 | |

基礎控除は2020年に改正による金額変更等があり、大きな変化として基礎控除を10万円引き上げ、代わりに給与所得控除や公的年金等控除を10万円引き下げたということです。この改正の理由として次の2つの理由が挙げられています。

- 個人所得課税は、多様な働き方の拡大を想定しているとは言い難く、働き方や収入の稼得方法により所得計算が大きく異なる仕組みとなっている。

- 給与所得控除・公的年金等控除の一部を基礎控除に振り替えることにより、フリーランスや起業、在宅で仕事を請け負う子育て中の女性など、様々な形で働く人を応援することができ、働き方改革の後押しになる。

以下では、2020年の改正について解説します。

基礎控除の上限額は10万円引き上げ(2020年の改正その1)

2020年の改正により、基礎控除には以下の2つの点で大きな変化がありました。

- 基礎控除の上限額が10万円引き上げられた

- 基礎控除を適用できる合計所得金額の上限が定められた

まず2020年以降の所得税の計算では、基礎控除の上限額が38万円から48万円となり、10万円引き上げられました。これはさまざまな働き方に柔軟に対応するための改正です。

また2020年以降は、それまで設定されていなかった合計所得金額の上限が設けられることになりました。改正以前は、所得金額が高い人ほど税負担の軽減額が大きいという問題があったためです。所得が十分にある人に基礎控除を適用する必要はないということで、合計所得金額2,400万円超から段階的に基礎控除を減らし、2,500万円を超える人には基礎控除が適用されないことになりました。

給与所得控除および公的年金等控除は10万円引き下げ(2020年の改正その2)

基礎控除を一律に引き上げると、給与所得者(会社員など)、個人事業主、公的年金受給者などが一律にその恩恵を受けることになります。しかし、給与所得者や公的年金受給者は、所得計算時に一定の控除が受けられることから、個人事業主と比べてもともと優遇されているという部分がありました。

しかし働き方改革の広がりによって、フリーランスや個人事業主などとして働く人はこれまで以上に増えていくものと思われます。そこで、税負担の公平性を考慮し、基礎控除が引き上げとなる代わりに、給与所得控除と公的年金等控除は10万円引き下げられました。

確定申告で基礎控除の適用を受けるためには?

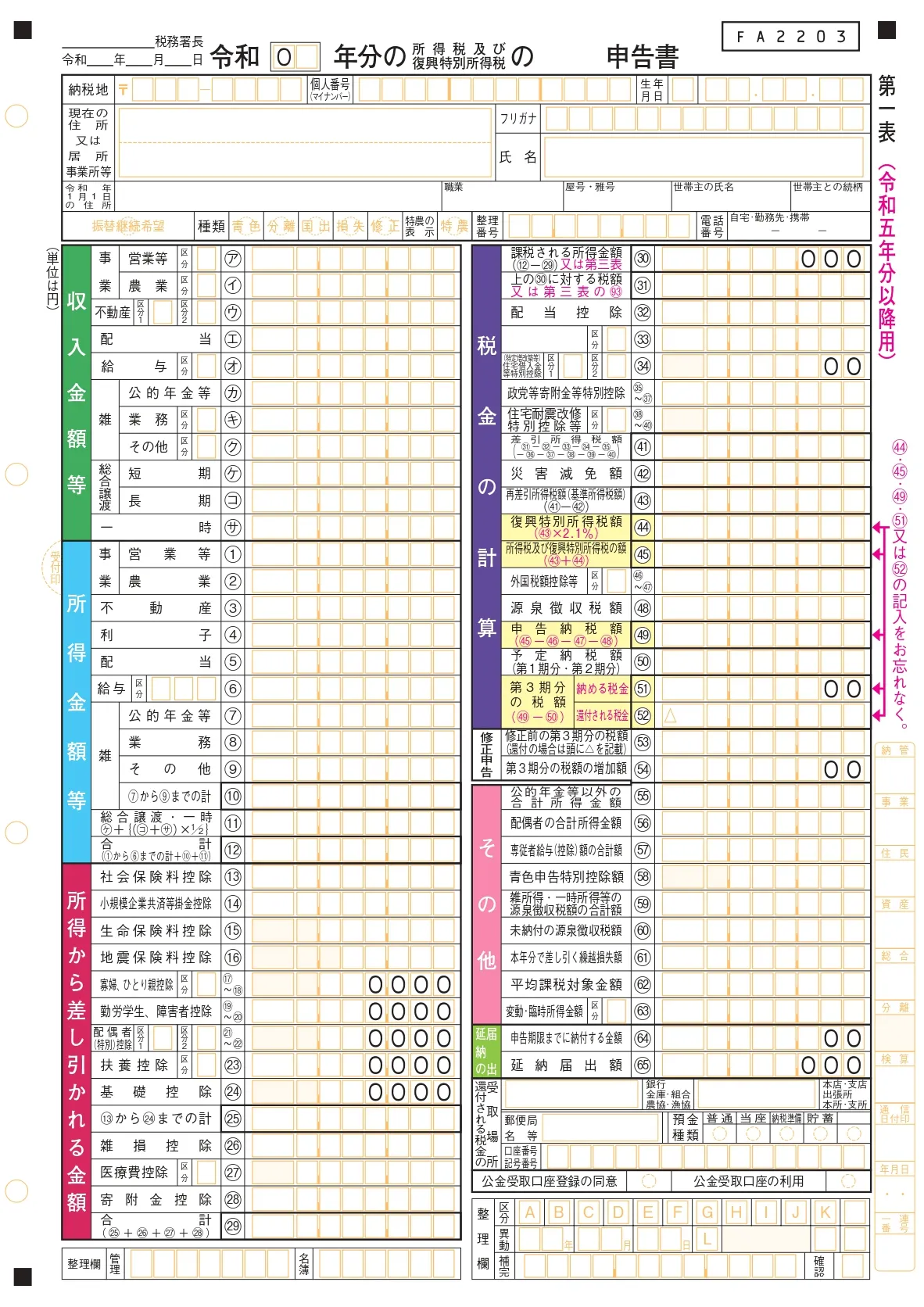

基礎控除は、合計所得金額2,500万円以下であれば誰でも適用できる所得控除ですが、確定申告をすることで自動的に所得から控除されるわけではありません。確定申告書第一表の「所得から差し引かれる金額」のうち「基礎控除」の欄(以下の図の赤枠内)に、適用される基礎控除の額を記入する必要があります。

出典:確定申告書等の様式・手引き等(令和5年分の所得税及び復興特別所得税の確定申告分)|国税庁、所得税及び復興特別所得税の確定申告書を加工して作成

手書きの場合には基礎控除の額を記入するだけでなく、所得控除額の合計も算出します。課税所得計算の際には、所得から所得控除額の合計を差し引く計算を行い、確定申告書に反映する必要があります。

確定申告については以下の記事でも解説していますので、確定申告について詳しく知りたい方はご参照ください。

(年末調整)給与所得者は基礎控除申告書の提出が必要

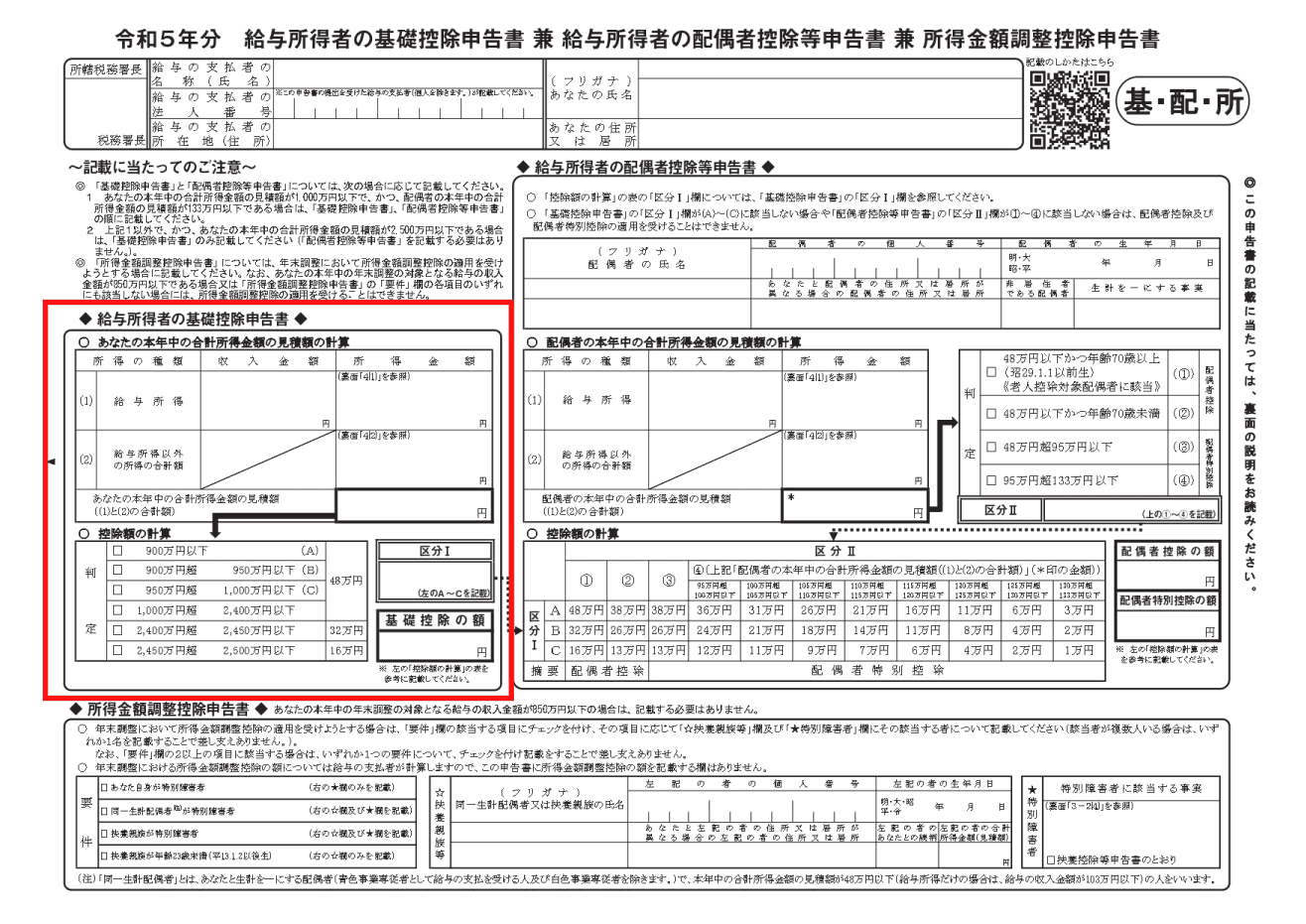

ここまで、確定申告をする際の基礎控除の適用についてご説明しましたが、年末調整を受ける会社員も所定の手続きが必要です。「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」の以下の赤枠の欄に、給与所得者自身が基礎控除に関する事項を記入しなければなりません。

出典:各種申告書・記載例(扶養控除等申告書など)|国税庁、令和5年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書を加工して作成

以下は、基礎控除申告書の記入例です。

引用:(記載例)令和5年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書|国税庁

1段目に給与収入金額と給与所得控除後の給与所得金額、2段目に給与所得以外の所得金額を記入し、合計額を出します。基礎控除額については下に判定表がついていますので、該当する欄にチェックを入れ、あとは区分と基礎控除の額を記入するだけです。

所得税の確定申告で受けられる所得控除は基礎控除だけではない!

ここまで、所得税の納税義務者が受けられる基礎控除について解説してきましたが、所得控除には基礎控除以外にもさまざまなものがあります。基礎控除以外の所得控除について、それぞれ簡単に解説します。

社会保険料控除

健康保険料や国民年金保険料、厚生年金保険料のほか、介護保険料や国民年金基金などの掛金を拠出したときの社会保険料の負担額を控除できる項目です。社会保険料控除に該当する金額については、その全額を控除額とすることができます。給与所得者の場合は、源泉徴収票に社会保険料控除の額が記載されています。

小規模企業共済等掛金控除

小規模企業共済等掛金控除は、以下の3つのうちいずれかの掛金の拠出があったときに適用できる所得控除です。

- 小規模企業共済法に規定する共済契約の掛金(小規模共済掛金)

- iDeCoなど、確定拠出年金法規定の企業型または個人型の確定拠出年金の掛金

- 心身障害者扶養共済制度による掛金

小規模企業共済等掛金は、いずれも納税者の将来の生活などに使われる貯蓄性のあるものです。公的年金制度を補うような部分もあることから、拠出した掛金の全額を控除できます。

生命保険料控除

生命保険料控除は、生命保険料、介護医療保険料、個人年金保険料(税制適格が条件)を負担したときに適用できる所得控除です。

2011年12月31日以前の契約は旧契約となり、旧生命保険料控除で最高5万円、旧個人年金保険料控除で最高5万円の控除が受けられます。2012年1月1日以降の契約は新契約となり、新生命保険料控除、介護医療保険料控除、新個人年金保険料控除でそれぞれ最高4万円ずつ控除でき、全体で最大12万円の所得控除が可能です。

実際に所得控除の対象になる生命保険の契約は、保険会社から送られてくる生命保険料控除証明書で確認します。

地震保険料控除

地震保険料控除は、地震保険料または特定の長期損害保険料を負担したときに受けられる所得控除です。

長期損害保険料とは、2006年12月31日までに契約が締結されたもので、満期保険金などがある10年以上の期間にわたって契約するもののうち、2007年1月1日以降に契約を変更していない保険を指します。過去の長期損害保険契約に基づくものであって、新規に契約した長期損害保険は対象になりません。地震保険料控除は、長期損害保険料だけなら最大1万5,000円、地震保険料があるときは最大5万円の控除を受けられます。

扶養控除

子や親、兄弟など、申告年の12月31日時点の年齢が16歳以上の親族を扶養しているときに受けられる所得控除です。

通常は控除額38万円で、申告年の12月31日時点の年齢が19歳以上23歳未満の扶養親族がいるときは控除額63万円、70歳以上の扶養親族がいて同居している場合は58万円、同居していない場合は48万円の所得控除が受けられます。

扶養控除の条件は年齢以外にも、納税者と生計をともにしていることや、扶養する親族の年間合計所得金額が48万円以下であることなどがあります。適用前に、扶養する親族の所得金額などの確認が必要です。

配偶者控除

生計をともにしている民法規定の配偶者で、かつ配偶者の年間合計所得金額が48万円以下であるときに適用できる所得控除です。ただし、白色申告者や青色申告者の事業専従者である場合は、配偶者控除の対象から外れます。

納税者の合計所得金額が1,000万円を超える場合も配偶者控除を受けられません。また、納税者の合計所得金額が900万円以下であれば38万円(申告年の12月31日時点の年齢が70歳以上の配偶者は48万円)の配偶者控除が適用されますが、合計所得金額が900万円を超えると適用される控除額が段階的に下がっていきます。

配偶者特別控除

配偶者特別控除は、配偶者の年間合計所得金額が48万円超で配偶者控除の適用を受けられない人について、影響を緩和するために設けられている所得控除です。

配偶者の年間合計所得金額が48万円超133万円以下であることなどの要件がありますが、納税者の合計所得金額が1,000万円以下であることなど、配偶者控除の要件と大きくは変わりません。納税者と配偶者の合計所得金額に応じて、1万~38万円の所得控除を受けられます。

医療費控除

納税者自身、また生計をともにする配偶者や親族の医療費について、納税者が支払った対象の医療費が一定額を超えるときに受けられる所得控除です。年末調整の対象ではないため、会社員が医療費控除を受けたいときは確定申告の必要があります。

通常は負担した対象の医療費から保険金などの補てん額を差し引き、そこから10万円を差し引いた残額を控除額とすることができます。控除限度額は200万円です。なお医療費控除については、特例であるセルフメディケーション税制(特定の一般医薬品などの購入が対象)との選択適用が可能です。

雑損控除

雑損控除は、災害や盗難により被害を受けたときに適用できる所得控除です。損害金額と災害などに関連するやむを得ない支出の額から、保険金などの補てん額を差し引いた額のうち、一定の額について所得控除が可能です。災害による被害の場合は、所得税を免除または減額する災害減免法との選択適用ができます。

障害者控除

障害者控除は、納税者自身のほか、扶養する配偶者、扶養する親族のいずれかが税法上の障害者に該当するときに適用できる所得控除です。税法上の障害者とは、身体障害者福祉法の規定により身体障害者手帳を持っている人だけでなく、知的障害と判断された人、精神上の障害があると認められる人なども含みます。

納税者本人が該当する場合は27万円、身体障害の程度が1級など特別障害者に該当する場合は40万円、生計をともにする同居の親族などが特別障害者に該当する場合は75万円を控除できます。

勤労学生控除

働きながら特定の学校に通う学生・生徒で、合計所得金額75万円以下(給与所得を除いた所得が10万円以下)である場合に適用できる所得控除です。適用されれば27万円の控除が受けられます。

寄附金控除

国や地方公共団体、公益社団法人など、公益性の高い特定の団体に寄付をしたときに受けられる所得控除です。近年、寄附金控除に該当する寄付でよく取り上げられるようになったのがふるさと納税です。ふるさと納税は地方公共団体への寄付にあたるため、寄附金控除に含めることができます。控除できる額は、寄付の合計額または総所得金額の40%のいずれか低いほうから、2,000円を差し引いた額です。

なお、公益社団法人など特定の団体への寄付については、税額控除である寄附金特別控除との選択適用ができます。

ひとり親控除

年間の合計所得が500万円以下で、ひとり親であると認められる納税者が受けられる所得控除です。ひとり親として認められる要件には、申告年の12月31日時点で婚姻していないこと(事実婚もしていないこと)、生計をともにする子がいること、子の総所得金額などが48万円以下であることなどの条件があります。控除額は一律35万円です。

寡婦控除

ひとり親に該当しない人で、民法上の夫と離婚または死別したあとに婚姻をしておらず、合計所得金額が500万円以下の人が適用できる所得控除です。なお、夫と離婚して婚姻していない人については、扶養親族がいないと適用できません。控除額は一律27万円と定められています。

所得控除は節税効果あり!忘れずに申告しましょう

確定申告や年末調整で所得控除を申告すれば、その分だけ合計所得金額を減額できます。結果として納付する所得税を減らすことが可能ですので、所得控除の条件に該当する場合は忘れずに申告しましょう。

はじめての確定申告もラクラク安心に済ませる方法

確定申告がはじめての方や、簿記の知識に不安がある方、確定申告書類の作成を効率よく行いたい方は、確定申告ソフトの使用がおすすめです。

個人事業主向け会計ソフトの「マネーフォワード クラウド確定申告」は、確定申告の必要書類が自動作成でき、Windows・Macはもちろん、専用アプリも提供しています。

①取引明細は自動で取得

銀行口座やカードを登録すると、取引明細を自動取得します。現金での支払いに関しても、家計簿のようなイメージで、日付や金額などを自分で入力することが可能です。

②仕訳の勘定科目を自動提案

自動取得した取引明細データや、受領後にアップロードした請求書・領収書などの情報をAIが判別し、仕訳を自動で入力します。学習すればするほど精度が上がり、日々の伝票入力が効率化されます。

③確定申告必要書類の自動作成機能

白色申告・青色申告の両方に対応しており、確定申告に必要な書類が自動で作成できます。また、マネーフォワード クラウド確定申告アプリで、スマホから直接の提出も可能です。印刷しての提出やe-Taxソフトでの提出にも対応しています。

マネーフォワード クラウド確定申告の導入事例

データ連携機能を使って、銀行やクレジットカードの明細データを自動で取り込むようになってからは、会計ソフトへの入力作業が減ったので、作業時間は1/10くらいになりましたね。

ハンドメイド作家・ブロガー 佐藤 せりな 様

※ 掲載している情報は記事更新時点のものです。

確定申告の知識をさらに深めるなら

※本サイトは、法律的またはその他のアドバイスの提供を目的としたものではありません。当社は本サイトの記載内容(テンプレートを含む)の正確性、妥当性の確保に努めておりますが、ご利用にあたっては、個別の事情を適宜専門家にご相談していただくなど、ご自身の判断でご利用ください。