2023年10月から適格請求書等保存方式(インボイス制度)が導入されます。インボイス制度の導入により、企業や個人事業主は制度登録の判断や、申請準備の必要が生じます。そのため、情報提供も含め、税理士の方から顧問先にインボイス制度のポイントを伝えることが重要になります。そこで本記事では、税理士が顧問先に説明するべき重要なポイントをピックアップし、わかりやすく解説していきます。

今から最短で対応!

インボイス制度に関して、準備や対応方法に不安をお持ちの方は多いのではないでしょうか?

会計事務所としてインボイス制度対応するために、顧問先様との間で予め決めておくべきことや、インボイスに関するお悩みの解決方法をご紹介しております。

目次

インボイス制度とは

インボイス制度は正式名称を「適格請求書等保存方式」といい、2023年10月1日より導入されます。

インボイス制度によって事業者が発行する請求書には記載すべき項目が追加され、インボイス(適格請求書)を発行するためには事前に「適格請求書発行事業者」への登録が必要となるなど、事業者はさまざまな変更点への対応が求められます。

さらに、インボイスの保存が仕入税額控除の要件として加えられるため、消費税の課税事業者だけでなく、免税事業者を含めたすべての事業者にとっても大きな転換期となります。

インボイスの記載事項

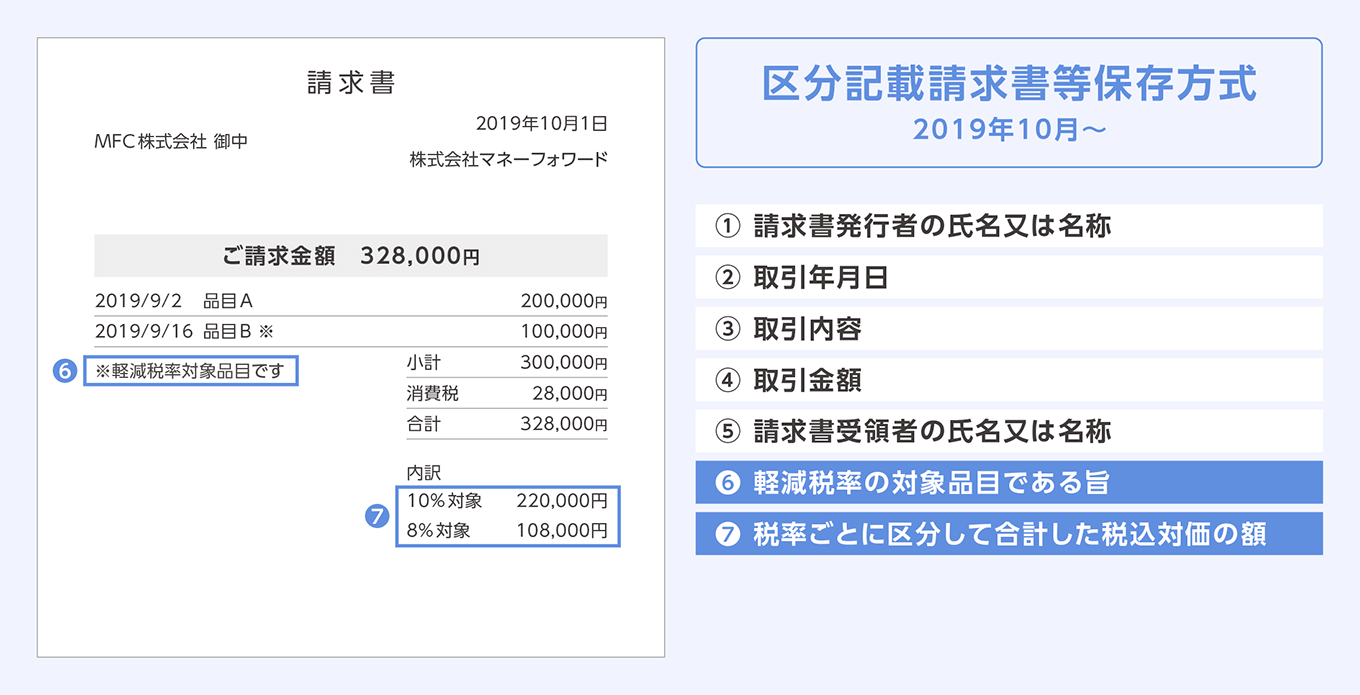

現行の「区分記載請求書等保存方式」の場合、一般的な請求書のフォーマットは下図のとおりです。

「区分記載請求書等保存方式」の場合、具体的には以下の項目を請求書に記載しなければなりません。

- 請求書発行者の氏名または名称

- 取引年月日

- 取引内容

- 取引金額

- 請求書受領者の氏名または名称

- 軽減税率の対象品目である旨

- 税率ごとに区分して合計した税込対価の額

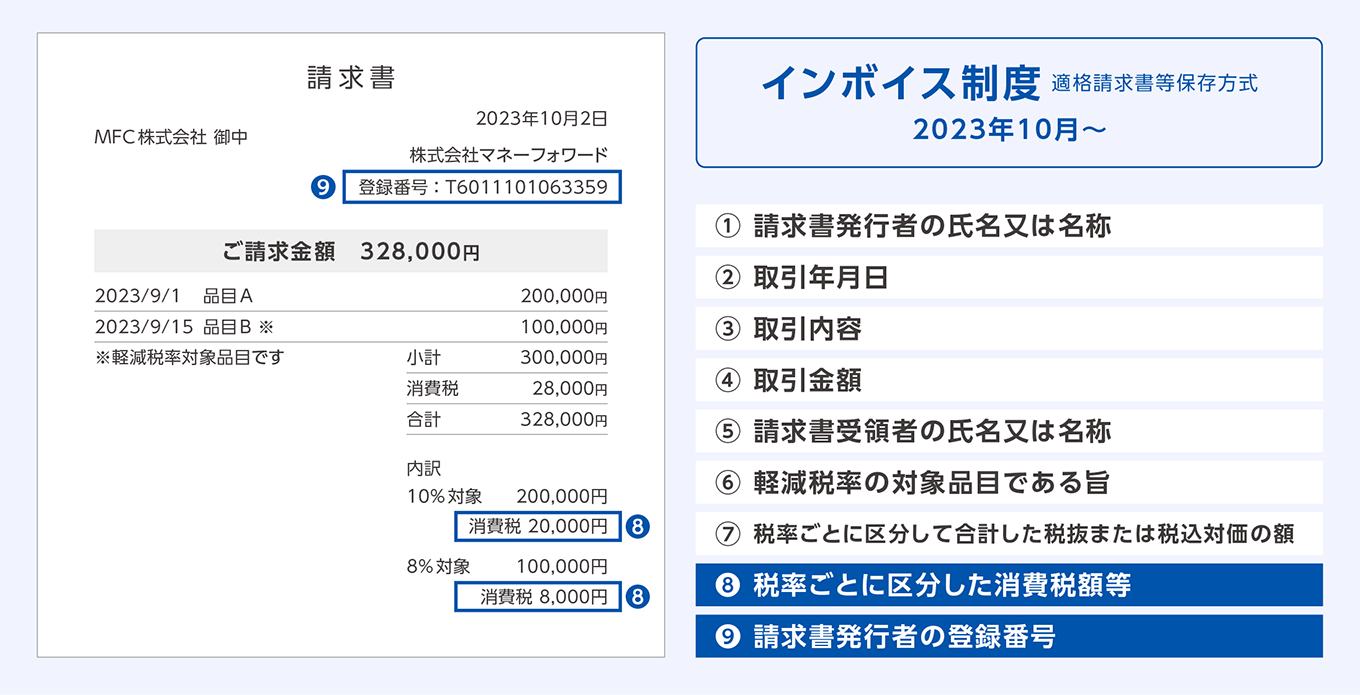

それに対して2023年10月1日以降に発行するインボイスの場合、下図のようなフォーマットで作成する必要があります。

インボイスには以下の項目を記載しなければならないため、制度開始に向けて事業者は請求書のフォーマットの見直しが必要となります。

- 請求書発行者の氏名または名称

- 取引年月日

- 取引内容

- 取引金額

- 請求書受領者の氏名または名称

- 軽減税率の対象品目である旨

- 税率ごとに区分して合計した税抜または税込対価の額

- 税率ごとに区分した消費税額等

- 請求書発行者の登録番号

インボイスには新たに「適格請求書発行事業者」としての登録番号を記載しなければならないため、未登録の事業者についてはインボイスを発行できないことを意味しています。

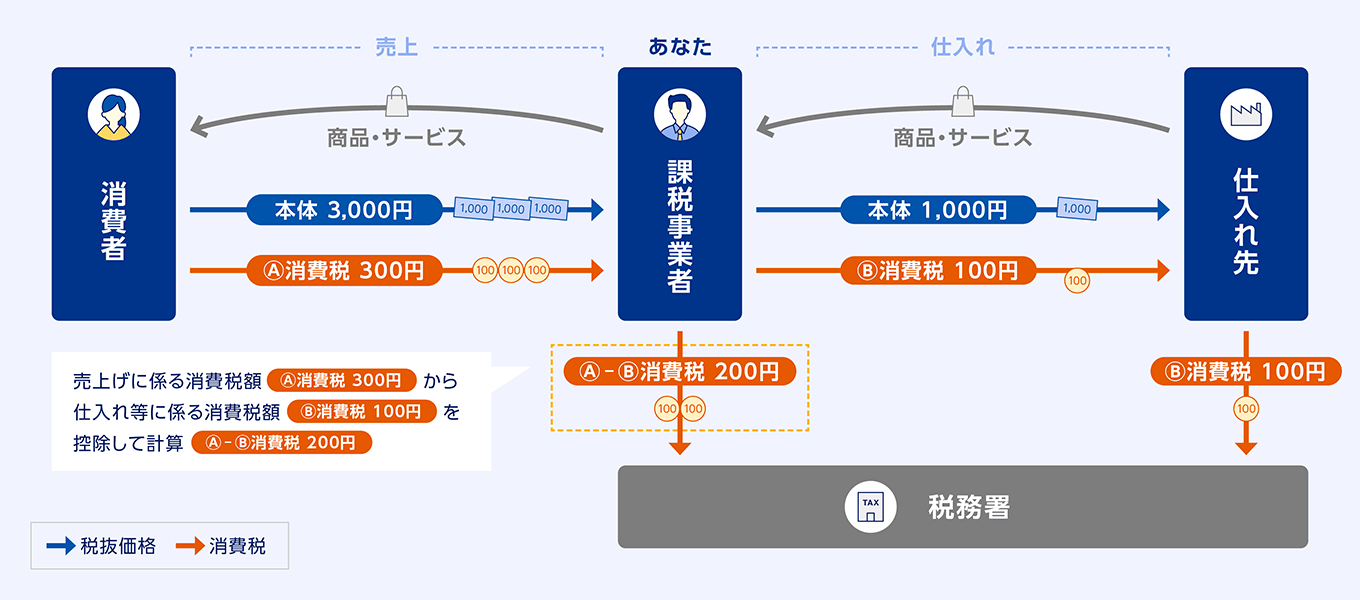

仕入税額控除とは

仕入税額控除とは生産や流通などの一連の取引において、二重や三重に課税されることがないよう、「課税売上げに係る消費税額」から「課税仕入れに係る消費税額」を差し引くことをいいます。

下図のケースでは売上代金と併せて受領した消費税300円から、仕入の際に支払った消費税100円を差し引いた残額200円を納税することになります。

ただし、インボイス制度開始後は、「インボイスではない請求書」によって支払った消費税については、仕入税額控除の対象から除外されます。

上図において仕入れ先から交付された請求書が「インボイスではない請求書」の場合、仕入れの際に支払った消費税100円は控除できず、300円を納税しなければなりません。

ただし、インボイス制度開始後においても、2029年9月30日までの期間については「インボイスではない請求書」によって支払った消費税額のうち、一定割合を控除できる経過措置が適用されます。

適格請求書発行事業者登録制度

インボイスの発行は「適格請求書発行事業者」として登録を受けた事業者に限定されます。

「適格請求書発行事業者」の登録を行うためには「適格請求書発行事業者の登録申請書」を作成し、e-Taxによる送信または管轄地域の「インボイス登録センター」へ郵送しなければなりません。

なお「適格請求書発行事業者」は消費税の課税事業者でなければ登録できず、免税事業者が登録を受けるためにはまず課税事業者を選択する必要があります。免税事業者としてインボイスを発行することは認められないため、くれぐれもご注意ください。

適格請求書発行事業者の登録の流れ

「適格請求書発行事業者」として登録を受けるためには、まず「適格請求書発行事業者の登録申請書」を提出します。その後税務署が申請内容に関する審査を実施し、審査に通過した場合には登録簿に登載したうえで、登録された事業者の情報については国税庁ホームページを通じて公表します。

インターネット上で公表される情報は次のとおりです。

- 適格請求書発行事業者の氏名あるいは名称

- 登録年月日(取消、失効年月日)、登録番号

- 法人の場合は、本店または主たる事務所の所在地

また登録が完了した場合には事業者に対して「登録通知書」が送付され、インボイスに記載すべき登録番号が通知されます。

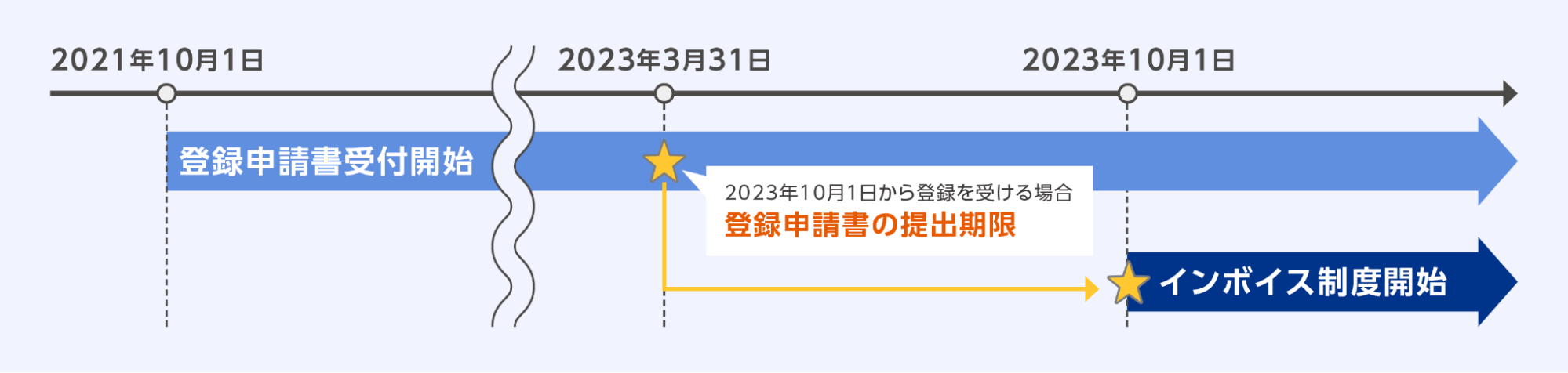

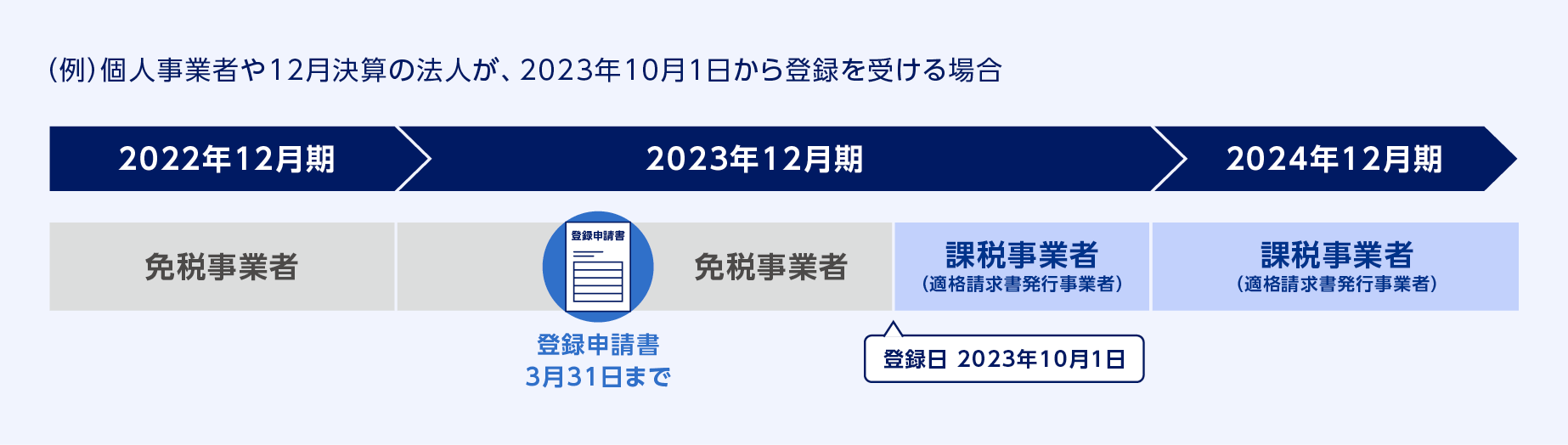

すでに「適格請求書発行事業者の登録申請書」の受付はスタートしており、下図のとおりインボイス制度が開始する2023年10月1日から登録を受ける場合には、2023年3月31日までに登録申請書を提出しなければならないためご注意ください。

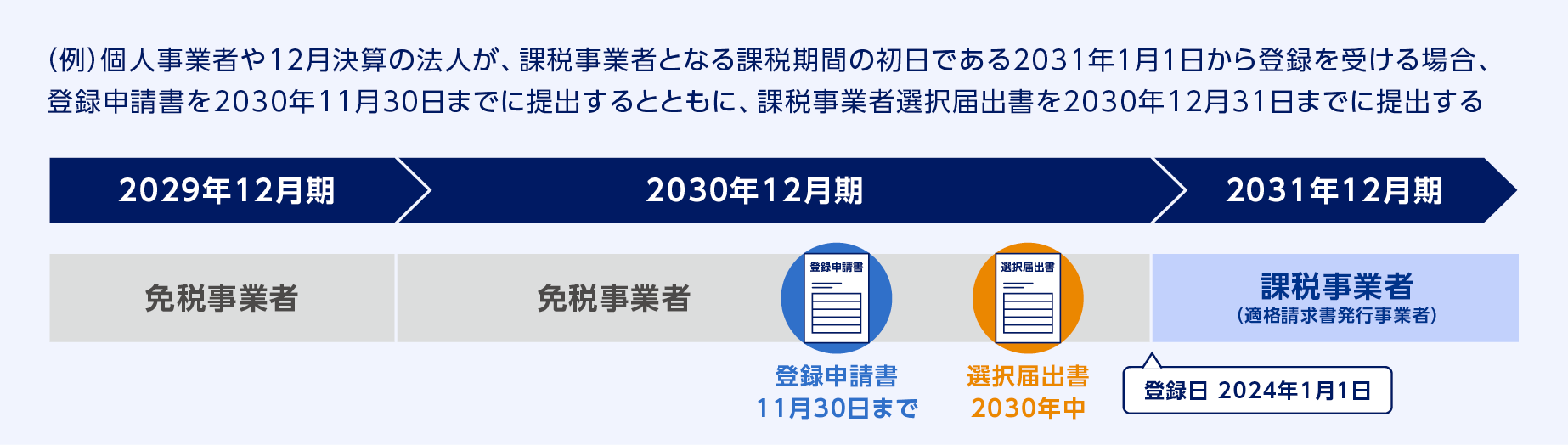

免税事業者の適格請求書発行事業者登録

免税事業者は適格請求書発行事業者として登録することはできず、インボイスの発行もできません。そのため原則の手続きとしては、まず「消費税課税事業者選択届」を提出して課税事業者となり、その後「適格請求書発行事業者の登録申請書」を提出する流れとなります。

ただし、免税事業者が2023年10月1日から2029年9月30日までの日の属する課税期間において、適格請求書発行事業者として登録を受ける場合には、登録された日から課税事業者として取り扱う経過措置が適用されます。

この経過措置が適用される場合には、発行事業者としての登録日から自動的に課税事業者として扱われるため、「消費税課税事業者選択届」の提出は必要ありません。

その場合、下図のとおり登録日から課税期間の末日までの期間については課税事業者に該当し、消費税申告が必要となるためご注意ください。

なお、上記の経過措置期間外に発行事業者として登録を受ける場合には、原則どおり「消費税課税事業者選択届」と「適格請求書発行事業者の登録申請書」の両方の提出が必要となります。

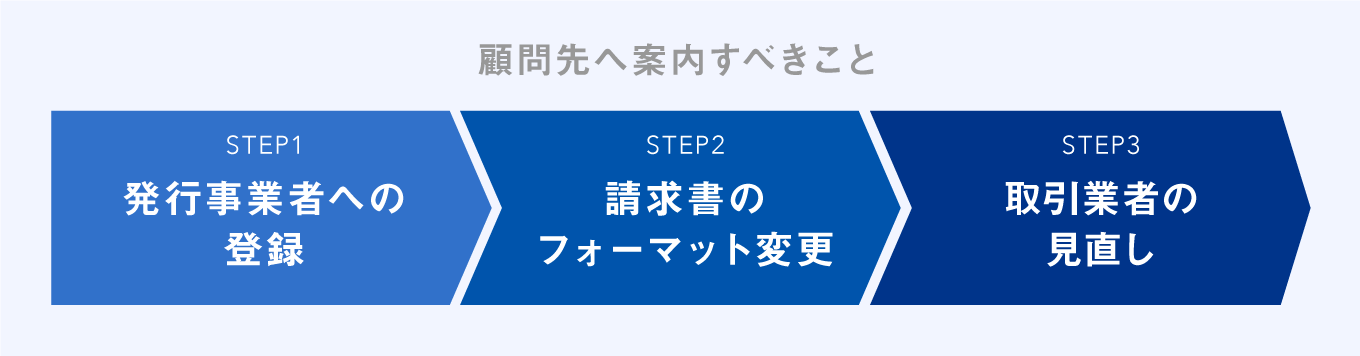

顧問先へ案内すべきこと

インボイス制度開始に向けて、顧問税理士としてクライアントに対して適切なフォローを行わなければなりません。

具体的には下図のようなステップに分け、段階的にアナウンスを行うことが効果的です。

適格請求書発行事業者への登録

まずは顧問先に対してインボイス制度の概要をわかりやすく伝えるとともに、インボイス発行のためには「適格請求書発行事業者」への登録が必要であることを周知しましょう。

その場合には課税事業者であれば問題なく発行事業者として登録が可能ですが、免税事業者のケースでは課税事業者となって発行事業者登録を行うべきか検討しなければなりません。クライアント単独では知識不足によって適切な判断ができないケースもあるため、専門家の立場から経営者の意思決定に必要な情報提供やフォローを適宜行ってください。

請求書等の様式変更

インボイスとして記載すべき項目に追加があるため、適格請求書発行事業者はインボイス制度開始に向けて自らが作成する請求書のフォーマットを変更しなければなりません。

また仕入税額控除の要件となるインボイスの記載事項は、必ずしも1枚の請求書によって網羅する必要はなく、書類間の関連性が明確であれば納品書や請求書、領収書などの複数の書類によって記載要件を満たすことも可能です。

さらにスーパーマーケットやコンビニのような不特定多数に対して販売を行う小売業などの場合には、インボイスに代えて適格簡易請求書(簡易インボイス)の発行が認められるケースもあります。そのため税理士は顧問先の業種や取引形態を適切に把握し、インボイスとして記載すべき事項を正確に案内しなければなりません。

事業者によってインボイス制度への対応が異なる場合も想定されるため、税理士はクライアントに対して最適な対応方法を提案することが求められます。またインボイス制度開始に伴い、電子インボイス導入のニーズも高まることが予測されるため、バックオフィス業務の効率化の観点からシステム面でのアドバイスが必要となるケースも多いでしょう。

取引業者の選択

インボイス制度開始後も経過措置の適用により、免税事業者からの課税仕入れに関しては仕入税額相当額のうち一定割合の控除が認められます。

しかし支払った消費税の全額が仕入税額控除の対象となる「適格請求書発行事業者」との取引に比べ、免税事業者からの仕入れは経過措置の適用があるものの消費税の計算上不利になるため、敬遠される可能性が高いといえます。

インボイス制度開始に向けて、免税事業者との取引が顧問先の消費税計算に与える影響の大きさを検証することが重要です。税金面でのインパクトと取引業者を変更した場合の業務上の不都合を天秤にかけ、最善の対応策をクライアントとともに検討しなければなりません。

税理士がすべき免税事業者へのアドバイス

税理士は顧問先に免税事業者が存在する場合には、インボイス制度開始に向けた方向性を模索する必要があります。

必ずしも課税事業者を選択し、インボイスの発行事業者登録を受けることが最適解とは限りません。下図を参考にそれぞれの経営者の意向や考え方、事業内容を考慮し、クライアントごとに適切な対応を心掛けましょう。

免税事業者を継続

インボイス制度開始後においても、「免税事業者を継続する」という選択が合理的なケースは少なからず存在します。仮に免税事業者を継続しても売上が下がらないのであれば、収入を維持できるだけでなく、従来どおり消費税の納税義務はありません。

たとえば、飲食店や小売店などのように顧客が事業者ではなく一般消費者の場合には、インボイス発行を求められないケースが大半であるため、免税事業者を継続してもさほど影響がないといえます。また、事業者向けの業種でも顧客の多くが同じ免税事業者の場合には、あえて課税事業者を選択する必要性は低いと考えられます。

ただし、飲食店でも会社の接待等で頻繁に利用される場合や、一部の取引先に課税事業者が含まれる場合には慎重な判断が求められます。免税事業者を継続することで消費税分の値下げ要求を受ける場合や、課税事業者との競合に敗れることで、売上減少へとつながるリスクもあります。

同じ業種内でもとるべき対応策が異なるケースもあるため、クライアントの事業内容や取引先の意向などを細かくヒアリングし、免税事業者を継続すべきかどうか慎重に検討しましょう。

課税事業者に変更

インボイス制度開始後は、仕入税額控除の対象から外れる免税事業者との取引を敬遠する課税事業者が増えると想定されます。

課税事業者の取引先が多いケースや今後さらなる事業拡大を目指す場合には、免税事業者であることが足かせになってしまい、ビジネスチャンスを逸してしまうリスクがあります。課税事業者を選択することを積極的に検討し、安定的な取引の確保を優先することをお勧めします。

また、課税事業者を選択することで消費税の納税義務は発生しますが、課税仕入れにかかる消費税を控除でき、場合によっては簡易課税制度を活用することで税負担を軽減することも可能です。

消費税の納税義務発生による税引き後のキャッシュの減少はデメリットですが、免税事業者を継続した場合の機会損失と比較し、合理的な判断を行いましょう。課税事業者を選択し、発行事業者として登録を受ける場合には、インボイスに対応するための事務負担増加が懸念されることから、システム導入などの検討も併せて必要となります。

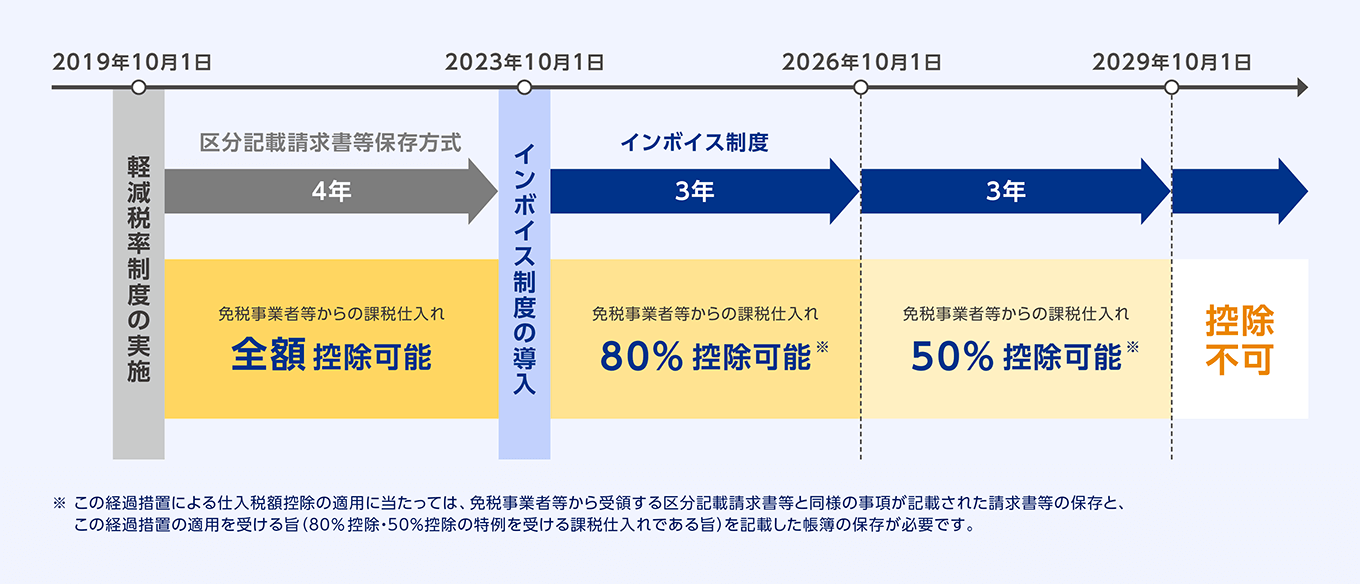

免税事業者や未登録の課税事業者からの課税仕入れに係る経過措置

インボイス制度による免税事業者への影響は非常に大きく、制度開始前の段階から各方面で「免税事業者は淘汰される」などのセンセーショナルな情報発信が行われています。

そのようなインボイス制度による激変緩和の観点から、免税事業者や消費者などの適格請求書発行事業者以外の者から課税仕入れを行った場合でも、制度開始後の6年間は仕入税額相当額の一定割合を控除可能とする経過措置が設けられています。

この経過措置によって免税事業者等からの課税仕入れについても、インボイス制度開始後の3年間は仕入税額の80%、その後の3年間では50%を控除することが可能です。免税事業者は6年間の経過措置期間を有効に活用し、課税事業者への変更の要否を見極めることが求められます。

ただし、経過措置でも仕入税額の全額を控除することはできないため、経過措置期間中にも免税事業者は課税事業者との競合にさらされ、売上減少のリスクを負うことになります。

顧問税理士としては免税事業者の機会損失につながることがないよう、インボイス制度開始後のクライアントの方向性をできるだけ早く見定める必要があります。

インボイス制度のポイントをしっかり押さえよう

インボイス制度はこれまでの消費税計算の仕組みを抜本的に変更するものであり、課税事業者や免税事業者、大企業からフリーランスまで大多数の事業者が影響を受けます。

専門家である税理士として果たすべき役割も大きく、顧問先に対して制度の詳細を正確に伝えるだけでなく、具体的にどのような対応をとるべきか、経営者に寄り添って検討しなければなりません。

まずは、インボイス制度のポイントをしっかりと押さえることで、その後の顧問先に対するわかりやすい説明や的確なアドバイスへとつなげましょう。

マネーフォワードでは、会計事務所様向けお役立ち資料「インボイス制度の概要と対策ガイド」を作成いたしました。顧問先様に対する説明用資料や、事務所職員向けの研修資料としてご活用ください。下記リンクから無料でお申し込みいただけます。

よくある質問

顧問先に対して案内すべき内容は?

インボイス制度開始に向けて、インボイス発行に必要な適格請求書発行事業者への登録手続きを進めましょう。また記載事項の変更による請求書等の様式変更や、免税事業者などの取引業者の見直しを案内しましょう。

免税事業者に対する対応方法は?

「免税事業者を継続する場合」と「課税事業者を選択する場合」の2つの選択肢が考えられます。それぞれのメリットやデメリットを踏まえ、クライアントの事業内容や顧客層をもとにどちらが適切か検討しましょう。

免税事業者を継続すべきケースとは?

飲食店や小売業など、事業者ではなく消費者向けに販売を行う場合にはインボイス発行の必要性が低いです。また顧客の大半が免税事業者の場合も同様であり、それらの場合には免税事業者を継続することも有用でしょう。

理想の事務所運営の実現へ

50,000名を超える士業事務所の方々との取引実績を持つマネーフォワードが提供する、 開業前後で役にたつノウハウをすべて盛り込んだ、税理士・会計事務所様専用ページはこちら。