「AIに仕事を奪われる」「企業の減少で顧客がいなくなる」 昨今の税理士業界では、こうした将来に対する不安の声が少なくありません。実際に、記帳代行などの定型業務はテクノロジーによる自動化が進み、従来通りの業務スタイルだけでは生き残りが難しくなっているのが現状です。しかし、税理士へのニーズそのものがなくなるわけではありません。 むしろ、時代の変化に伴い、専門家としての役割は「作業代行」から「高付加価値なサービスの提供」へとシフトし、新たな需要が生まれています。

この記事では、AI時代における税理士の市場価値の変化と、今後どのようなニーズに注力すべきか(M&A、事業承継、コンサルティングなど)について具体的に解説します。これからの時代に求められる税理士像を明確にし、事務所の生存戦略を描くためのヒントとしてお役立てください。

各事務所でカスタマイズできる「料金表」!

本資料では、料金表の必要性や具体的な設定方法についてご紹介し、「顧問先への提案資料」のサンプルデータもセットでご用意しています。

顧問料見直しの参考にしていただき、顧問先への案内資料としてぜひご活用ください。

税理士の役割や業務とは

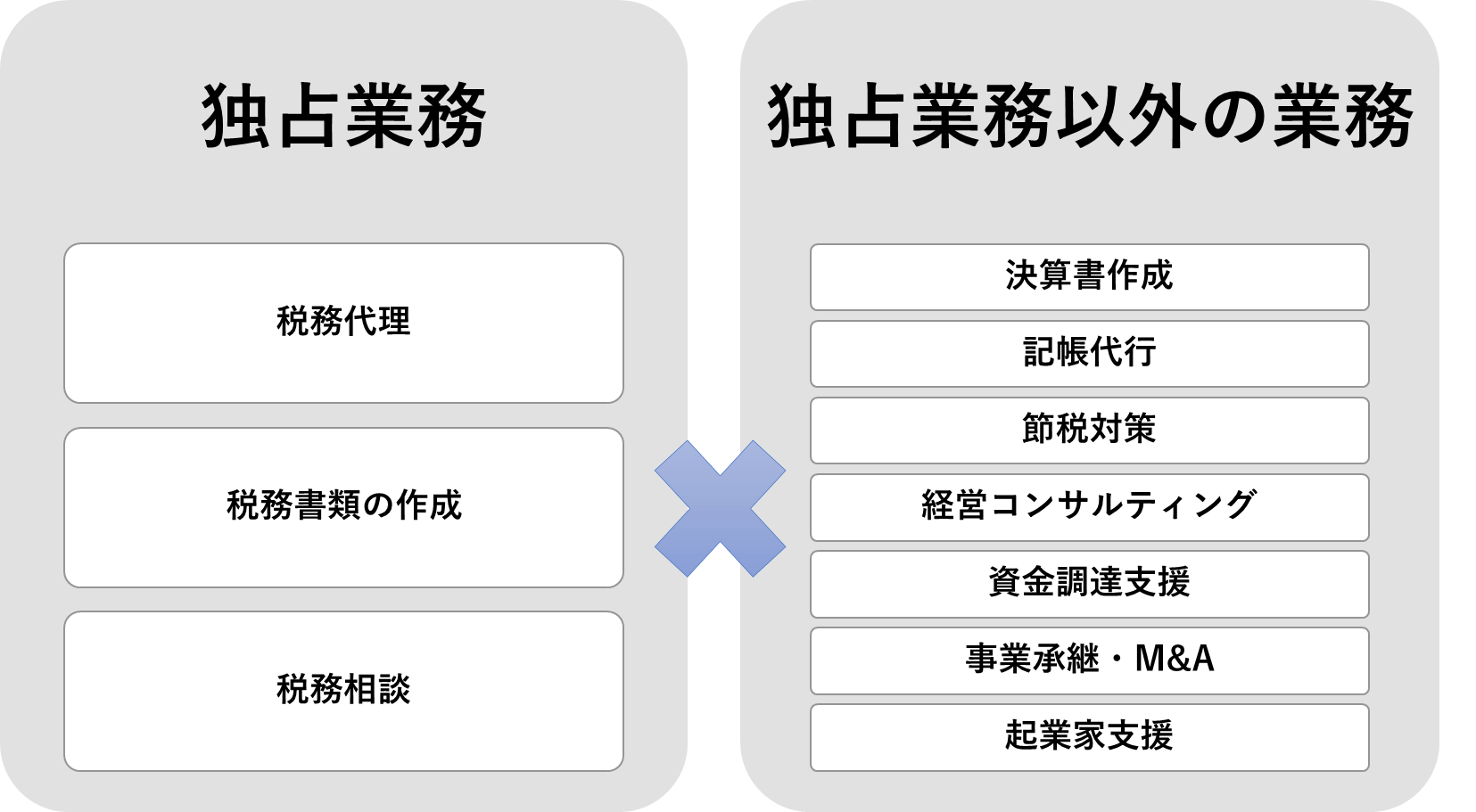

税理士の業務内容については、下図のとおり「独占業務」と「独占業務以外の業務」の2つに分類されます。

このうち「独占業務」については税理士法によって定められた職務であるため、将来的に独占業務の内容が改正されることは考えにくいでしょう。

それに対して「独占業務以外の業務」に関しては、今後の顧客ニーズや市場環境の変化によって業務内容自体も変化し続けると考えられます。それに応じて税理士事務所の経営戦略にも大きな影響を及ぼす可能性があるでしょう。

税理士の独占業務

税理士法第2条では登録を受けた税理士のみが従事できる独占業務として、「税務代理」や「税務書類の作成」「税務相談」の3つを掲げています。

参考:税理士法 | e-Gov法令検索

「税務代理」とは税務申告に加え、税務調査への立ち会いや税務署に対する不服申し立てなどについて、納税者に代わって税理士が代理あるいは代行することを指します。

また法人税や所得税、相続税などの申告書類の作成については「税務書類の作成」として税理士の独占業務とされており、仮に友人や知人などの依頼でも、税理士資格がない限りは申告書作成を代行することは認められません。

「税務相談」とは納税者から税金に関する相談を受け、それに対してアドバイスや解決策の提示を行うことをいいます。ただしこの場合の「税務相談」は納税者の個別具体的な相談内容に対する対応を指し、一般論としての税法の解釈や計算方法などの説明については税理士法違反には該当しません。

税理士が行うその他の業務

税理士法で定められた独占業務以外にも、税理士はさまざまな業務に従事します。

クライアントと顧問契約を締結する場合には、税務申告書類の作成と合わせて「決算書作成」も受注するケースが大半です。またクラウド型会計ソフトのようなAI技術が普及しつつある現状の税理士業務においても、税理士事務所側で会計データへの仕訳入力業務を代行する「記帳代行」を基幹業務のひとつとしている事務所も多いでしょう。

それぞれのクライアントの状況を踏まえたうえで法人税や所得税、相続税などの将来の税負担を軽減するための「節税対策」を提案することも、専門家としての重要な役割と言えます。

さらに近年では税理士事務所の業務内容も多様化し、税務会計以外の領域にサービスを展開するケースも増加しています。

顧問先の経営課題をヒアリングし、課題解決のための提案や支援を行う「経営コンサルティング」や、AIやITツールを活用したバックオフィス業務の効率化などを支援する「ITコンサルティング」へ注力する事務所も多いです。

あるいはクライアントの経営に必要な資金を、金融機関やベンチャーキャピタルなどから調達するための「資金調達支援」を事務所のサービス内容に組み込むケースもあるでしょう。

また中小企業経営者の高齢化に伴い、日本国内では後継者問題に対する関心が今後ますます高まっていくと予想されます。そのような市場環境の変化を踏まえ、企業の世代交代に伴って経営権をスムーズに移行できるよう、税金対策や経営面でのサポートを行う「事業承継業務」への対応が求められる事例も多いです。

後継者不在の場合には企業買収や合併などを行うため、企業価値の算定や経営者および金融機関との交渉、デューデリジェンスを実施する「M&A業務」を専門に取り扱う税理士も着実に増加しています。

一方で新たに開業する起業家に着目し、税務会計の観点からのアドバイスに加え、創業融資や補助金申請による資金調達サポートなど、事業の立ち上げを総合的にバックアップする「起業家支援」に特化する事務所も少なくありません。

このような独占業務以外の業務を展開し、場合によっては顧問先以外のスポットの顧客に対しても積極的にサービスを提供することにより、他の税理士事務所との差別化を図っていると言えるでしょう。

税理士のニーズが無くなると言われる理由

将来的に税理士へのニーズが減少し、「いずれ税理士が不要となる時代が来るのではないか」という声もあり、税理士業界全体の未来に対する不安が拡大しています。

実際に税理士試験の受験者数は毎年減少傾向にあり、税理士資格の将来性への疑問が少なからず影響しているものと考えられます。

しかし税理士業界が置かれている現状や今後の見通しを正しく把握することで、環境の変化に順応すれば税理士としての可能性はむしろ広がっていくことが理解できるでしょう。

AI技術の台頭

2013年にオックスフォード大学のマイケル・A・オズボーン教授が発表した論文により、仕訳などのデータ入力や税務申告書の作成代行業務については、将来AIによって代替される業務のひとつとして挙げられました。

この論文の内容が次第に拡大解釈され、税理士業界全体の将来性に対する不安へとつながっていると考えられます。現に税理士業務においてはすでにクラウド型会計ソフトやRPAが普及しつつあり、いくつかの業務においてAIによる代替が進んでいるのも事実です。

しかしAIが税理士業務のすべてをカバーすることは非現実的であり、今後の税理士業務においてはAIと「敵対」するのではなく、「共存」あるいは「分業」することで税理士として専門性の高い業務に注力し、活躍の場を拡大することが求められるでしょう。

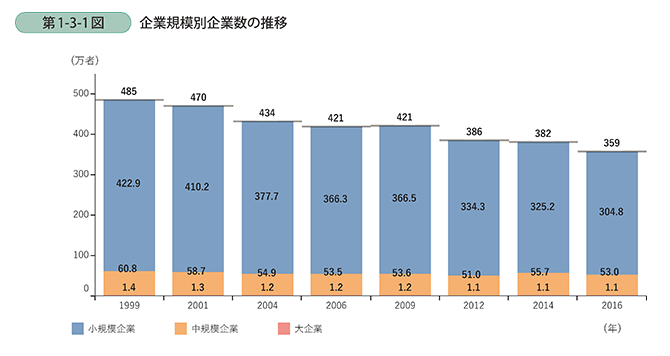

中小企業と人口の減少

中小企業庁が公表している2020年版の「中小企業白書」によると、下図のとおり1999年から2016年にかけて日本国内の企業数は485万社から359万社に減少しています。

その中でも小規模企業や中規模企業の減少傾向が顕著であり、税理士事務所にとっての顧客層が年々縮小していることが伺えます。

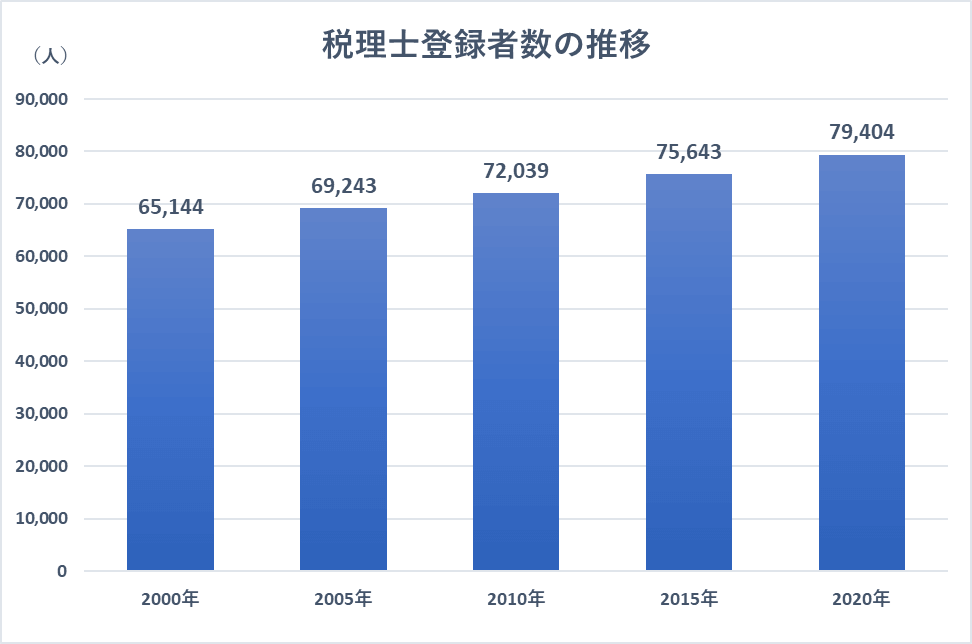

少子高齢化が進む日本においては労働人口が年々低下しているため、特に中小企業を中心に人手不足の状態が継続し、今後も企業数は減少し続けると考えられるでしょう。その一方で税理士登録者数は右肩上がりに増え続けており、直近の2020年では79,000人を超え、20年前に比べて約14,000人増加しているのです。

顧客となる企業数の減少に反し、税理士の数は増加することによって需給バランスは徐々に変化し、税理士一人あたりの平均的なニーズは減少していると考えられます。

したがって税理士業界内での競争は激化しやすく、熾烈な価格競争に巻き込まれないためには、他の税理士事務所との差別化戦略が必要不可欠と言えるでしょう。

AIができる業務とは

AIをはじめとしたテクノロジーの進歩により、従来は事務所の職員が行っていた業務を機械が代替できるようになりつつあります。

AIやITツールは単純作業を得意としており、特に仕訳処理などのデータ入力や、申告書などの書類への転記作業のような定型的な業務では大きな効果を発揮するでしょう。

記帳

技術の進歩によって誕生した「API連携」や「AI-OCR」を活用することで、税理士事務所や顧問先が行う仕訳入力については自動化が進み、人間が手作業で入力する必要がなくなりつつあります。

「API連携」ではインターネットバンキングやクレジットカードのデータを読み込み、取引履歴から仕訳を自動的に生成することが可能です。また「AI-OCR」を用いることで、レシートや領収書などの紙証憑の写真やスキャンデータから日付や金額などの文字情報を読み取り、それに基づいて自動的に仕訳を作成できます。

このように「API連携」や「AI-OCR」を活用したシステムの導入や社内の運用体制の整備によって、従来は手入力で行っていた仕訳入力業務が自動化され、税理士や職員の余力を捻出することにも貢献するでしょう。

申告書の作成

法人税や所得税、相続税などの申告書作成には税務上の判断を要するケースも多いため、通常は人間が行う必要があります。

しかし機械学習によって税務上の判断基準や有利・不利の判定方法など、実務に則ってさまざまなパターンを想定した分岐が登録されれば、税務申告書の作成においてもAIが介入する余地は十分にあるでしょう。

また所得税の確定申告書や、法人税の別表および勘定科目内訳明細書については、日々の記帳業務に基づいて作成される書類であるため、仕訳入力から申告書作成までの一連の業務を紐づけることによって大幅な業務効率化が期待されます。

引き続きニーズがある税理士業務

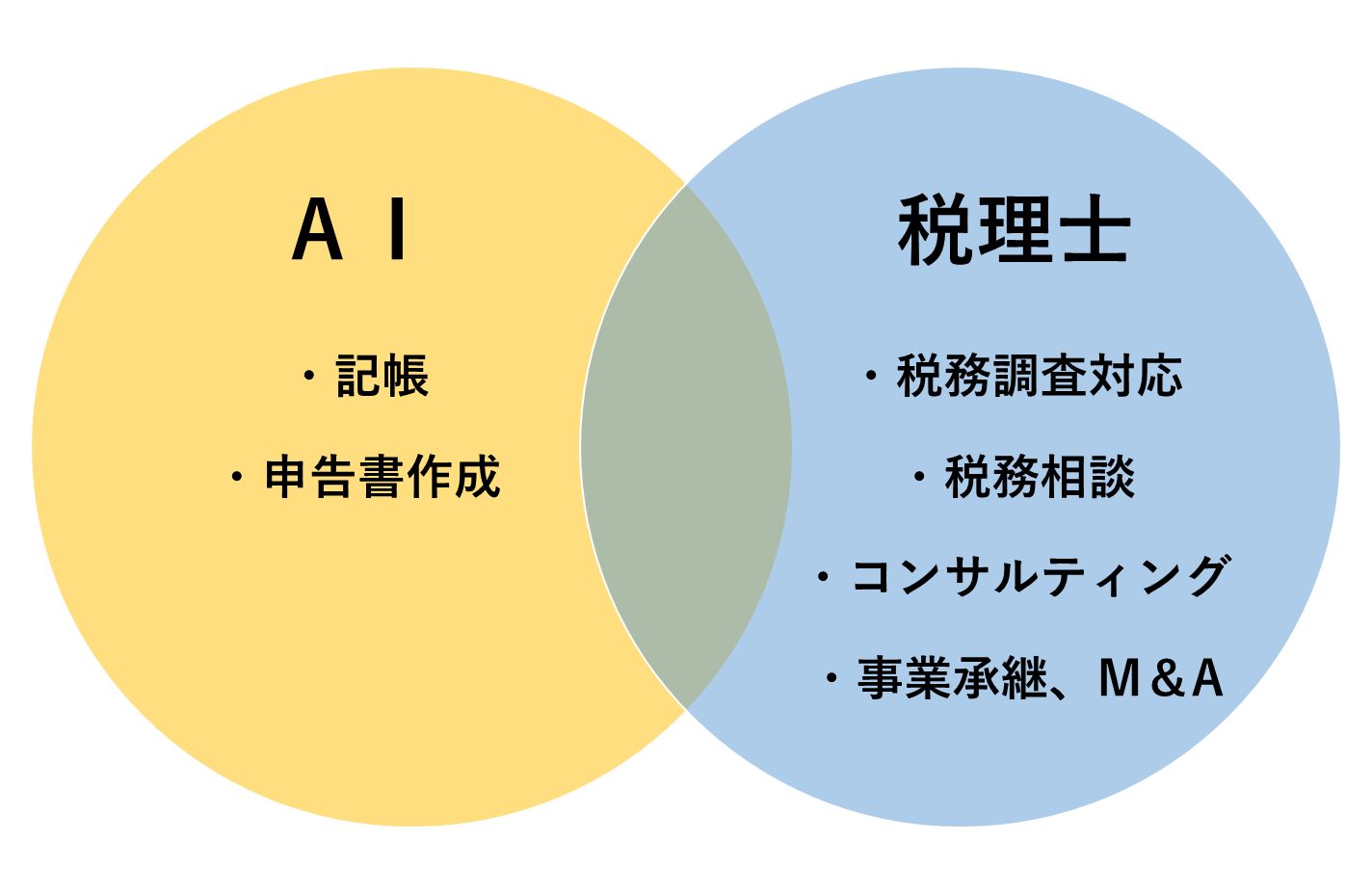

AIやITツールの導入によって一部の業務が代替されたとしても、税理士業務全体に対するニーズが消滅することはありません。

下図のとおりAIなどのテクノロジーでは代替できず、あくまで税理士のような専門的な知識を持った人間にしか行えない業務は数多く存在します。

単純作業をAIのような最新のテクノロジーに任せることで、税理士自らは高付加価値業務に注力し、事務所としての専門性を高めて差別化戦略を強化しましょう。

税務調査

税務調査への立ち会いについては税理士の独占業務である「税務代理」に含まれるため、税理士資格を持った人間のみが対応することが可能です。

また税務調査では調査官の質問や主張に対し、納税者の立場に基づいて議論や交渉を行う必要があります。その際には顧客ごとの事例を税法や過去の判例と照らし合わせ、調査官に対して説得力のある意見や反論を展開する必要があるため、これらを機械によって代替はできません。

税務相談

税務調査への立ち会いについては税理士の独占業務である「税務代理」に含まれるため、税理士資格を持った人間のみが対応することが可能です。

また税務調査では調査官の質問や主張に対し、納税者の立場に基づいて議論や交渉を行う必要があります。その際には顧客ごとの事例を税法や過去の判例と照らし合わせ、調査官に対して説得力のある意見や反論を展開する必要があるため、これらを機械によって代替はできません。

税務相談

税務調査対応と同様に「税務相談」についても税理士の独占業務のひとつであるため、AIによる代替は認められず、今後も税理士業務としてのニーズは継続することとなります。

特に税法については杓子定規に判断できない事例が非常に多く、そのような場合には顧客ごとに事実関係を丁寧にヒアリングしたうえで税法の立法趣旨や過去の判例に当てはめ、税理士として合理的な結論を導き出さなければなりません。

したがって事例によって異なる背景や事実関係が存在する場合には、それぞれの実情を踏まえて臨機応変に対応することが求められるため、AIによる一律の処理は極めて困難と考えられます。

また国際税務や資産税業務など、税理士業務の中でも特に専門性の高い分野ほど必要な知識や経験を備えた専門家の役割が大きいため、根強い顧客ニーズが存在すると言えるでしょう。

経営相談・コンサルティング

カウンセラーやコンサルタントについては、AIによる代替が難しいと言われています。これはAIなどの機械は単純作業に対する導入効果が大きい反面、個々のクライアントや事例ごとに柔軟に対応方法を変えることには不向きであるためです。

したがってさまざまな悩みや課題を抱える経営者に対し、丁寧なヒアリングを実施し、クライアントごとの背景や環境を踏まえて最適な解決策の提案や伴走を行うことは、専門的知識を持った人間でないと対応できません。

そのためAIやITツールの普及が進んだとしても、経営相談や各種コンサルティング業務については今後も税理士業務のひとつとして存続するものと予想されます。

事業承継・M&A

事業承継やM&Aのような組織全体に大幅な変更が行われる場合には、法人税や所得税、相続税など複数の税目にまたがったシミュレーションが必要となるだけでなく、法務や労務などの周辺知識も求められます。

また事業承継やM&Aに伴い、企業の経営に関する課題や問題点が浮き彫りとなるケースも多く、それらの突発的なトラブルにも臨機応変に対応することが必要です。

さらに経営者や後継者、売り手企業あるいは買い手企業の意思を尊重し、利害関係者のバランスを取りながらそれぞれの想いを慎重に汲み取る工程が必要不可欠であるため、「経営相談」と同様に、専門的な知識を持った人間が携わるべき業務と言えるでしょう。

税理士はAIを活用して高い付加価値につなげられる

AIやITツールの普及によって、今後の税理士業界でも記帳や申告書作成などの単純作業についてはテクノロジーによる代替がより一層進んでいくと想定されます。

しかしその一方で個々の事例に応じた柔軟な判断や、税務調査官との交渉、クライアントの悩みや課題に寄り添った対応については、引き続き知識を持った専門家でなければ実行できません。

したがって今後の税理士業界においては単純作業を機械に任せ、それによって捻出されたマンパワーをより専門性の高い付加価値業務へ投入することで、他の事務所との差別化を図ることが必要不可欠でしょう。

なおマネーフォワードグループでは「ストリームド」という自動記帳サービスを提供しておりますので、ぜひご活用ください。

また、独立・開業を検討している方は、ぜひこちらの記事も参考にしてみてください。

よくある質問

将来、AIによって税理士の仕事はなくなってしまいますか?

いいえ、なくなる可能性は低いです。AIと「分業」することで役割が変化します。 確かに、仕訳入力や単純な申告書作成といった定型業務は、AIやRPAによって代替されつつあります。しかし、税務調査での交渉、複雑な税法解釈を要する判断、経営者の悩みに寄り添うコンサルティングなどは、人間にしかできません。 今後はAIに単純作業を任せ、税理士はより専門性の高い業務に注力することで、AIと共存・繁栄していくことが可能です。

これから需要が高まる「税理士のニーズ」はどこにありますか?

「独占業務以外の業務」における、経営支援や専門特化分野です。 具体的には以下の分野へのニーズが高まっています。事業承継・M&A: 経営者の高齢化に伴う後継者問題の解決や、企業買収のサポート。経営・ITコンサルティング: 経営課題の解決支援や、バックオフィスの効率化支援。資金調達・起業家支援: 創業時の融資サポートや補助金申請など。 これらの分野で差別化を図ることが、今後の事務所経営の鍵となります。

税理士が増えているのに顧客(企業)が減っているというのは本当ですか?

はい、需給バランスの変化により競争は激化しています。 中小企業庁のデータによると、日本国内の企業数は減少傾向(特に小規模事業者)にあります。その一方で、税理士登録者数は増加傾向にあり、1人あたりの平均的な顧客パイは縮小しています。 そのため、単なる記帳や申告業務だけで勝負するのではなく、他の事務所にはない強み(高付加価値業務)を持ち、差別化を図る戦略が必要不可欠です。

理想の事務所運営の実現へ

50,000名を超える士業事務所の方々との取引実績を持つマネーフォワードが提供する、 開業前後で役にたつノウハウをすべて盛り込んだ、税理士・会計事務所様専用ページはこちら。