税理士や公認会計士にとって、予期せぬ災害や緊急事態への備えは事務所の安定運営に欠かせません。最近の自然災害やパンデミックの経験から、BCP(事業継続計画)の重要性が改めて認識されています。BCPとは、災害時に事業を継続し、迅速に復旧するための具体的な計画を指します。特に税理士事務所では、顧客情報の保護や業務の継続性が求められるため、しっかりとしたBCPの策定が不可欠です。

本記事では、BCPの基本概念から始まり、税理士事務所が直面しうるリスクとその対策、具体的なBCPのチェックリストや実行手順について詳しく解説します。また、クラウド会計の活用によるBCPの強化方法など、実践的なアドバイスもご紹介します。これにより、税理士事務所が万全の準備を整え、どんな状況下でも安心して業務を続けられるようサポートします。

ぜひ、この記事を参考にして、貴事務所のBCPを見直し、強固な事業継続体制を構築しましょう。

開業を検討している方必見!

税理士・会計事務所開業前後の不安を一冊で解決!

利用者からも好評な人気のガイドです。ぜひお気軽にご利用ください。

目次

BCP(事業継続計画)とは

BCPとは「Business Continuity Plan」の略称であり、一般的には「事業継続計画」と和訳されます。

BCPの具体的な内容については、中小企業庁による「中小企業BCP策定運用指針」において以下のように定義されています。

- BCP(事業継続計画)

- 企業が自然災害、大火災、テロ攻撃などの緊急事態に遭遇した場合において、事業資産の損害を最小限にとどめつつ、中核となる事業の継続あるいは早期復旧を可能とするために、平常時に行うべき活動や緊急時における事業継続のための方法、手段などを取り決めておく計画

引用:中小企業BCP策定運用指針「1.1 BCP(事業継続計画)とは」|中小企業庁

つまり単なる防災対策という考え方ではなく、災害などの緊急時においても事業活動を途切れることなく継続させる方法や、万が一途切れた場合にもできる限り早期に復旧させるための具体的な行動指針を表しているのです。

税理士事務所の場合には自らの事業継続という観点だけでなく、顧問先が事業を継続するために必要なフォローを行うという役割も果たさなければなりません。特にダメージを受けた企業が立ち直るためには財務上の対策が必要となるケースも多く、顧問税理士としてのスピーディーな対応が必要不可欠です。

実際に新型コロナウイルス感染症拡大による外出制限などで市場環境が一変し、大幅な売上減少に見舞われた事業者が急増しました。

それらの事業者を支援すべく国や自治体では臨時的な給付金や助成金、融資制度が設けられ、顧問税理士がこれらの制度の案内を行う事例も頻発しています。また各種制度の適用を受ける際には売上の減少割合が要件となるケースも多いため、申請期限に間に合うように迅速な会計処理が必須となり、業務に追われる税理士も増加したことでしょう。したがって顧問先に対して救いの手を差し伸べられるよう、緊急時においても税理士事務所としての機能を継続する必要性は極めて高く、そのためには事前にBCPを策定することが欠かせません。

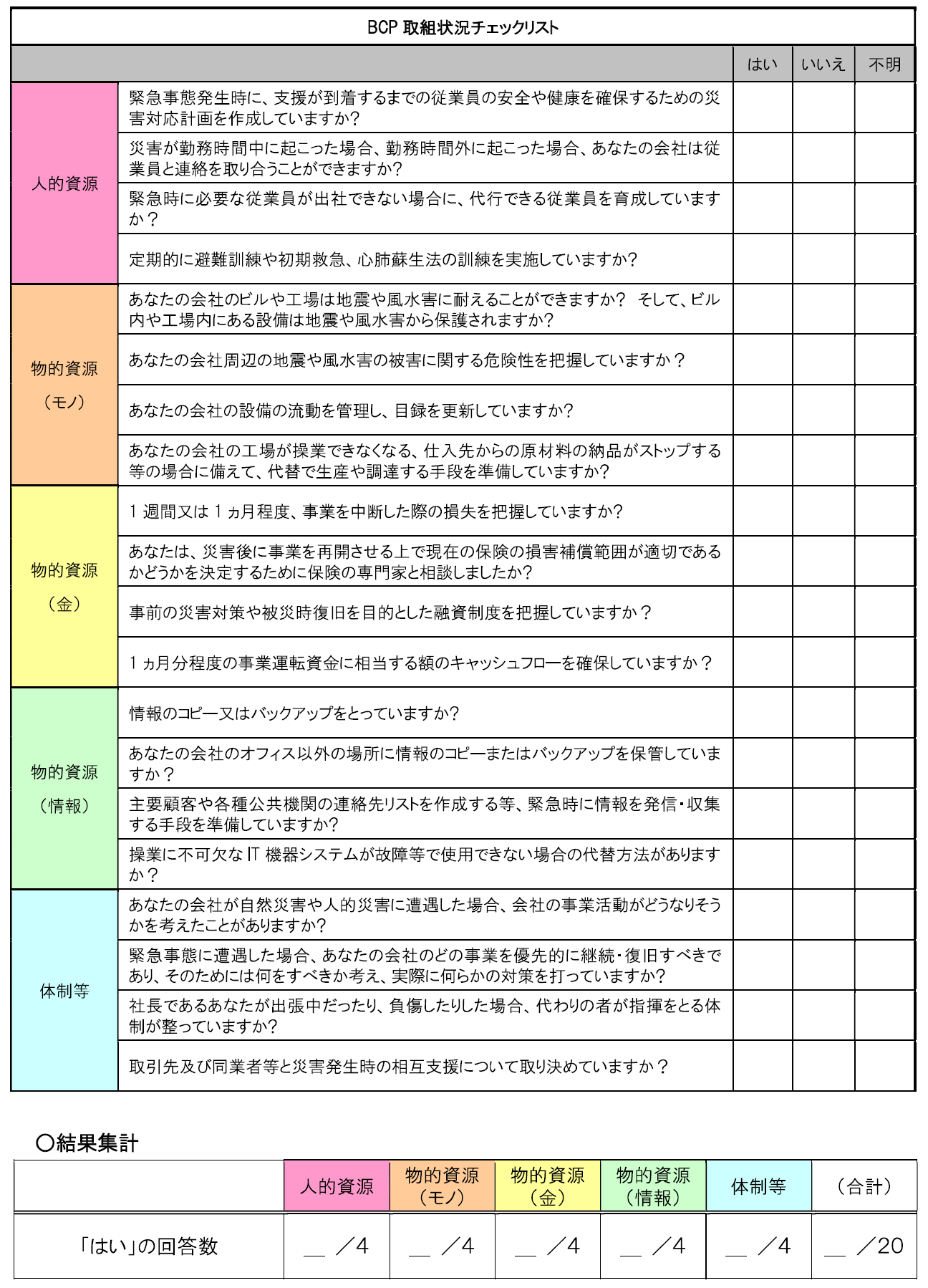

BCP(事業継続計画)のチェックリスト

BCP策定のために取り組むべき内容については、まず自社の現状を把握することが第一です。その際には中小企業庁の「中小企業BCP策定運用指針第2版」で公開されている「BCP取組状況チェックリスト」を活用すると良いでしょう。

チェックリストではBCP策定において事業者が考慮すべき内容をいくつかの項目に分け、「はい」の数が多いほど緊急時の事業継続に対する準備が整っていることを表します。

なお「はい」の数が0〜5個の場合には、緊急事態が発生した際には事業が長期間にわたって停止するおそれがあり、それによって廃業などの危機的状況に陥るリスクが高いと判断されます。その場合にはさまざまなリスクを踏まえた実践的な計画策定や運用ができるよう、自らのBCPを抜本的に見直してください。

人的資源

災害などによる緊急事態が発生した場合において、従業員の安全や代替要員の確保に対する考え方です。中小企業庁によるチェックリストでは、具体的には以下の4つの項目を掲げています。

- 緊急事態発生時に、支援が到着するまでの従業員の安全や健康を確保するための災害対応計画を作成していますか?

- 災害が勤務時間中に起こった場合、勤務時間外に起こった場合、あなたの会社は従業員と連絡を取り合うことができますか?

- 緊急時に必要な従業員が出社できない場合に、代行できる従業員を育成していますか?

- 定期的に避難訓練や初期救急、心肺蘇生法の訓練を実施していますか?

引用:中小企業BCP策定運用指針第2版|中小企業庁

緊急時でも事業活動を継続するためには、従業員の生命や安全を守るための備えだけでなく、災害時の連絡網や代替人員の確保が必要不可欠です。

税理士事務所の場合には所長税理士の業務負荷が大きい傾向にあるため、病気やケガで就業不能となった場合に「顧問先へのサービス提供をいかに継続するか」が重要な論点となるでしょう。

また特定の職員への業務の属人化が発生することによって、代替要員の確保がより一層困難になってしまいます。できる限り業務の平準化や標準化に取り組み、他の職員によるバックアップが可能な体制を構築するなど、緊急事態下を想定した対策を進めましょう。

物的資源(モノ)

災害などによって会社の資産が破損するリスクや、材料の仕入れなどが滞るリスクへの考え方です。中小企業庁のチェックリストでは、以下の4項目を挙げています。

- あなたの会社のビルや工場は地震や風水害に耐えることができますか? そして、ビル内や工場内にある設備は地震や風水害から保護されますか?

- あなたの会社周辺の地震や風水害の被害に関する危険性を把握していますか?

- あなたの会社の設備の流動を管理し、目録を更新していますか?

- あなたの会社の工場が操業できなくなる、仕入先からの原材料の納品がストップする等の場合に備えて、代替で生産や調達する手段を準備していますか?

引用:中小企業BCP策定運用指針第2版|中小企業庁

会社の営業所や工場などの建屋の安全性に加え、取引先からの流通が途絶えた場合のバックアッププランの有無がポイントとなります。

税理士の場合には事務所としての立地上の課題は想定されるものの、製造業や卸売業などとは異なり、一般的にはモノとしての商品や製品が存在しません。

その一方でパソコンなどの通信機器をはじめとする事務所としての空間に対する依存度が高い場合も多いため、災害などによって事務所に出勤できない場合でも業務を継続する方法を検討する必要があるでしょう。

物的資源(金)

事業者にとっての物的資源には「モノ」だけでなく「カネ」も存在します。災害などによって営業を停止せざるを得ない場合や、建物や設備などが損壊した場合の復旧費用を確保するための備えも欠かせません。

中小企業庁では緊急事態下でのキャッシュフロー対策として、以下のポイントを掲げています。

- 1 週間又は 1 ヵ月程度、事業を中断した際の損失を把握していますか?

- あなたは、災害後に事業を再開させる上で現在の保険の損害補償範囲が適切であるかどうかを決定するために保険の専門家と相談しましたか?

- 事前の災害対策や被災時復旧を目的とした融資制度を把握していますか?

- 1 ヵ月分程度の事業運転資金に相当する額のキャッシュフローを確保していますか?

引用:中小企業BCP策定運用指針第2版|中小企業庁

営業を停止した場合などを想定して必要な事業資金をシミュレーションしたうえで、それらを工面するために自社の備えや各種制度の活用を検討する必要があるでしょう。

特に税理士に関しては信頼関係に基づいた業務であるため、自らの事務所が業務を停止した際に資金ショートを起こした場合、これまで積み上げた信用が一気に失われる可能性も十分に考えられます。したがって事務所のキャッシュフローに関しては特に慎重な対応が求められるため、緊急事態下を想定した備えを心掛けてください。

また税理士の場合には、顧問先へのキャッシュフロー対策も重要な役割となります。いざというときに顧問先が資金ショートを起こさないよう、保険商品や融資制度などの周辺知識を深め、専門家として適切なアドバイスができるように準備しましょう。

物的資源(情報)

火災や地震などの災害によって、自社が保有する重要書類やデータを紛失するリスクに関する考え方です。中小企業庁のチェックリストで挙げられている項目は以下の4つです。

- 情報のコピー又はバックアップをとっていますか?

- あなたの会社のオフィス以外の場所に情報のコピーまたはバックアップを保管していますか?

- 主要顧客や各種公共機関の連絡先リストを作成する等、緊急時に情報を発信・収集する手段を準備していますか?

- 操業に不可欠な IT 機器システムが故障等で使用できない場合の代替方法がありますか?

引用:中小企業BCP策定運用指針第2版|中小企業庁

近年ではペーパーレスの推進などによって社内のデジタル化が加速しており、さまざまな資料や情報がデータ化されています。単にデータをバックアップするだけでなく、社内のシステム自体が故障した場合には代替方法の確保が遅れることで復旧までの所要時間は長くなってしまうため、あらかじめ緊急時を想定した対応策を用意しておくことが重要です。

税理士業の場合には顧問先の重要情報を数多く扱うため、資料やデータの保管は極めて重要な課題となるでしょう。顧問先の資料を紙媒体で保管する場合や、事務所内に設置されたサーバーで管理している場合には、事務所自体が被災した場合の備えとして十分ではありません。

顧問先の情報をデータ化し、オンラインストレージを活用してデータを分散管理するなど、事務所空間に依存しない体制づくりに努めましょう。

体制等

災害などが発生した場合において、自社としての指揮系統の維持や取引先との協力体制など、社内外での連携に重きを置いた考え方です。中小企業庁のチェックリストで定める項目は以下のとおりです。

- あなたの会社が自然災害や人的災害に遭遇した場合、会社の事業活動がどうなりそうかを考えたことがありますか?

- 緊急事態に遭遇した場合、あなたの会社のどの事業を優先的に継続・復旧すべきであり、そのためには何をすべきか考え、実際に何らかの対策を打っていますか?

- 社長であるあなたが出張中だったり、負傷したりした場合、代わりの者が指揮をとる体制が整っていますか?

- 取引先及び同業者等と災害発生時の相互支援について取り決めていますか?

引用:中小企業BCP策定運用指針第2版|中小企業庁

緊急事態による被害を受けた場合、社内の組織体制や外部とのネットワークが十分に構築されていることによって、復旧までのスピードが早まるケースも少なくありません。

税理士業の場合には所長税理士が事務所の中枢機能をすべて管理するのではなく、事務所内で権限移譲を進めることも有効な対策となるでしょう。

また事務所全体が被災した場合、そのしわ寄せが顧問先に及ぶ可能性も高まります。事務所としての機能が一時的に停止した場合を想定し、あらかじめ他の税理士との信頼関係を構築しておくなどの対策も検討しましょう。

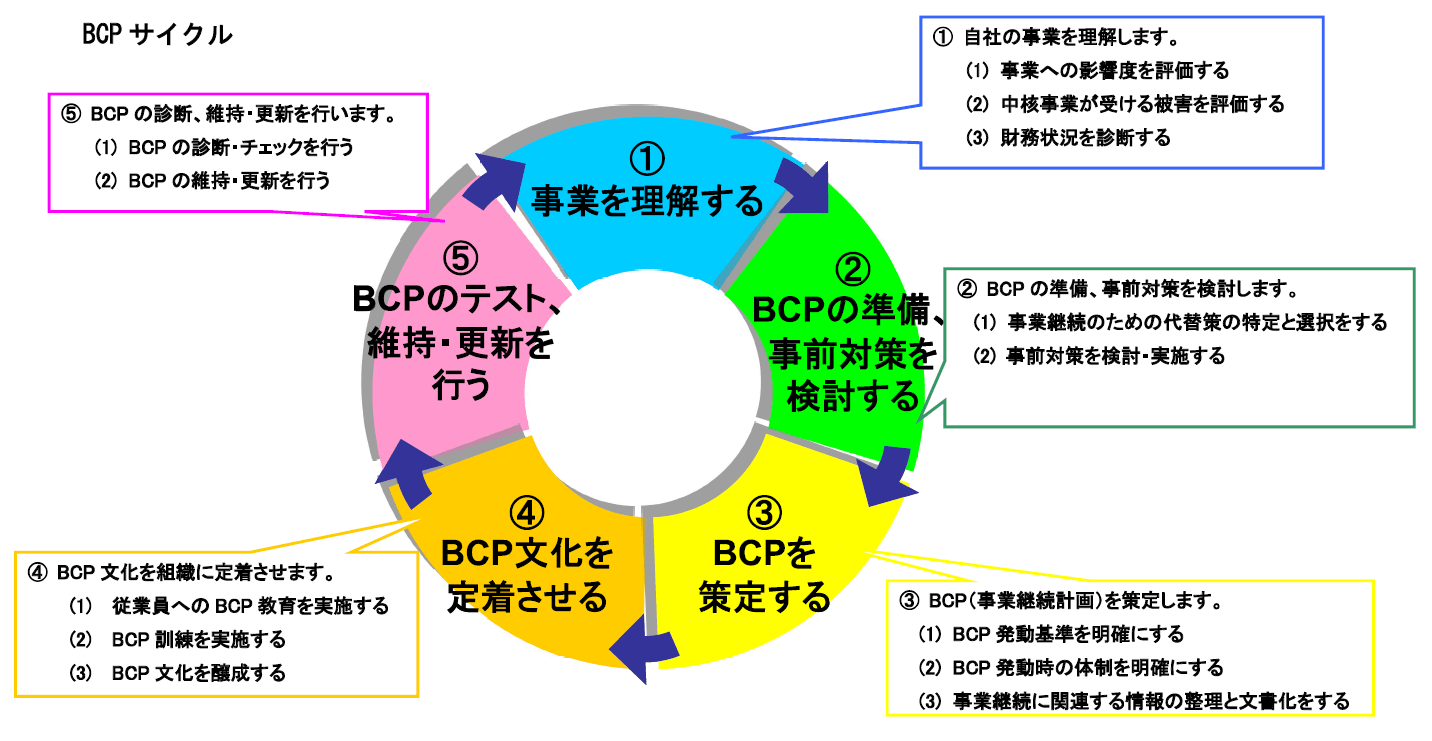

BCPのサイクル

「中小企業BCP策定運用指針」では、BCPサイクルを「BCP(事業継続計画)を作成し、それを適切な状態に維持するための様々な活動を継続的に実施すること」と定義しています。

引用:中小企業BCP策定運用指針「4. 平常時におけるBCPの策定と運用(中級コース)」|中小企業庁

BCPは計画を策定すること自体が目的ではなく、緊急事態が発生した場合を想定して適切に運用できる状態に管理することではじめて効果を発揮します。BCPの策定段階から策定後の維持・管理も含めた一連のプロセスを「BCPサイクル」として捉え、事業者はBCPを計画どおりに実行するための仕組みづくりに努めなければなりません。

BCPサイクルについては、具体的には以下の5つのプロセスによって構成されています。

- 事業を理解する

- BCP の準備、事前対策を検討する

- BCP を作成する

- BCP 文化を定着させる

- BCP の診断、維持・更新を行う

引用:中小企業BCP策定運用指針「4. 平常時におけるBCPの策定と運用(中級コース)」|中小企業庁

特にBCPを作成したあとの4~5のプロセスが不十分であるケースが多く、計画自体が実効性の低い「絵に描いた餅」になってしまう事例もあります。

そのような状況に陥ることがないよう、作成したBCPを社内に定着させるための教育訓練の実施や、社内でPDCAサイクルを回すことで計画内容のチェックやブラッシュアップに取り組みましょう。

一般的なBCPの発動手順

緊急事態としては自然災害や火災、テロ、感染症などが想定されますが、それらの状況下における一般的なBCPの発動手順については「初動対応」と「事業継続のための緊急対策」「事業継続のための応急・復旧対策」の3つに分類されます。

これらを混同した場合には適切な対応がとれず、復旧までの所要期間が長引く可能性もあるため、BCPを発動する際のフローについても十分に確認を行いましょう。

緊急事態が発生した当日~翌日

災害などの緊急事態が発生した当日から翌日にかけては、適切な「初動対応」が必要不可欠です。緊急事態の内容によって詳細な対応方法は異なりますが、一般的には以下のポイントを意識して行動する必要があります。

- 二次災害の防止措置

- 従業員の参集

- 安否・被災状況の把握

事業を継続するためにも、まずは「初動対応」として従業員や顧客の安全性を確保し、被害状況を確認することを最優先に行います。

そしてこれらの「初動対応」を適切に実行したあとは、以下のように「事業継続のための緊急対策」へシフトすることとなります。

- 顧客・協力会社への連絡(双方の被害状況の確認)

- 優先的に継続または復旧すべき中核事業の選択と方針の決定

参考:中小企業BCP策定運用指針「事業継続のための緊急対策」|中小企業庁

社内外で連絡を取り合い、情報を共有する中で、BCPに基づいて復旧に向けた方向性を決定しなければなりません。場合によってはすべての事業を同時進行で復旧させることが困難なケースも考えられるため、複数の事業を営む場合には、BCP策定段階において優先的に復旧すべき事業の検証を行いましょう。

緊急事態が発生した数日後以降

緊急事態発生から数日後を目途に、BCPにしたがって復旧に向けた中長期的な取り組みを実行する必要があります。中小企業庁では「事業継続のための応急・復旧対策」として、以下の3つの方向性を掲げています。

- 顧客・協力会社向け対策

- 従業員・事業資源対策

- 財務対策

引用:中小企業BCP策定運用指針「事業継続のための応急・復旧対策」|中小企業庁

まずは自社の顧客や取引先とコミュニケーションをとり、復旧までの取引量について協議を行います。その際には業務の中断や縮小の必要性を考慮し、場合によっては取引調整を行うことや一時的に代替生産を行うなどの対応も検討が必要です。

またこれらはあくまで復旧のための一時的な措置であり、復旧後は被災前の取引を再開する旨も併せて説明しましょう。

対外的な対応と並行して、事業継続のためには社内体制の整備にも取り組む必要があります。従業員の衣食住の確保や死傷者への配慮を前提とし、全従業員に対して事業継続方針を共有しましょう。さらに建物や業務に必要な設備、データなどが損壊した場合には、修復の手配を行います。

さらに復旧のためには当面の運転資金を確保しなければなりません。そのためにはまず損害状況をいち早く把握し、修復作業に必要な費用を算出してください。そして事業継続に必要なキャッシュを確保するために、保険金や共済金の受け取りや融資制度の活用を検討しましょう。

税理士事務所のリスクと対策

BCPを発動するような緊急事態が発生した場合、税理士事務所ではさまざまなリスクが想定されます。

クライアントの機密事項や個人情報を預かるだけでなく、顧問先の中枢ともいえる財務会計分野を専門とする立場であるため、あらかじめ事務所としてのリスクを軽減するための対応策を講じましょう。

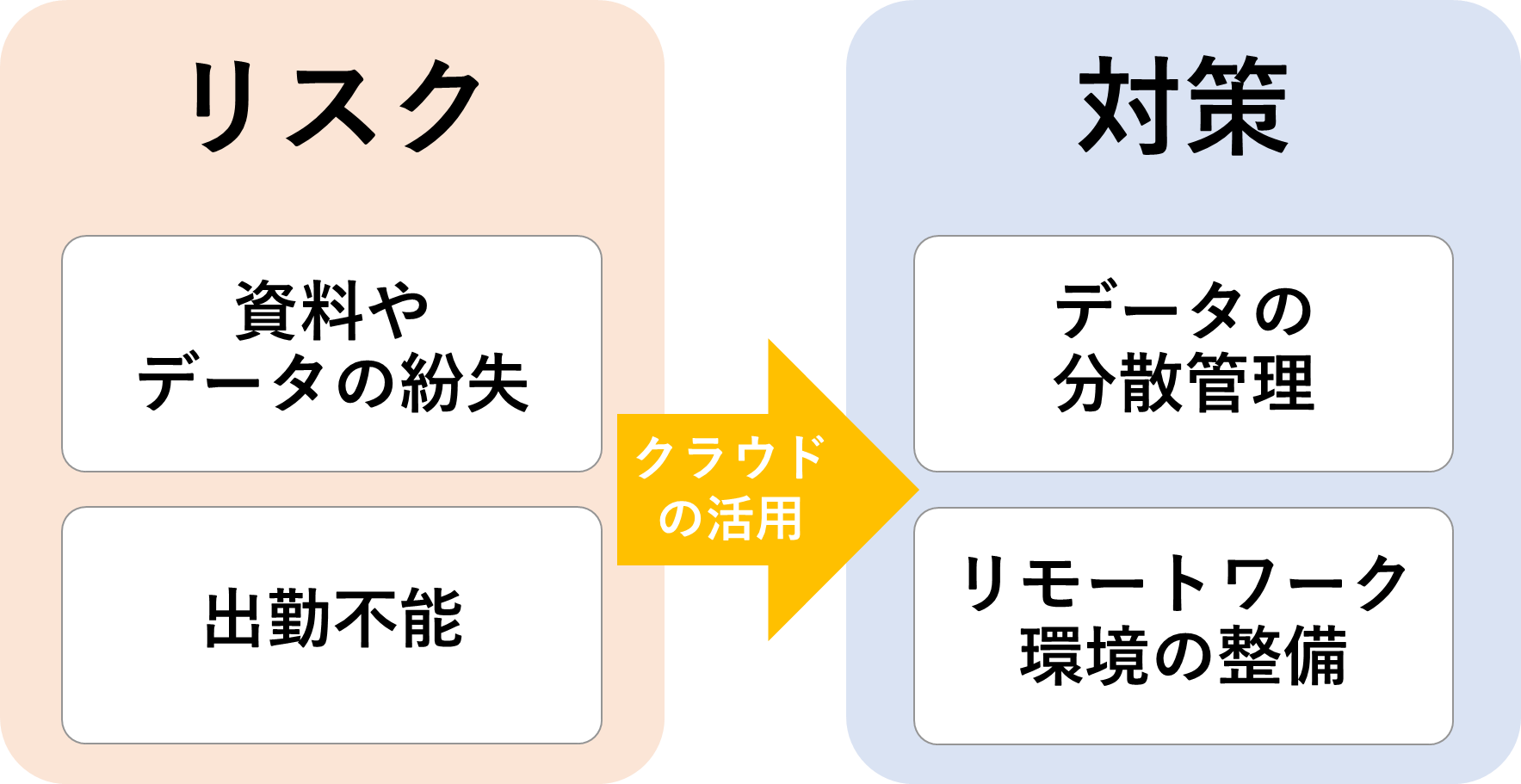

決算書・申告書等の顧客情報の紛失

地震や火災などが発生した場合には、事務所内で保管するさまざまな資料や顧客情報の「紛失リスク」があります。

特に税理士業界ではペーパーレス化が進んでいない事務所も多いため、被災時には紙媒体で保管している決算書や申告書などが失われる可能性が懸念されます。またデータで管理している場合においても、事務所内のサーバーに保存している場合には同じく被災時に損壊するおそれがあるでしょう。

したがって事務所が被災するリスクを想定した対策としては、事務所自体が被害を受けた場合でも顧問先の情報を守れるように「データの分散管理」を実施する方法が挙げられます。

そのためにはまず紙で保存している決算書や申告書をスキャンし、データ保存に切り替えることが重要です。被災リスクを軽減するためにも、オンラインストレージのようなクラウド上に保存する方法が最適でしょう。クラウド型会計ソフトを利用している場合には、日頃から作成する会計や申告データをクラウド上に保存することも可能です。

またパソコンのデスクトップやサーバー内に存在する重要書類についても、クラウド上にバックアップをとっておくなどの対策を進めましょう。

これらのようなクラウドサービスを活用することで事務所空間に対する依存度を下げ、税理士事務所全体のリスク軽減にもつながるのです。

職員が出勤できない

災害による地域の分断や感染症による外出制限などの影響のため、職員が事務所に出勤できないケースも考えられます。事務所空間への依存度が高い職場環境の場合、出勤できなければ一切業務が行えないため、顧問先に対する影響も避けられないでしょう。

そのような「事務所に出勤できないリスク」への対応策としては、「業務の標準化」や「リモートワークのための環境整備」が挙げられます。

まず業務の属人化を防止し、業務担当者が欠勤した場合でも他の職員で代替できる体制を構築することで、事務所機能を維持するための環境を整備することが重要です。

さらに事務所自体が被災するリスクも想定し、リモートワークによって各職員が別々の環境で働ける仕組みづくりが必要です。そのためにはクラウドツールを導入し、場所を選ばずに業務遂行上必要な情報へアクセスできる体制を整備することが求められます。

また別々の拠点で勤務することも想定し、職員間や顧問先とのやりとりについてコミュニケーションツールを導入することも検討しましょう。

顧問先のキャッシュフロー支援対策

税理士については自らの事務所に関するBCPだけでなく、会計や税務に関する専門家として顧問先の財務状況のフォローアップも求められます。また緊急事態下において顧問先を支援することにより、税理士事務所としての収益を守ることにもつながるため、その重要性は極めて高いといえるでしょう。

特に災害や感染症などの影響によって、顧問先が営業を停止せざるを得ない状況に陥った場合には、売上減少による資金繰りの急激な悪化が懸念されます。

そのような場合においては、金融機関に対する返済計画の見直し交渉や日本政策金融公庫などへの融資申請、法人税をはじめとする各種税金の延納申請などの対応が必要となるでしょう。また緊急事態下においては支援金や助成金、補助金制度の新設や既存制度の拡充が実施されるケースも多いため、専門家として顧問先への支援を行うためには常に最新の制度情報を収集しなければなりません。

クラウド会計を活用しBCPを実行できる税理士事務所へ!

緊急事態が発生した場合には初動対応をはじめとする早期復旧に向けた行動が重要であり、あらかじめBCPを策定するなどの準備が欠かせません。

また税理士は緊急時に顧問先を支援しなければならない存在であるため、万が一の事態に備えて顧問先をサポートする体力をつける必要があります。そのためにはクラウド型会計ソフトやオンラインストレージなどを導入し、データの分散管理やリモートワークのための環境を整備することで、自らの事務所のリスクを最小限に抑えることが重要といえるでしょう。

また、独立・開業を検討している方は、ぜひこちらの記事も参考にしてみてください。

よくある質問

災害時に税理士事務所が抱えるリスクとは?

火災や震災時には紙で保管する書類はもちろんのこと、事務所内のサーバーについても損壊するおそれがあります。また災害などによって職員が出勤できない場合には、業務自体が停止してしまうリスクもあるでしょう。

リスクを軽減するために必要な対策は?

紙媒体の資料をデータ化し、オンラインストレージなどのクラウド上で保管するなどの対策が有効です。また事務所空間への依存度を下げるために、クラウドツールを活用したリモートワークの導入も検討しましょう。

緊急時における顧問先への支援方法は?

税務会計の専門家として、キャッシュフローを中心としたサポートが必要です。既存融資の返済計画の見直しや助成金などの公的制度、保険商品の活用など、復旧に向けた運転資金を工面できるように支援しましょう。

理想の事務所運営の実現へ

50,000名を超える士業事務所の方々との取引実績を持つマネーフォワードが提供する、 開業前後で役にたつノウハウをすべて盛り込んだ、税理士・会計事務所様専用ページはこちら。