税理士には毎年、税務署から「関与先名簿の提出のお願い」が届きます。繁忙期と重なることも多く、「正直、作成が負担だ」「提出しなかったら罰則はあるのか?」と疑問を感じている税理士の先生も少なくないはずです。

関与先名簿や従業員名簿の提出は、税理士業務の適正化(ニセ税理士の排除や名義貸しの防止)を目的とした非常に重要な手続きです。しかし、その根拠法や「行政指導」としての側面を正しく理解している方は意外と多くありません。

本記事では、関与先名簿を提出する法的な背景から、提出しない場合の実務上のデメリット、そして手間を最小限に抑える効率的な作成方法まで、実務に即してわかりやすく解説します。

ご開業を検討中の方へ

独立開業にご興味がある方向けに、「開業税理士の実態」をご用意しております。

開業検討から開業後までを3つのフェーズに分けて、開業事務所のリアルな声を掲載しています。ぜひ開業前後の情報収集にご活用ください。

目次

所轄税務署から提出を求められる関与先名簿について

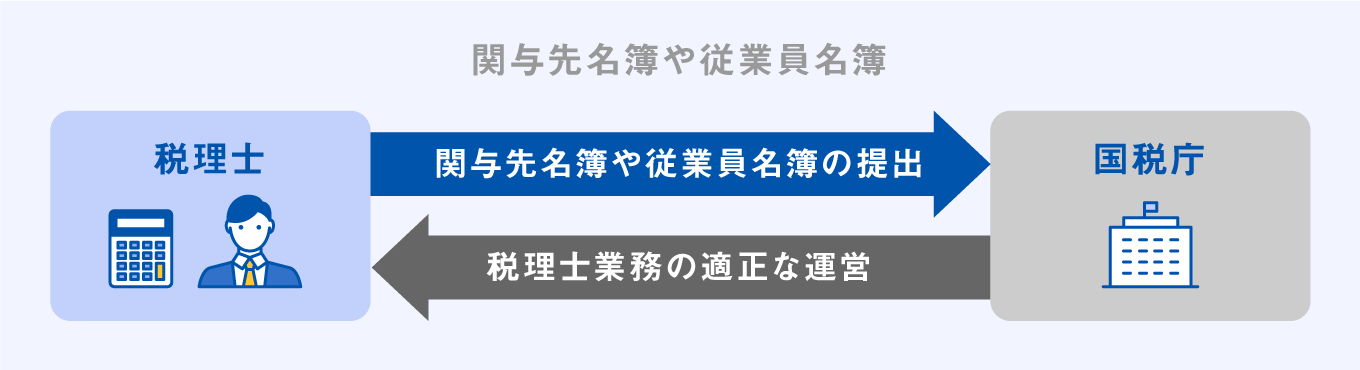

年に一度、税理士は事務所を管轄する税務署に対し、自らのクライアントや職員の情報をまとめた「関与先名簿」や「従業員名簿」の提出を行います。

「関与先名簿」や「従業員名簿」の提出は税理士業務の適正化を主たる目的としており、それぞれの税理士事務所は事務所内の情報を然るべきフォーマットに記載し、定められた期限までに提出することが求められます。

これらの書類に関しては、税理士業務を営むうえで毎年継続して作成する必要があるため、提出する背景や効率的な作成方法について正しく理解しましょう。

そもそも関与先名簿を提出する背景とは

「関与先名簿」とは、税理士が関与している顧問先に関する基本的な情報をまとめた書類をいいます。税理士は毎年、事務所所在地を管轄する税務署の求めに応じて提出を行います。また「関与先名簿」とともに「従業員名簿」の提出も求められ、税理士は自らの事務所で雇用する職員についての情報も、併せて税務署へ提出することが必要です。

税務署が税理士に対して「関与先名簿」や「従業員名簿」の提出を依頼することは、財務省設置法第19条を根拠法令としており、税理士業務における運営の健全性や適正性の担保が目的です。

- 財務省設置法第19条

- 国税庁は、内国税の適正かつ公平な賦課及び徴収の実現、酒類業の健全な発達及び税理士業務の適正な運営の確保を図ることを任務とする。

関与先名簿の提出を求める背景は、税理士法で禁止されている「名義貸し」や脱税などを目的とした「事実に反する申告書」の作成、税理士登録を受けていないにもかかわらず税理士業務を行う「ニセ税理士」の存在が挙げられます。

それぞれの税理士事務所が関与する顧問先や雇用する職員の情報を収集することで、これらの税理士法違反行為の未然防止や、違反者によって行われる税理士業務の不適切な運営に対し、厳正な対応を講じることを目指しています。

関与先名簿の内容

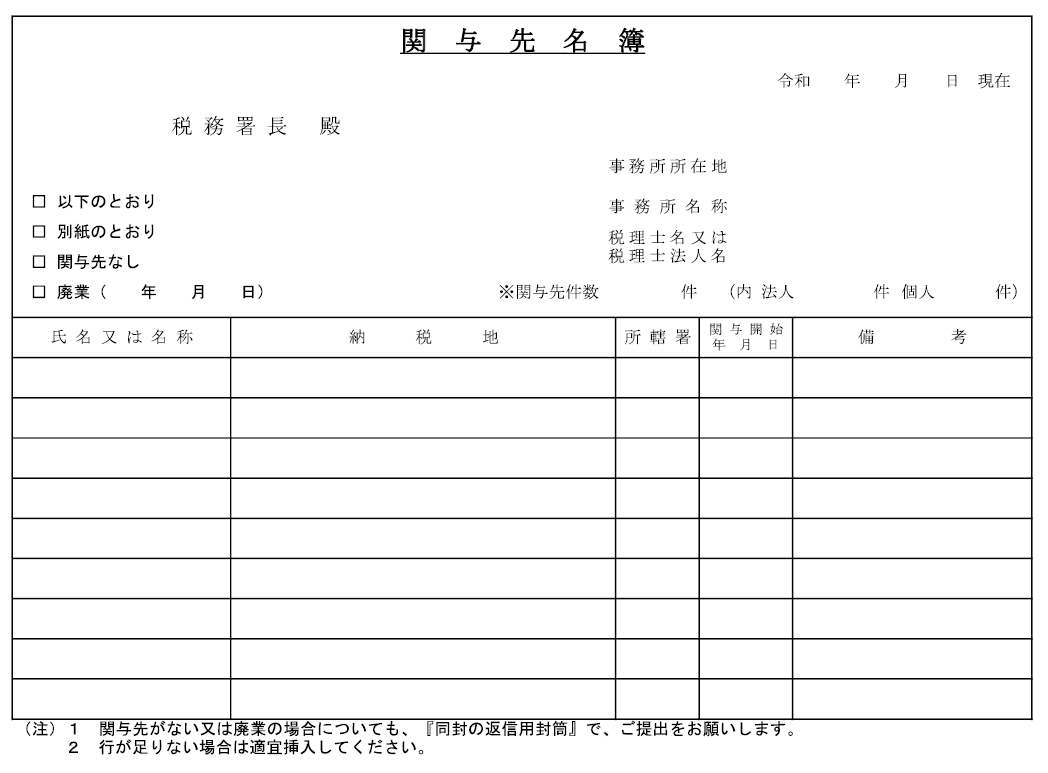

税務署に提出する「関与先名簿」については、税理士自らのクライアントに関する下記の基本情報を記載する必要があります。

- 関与先の氏名または名称

- 納税地

- 所轄税務署

- 関与開始年月日

- 備考

また「関与先名簿」と併せて提出する「従業員名簿」については、事務所で雇用する職員に関する下記の情報を記載しましょう。

- 住所

- 氏名

- 性別

- 生年月日

- 税理士登録区分(社員税理士または所属税理士)

- 税理士登録番号

- 採用年月日

- 業務の内容

なお従業員名簿については、事務所で雇用している職員がいない場合でも提出する必要があるため、開業税理士が単独で事務所運営を行っている場合でも忘れずに作成しましょう。

関与先名簿の様式とは

作成時に使用するフォーマットについては、「関与先名簿」および「従業員名簿」のどちらも国税庁ホームページよりダウンロードすることが可能です。

国税庁ホームページでは、Word形式とExcel形式の2種類のフォーマットが用意されています。

ただし記載要領さえ満たしていれば、国税庁ホームページに掲載されている正規のフォーマット以外にも、自らが作成した任意のフォーマットで提出することも認められます。

したがって以前から利用しているフォーマットが事務所内に存在する場合には、引き続きそちらの様式を用いて作成することが可能です。

税理士事務所によっては事務所内で管理する顧客情報や職員名簿を編集し、「関与先名簿」や「従業員名簿」を作成するケースもあるため、事務所の管理体制や作成コストを考慮し、自分自身にとって最適なフォーマットで作成しましょう。

関与先名簿を提出しないとどうなる

「関与先名簿」や「従業員名簿」を提出しなかった場合でも、原則として罰則を受けることはありません。

ただし「関与先名簿」や「従業員名簿」の提出の根拠について、以下の税理士法第55条第1項に基づくものとして捉える場合には、同法第62条第2項の規定によって罰金が科される可能性があると解釈されることもあります。

- 税理士法第55条第1項

- 国税庁長官は、税理士業務の適正な運営を確保するため必要があるときは、税理士又は税理士法人から報告を徴し、又は当該職員をして税理士又は税理士法人に質問し、若しくはその業務に関する帳簿書類を検査させることができる。

- 税理士法第62条

- 次の各号のいずれかに該当する者は、三十万円以下の罰金に処する。

- 第2項 第四十九条の十九第一項又は第五十五条第一項の規定による報告、質問又は検査について、報告をせず、若しくは虚偽の報告をし、質問に答弁せず、若しくは虚偽の答弁をし、又は検査を拒み、妨げ、若しくは忌避した者

一方で「関与先名簿」や「従業員名簿」の提出に関しては、税務署から送付される「提出のお願い」の文中に「行政指導」であることが明記されています。

「行政指導」に該当する場合の取り扱いに関しては行政手続法にて明文化されており、同法第32条第2項によって、税務署からの依頼に反して関与先名簿や従業員名簿を提出しなかったとしても不利益は生じないと判断することが可能です。

- 行政手続法第32条第2項

- 行政指導に携わる者は、その相手方が行政指導に従わなかったことを理由として、不利益な取扱いをしてはならない。

このことから「関与先名簿」や「従業員名簿」の提出をしなかった場合でも、その税理士に対して罰金や懲戒処分などの罰則を与えることはできないとする考え方が主流であり、所轄税務署からの提出の依頼に応じない税理士もいます。

また「提出しなかったことによる不利益が生じない」ということは、裏を返せば「提出した場合の利益も存在しない」ことを意味します。「関与先名簿」や「従業員名簿」を提出したからといって直接的なメリットを期待することはできないと解釈されます。

ただし実務上は関与先名簿や従業員名簿の提出によって、間接的なメリットが及ぶ可能性も十分に考えられます。

たとえば管轄の税務署によって各事務所に対して不定期に実施される「税理士業務実態調査」では、「関与先名簿」や「従業員名簿」の情報を参考に調査が進行することがあります。そのため、毎年これらの書類をきちんと提出することで、調査時間の短縮につながるケースもあるでしょう。

対照的に、長期間にわたって「関与先名簿」や「従業員名簿」の提出が行われていない場合には、税務署側で事務所の経営実態を正確に把握することが困難となるため、「税理士業務実態調査」による調査対象に選ばれやすくなる可能性もあります。

また、書類が提出されるまで所轄の税務署から提出を催促されるケースもあるため、それらの手間や負担を考慮し、やむを得ず毎年提出を行っている税理士事務所も多いのが実情です。

一方で「法的な提出義務や罰則規定が存在しないのであれば、自らのクライアントや職員の情報を積極的に開示する必要はない」と考えて書類の提出を行わない事務所もあり、税理士の間でも「関与先名簿」や「従業員名簿」に対するスタンスは二極化傾向にあります。「関与先名簿」や「従業員名簿」を作成する背景や法的根拠、提出の必要性を総合的に勘案し、税理士事務所としてどのように立ち回るべきか慎重に検討しましょう。

関与先名簿を提出する方法

関与先名簿や従業員名簿に関しては、所轄の税務署から送付される「提出のお願い」などの依頼文書に基づいて作成および提出を行います。

かつては、紙媒体での提出が求められていましたが、現在はe-Taxによる電子提出が可能です。国税庁が提供するExcel形式のテンプレートに入力し、CSV形式に変換して送信するか、e-Taxソフト上で直接入力・送信することができます。

参考:e-Tax(CSV 形式)による関与先名簿等 提出マニュアル|国税庁

また、「関与先名簿」や「従業員名簿」の提出期限や対象期間については、地域ごとに異なる場合があります。所轄の税務署から送付される依頼文書をしっかりと確認し、記載内容に誤りのないように作成しましょう。

特に、事業規模が大きい税理士事務所の場合、顧問先数や職員数に比例して作成工数が増大します。確定申告期や3月決算法人の申告時期といった繁忙期と重なるケースも多いため、計画的な作成が求められます。

情報はデータで保存

関与先名簿を手書きではなく、Word・Excelフォーマット、あるいはe-Taxのデータで保管することで、次年度以降は変更箇所を更新するだけで済みます。つまり、データ管理をするだけで、作業工数を大幅に削減できるのです。

さらに、これらの名簿を提出用としてだけでなく、事務所内の「クライアント管理台帳」や「職員名簿」として運用することで、情報の一元管理にも繋がります。

提出書類の作成を機に、効率的なデータ運用と管理体制の構築を検討することをおすすめします。

関与先名簿の背景を正しく理解し、効率的に作成しましょう

年に一度、管轄の税務署から提出を依頼される「関与先名簿」や「従業員名簿」については、税理士業務の運営に関する健全化を目的として行われる「行政指導」です。

これらの書類を提出することによる直接的なメリットはなく、提出しなかった場合の罰則規定も存在しませんが、制度の背景や目的を踏まえ、毎年提出に協力する税理士事務所は少なくありません。

「関与先名簿」や「従業員名簿」は紙媒体での提出が求められていましたが、現在はe-Taxによる電子提出が可能です。毎年の作成業務にかかる工数を削減するためにも国税庁のホームページで用意されているフォーマットを活用し、Excelデータなどで保管することをおすすめします。

また「関与先名簿」や「従業員名簿」を事務所内の情報管理ツールとして活用することも可能であるため、書類を作成する場合には効率的な運用方法についても併せて検討しましょう。

よくある質問

関与先名簿の提出は、法律上の「義務」ですか?

原則として「行政指導」に基づく協力依頼という位置づけです。税務署からの文書には「行政指導」である旨が記載されており、行政手続法上、従わなかったことによる直接的な不利益処分(罰則)は受けないことになっています。ただし、税理士法第55条(報告・検査)を根拠とする解釈もあり、実務上は多くの事務所が協力しています。

提出しないことで発生するリスクはありますか?

税理士業務実態調査の対象に選ばれやすくなる可能性があります。長期間提出がない場合、税務署側で事務所の経営実態が把握できなくなるため、「適正に運営されているか」を確認する調査の優先順位が上がるケースがあります。適切に提出しておくことで、余計な調査コストを減らせるという間接的なメリットがあります。

自分一人の個人事務所ですが、従業員名簿も出す必要がありますか?

はい、提出が必要です。雇用している職員がいない場合でも、開業税理士本人の情報を記載して提出するのがルールです。

自社で使っている管理システムのリストで提出しても大丈夫ですか?

記載要領を満たしていれば、任意のフォーマットで提出可能です。必ずしも国税庁の配布フォーマットを使う必要はありません。「関与先名」「納税地」「関与開始日」など、必要な項目が網羅されていれば、普段お使いの顧客管理ソフトから出力したデータで提出できます。

理想の事務所運営の実現へ

50,000名を超える士業事務所の方々との取引実績を持つマネーフォワードが提供する、 開業前後で役にたつノウハウをすべて盛り込んだ、税理士・会計事務所様専用ページはこちら。