手間のかかる法人決算業務をよりスムーズに!

年間を通して、税理士・会計士の皆様から最もダウンロードされる、お役立ち資料「法人決算のチェックリスト」をご紹介いたします。

特に忙しい時期に時間のかかる法人決算業務を少しでも楽にするためのノウハウを、実際に事務所が利用しているチェックリストとあわせてご覧いただけます。ぜひお気軽にご利用ください。

業務効率の手段としてRPAが注目されています。RPA導入によって、それまで人が行っていた業務を自動化でき、より専門的な業務に集中できる可能性があります。

この記事では税理士業務にRPAの活用を検討されている方へ向けて、メリット・デメリット、導入すべき業務範囲などについて解説していきます。

目次

RPAとは

RPAとはロボティック・プロセス・オートメーション(Robotic Process Automation)の略であり、これまで人間がパソコン上で行ってきた事務作業をソフトウェアロボットによって代替する仕組みを指します。

人間があらかじめパソコン上での操作方法をルール化することで、RPAは人間がマウスを動かすのと同じように、さまざまな処理を自動で行うことができます。RPAは定型業務や単純作業を得意としています。税理士業務やバックオフィス業務に導入することで業務効率化や省人化が可能となるため、各業界から注目を集めています。

RPAと混同されやすい仕組みとしてAIが挙げられます。RPAは人間が事前に設定したルールにしたがって動作するシステム自体を表すのに対し、AIは会計ソフトなどのシステム内に組み込まれ、機械学習などを通じて能動的に分析や判断を行うという違いがあります。

ただしRPAとAIは互いに相反するものではなく、組み合わせて導入することによってさらに複雑な業務を実行できる可能性を秘めています。なおRPAと同様の「自動化ツール」としてはエクセルのマクロがあります。どちらもパソコン上の操作を自動化するという点では共通ですが、マクロがエクセルなどのOfficeアプリケーションのみを対象としているのに対し、RPAはパソコン上のすべての操作が対象となります。したがってRPAの方がより広範囲での自動化に長けており、さまざまなシステムを横断的に動かすことが可能です。

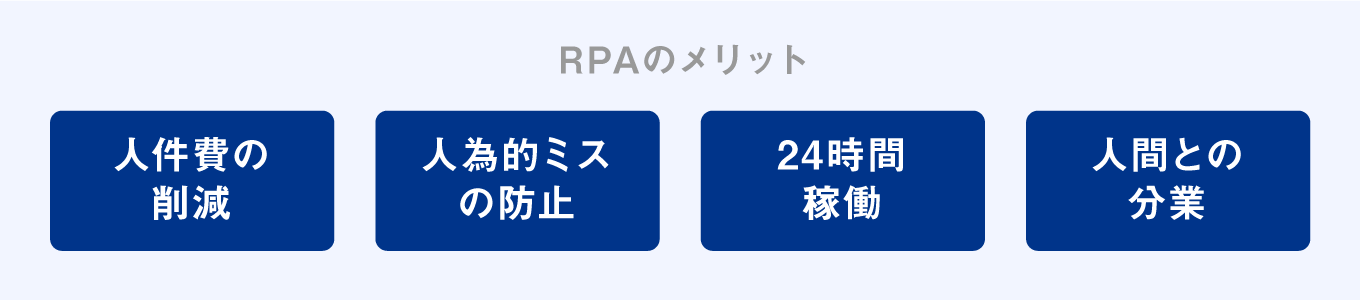

RPA導入のメリット

税理士業務ではRPAによる自動化を取り入れることによって、下図のようにさまざまなメリットが期待されます。

RPAの導入を検討する場合にはこれらのメリットを正しく理解し、導入や運用によって発生するコストに対して期待される効果を十分にシミュレーションしたうえで判断しましょう。

人件費の削減

RPAを導入することで、これまで人間が行っていた業務をシステムで代替できるようになるため、事務所全体の人件費削減に貢献します。RPAによる自動化が進むことで手作業で行う業務が減少するだけでなく、事務処理に伴う待ち時間などを短縮することにもつながるため、労働生産性の向上が期待できます。

また、人間が作業する場合にはミスを防止するためのダブルチェックやトリプルチェックを行うケースもありますが、RPAの場合にはヒューマンエラーに対するチェック作業が不要となるため、それらの余分な人件費もカットできます。

入力ミスの防止

人間が作業を行う場合には、人為的なミスの発生や業務品質のばらつきなどの課題は避けられません。特にルーティンワークや単純作業ほど注意力が散漫になり、ケアレスミスが起こりやすいといえるでしょう。

それに対してRPAによって業務をシステム化することで、あらかじめ設定されたルールにしたがって自動的に処理を行うため、定型業務であればミスは発生せず、業務のクオリティにばらつきが出ることもありません。

ただし人間が設定するルール自体が不十分であれば成果物にもエラーが生じるため、正確なルール設定と適切な運用がポイントとなります。

休みなく稼働できる

RPAはシステムによって稼働するため、24時間365日稼働し続けることが可能です。したがって就業時間中は人間が行う業務の妨げにならないようRPAの稼働率を下げ、夜中や休日のうちにまとめて業務を進めるなどの運用方法も有効です。このように業務内容だけでなく、稼働時間についても人間の働き方に合わせて自由に調整できる点がRPAのメリットといえます。

人にしかできない業務に集中できる

これまで人間が行ってきた業務をRPAが代替することで、人的リソースに余裕が生まれます。

RPAの導入によって捻出された人的リソースを、税務相談やコンサルティング業務などの人間にしか行えない専門性の高い業務に投入することで、税理士事務所全体の高付加価値化を推進できます。

また定型業務や単純作業から解放され、自らの専門性を活かした高度な業務に集中できるため、職員のモチベーション向上にもつながり、事務所における人材定着率の改善にも効果的です。

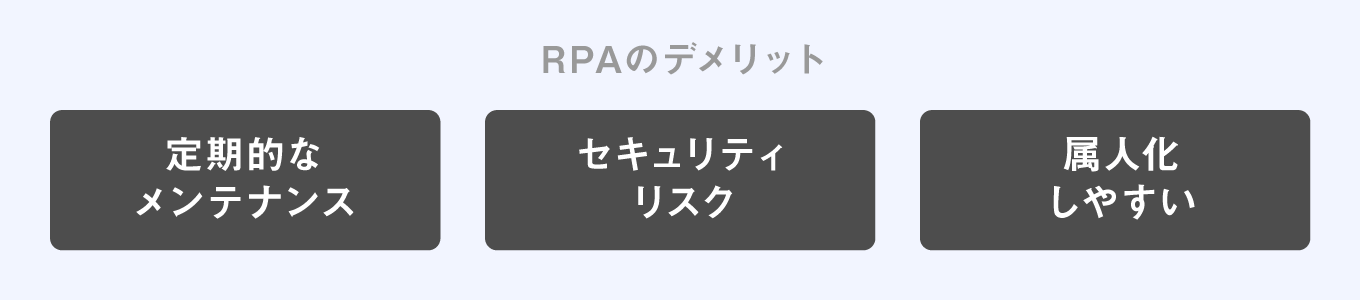

RPA導入のデメリット

RPAの導入によってさまざまなメリットが期待される一方、下図のようなデメリットの発生も想定されます。

RPAを導入する場合には、これらのデメリットについて理解し、どのように対策を行うべきか十分に検討したうえで意思決定を行いましょう。

定期的なメンテナンスが必要

RPAはあらかじめ設定されたルールにしたがって稼働するシステムのため、業務内容や業務フロー自体に変更があった場合には、それに伴ってRPAに設定されたルールも見直さなければなりません。

さらに、システム障害やバグの発生によって作業が停止する可能性もあります。作業中のデータが消失しないようにバックアップ体制を構築し、システム障害が発生した場合の復旧マニュアル作成などの対策を講じましょう。

また、システム障害やバグなどのリスクを軽減するために、定期的なメンテナンスを行い、常にRPAが正常に稼働する状態を維持しましょう。

情報セキュリティのリスクがある

一般的にRPAでは外部のサービスを利用するため、不正アクセスによる情報漏えいのリスクが存在します。また、アカウントの乗っ取りによって業務が停止する可能性もゼロではありません。税理士業務の場合には顧問先の会計や税務に関する機密情報を扱うため、セキュリティリスクに関しては特に注意深く対応する必要があります。

情報セキュリティを強化するためには、アクセス権限の設定やID・パスワードの暗号化、アップデートを行うことで常に最新の状態を維持するなどの対策を講じ、セキュリティリスクの軽減に取り組みましょう。

業務が属人化する恐れがある

RPAのシステム運用を特定の職員に担当させる場合、RPAに関する業務が属人化するおそれがあります。万が一担当職員が退職した場合には、メンテナンスやルール設定などの作業手順がブラックボックス化してしまい、RPAの活用を継続することが難しくなります。

そのような事態に陥らないためにも、担当職員を複数名体制とすることやRPAに関する業務マニュアルを作成するなどの対策を行い、担当者変更の際にも適切な引継ぎができるように事務所内の体制を整える必要があります。

RPAに適した税理士業務

一般的には業務内容の性質によって、以下のように「RPAに向いている業務」と「RPAに向かない業務」に分類されます。

- RPAに向いている業務

- 作業手順が単純で、判断を必要としない

- 一定の作業ルールや手順が決められている

- 反復する作業

- 処理件数が多い

RPAに向かない業務

- 作業手順が複雑

- 作業対象の構成が複雑または頻繁に変更される

- 作業をルール化しづらい

- 臨機応変な対応が必要

- 処理件数が少ない

税理士業務においては月次処理や決算手続きなど、毎月同様の手順を反復するような業務が数多く存在するため、それらの業務をRPAによって自動化することが効果的です。また事務所内部のバックオフィス業務について、RPAの活用によって業務効率化を図ることも有用です。

具体的には以下の業務などでRPAを有効活用する余地があると考えられます。

- エクセルから会計ソフトへのインポート

- 会計ソフトからエクセルへの転記、データ集計

- 総勘定元帳のPDF出力など、月次処理の下準備

- 月次試算表の出力やメール送信

- 会計データから勘定科目内訳明細書や税務申告書への転記

- 電子申告手続き

- e-TaxやeLTAXによる源泉所得税や住民税の納付

- 新規顧客情報の登録

- 請求書の作成やメール送信

- 売掛金や買掛金の入出金管理

- 給与計算業務

RPAを活用して一連の業務を完結できる場合もありますが、業務内容によっては最後の工程はあえて所長税理士が実行するなどの運用方法も可能です。

事務所の方向性や業務内容の重要性を考慮し、それぞれに合ったRPAの活用法を検討しましょう。

RPAの導入の流れ

税理士事務所がRPAを導入する場合には、下図のようなプロセスにしたがって段階的に導入作業を進める必要があります。

本格導入までにはまとまった期間を要することとなるため、導入時期の検証も含めて計画的に取り組みましょう。

自動化する業務の選定

まず税理士業務のうち、RPAによって自動化する業務の選定を行います。RPAによって代替可能な定型業務を探すだけでなく、それらの業務を自動化することによる効果についてもしっかりと検証する必要があります。

また顧問先によって一律の導入が困難な場合には、必要に応じて導入する顧問先を検討しましょう。ただし顧問先ごとに異なる対応を行うことで管理コストやミスの増加につながる可能性があるため、RPAによる一律の運用が可能な業務に対して優先的に導入することをおすすめします。

RPAツールの選択

RPAツールとしては数々のサービスが提供されており、以下はその代表例です。

- Power Automate

- WinActor

- UiPath

「Power Automate」とは、マイクロソフト社が提供するRPAツールであり、クラウドサービスの自動化を行う「クラウドフロー」とパソコン上での操作を自動化する「デスクトップフロー」の2つによって構成されます。

なお2021年3月からは、デスクトップフローである「Power Automate Desktop」が無償提供されており、大きな注目を集めています。

参考:Power Automate | Microsoft Power Platform

「WinActor」とは、NTTグループによって開発された国内シェアナンバーワンのRPAツールであり、Windows上で操作できるあらゆるアプリケーションに対応可能です。 「シナリオ自動記録機能」によって人間がパソコン上で行う操作を録画し、自動でシナリオを生成してそのままロボットとして運用できるなど、操作性の高さが特徴といえます。

RPA 国内シェアNo.1 「WinActor(ウィンアクター)」|NTTデータ公式サイト

「UiPath」とは、UiPath株式会社が提供するRPAツールであり、日本だけでなく世界中で利用されています。

海外製品ではあるものの日本語対応が充実しており、AIを活用した「自動化可能な業務の洗い出し」や「費用対効果のシミュレーション」を行うことで、効率的な自動化が可能です。

自動化プラットフォーム – RPAのリーディングカンパニー | UiPath

なおRPAツールの選定にあたっては「無料トライアル期間」を設けているサービスも多いため、それらの無料期間を有効活用し、実際の操作を通じて最適なツールを選びましょう。

一部業務で試験運用

RPAを導入する業務やRPAツールの選定が完了したら、ノウハウを蓄積するために実際の業務で試験運用を行いましょう。試験運用の対象とする業務については「自動化による効果が高い業務」ではなく、「業務工程が単純でルール設定がしやすい業務」を選んでください。

試験運用を通じて導入の効果を測定するとともに、本格的な導入に向けて、ミスの修正やさらなる効率化を試みることで業務の最適化に取り組みます。

本格導入

試験運用によって生じた課題や問題点を解消できれば、それ以外の業務に対して本格的に運用を開始します。

RPAによるロボットの作成にはまとまった期間を要するケースも多いため、対象となる業務に優先順位をつけ、効率的な導入を進めましょう。また税理士業務の繁忙期と重複した場合には、RPAの導入作業が停滞する可能性も高まるため、閑散期に導入手続きを進め、繁忙期には本格的な稼働ができるようにスケジュールを立てることをおすすめします。

なおRPAの運用開始はゴールではなくスタートであるため、本格運用後も引き続き保守点検や改善活動を行う必要があります。日々税理士業務を行ううえでRPAによって自動化できる業務がないか、担当職員だけでなく事務所全体で定期的な意見交換を行いましょう。

RPA活用で業務効率化も可能

RPAはパソコン上で行う単純作業や反復作業の自動化に長けているため、税理士業務や経理業務と非常に親和性が高いツールです。RPAを税理士業務に有効活用することで日々の業務が効率化され、税理士事務所の職員はより一層高付加価値業務に集中しやすい環境を得やすくなります。

RPAによって自動化が可能な業務や導入した場合の効果をシミュレーションし、導入の是非を慎重に検証しましょう。

また、独立・開業を検討している方は、ぜひこちらの記事も参考にしてみてください。

よくある質問

RPA導入によるメリットは?

RPAによって定型業務や単純作業が自動化されることで、人件費の削減や人為的ミスの減少が期待できます。また人間が行う業務をロボットが代替することで、人間はより付加価値の高い業務に注力できます。

RPAに適した税理士業務は?

エクセルから会計ソフトへのインポート作業や、月次試算表のPDF出力およびメール送信、電子申告の自動化などが対象となります。また請求書作成や給与計算手続き、顧客情報の管理などでも活用が可能です。

RPAを導入するまでの流れは?

まずは自動化が可能な業務の洗い出しから始めてください。十分な効果が見込まれるのであれば導入するRPAツールを選定し、テスト運用を開始します。その後、課題や問題点を解消し、本格導入へ移行しましょう。