税理士は、クライアントの信頼を得て業務を行う専門家として、高い倫理性と法令順守が求められます。しかし、一度でも不正や違反行為を行ってしまうと、その信頼を損ねるだけでなく、最悪の場合は苦労して取得した税理士資格を失う可能性もあります。また、自身だけでなく、雇用しているスタッフの不正行為によって懲戒処分を受けるケースもあるため、注意が必要です。

本記事では、税理士の懲戒処分について詳しく解説します。具体的な懲戒処分の種類や不正行為の事例、そして違反行為を未然に防ぐための予防策をご紹介します。税理士としての使命を全うし、信頼されるプロフェッショナルであり続けるために、ぜひ最後までお読みください。

開業を検討している方必見!

税理士・会計事務所開業前後の不安を一冊で解決!

利用者からも好評な人気のガイドです。ぜひお気軽にご利用ください。

目次

税理士の懲戒処分

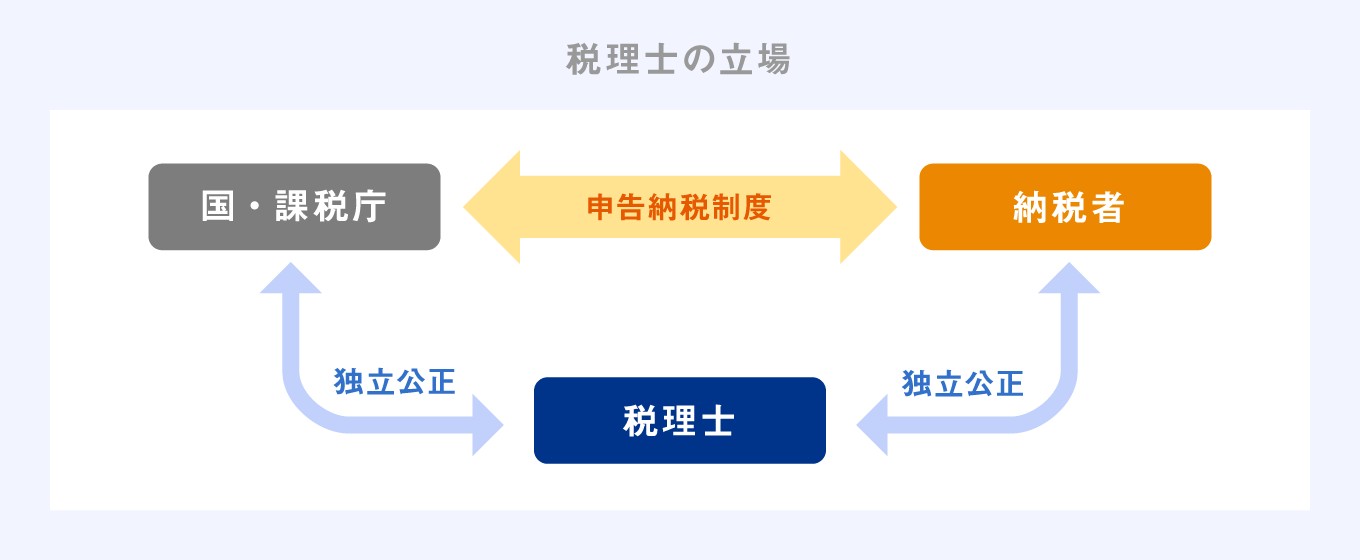

日本では、原則的な納税制度として申告納税制度を採用しています。しかし、税制内容は複雑なものが多く、納税者の税金の知識が少ないため申告を誤ったり、不利益となったりする場合も想定されます。そこで税理士が、税務署など課税庁と納税者の間に立ち、独立した立場で税務の専門家として、納税者に代わって税務を行うことで、納税義務の適切な実現を目指す構造になっています。

ところが、税理士や税理士法人が不正を働いた場合には、これらの関係性が一気に崩れてしまいます。税理士に求められた義務や禁止事項を守らなかった場合、その税理士は懲戒処分となることがあります。

税理士の懲戒処分の種類

税理士法には、多くの条文に細かく懲戒処分についての記載があります。

税理士(税理士法人を含む。以下同じ)に対する懲戒処分は、次の3種類に分けることができます。

- 戒告

- 戒告とは、本人の将来を戒める旨の申渡しがなされるもので、懲戒処分の中では軽いものです。戒告処分となった税理士は税理士業務につき、特に制約を受けず、税理士業務を続行できます。

- 2年以内の税理士業務の停止

- 業務停止は、懲戒処分となった期間については税理士業務ができなくなり、不正の程度や影響範囲により、数か月から2年以内の業務停止となります。

しかし、税理士登録はそのままですので、処分期間が終了したら税理士業務を再開できます。 - 税理士業務の禁止

- 税理士への懲戒処分で最も重いものです。処分後は、税理士業務を行ってはならないとされます。この処分を受けた税理士は、処分を受けた日から3年間は税理士登録を抹消されます。

(参考:3 税理士が遵守すべき税理士法上の義務等と懲戒処分|国税庁)

これらの中で、最も軽い処分となる戒告であっても官報に氏名等が公告されるため、税理士としての信用低下は免れません。

税理士の懲戒処分等件数

国税庁のサイトに掲載された税理士に対する最近の懲戒処分件数は以下のとおりです。

【税理士・税理士法人に対する懲戒処分件数推移】(単位:件)

| 年度 | H29 | H30 | R1 | R2 | R3 | |

| 懲戒処分件数 | 38 | 51 | 43 | 22 | 21 | |

| 内訳 | 戒告 | 0 | 0 | 0 | 0 | 0 |

| 停止 | 31 | 42 | 29 | 18 | 16 | |

| 禁止 | 7 | 9 | 14 | 4 | 5 | |

近年は、戒告件数はなく、税理士業務の停止の件数が多くなっています。国税庁のサイトでもこれらの税理士の氏名、登録番号、事務所所在地、処分内容の詳細などが公表されています。令和に入ってからは、コロナ禍もあり調査がしづらい状況のため件数はやや減っています。

懲戒処分については、例え戒告であったとしても信用失墜行為からの復活はかなり厳しくなります。

税理士の懲戒処分の対象になる不正行為

税理士が懲戒処分となる理由は非常に多岐にわたります。

税理士にしかできない3つの業務(税務代理、税務書類の作成、税務相談)については、「無償独占業務(有償無償を問わず、税理士以外の者はできない業務)」と言われます。

無償独占業務が許された税理士は、本来、税理士であることの自覚をもって強い力を使うべきです。懲戒処分の対象になる場合、この自覚が足りないと言わざるを得ません。

税理士の懲戒処分事由

税理士に対する懲戒処分の事由については、次のとおり税理士法第45条と第46条に規定されています。

税理士に対する懲戒処分については財務大臣が実施するものと、会費の滞納など税理士会における会則上の懲戒処分とがあります。

- 税理士法第45条

- ・故意による特定の不正行為

「故意」とは、事実に反する、または反するおそれがあると知ってあえて行うことです。

税理士が、故意に事実に反する税務代理や税務書類作成をしたときなどには、税理士業務の停止又は税理士業務の禁止処分の対象とされています。・過失による特定の不正行為

「過失」とは、不注意が原因となる思わぬ過ちのことですので、誰にでもあり得ます。

税理士が、税務に関する専門家として通常は結果を予見し得るにもかかわらず、予見し得なかった場合には、戒告又は税理士業務の停止処分の対象とされています。 - 税理士法第46条(一般の懲戒)

- 一般の懲戒とは、税理士が上記の故意や過失による特定の不正行為に該当しない場合となります。申告時等に添付する書面に虚偽の記載をしたときや、各種法令の規定に違反したときなどにおいて実施され、戒告、停止および禁止の処分の対象とされています。

(参考:3 税理士が遵守すべき税理士法上の義務等と懲戒処分|国税庁)

一般の懲戒の対象になる具体的な行為

ここで、上記税理士法第46条の一般の懲戒事由、すなわち、一般の懲戒の対処となる不正行為について具体的な例を挙げます。

【一般の懲戒の対象となる事例(一部)】

| 不正行為 | 具体例 |

| 自己脱税 | 自己の確定申告にあたり売上の一部を除外するなど |

| 自己申告漏れ | 多大かつ反職業倫理的に個人的な経費を計上するなど |

| 調査妨害 | 顧客の税務調査の妨害となる行為など |

| 名義貸し | 税理士業務を停止されている税理士や非税理士に対する税理士名義貸し |

| 業務け怠 | 提出期限までに提出すべき税務書類を失念し、関与先が不利益をこうむるなど |

| 税理士会の会費の滞納 | 税理士登録即入会となる税理士会への会費滞納 |

| その他反職業倫理的行為 | 業務上の横領や税務署員との不適切な関係など |

| 秘密を守る義務違反 | 国税通則法などで禁止される情報漏えいなど |

| 帳簿作成の義務違反 | 税理士業務に関して作成すべき帳簿の未作成 |

これらの中でも、非税理士(税理士でない者)に対する名義貸しについて、違反者は上記の懲戒処分のほか、2年以下の懲役又は100万円以下の罰金対象となることがあります。

(参考:3 税理士が遵守すべき税理士法上の義務等と懲戒処分|国税庁)

(参考:2 非税理士により行うことが禁止される税理士業務|国税庁)

税理士の懲戒処分の事例

ここで、実際の懲戒処分について概要を見てみます。

一例目は税理士業務が禁止となった例であり、二例目は税理士業務の停止(この例の場合は10か月間)となった例です。どちらも、氏名や住所が公開された実例です。

故意による不真正税務書類の作成

まず、関与先の業務における不正により税理士業務が禁止となった事例です。

懲戒処分の内容となった行為又は事実の概要には次のように記されています。

⑴ 故意による不真正税務書類の作成

税理士は関与先の法人税の確定申告にあたり、売上の一部を除外し、所得金額を少なくし、「真正の事実」に反する申告書を作成した。

また、接待交際費、給料手当、外注費を過大に計上し、所得金額の申告漏れを生じさせた。

さらに、同社の消費税および地方消費税の確定申告に当たり、消費税の申告漏れを生じさせた。

⑵ 帳簿作成義務違反

税理士は、税理士業務に関して作成すべきであるが、委嘱者別の帳簿(業務処理簿)を作成していなかった。

(参考:税理士・税理士法人に対する懲戒処分等|国税庁の懲戒処分例を筆者加筆)

本件において処分された税理士は(1)の下線部の不正をしたことにより、消費税の確定申告にも影響を及ぼす結果となりました。また、税理士に作成が義務付けられている業務処理簿の未作成だけでは懲戒処分になることはほとんどありませんが、この例のように別件と合わせて処分の対象とされることはあります。

このように、ある不正が次なる不正を生み、最終的には重い処分となるケースが散見されます。

信用失墜行為

次に、自己脱税として10ヶ月の税理士業務停止となった事例です。

懲戒処分の内容となった行為又は事実の概要には次のように記されています。

税理士は自己の所得税の確定申告について、法定申告期限までに申告をせず、 所得金額の申告漏れを生じさせた。

また、自己の消費税および地方消費税の確定申告にあたり、法定申告期限までに申告をせず、消費税および地方消費税額の申告漏れを生じさせた。

(参考:税理士・税理士法人に対する懲戒処分等|国税庁の懲戒処分例を筆者加筆)

自己脱税は信用失墜行為とされます。税理士は、税理士への信用や品位を害するような行為をしてはならないにもかかわらず、この事例では「多額かつ反職業倫理的な」自己申告漏れをしていまいました。確定申告に間に合いそうにない場合に、どうすればよいかを指導するのも税理士業務の一つです。自らが無申告となってしまった責任は非常に大きいと言えます。

なお、税理士はもともと所得税について源泉徴収がされていますが、還付申告となる場合においても申告要件に該当する場合には確定申告が必要です。

税理士の懲戒逃れ

不正行為に覚えがある税理士が、国税当局の調査中に税理士業を自主廃業することで懲戒処分を逃れる「懲戒逃れ」と呼ばれる行為があります。

当局の調査も懲戒処分も対象となるのは「現税理士」に限られていたため、処分の前に自主廃業して調査や処分を免れようとする「懲戒逃れ」により逃げ切ることが可能でした。

しかし、懲戒逃れをする税理士への対応策として、令和4年度税制改正により令和5年4月1日以降は次の3点について法令が整備・創設されます。

- 税理士調査に係る調査・協力要請規定の整備

- 懲戒処分決定において、元税理士に対し、質問、検査権限等の行使が可能。

- 元税理士に対する「懲戒処分相当であったことの決定」の創設

- 元税理士の在職期間中に税理士法違反行為・事実があった場合は、懲戒処分の決定が可能となり、その決定をしたときはその旨を官報に公告する。

- 税理士法懲戒処分等の除斥期間の創設(10年)

- 懲戒の事由から10年を経過したときは、税理士の懲戒手続を開始できない。

したがって、令和5年4月1日からは税理士を辞めても10年間は懲戒処分の対象となるため、原則として懲戒逃れはできなくなります。

使用人の違反行為への予防策

税理士法第41条の2には、税理士は税理士業務を行う使用人等に、税理士業務の適正な遂行ができるように監督しなければならない義務を負うと規定されています。

使用人等の不正を雇用主である税理士が認識していた場合、その税理士が不正行為を行ったとして懲戒処分の対象となります。それに加え、使用人等の不正について税理士が認識していなかったときであっても、管理体制等の不備について責任があると認められる場合には、税理士の過失として懲戒処分の対象になります。

(参考:1 税理士・税理士法人に対する懲戒処分等の考え方(平成27年4月1日以後にした不正行為に係る懲戒処分等に適用)|国税庁)

事務所使用人が違反行為をしないよう、次のような具体策を講じる必要があります。

- 使用人との間に守秘義務規定を盛り込んだ誓約書や雇用契約書を交わす

- 業務研修を随時行い、事務所全体の士気を高める

- 税理士自身も使用人の担当する顧問先とコミュニケーションをとる

違反行為への予防策をとり、税理士の使命を果たそう

どんなにシステムが発達しても、どんなに契約書を丁寧に作成しても、もともと人間がやる作業である限り、どこかで誤ることはあり得ます。

税理士自身が良識を保持していても、意図せず使用人や顧問先が違反行為をしてしまう可能性もあります。

重要なことは、税理士自らが不断の努力により、使用人や顧問先とのコミュニケーションや良好な信頼関係の構築を大切にし、それを持続させるかということに尽きます。

税理士が社会に対する責任を全うしているかどうかは、監督官庁と税理士会だけでなく、納税者が絶えず見ていると認識して、その使命を果たそうとする税理士でありたいものです。

また、独立・開業を検討している方は、ぜひこちらの記事も参考にしてみてください。

よくある質問

税理士の懲戒処分にはどんなものがありますか?

戒告、2年以内の税理士業務の停止、税理士業務の禁止などがあり、後に行くほど重い処分となります。

税理士に対する懲戒処分の事由はどのように分類されますか?

財務大臣による懲戒処分は、税理士法第45条に基づく「故意」および「過失」による不正行為と、同法第46条に基づく一般の懲戒に分けられます。

税理士の懲戒逃れとはなんですか?

税理士業務において不正の覚えがある税理士が、国税当局の調査中に税理士業を自主廃業することで懲戒処分を逃れることです。改正により、令和5年4月からは原則として懲戒逃れはできなくなります。

理想の事務所運営の実現へ

50,000名を超える士業事務所の方々との取引実績を持つマネーフォワードが提供する、 開業前後で役にたつノウハウをすべて盛り込んだ、税理士・会計事務所様専用ページはこちら。