公認会計士であれば、税理士試験の全科目が免除されることをご存知でしょうか?そのため、公認会計士と税理士の2つの資格を持つことが可能です。本記事では、公認会計士の税理士試験免除についての詳細や、税理士登録後のキャリアプランについて解説していきます。

会計士のキャリア選択肢と適性を徹底解説

目次

公認会計士は税理士試験が免除される

公認会計士となる資格を持つ人は、税理士になるにあたって税理士試験の全科目が免除されます。さらに、税理士試験合格者などが求められる2年間の実務経験も不要です。

税理士になるには研修が必要

以前は、公認会計士は無条件に税理士登録できました。しかし、2017年4月1日以降に公認会計士試験に合格した人は、税理士試験・実務経験は変わらず免除になるものの、税法に関する所定の研修の修了が税理士登録の条件とされるようになりました。その研修とは、「公認会計士法第16条第1項に規定する実務補習団体等が実施する研修のうち財務省令で定める税法に関する研修」で、研修の内容は国税審議会が指定します。

公認会計士になるためには、公認会計士試験合格後、原則3年の実務補修を受けなければなりません。実務補修では、「会計」「監査」「経営」「税務」「コンピュータ」「倫理」などについての講義、考査、課題研究、および修了考査が実施されます。

2017年4月1日以降は、まず上のうち「税務」についての講義が、税理士試験合格者と同等の知識を得られるとする内容に変更されました。

次に、全10回行われる考査についても以下のように変更されました。

- 税務の考査をそれまでの1回から2回とする

- それまでは全10回の考査で平均6割以上を取得できれば修了できたものを、税務の2回で平均6割、それ以外の8回で平均6割の取得で修了とする

以上のように、2017年4月1日以降は、公認会計士は税理士試験・実務経験が引き続き免除となるものの、実務補修で税務に関する一定の能力を身につけた人だけが、税理士登録できるようになったというわけです。

科目免除の要件

また、公認会計士以外でも、税理士試験の免除対象になる資格があります。弁護士や国税業務に従事した方、大学院で修士・博士の学位を取得した方などが該当します。

| 弁護士 | 税理士試験・実務経験とも免除。実務補修の条件もなし |

| 学位による免除 | 大学院での修士・博士の学位取得者は、試験の一部が免除 |

| 国税従事者における免除 |

|

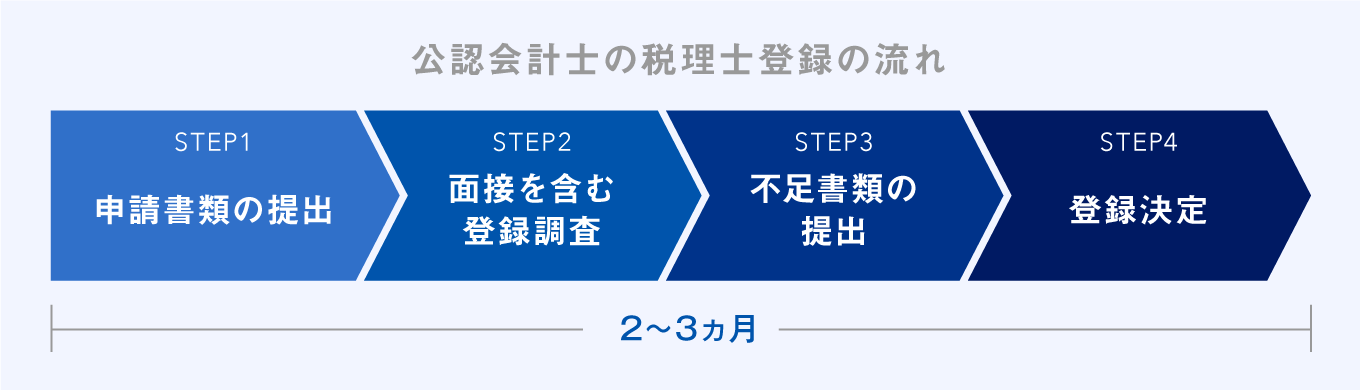

公認会計士の税理士登録の流れ

公認会計士が税理士登録する際の流れは以下のようになります。

1.申請書類の提出

税理士登録申請書のほか、住民票や身分証明書、履歴書など10種類以上の必要書類を、税理士事務所を設ける地区の税理士会に提出します。

2.面接を含む登録調査

約1時間の面接を含む登録調査が行われます。面接ではよほどのことがない限り落とされることはありません。

3.不足書類があった場合はその提出

4.登録決定~税理士証票・バッジの授与

申請書類を提出してから登録が決定するまで、およそ2~3ヵ月かかります。

なお、公認会計士の税理士登録の流れについては、以下の記事でも詳しく解説していますので参考にしてください。

公認会計士が税理士登録する理由

多くの公認会計士が税理士登録し、公認会計士と税理士のダブルライセンスを取得する理由を解説します。

税理士の独占業務も行えるようになる

公認会計士が税理士とのダブルライセンスを取得する一番大きな理由は、独立開業した場合に税理士の独占業務も行えるようになることです。公認会計士の独占業務は、企業の「監査」です。監査が必要とされるのは上場企業などの大企業が中心となるため、公認会計士の個人事務所で、クライアントから直接監査業務を受注するのは簡単ではありません。その点、税理士の独占業務である「税務代理」「税務書類の作成」「税務相談」の税務業務は、中小企業や個人事業主などの需要も多く、個人事務所でも比較的容易に受注できます。税務業務を行うことで提供サービスの幅を広げ、クライアントの新規獲得を円滑に進めることが、税理士登録をする公認会計士の目的といえます。

クライアントに寄り添える

公認会計士が税理士登録する理由として、「クライアントに寄り添える」ということもあげられます。公認会計士は「法の番人」と呼ばれることもあるように、監査に際して第三者の公正な立場をとることが必要です。監査を行う場合は、クライアントと適切な距離を保たなければなりません。

それに対して税理士なら、顧問契約が中心となるため、長期にわたってクライアントに寄り添ったサポートが可能となります。 「クライアントに寄り添いたい」と思う公認会計士は、税理士資格を取得して税務業務を行うケースがあります。

税理士登録後のキャリアプラン

公認会計士が税理士登録した後のキャリアプランをみていきましょう。

独立開業

税理士登録した公認会計士は、独立開業を目指す人が多くいます。税理士資格は、前述のとおり公認会計士にとって、クライアントを新規獲得するための有効なツールとなるからです。独立開業すれば、働き方の自由度が高くなるため、好きな業務や事業を自由に展開できることがメリットです。

監査法人やコンサルティングファームで経験を積んできた会計士は、得意分野・専門分野を持つ方も多いでしょう。独立開業すれば、自身の得意分野・専門分野を存分に活かしながら仕事ができます。その一方、責任が重くなり、収入も不安定になりがちといったことが、独立開業のデメリットといえます。

事務所や法人に勤務

税理士資格を取得した公認会計士には、会計事務所や税理士法人に勤務する方も多くいます。勤務先が大手の税理士法人の場合、クライアントは大手企業が中心です。経営コンサルなどのコンサルティング業務も行えることになります。

一方、小規模な会計事務所では、クライアントは個人事業主やベンチャー企業などが中心となります。税務顧問として中長期にわたってクライアントに寄り添いながら、密度の高いサポートができます。

今後、公認会計士の税理士試験免除がなくなる?

今後、公認会計士の税理士試験免除がなくなるのでは、と思う方もいるかもしれません。たしかに、近年、公認会計士の税理士登録にはさまざまな議論が起きているのは事実です。しかし今後、公認会計士の税理士試験免除がなくなる可能性は低いでしょう。2012年9月26日、日本税理士会連合会は、国税庁長官および税務署主税局長宛てに「税理士法に関する改正要望書」を提出しました。

要望書の内容を要約すれば、「公認会計士や弁護士には税法・会計学に関する知識が欠けているため、無条件に税理士登録をさせるのでなく、税理士試験の税法・会計学の科目合格を条件とする」など、能力担保措置を講じる必要があるというものです。それに対して、同年10月10日に日本公認会計士協会が「日本税理士連合会の『税理士法に関する改正要望書』について」と題する声明を発表します。

声明において日本公認会計士協会は、「会計士試験においても租税法が範囲となっているため、能力保全措置は必要ない」と主張しました。この能力保全措置についての議論はその後も続きましたが、2013年12月に以下のような内容として一応の合意をみます。

- 公認会計士は引き続き税理士試験・実務経験を免除とする

- ただし、実務補修において、税務に関する税理士試験合格者と同等の学識を得られるための研修を行う

この合意内容に沿って税理士法も改正され、前述のとおり2017年4月からは実際に研修が実施されるようになりました。 合意内容には、「会計士の税理士試験免除について見直しは求めない」ことが明記されています。そのため、今後公認会計士の税理士試験免除がなくなる可能性は低いものと考えられるのです。

キャリアプランを考えて、税理士登録をしよう

公認会計士にとって税理士資格は、独立開業時の新規顧客獲得や、顧客に寄り添った業務を行うための有効なツールとなります。ただし、十分な知識がないまま税理士になっても、実際に業務を始めてみると苦労することになりかねません。

税理士登録はただやみくもに行うのではなく、自分が目指す方向性、やりたい業務などのキャリアプランをよく考えて、慎重に進めましょう。

また、独立・開業を検討している方は、ぜひこちらの記事も参考にしてみてください。

よくある質問

公認会計士は税理士試験が免除される?

免除されますが、実務補修で税務に関する研修を修了することが条件です。

公認会計士の税理士登録の流れは?

申請書類の提出 ⇒ 面接を含む登録調査 ⇒ 不足書類があった場合はその提出 ⇒ 登録決定、の流れです。

公認会計士が税理士登録する理由は?

税理士の独占業務も行えるようになること、およびクライアントに寄り添えることが大きいでしょう。

理想の事務所運営の実現へ

50,000名を超える士業事務所の方々との取引実績を持つマネーフォワードが提供する、 開業前後で役にたつノウハウをすべて盛り込んだ、税理士・会計事務所様専用ページはこちら。