税理士試験に合格した後、税理士登録をするためには2年の実務経験が必要です。その実務経験は、「在職証明書」という書類で証明する必要があります。本記事では、その在職証明書を取得する際の注意点から、在職証明書をもらえないときの対処法について紹介していきます。

開業を検討している方必見!

税理士・会計事務所開業前後の不安を一冊で解決!

利用者からも好評な人気のガイドです。ぜひお気軽にご利用ください。

目次

税理士登録に必要な「在職証明書」

税理士試験の合格などで税理士登録を行う資格を得た場合には、登録を受けようとする税理士事務所や税理士法人の所在地にある税理士会を経由し、日本税理士会連合会で登録申請手続きを行います。

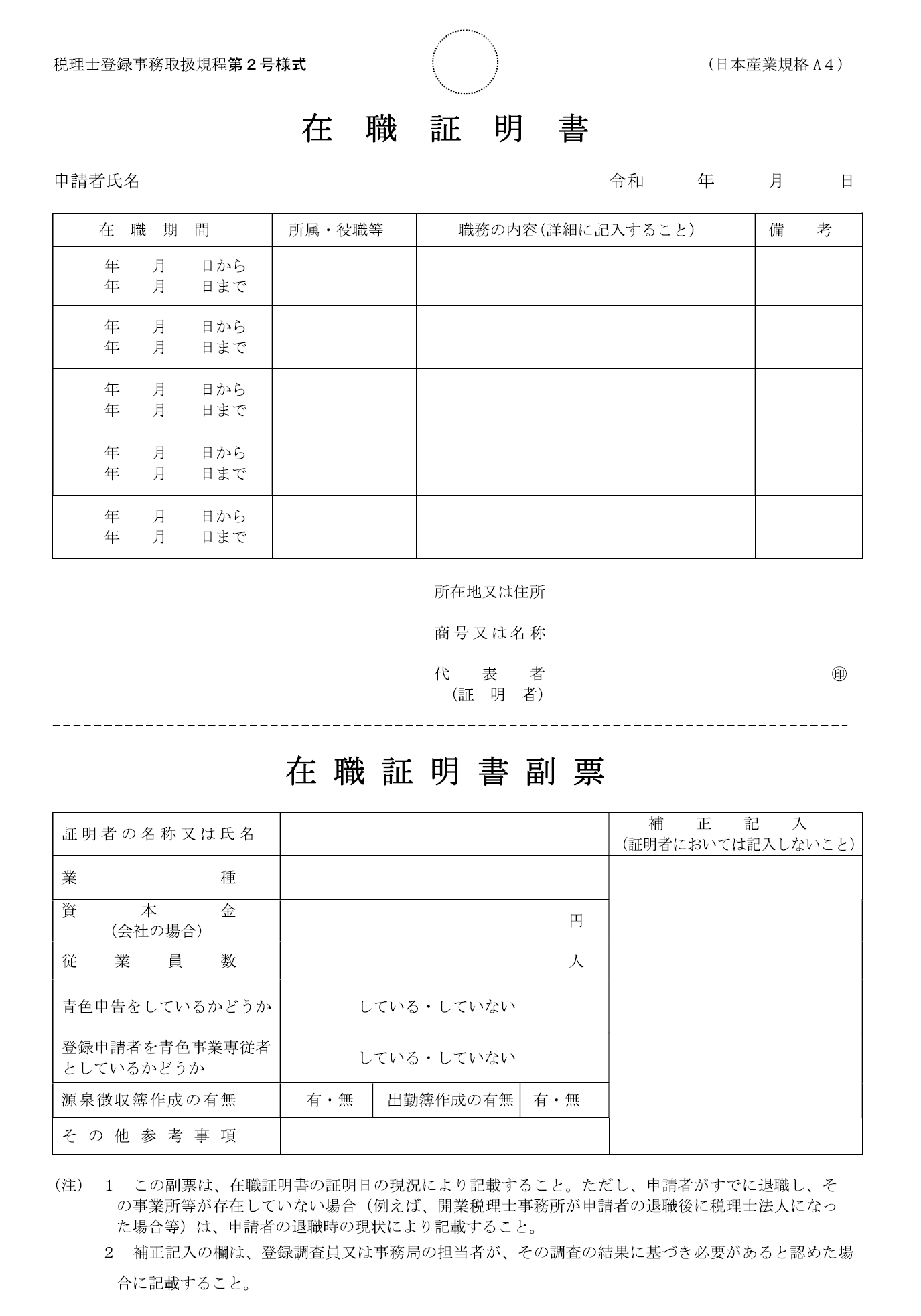

税理士登録手続きの際には「税理士登録申請書」などさまざまな書類を用意する必要がありますが、登録のためには通算で2年以上の実務経験期間を満たさなければなりません。このような実務経験を証明するための書類として、下図のような「在職証明書」の提出が求められています。

なお「在職証明書」は日本税理士会連合会にて用意されている定型のフォーマットを使用する必要があるため、日本税理士会連合会ホームページよりダウンロードして作成しましょう。

その他の証明書類

税理士登録に必要な実務経験期間に含まれる業務については、税理士法第3条第1項ただし書きにて「租税に関する事務又は会計に関する事務」と規定されており、税理士法基本通達にて以下の具体例が列挙されています。

(1) 税務官公署における事務のほか、その他の官公署及び会社等における税務又は会計に関する事務

(2) 簿記上の取引について、簿記の原則に従い取引仕訳を行う事務

(3) 仕訳帳等から各勘定への転記事務

(4) 元帳を整理し、日計表又は月計表を作成して、その記録の正否を判断する事務

(5) 決算手続に関する事務

(6) 財務諸表の作成に関する事務

(7) 帳簿組織を立案し、又は原始記録と帳簿記入の事項とを照合点検する事務

税理士事務所や税理士法人で実務経験を積むケースが大半ではあるものの、勤務する業界や業種に関する制約はありません。

そのため一般企業の経理部などで勤務する場合でも、自社の会計処理や決算手続きなどの税務事務に携わっていれば実務経験期間としてカウントすることが可能です。

ただし簿記会計がなくともパソコンや電卓などで処理が可能な単純作業については、「特別な判断を要しない機械的事務」として実務経験期間からは除かれるためご注意ください。一般企業などで勤務する場合、営業や総務事務などのように実務経験期間に該当しない業務にも従事するケースでは、「在職証明書」のほかに「職務概要説明書」を提出しなければなりません。

「職務概要説明書」には実務経験期間の根拠資料として、従事していた業務の内容や業務全体に占める税務や会計業務の割合を詳細に記載しましょう。

ただし日本税理士会連合会で書式は指定されておらず、申請者が任意のフォーマットで作成することとなっているため、作成の際には所属予定の税理士会へ記載すべき項目などを事前に確認することをお勧めします。「職務概要説明書」には勤務先の代表者の署名や押印だけでなく、勤務先の組織図の提出も必要であるため、作成の際には忘れずに添付しましょう。

なお税理士登録に必要となる「通算2年以上の実務経験期間」は正規の雇用関係を前提としています。

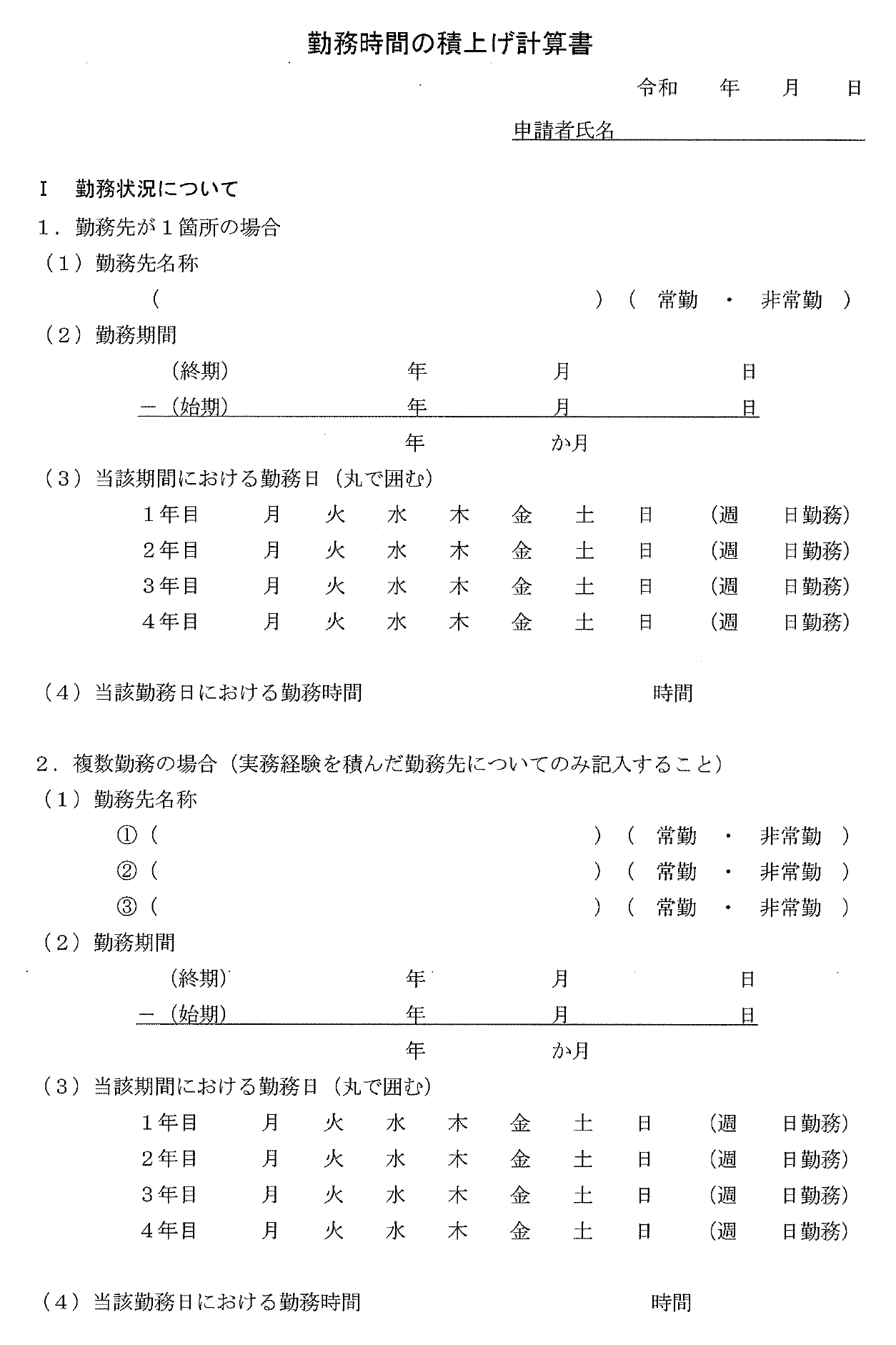

そのためパートやアルバイト、派遣社員などの非正規雇用の場合において、正規雇用者に比べて勤務日数や勤務時間が少ないケースでは、実務経験に従事した時間を積上げ計算しなければなりません。税務や会計以外の業務を兼務しているケースも同様であり、これらの場合には下図の「勤務時間の積上げ計算書」を作成し、在職証明書と併せて提出する必要があります。

「勤務時間の積上げ計算書」には勤務時間や勤務日数、職務内容、会計事務に従事した割合などを記載し、勤務先の代表者の署名や押印に加え、出勤日数や勤務時間の根拠となるタイムカードや出勤簿のコピーの添付が必要です。実務経験期間の積上げ計算は時間外勤務や休日出勤は含めることができず、通算2年以上の実務経験に相当する勤務時間数として3,696時間(154時間×24ヶ月)以上が必要となります。

「勤務時間の積上げ計算書」は定型のフォーマットにて作成する必要があるため、日本税理士会連合会のホームページよりダウンロードし、作成しましょう。

在職証明書を取得するときの注意点

税理士登録に向けて「在職証明書」を入手する場合、下図のようにいくつかの注意事項があります。

従前の勤務先の協力が必要なケースも考えられるため、いざ登録申請を行う段階で「在職証明書を発行してもらえない」というトラブルに陥らないよう、税理士登録を目指す場合にはこれらの注意事項をしっかりと押さえておきましょう。

上図以外にも各自の勤務状況や業務内容などで、さまざまな特殊事例が見込まれます。登録申請手続きに関して不明点がある場合には、スケジュールに余裕を持って所属予定の税理士会へ問い合わせるようにしましょう。

所長の捺印が必要

在職証明書には実務経験を積んだ勤務先の代表者による署名や押印が必要です。税理士志望者の多くが税理士事務所や税理士法人で実務経験を積むため、その場合には所長の協力が必要不可欠となります。

転職などで複数の勤務先で実務経験期間を満たす場合には、それぞれの職場から在職証明書を取得しなければなりません。勤務先が増えることで、そのすべての代表者に対して在職証明書への署名や押印を依頼する必要があります。件数が増えるほど、在職証明書が取得できないなどのトラブルへ発展するリスクは高まります。退職する際にはできる限り円満退職となるように良好な関係性に努め、スムーズな登録手続きができるように対策を講じることをお勧めします。

印鑑登録証明書も必要

在職証明書の公証力を担保するため、勤務先の代表者による押印については印鑑登録を受けた実印が義務付けられており、登録申請手続きの際には証明者である代表者の印鑑登録証明書の提出も必要です。

印鑑登録証明書については、「登録申請書の提出日前3月以内に発行された在職証明書」に押印された印鑑の登録証明書を提出しなければなりません。印鑑登録証明書自体も申請書提出日から3ヶ月以内に発行を受けなければならず、勤務先を退職する際にあらかじめ在職証明書を入手しておくことは難しいため注意しましょう。

勤務先の事情で印鑑登録証明書の発行ができない場合には、在職証明書の証明者である勤務先の代表者が「印鑑登録証明書が発行できない旨の事情説明書」を作成し、申請者は在職証明書と併せて提出する必要があります。

在職証明書がもらえないときはどうする?

税理士登録に必要な在職証明書ですが、すでに退職済みの場合には円満退職でないと作成を依頼しづらいケースも多く、勤務先からスムーズに入手できない事例も多いです。税理士事務所や税理士法人で勤務している場合には、職員が税理士登録をすることによる人件費の増加や独立開業されるリスクを考慮し、所長税理士が職員の税理士登録を渋るケースもあります。

このような背景で勤務先の代表者から在職証明書を入手できない場合には、代表者の代わりに勤務当時の同勤者に在職証明書の作成を依頼できるケースもあります。同勤者に在職証明書の作成を依頼する場合には以下の書類が必要です。

- 在職証明書(証明者は当時の同勤者、印鑑は同勤者の実印を用いること)

- 同勤者の印鑑登録証明書

- 同勤者の社会保険加入記録照会票

- 証明者と本来証明すべき者及び申請者との関係説明書

- 本来証明すべき者が証明できない事情及び他の者が証明者となりうる事情説明書

- 申請者の源泉徴収票または確定申告書のコピー

- 申請者の社会保険加入記録照会票

在職証明書や印鑑登録証明書に加え、申請者と同勤者の関係性や同一時期に勤務していたことを明らかにするための書類が別途必要です。ただし勤務先の代表者から在職証明書の発行を拒否された場合の対応に関しては、日本税理士会連合会のホームページには明記されておらず、申請書類を提出する税理士会によって対応方法が異なるケースも考えられます。在職証明書を取得できない場合の必要書類や対応方法については、必ず所属予定の税理士会へお問い合わせください。

税理士登録に向けた勤務先選びのポイント

税理士登録のためには「在職証明書」の提出が義務付けられており、税理士事務所や税理士法人の代表者としては人件費の高騰や離職リスクの拡大を防ぐために、在職証明書の作成に難色を示すケースがあります。本来の在職証明書の役割としては実務経験期間に合致する「勤務実績の証明」であるにもかかわらず、実態としては勤務先の所長税理士からの「登録の許可」となっている事例も多いです。

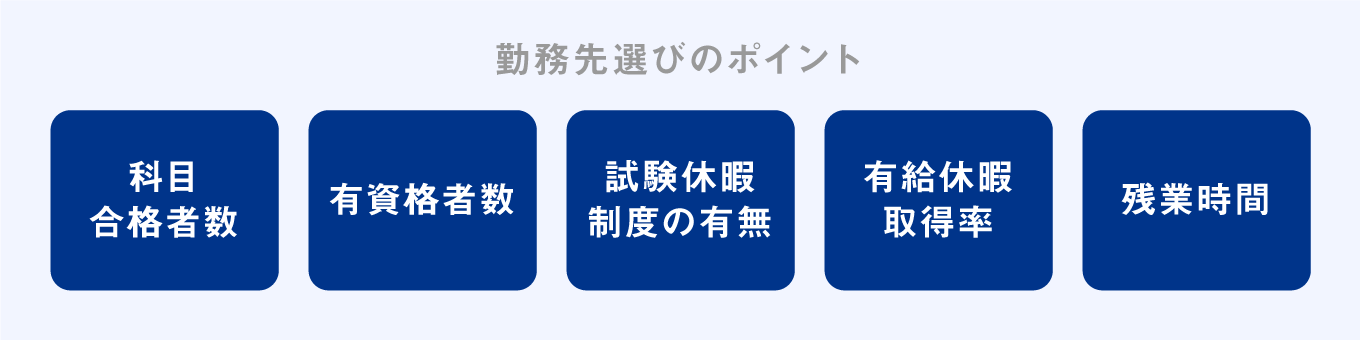

場合によっては同勤者の協力で在職証明書を取得できる可能性もありますが、同勤者にも多くの手間をかけてしまうため協力を仰ぐことも容易ではありません。このような背景を鑑みると、長年の努力で念願の税理士試験合格を果たした後で、登録手続きの際に「所長が在職証明書にサインしてくれない」というトラブルに発展するリスクを軽減できるよう、事前に対策を講じることが望ましいです。そのためには勤務先での良好な人間関係を構築するだけでなく、実務経験を積むための勤務先選びの段階で下図のようなポイントを確認することが求められます。

税理士事務所の場合には所長を除く有資格者の割合や試験休暇制度の有無などを確認することにより、税理士試験合格や税理士登録を奨励している職場かどうか推察しましょう。 在籍する職員全体に占める科目合格者の割合や試験の進捗状況、離職率、残業時間、有給休暇取得率などの情報は、仕事と勉学を両立するための職場環境として適切か否かを判断する際にも有用です。これらの情報は事務所のホームページや採用面接の際に確認を行い、入社後のギャップを軽減できるように取り組みましょう。

将来において税理士登録や独立開業を希望する場合には、税理士事務所や一般企業の採用面接の際にその旨を伝えることも一つの選択肢となります。税理士資格取得に協力的な職場の場合には、税理士登録や独立開業のような高い目標を持っている人材を歓迎するケースも珍しくありません。

税理士登録を目指す場合には「どのような職場で実務経験を積むことが望ましいのか」について十分に考え、自分自身の目標に合った勤務先選びを心掛けましょう。

在職証明書をしっかり準備して、税理士登録を果たそう

「在職証明書」は税理士登録手続きの際に提出が必要な書類の一つであり、勤務先の代表者の協力が必須であることから、スケジュールに余裕を持ってしっかりと準備する必要があります。特に複数の勤務先で実務経験を積む場合には、それぞれの代表者から在職証明書を取得する必要があるため、退職の前後において良好な関係性を維持することも重要です。

在職証明書を発行してもらえない場合やその他の不明点が発生した場合には、闇雲に書類を用意するのではなく、所属予定の税理士会へ問い合わせるなど申請書類に不備がないようにきちんと作成しましょう。

また、独立・開業を検討している方は、ぜひこちらの記事も参考にしてみてください。

よくある質問

税理士登録における在職証明書の役割は?

税理士登録を行うためには、租税や会計に関する事務として通算2年以上の実務経験が必要です。「在職証明書」は申請者の実務経験期間を証する書類であり、勤務先の代表者にその証明を受けなければなりません。

在職証明書に関する注意点は?

在職証明書には勤務先の代表者による署名や押印、印鑑登録証明書の添付が必要です。また実務経験に該当する勤務先が複数存在する場合、それぞれから在職証明書を取得する必要があり、良好な関係構築が求められます。

在職証明書がもらえない場合はどうする?

勤務先の代表者に代わり、勤務当時の同勤者から在職証明書を取得することが認められる場合もあります。その場合には同一時期に勤務していたことを証する書類や、事情を説明するための書類などの提出が別途必要です。

理想の事務所運営の実現へ

50,000名を超える士業事務所の方々との取引実績を持つマネーフォワードが提供する、 開業前後で役にたつノウハウをすべて盛り込んだ、税理士・会計事務所様専用ページはこちら。