公認会計士は、独立開業をすれば大きな収入を手にする可能性が高いといわれています。監査法人のパートナーレベルであれば、年収2~3千万円クラスも夢ではありません。しかし、同時に個人事業主として開業する以上、リスクや失敗もつきまといます。こうしたリスクを回避し、成功するためには、どのような対策や準備をすればよいのでしょうか。

今回は監査法人出身者が税務を主たる業務として独立開業する場合に焦点を当て、よくみられる事例を基に、失敗しないためのノウハウを解説します。

開業事務所様におすすめ!

目次

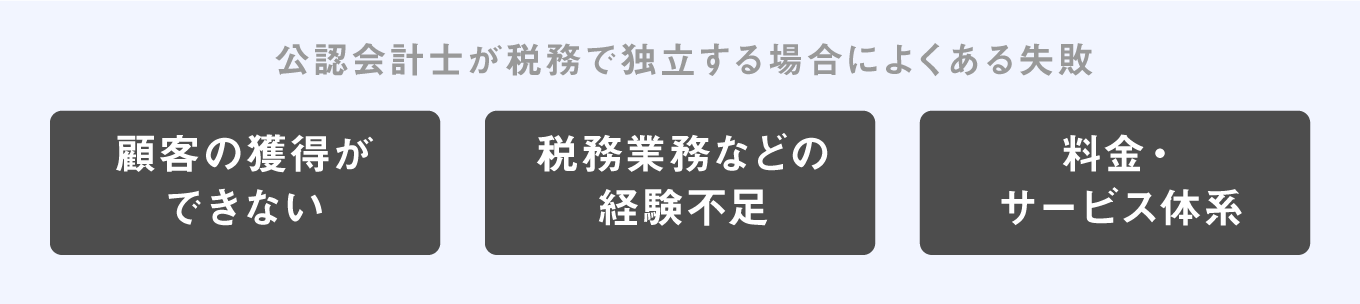

公認会計士が独立する際のよくある3つの失敗

まず、公認会計士が税務で独立する際によく見受けられる失敗事例としては、以下の3つのケースがあります。

失敗①顧客の獲得ができない

まず1つめの失敗事例は、顧客の獲得ができないケースです。

年収の維持だけを考えるのなら、監査法人の非常勤スタッフとして監査の仕事を受注してもよいでしょう。しかし、非常勤監査業務は、基本的には元請けではなく、会計事務所等の下請けとして行う業務になります。

自分の顧客を獲得し、事業基盤としていくためには、集客や営業が必要です。集客・営業ができないために元請けの業務が広がっていかず、独立後いつまで経っても下請けの業務に頼り続けなければならないというパターンでは、将来的な持続可能性に問題が出てくるかもしれません。

失敗②税務業務などの経験不足でのミス

監査法人で監査のみを経験してきたなど、税務業務を取り扱ってこなかった公認会計士は、税務を実務のど真ん中で経験されてきた税理士ほど税務に詳しくないことも多く、顧客や案件が思ったように獲得できない場合があります。また、誤った税務処理を行えば、顧客から訴訟を起こされるリスクもあります。

こうした税務業務の経験不足による失敗も、公認会計士独立後の失敗としてよくみられるケースです。

失敗③料金・サービス体系の不釣り合い

公認会計士が独立開業後、失敗しがちな3つめのケースが、料金・サービス系の問題です。

料金・サービス体系は、売上構成を決めるとともに顧客獲得や顧客の質も決める重要な要素のため、慎重に考える必要があります。料金を安くすれば、顧客を獲得しやすくなるのは事実です。しかし、顧客一件ごとにかける時間が少なくなるため、結果として顧客満足度を低下させてしまう恐れがあります。

公認会計士が独立で失敗しないための方法・対策

対策①独立後に顧客を獲得する方法

では、独立後に顧客を獲得するためにはどうすればよいのでしょうか。いくつかヒントをお伝えします。

顧客を獲得するためには、集客方法の種類を確認し、自分の事務所ではどのように集客するかを選択、それを実行していかなくてはなりません。集客方法の種類としては、たとえば以下のような方法があります。

- 知人や顧問先からの紹介

-

- 自分自身のネットワークや、金融機関、他の士業、あるいは既存顧客からの紹介は、費用がかからないのがメリットです。すでに信頼関係ができあがっているなかでの紹介の場合は、良質な仕事の受注につながる可能性も高いといえます。

-

- 顧客紹介サービスの利用

-

- 税理士向けの顧客紹介サービスは、数多くあります。サービスに登録されている顧客候補から、自分に合った顧客を比較的簡単に見つけることができ、固定費もかかりません。ただし、成約料として1年間の顧問料の30~70%がかかります。また、案件受注時に信頼関係があるわけではないため、案件の受注リスクについては自分で見抜く選球眼も求められます。

-

- ホームページやブログ・SNS・動画などの活用

-

- ホームページやブログ・SNSを活用して顧客を獲得していく集客方法は、費用もさしてかからず、ネットワークがなくてもできるため、開業当初の施策としておすすめです。個性をしっかりと打ち出し、方針や考え方に共感してもらえれば、初めての顧客でも信頼関係を築きやすいというメリットもあります。一方で、間口が広いため、案件の受注リスクがあることは顧客紹介サービス同様、注意が必要です。

-

- 商談でのポイントを把握する

-

- 集客の結果、見込顧客と商談にまで漕ぎつけられたとしても、商談で失敗しては元も子もありません。顧客獲得のためには、商談時にしっかりとポイントを把握することが重要です。顧客はさまざまな課題を抱えていますが、その解決のための適切なアプローチがわからないという状態です。 そのため、商談では顧客の現状をヒアリングして潜在的なニーズを察知し、その解決策を提案しなければなりません。適切な提案ができないと、失注してしまうケースもあります。

-

税理士法人・会計事務所で顧客獲得するための準備・集客方法については、以下の記事でも詳しく解説しています。こちらも参考にしてください。

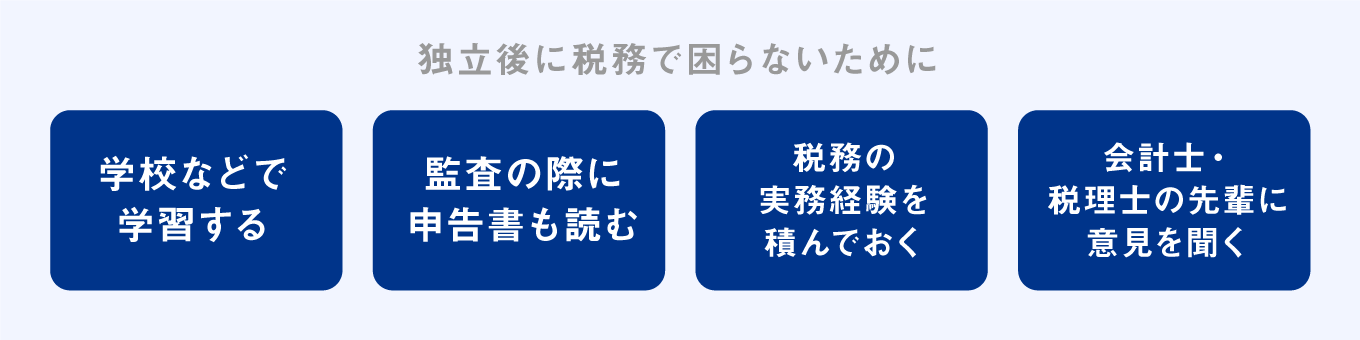

対策②公認会計士が独立して税務で困らないためにするべきこと

次に、独立後に税務で困らないようにするためには、どのような対策があるのかみていきましょう。

- 学校などで学習する

-

- まずは国税の基本である所得税の仕組みや、確定申告の制度などについて、十分に情報収集し、学習しておくことが必要です。独立を機に、あらためて資格の学校などへ通ってみるのもよいでしょう。税理士登録を考える公認会計士を対象として、税務実務を短期間で体系的に学べる講座を提供する学校もあります。

-

- 監査の際に申告書も読む

-

- 監査法人勤務のときから、監査の際に税務報告書にも目を通しておきましょう。税務論点についての知見を蓄える良いきっかけとなります。

-

- 税務の実務経験を積んでおく

-

- 税務業務に必要な知識やスキルを身につける方法として、独立前に税務の実務経験を積んでおくことをおすすめします。そのための方法として以下のようなものがあります。

-

- ファーム内の税務部門などを含め、監査法人内での異動を希望する

-

- 監査法人に出向制度があれば、関連税理士法人などへの出向を希望する

- 税理士法人・個人会計事務所・会計コンサルティング会社などへ転職する

-

- 会計士・税理士の先輩に意見を聞く

-

- 税務業務の知識を蓄え、経験を積んでいたとしても、いざ独立してみると税務に関して、わからないことが出てきます。このようなとき、相談できる人が身近にいれば心強いでしょう。

-

各地方に会計士・税理士のさまざまなコミュニティがあります。 わからないことがあったとき先輩方に意見を聞けるよう、ネットワークをつくっておくことをおすすめします。

対策③料金・サービス体系で失敗しないための対策と準備

最後に、料金・サービス体系での失敗を避けるための対策を見ていきましょう。

まず必要なのは、サービスの質を維持できる料金体系に見直すことです。顧客を獲得したいあまり料金を低くしすぎると、一件あたりのサービスの質も低下してしまいがちです。

また、安い料金で集まる顧客は、質があまり良くないケースがあります。そのことが、事務所経営に長期的な悪影響を及ぼす懸念も出てきます。

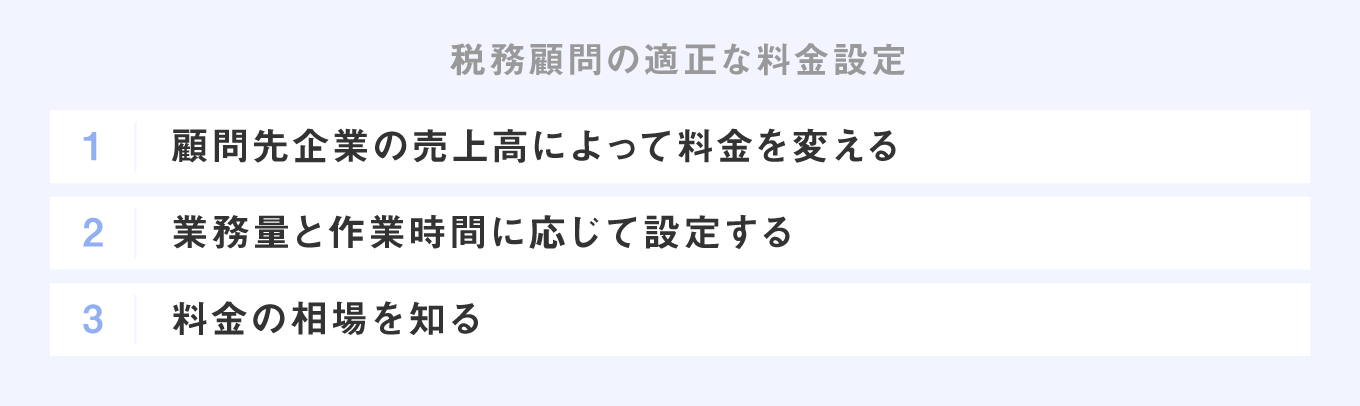

税務顧問の適正な料金を決めるためには、以下の3つのポイントに留意しましょう。

- 顧問先企業の売上高によって料金を変える

-

- 税務業務は、顧問先企業の売上高が大きいほど税理士の作業量も増えていきます。売上高が大きくなるにつれ料金が高くなる設定は、税理士法人・会計事務所の料金設定として一般的です。

-

-

- 業務量と作業時間に応じて設定する

-

- 依頼される業務量と作業時間を想定し、それに応じて料金を決めます。追加の業務があれば、料金も追加するようにしましょう。その際、「どこから追加になるか」の線引きを、顧客としっかり確認しておくことが重要です。

-

- 料金の相場を知る

-

- 税理士法人・会計事務所の料金は、事務所ごとに違うとはいえ、およその相場があります。相場からかけ離れた料金設定をしてしまえば、顧客から不信感を持たれかねません。料金を決める際には、同種のサービスを提供している会計事務所をインターネットなどで検索し、適正な料金設定に調整しましょう。

-

公認会計士の専門性を活かす

公認会計士が税理士法人・会計事務所を開業する場合、税務業務は顧客との接点をつくるための入口となります。その入口から、「内部統制構築支援」「IFRS支援」などの会計コンサルティング、あるいは「IPO」「M&A」「資金調達」「事業再生」のコンサルティング(FAS)など、公認会計士としての専門性を活かした業務を獲得することが、売上を増やしていくためのポイントになります。

日々専門性の研鑽を積むとともに、アップセルにつながる付加価値の高い業務の提案を適切なタイミングで行えるように心がけていきましょう。

まとめ

公認会計士独立後にうまくいかない事例として、①顧客の獲得ができない、②税務業務などの経験不足、③料金・サービス体系の問題などで失敗してしまうケースが挙げられます。独立前にできる準備はしっかりと行い、足りない部分は独立してからも走りながら継続的に、知識や実務経験の向上に取り組んでいくことが大切です。

マネーフォーワードでは、独立開業を目指す方をサポートするために、税理士事務所・会計事務所の開業のポイントを整理した「事務所開業の手引」をご用意しました。検討されている方はぜひダウンロードしてみてください。

よくある質問

公認会計士の独立後の失敗としてよくあるのは?

顧客の獲得ができない、税務業務などの経験不足、料金・サービス体系での失敗などがあります。

税理士法人・会計事務所の集客方法にはどのようなものがある?

顧客紹介サービスの利用、知人や顧問先からの紹介、ホームページやブログ・SNS・動画の活用などがあります。

理想の事務所運営の実現へ

50,000名を超える士業事務所の方々との取引実績を持つマネーフォワードが提供する、 開業前後で役にたつノウハウをすべて盛り込んだ、税理士・会計事務所様専用ページはこちら。