公認会計士として独立開業を検討している方にとって、やはり気になるのは年収がどのくらい変わるのかという点ではないでしょうか。年収を増やしたい、という目的が独立開業を検討する理由である方も多いでしょう。

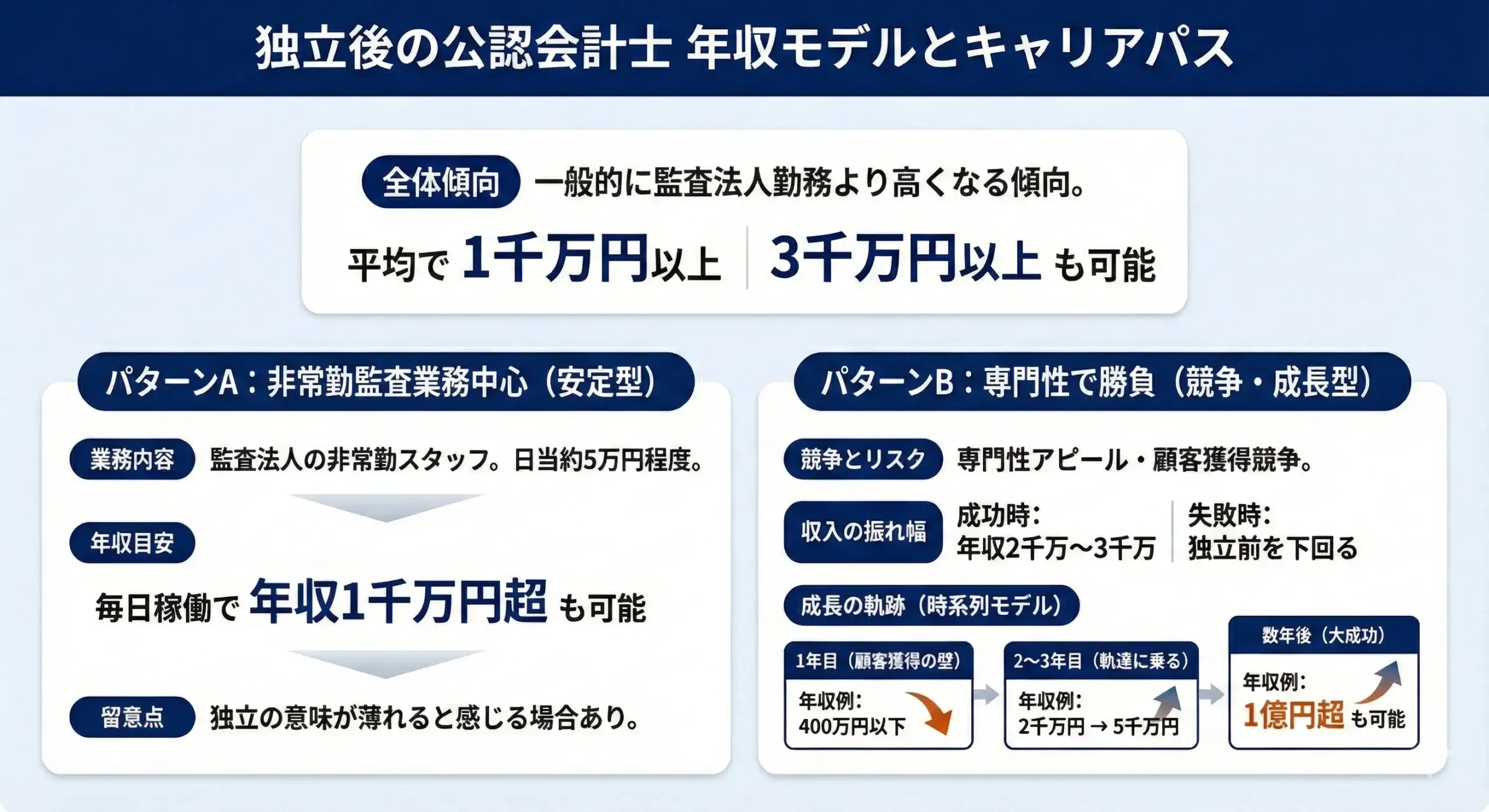

結論から言うと、独立後の公認会計士の年収は、一般的に監査法人勤務の公認会計士より高くなることが多く、「平均で1000万円以上、うまく行けば3000万円以上も夢ではない」といわれています。一方で、準備やステップを怠ると独立前の年収を下まわってしまう場合もあります。

そこで、この記事では期待通りの年収を手にするためにはなにをすればよいのか、そのポイントを解説します。公認会計士として独立を検討している方はぜひ参考にしてみてください。

【無料】会計士のキャリア選択肢と適性を徹底解説

「自分に合ったキャリアが分からない…」そんなお悩みをお持ちの公認会計士の方へ。

約7,000人の会計士をサポートしてきた専門家が監修した本資料で、多様なキャリアの選択肢と、それぞれで成功するためのステップを詳しく解説します。

あなたの未来の可能性を見つけるための羅針盤として、ぜひご活用ください。

目次

公認会計士の平均年収

はじめに公認会計士の平均年収について、監査法人などの事業所に勤務する場合と、独立後の場合でそれぞれみてみましょう。

監査法人勤務の公認会計士の平均年収

主要産業に雇用されている労働者の賃金について、厚生労働省が毎年調査を行う「賃金構造基本統計調査」によれば、2020年の「公認会計士・税理士」の平均賃金は以下のとおりです。

| 10人以上(総計) | 10〜99人 | 100〜999人 | 1000人以上 | |

|---|---|---|---|---|

| 月収 | 約57万円 | 約41万円 | 約42万円 | 約67万円 |

| 賞与 | 約274万円 | 約73万円 | 約170万円 | 約365万円 |

| 年収 | 約958万円 | 約565万円 | 約674万円 | 約1169万円 |

企業規模によって差はありますが、監査法人や税理士法人、会計事務所、一般事業会社などに雇用されている公認会計士の平均年収は、約1千万円近くであることがわかります。

また、令和6年度の最新データでは、全体の賃金平均(年収)が856.3万円、東京都の賃金平均が1091.5万円となっています。

独立後の公認会計士の年収

独立後の公認会計士の年収は、一般的に監査法人勤務の公認会計士より高くなることが多く、「平均で1千万円以上、うまく行けば3千万円以上も夢ではない」といわれています。

例えば、独立した公認会計士は、監査法人の非常勤スタッフとして監査業務の受注ができます。日当は5万円程度のため、非常勤の仕事を毎日入れることができれば、それだけで年収1千万円を超えられます。

ただし、非常勤の監査業務だけを続けるのでは監査法人にいるのと変わらず、独立した意味がないと考える方もいるでしょう。非常勤の監査業務を受注せず、専門性で勝負したい場合は、人によって年収のバラツキは大きくなります。

専門性で勝負する世界では、ほかの公認会計士や税理士と競争しながら自身の専門性をアピールし、顧客を獲得していかなければなりません。能力と頑張り次第で2千万~3千万円の年収を得られる人がいる一方、顧客獲得に失敗し、独立前の年収を下まわってしまう人もいます。

また、自身の専門性で勝負する場合には、独立後すぐには顧客が獲得できないため、独立後1年目は400万円以下の低年収となることもあります。しかし、そこでくじけず頑張れば、場合によって2年目は2千万円、3年目は5千万円と年収が高くなり、独立後数年で1億円を超える年収となることもありえるのです。

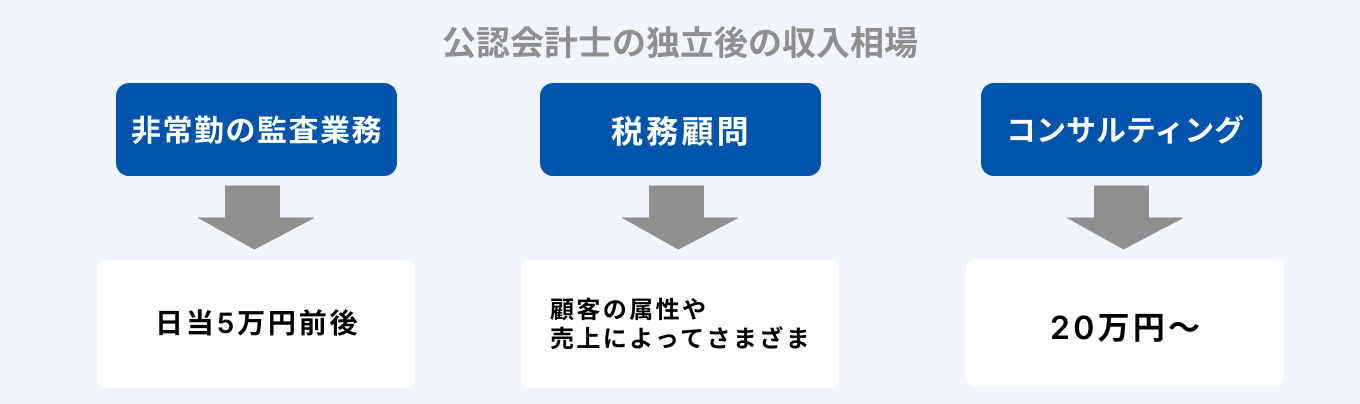

公認会計士が独立した後の案件ごとの収入の相場

公認会計士は独立後、「非常勤の監査業務」「税務顧問の業務」を中心に地盤を築き、信頼関係を結べた顧問先に対しては「コンサルティング(FAS・会計)業務」を提案していく、というパターンが一般的です。

それぞれの業務における収入相場をみてみましょう。

非常勤の監査業務

非常勤の監査業務の日当は「5万円前後」といわれています。日当は、大手監査法人は比較的安く、準大手・中小監査法人は比較的高いとされます。

週休2日で年間休日数105日、年間労働日数260日とした場合、日当5万円の非常勤監査業務を毎日受注すれば年間で、

日当5万円 × 年間労働日数260日 = 1,300万円

となり、これだけで1千万円を超えることになります。

税務顧問の業務

税務顧問の業務の収入は、大きく分けて「毎月の顧問料」「記帳代行」「確定申告料」の3つがあります。それぞれの料金相場は以下のとおりです。

| 年間売上 | 訪問頻度 | ||

|---|---|---|---|

| 毎月 | 3ヶ月に1度 | 6ヶ月に1度 | |

| 〜1千万円 | 2万5千円〜 | 2万円〜 | 1万5千円〜 |

| 1千万円〜3千万円 | 3万円〜 | 2万5千円〜 | 2万円〜 |

| 3千万円〜5千万円 | 3万5千円〜 | 3万円〜 | 2万5千円〜 |

| 5千万円〜1億円 | 4万円〜 | 3万5千円〜 | 3万円〜 |

| 1億円〜5億円 | 6万円〜 | 5万円〜 | 4万円〜 |

| 5億円〜 | 応相談 | 応相談 | 応相談 |

| 年間売上 | 訪問頻度 | ||

|---|---|---|---|

| 毎月 | 3ヶ月に1度 | 6ヶ月に1度 | |

| 〜1千万円 | 2万円〜 | 1万5千円〜 | 1万円〜 |

| 1千万円〜3千万円 | 2万5千円〜 | 2万円〜 | 1万5千円〜 |

| 3千万円〜5千万円 | 3万円〜 | 2万5千円〜 | 2万円〜 |

| 5千万円〜1億円 | 3万5千円〜 | 3万円〜 | 2万5千円〜 |

| 1億円〜 | 応相談 | 応相談 | 応相談 |

上記のほかに、確定申告の料金は月額顧問料の4~6ヵ月分、記帳代行の料金は月額5,000~1万円程度が目安です。

税務顧問の業務は、毎月の顧問料があるため安定的な収入源になるでしょう。例えば、毎月の顧問料が3万円とすれば、顧問料と確定申告料金の総額は、

3万円 ×(12ヵ月 + 4~6ヵ月)= 48~54万円

となります。このような顧客が20社あれば、年間で1千万円程度の収入になるわけです。

また、税務顧問の顧客にたいしては、次で解説するコンサルティング業務へのアップセルも行いやすいため、さらなる収入増も見込めます。

コンサルティング業務

コンサルティング業務には、経営顧問など継続的な契約をするものと、単発での依頼を受けるものとがあります。経営顧問の報酬は事務所や業務内容、顧客によっても幅がありますが、月額の相場はおよそ20万円~となります。

単発での依頼を受けるコンサルティング業務の報酬は、例えば以下のようなものがあります。

- 銀行融資・補助金支援:20万円〜

- 事業再生支援・内部統制構築支援:50万円〜

- 会計・税務デューデリジェンス:100万円〜

- M&A支援:200万円〜

このほかにも経験と知識がある方ならば、社外役員に就任することで収入増を目指すことも可能です。このように、コンサルティング業務は非常勤の監査業務や税務顧問の業務と比較して、収入の単価が上がります。専門性を生かしたコンサルティング業務を受注できるかは、独立後の収入を考える際の大きなポイントといえるでしょう。

公認会計士が独立後に収入を増やすポイント

年収を増やしたいという目的で独立開業をする方は、「事前の準備」から「ブランディング」まで押さえておくべきポイントがあります。綿密な準備から、事業計画・マーケティングに至るまで、詳しく見ていきましょう。

適切な顧問料設定の参考に!

独立後、年収を上げるポイントの一つが、適切な顧問料の設定です。他の競合の事務所の顧問料や決算料の相場を参考に、顧問料の設定を⾏いましょう。

本資料では、新規開業を検討している方や開業したばかりの方を対象に、事例をもとにした顧問料の設定目安から、開業時にかかる費用の内訳など、様々な事例をもとに紹介しております。ぜひ無料でダウンロードしてみてください。

独立前の準備をしっかりしておく

まず重要なのは、独立前の準備をしっかりしておくことです。

公認会計士が独立開業する場合、上場企業中心の会計監査業務を直接受注するのは難しいため、「税務+会計コンサルティング」のサービスを事業の中心に据えるのが一般的です。税務・会計コンサルティング業務を習得するため、独立前に税理士法人・個人会計事務所・会計コンサルティング会社などに一定期間在籍すれば、独立後の実務で困るということは少なくなります。

また、独立して事業を行うためには自己資金、および資金調達のための事業計画が必要です。それらもしっかり準備しておきましょう。

顧客を増やす

収入を増やすためには、顧客を増やさなければなりません。顧客の獲得は、まずはネットワークを活用して紹介してもらうのが効率的です。紹介による顧客の獲得は、具体的には以下のような方法があります。

- 既存顧客からの紹介

- 弁護士・司法書士・行政書士・社会保険労務士などほかの士業からの紹介

- 士業交流会・ビジネス交流会などに参加してつくったネットワークからの紹介

ネットワークからの紹介以外では、以下のような顧客獲得方法があります。

- 有料の顧客紹介サービスを利用する

- ホームページやSNSを活用して集客する

- 会計ソフト会社の会員・アドバイザーになり、顧客を紹介してもらう

単価を上げる

収入を増やすためには、顧客あたりの単価を上げることも考える必要があります。

単価を上げるためには、まず顧問先企業の成長に貢献する確実な成果を提供することで顧問料をアップする方法があります。税理士としての顧問料は、企業の年商が成長によりアップすれば、それに応じて高くなるからです。

また、税務業務よりコンサルティング業務のほうが、報酬の単価は高くなります。税務顧問を行いながら、経営顧問、あるいは単発のコンサルティング業務の提案を適切なタイミングで行うとよいでしょう。

差別化できる特徴・スキルを身につけブランディングする

国内には公認会計士は大勢います。また、税務業務を行うなら、税理士もライバルになってきます。したがって、ただ公認会計士・税理士の資格を持っているだけでは、顧客は獲得できません。顧客を獲得するためには、ほかの公認会計士・税理士と差別化できる特徴・スキルが必要です。そしてその特徴・スキルを、しっかりとブランディングしていかなくてはなりません。

差別化が図れる特徴・スキルには、以下のようなものがあります。

- 特殊な業界の税務サービスに特化する

- 税務調査の対応が得意

- 国際税務やIFRSなど海外案件が得意

- 組織再編税制や連結納税など高度な税務が得意

- 多数のIPO実績がある

- 多数の上場会社・上場準備会社の社外役員をしている

また、ブランディングの方法には、事務所のホームページで得意分野や差別化のポイント、顧客数・顧客の業種などの実績をアピールしたり、SNSやブログ記事、セミナーなどでファンを獲得したりする方法があります。名刺に、事務所のポリシーや想いを記しておくことも、ブランディングにつながるひとつの方法です。

「事務所開業の手引き」をお手元に

公認会計士の独立形態としては、「税務+コンサルティング」のサービスを提供する税理士事務所・会計事務所が大きな選択肢となります。税務サービスを入口とすることで、毎月の顧問料が安定した収入源になるうえに、コンサルティングサービスへのアップセルも狙えます。

マネーフォーワードでは、独立を目指す公認会計士に向けて、税理士事務所・会計事務所の開業のポイントを整理した「事務所開業の手引」をご用意しました。会計事務所の開業を検討されている方はぜひダウンロードしてみてください。

よくある質問

公認会計士が独立開業すると年収はどうなる?

一般的には上がることが多いです。監査法人勤務の公認会計士の平均年収は約1,000万円(企業規模により約565万〜1,169万円)と言われています。 一方、独立後は平均で1,000万円以上、成功すれば3,000万円以上も珍しくありません。ただし、顧客獲得に失敗したり準備不足だったりすると、独立前の年収を下回るリスクもあります。

独立前にどのような経験を積んでおくべきですか?

「税務」と「コンサルティング」の実務経験を積んでおくことをおすすめします。独立後は上場企業の監査業務を直接受注することが難しいため、税務顧問や会計コンサルティングが収入の柱になります。税理士法人やコンサルティング会社等で経験を積んでおくと、スムーズに独立後の実務に取り組めます。

コンサルティング業務の報酬相場はどのくらいですか?

案件によりますが、監査業務に比べると高い単価が見込めます。例えば、事業再生支援で50万円〜、デューデリジェンスで100万円〜、M&A支援なら200万円〜が目安です。月額の経営顧問契約であれば20万円〜が相場とされており、税務顧問よりも単価が高い傾向にあります。

新規の顧客はどのように獲得すればよいですか?

「紹介」と「Web活用」が主軸になります。既存顧客や、弁護士・司法書士など他の士業からの紹介は成約率が高いです。また、自身の強みをアピールするホームページやSNSでの集客、有料の顧客紹介サービスなどを組み合わせて顧客を増やしていくことが一般的です。

競合と差別化するために有効なスキルはありますか?

特定の分野に特化することが有効です。例えば「国際税務・IFRS」「組織再編税制」「IPO支援」など、専門性の高い分野や、「医療業界」「飲食業界」など特定の業種に特化することで、数多い公認会計士・税理士の中から選ばれる強みになります。

独立直後は年収が下がってしまうこともありますか?

顧客ゼロからのスタートの場合、1年目は年収400万円以下になるケースもあります。しかし、そこで地道に信頼を積み重ねることで、2年目で2,000万円、3年目で5,000万円と大きく年収を伸ばす事例もあり、最終的に1億円を超えることも夢ではありません。

理想の事務所運営の実現へ

50,000名を超える士業事務所の方々との取引実績を持つマネーフォワードが提供する、 開業前後で役にたつノウハウをすべて盛り込んだ、税理士・会計事務所様専用ページはこちら。