税理士業界の競争が激化する現代、選ばれる事務所であり続けるためには「独自の軸」が欠かせません。その軸となるのが「経営理念」です。

事務所にとっての理念とは、運営していく上で守るべき精神や行動の方向性を明文化したものです。理念が全社員に浸透している事務所は、意思決定が速く、サービスの質が均一化され、結果として高い顧客満足度を実現しています。

しかし、立派な理念を掲げるだけで、実態が伴っていないケースも少なくありません。念を掲げても事務所に浸透せず、社員が理解をしていない状況では、効果を発揮することはできません。

そこで本記事では、経営のブレをなくし、社員が自律的に動く組織を作るための「理念の作り方」と「浸透の仕組み」を、税理士事務所の実情に即して詳しく解説します。

開業事務所様におすすめ!

目次

税理士事務所に理念が必要な理由

税理士事務所に限りませんが、継続的な事業運営においては、事業を行う上での基本姿勢や価値観を明らかにした「理念」が必要とされます。それはなぜでしょうか?

まず、この「理念」の必要性について考えていきます。

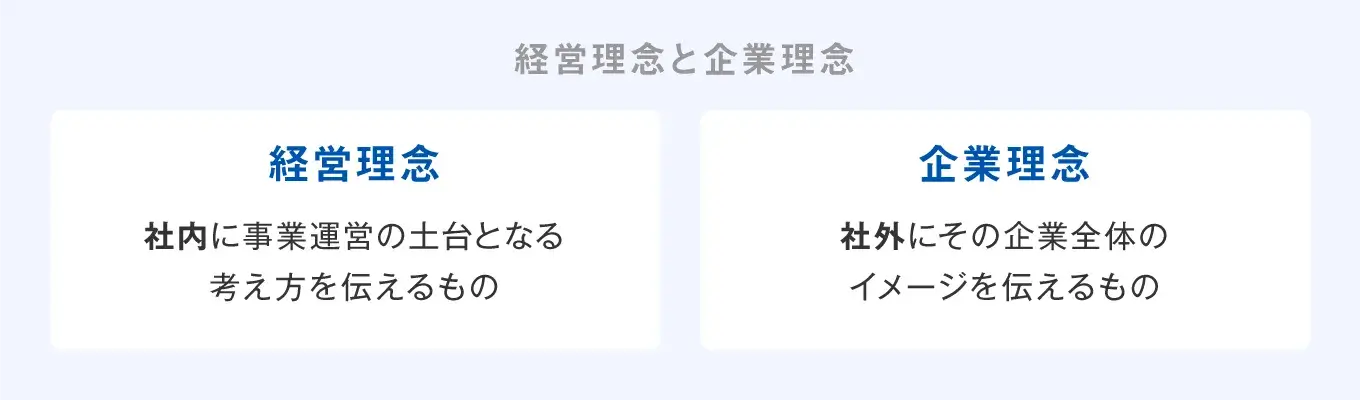

経営理念と企業理念

理念とは、根本的な考え方や思想的基盤を指す言葉ですが、「経営理念」と「企業理念」はどちらも一貫した判断基準であるものの、それぞれの向かう先は異なります。

経端的に表わすと、企業理念は「社外」に、経営理念は「社内」に向けたメッセージと言えます。両者が異なるのは、伝えたい内容が「考え方の基盤」であるか、「企業自体の姿(イメージ)」であるかという点です。

企業が事業を存続させるためには、経営理念、企業理念の双方が必要となりますが、この記事では、このうち「税理士事務所における経営理念」を中心に解説を進めます。

理念を作るタイミングとは

一般に、創業時において経営理念を掲げ、新たなメンバーにその内容を伝えて事業を開始させます。そして、その経営理念を見直しするタイミングとしては、企業存続の危機のときやその危機を乗り越えた後が多いものです。

危機に瀕した際や、危機を乗り越えた後に、経営理念の再考に及ぶということは、それまでの経営理念に何かしらの引っ掛かりがあるからだと言えます。危機に瀕したからこそ見えてきたもの、危機を乗り越えてきたからこそ得られた体験を将来に生かそうとするわけです。

また、企業自体には危機が訪れなくても、企業を取り巻く環境の変化や業界の動向から、「今が理念の変え時だ」と気づくタイミングもあるかと思います。この場合も現経営理念に引っ掛かりがあるときといえるでしょう。

事務所経営の軸を作るため

事務所経営には、さまざまな局面があり、蓄積された知識や経験だけでは対応が難しいこともあります。

それら難局に差し掛かったときでも、事務所として一貫性のある対応をするためには、まず所長の中に図太い「経営の軸」を見える形で作っておくべきです。この「見える」軸こそ、経営理念であるといえます。経営理念を明文化しておくことで、判断に迷う時や困難に見舞われたときの判断基準となります。

経営理念の見直しとは、所長自らを救うための判断基準を研ぎ澄ませる作業です。会社の資産には、経済的価値があるものだけでなく、このような見える形で残された「経営の軸」も含まれます。

組織の軸を作るため

経営理念は、事務所社員の行動指針として活用できます。経営理念を社員と共有するために折に触れて伝え、個々の社員に理念の浸透ができていれば、社員は自律的にその理念に沿った行動や判断をするようになります。

結果的にはその組織全体が掲げた理念に沿って一丸となって動く「強い組織」となります。利益蓄積や事業拡大だけを目的にするのではなく、確たる理念に基づき行動する組織は小さくても魅力ある組織となります。理念に惹きつけられる社員も少なくないでしょう。

組織の強化ツールとしての理念。その意味では経営理念は、組織内部を統合する機能を持つといえます。

税理士事務所における理念の作り方

では、具体的に税理士事務所において経営理念を考える際、どのようにすればいいのでしょうか?これはあくまでも一例ですが、参考にしてみてください。

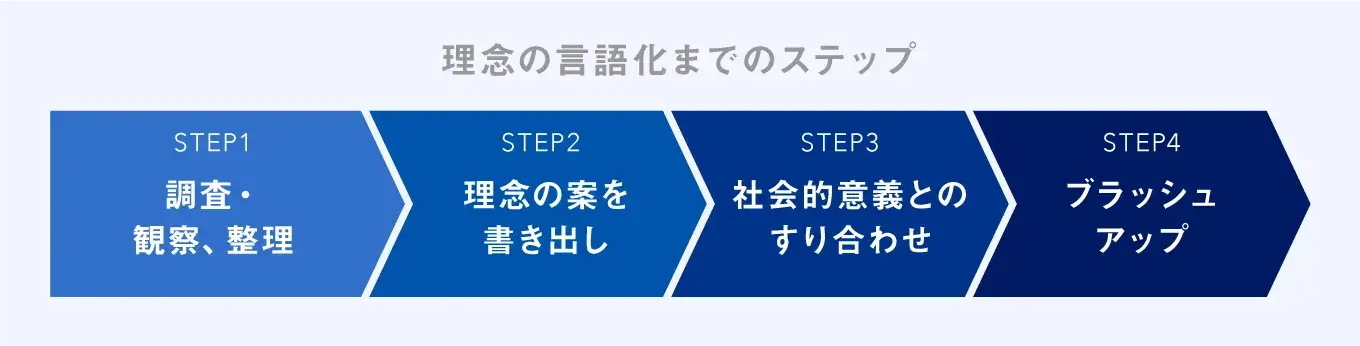

他事務所の理念を調べてみる

業種、業界、規模などによってどのような理念を掲げているのか、地域性などはあるのかなど、まずはリサーチすることです。他の税理士事務所や会計事務所の事例を調査、観察します。

ポイントは、自社がベンチマークしている事務所や業績が良いものなどを対象とすることです。どのような理念を掲げ、その結果どのような業績を出しているのかまで調査しづらいところはありますが、少なくとも傾向は掴めます。そして、調査によって得られた傾向、考え方などを整理しておきます。

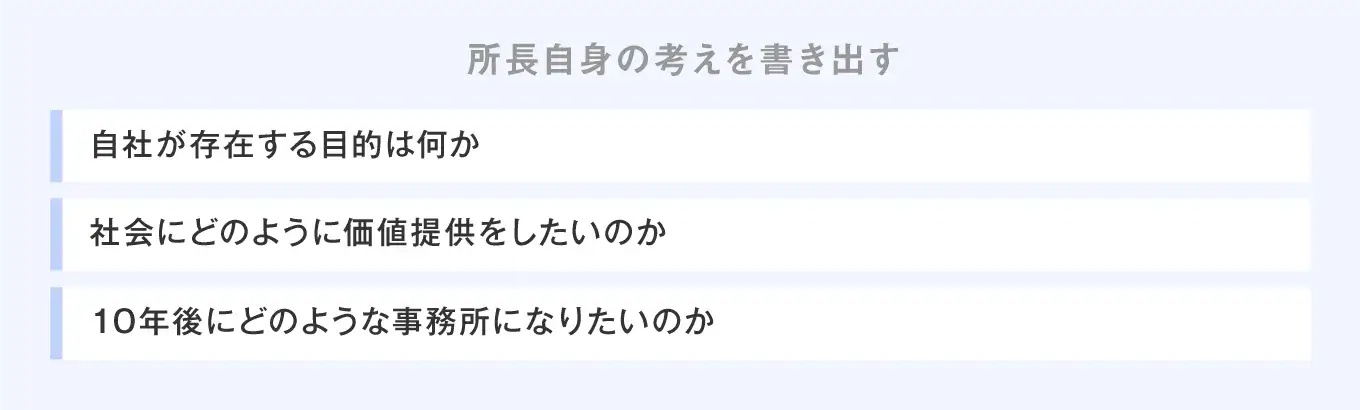

所長自身の考えを書き出す

次に、調査結果と今までの業務における経験値などとすり合わせながら、理念としたい内容をとにかく書き出しましょう。事業を続ける中で気づいた変化や違和感、種々の取引や折衝の中から見抜いた「本質」を土台にわかりやすい言葉で書いてみましょう。

「言語化」となると、「伝える」ことを意識するため構えてしまいますが、はじめはあまり表現方法にこだわらず、思い描いている言葉をそのまま出すと良いでしょう。自社の存在目的や、目指している価値提供などのエッセンスを書き出してからまとめると、結果として熱量が伝わるメッセージになりやすいです。

社会的意義とすり合わせ、複数案作成する

地域に根ざす会社である限り、安定的かつ健全な経営を続けながら、地域社会へ何らかの形で貢献することは理想の姿です。

企業の社会的意義とは、その会社の利益追求だけでなく、地域や他者を優先する考え方を取り入れ、豊かな社会を作ることにあると言えます。所長自身の考えと社会的意義は一緒でなくとも、その接点を見つけてすり合わせていくことが大切です。

経営理念の案は1つに絞るのではなく、複数の案を作成して、いろいろな角度から組み合わせたり、入れ替えたりと修正を繰り返しましょう。

納得いくまでブラッシュアップする

一旦、理念の作成が終わった時点でしばらく時間を置き、先入観を捨てて再度見返してみることです。その際、その理念が社員の実践に落とし込めるかどうかという視点に立って、再考しなければなりません。抽象的な理念が独り歩きすると、多くの解釈が生まれ社内を混乱させることにもなりかねません。

1つの方法として、できあがった文を音読してみると、視覚だけでは気づかなかった語感やリズムに気づくこともあります。足りないものや冗長な文言、より明快な表現などが見つかることがあるはずです。理念浸透のためには、わかりやすさ、言いやすさは重要な要素となります。

また、一人ではなく経営幹部や社内のキーパーソンなどに入ってもらい、第三者の視点で確認してもらうのもよいでしょう。このようなブラッシュアップにより、必要なことを簡潔にまとめ上げ、社員が「一読して伝わる」理念となるように改善します。

税理士事務所に理念が浸透しないときの問題点

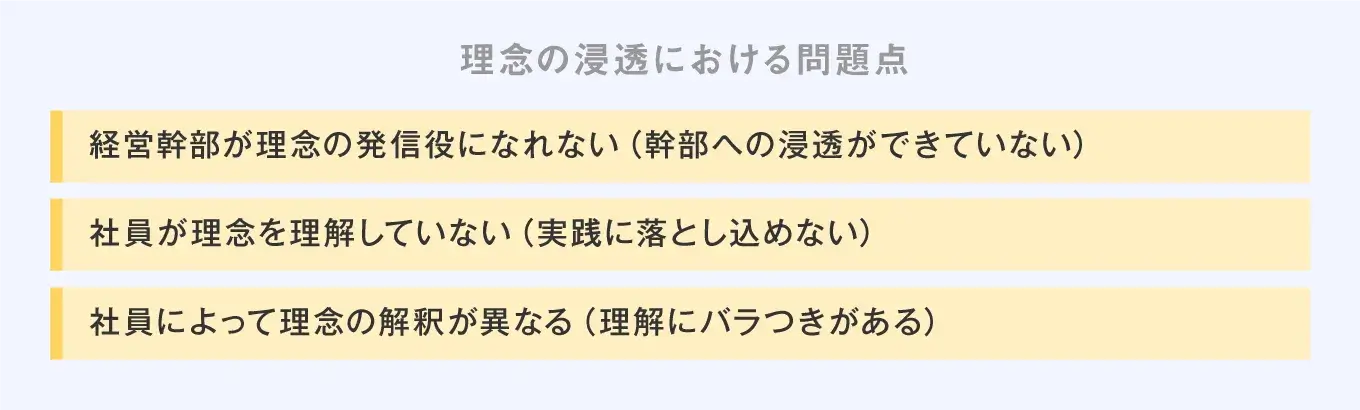

せっかく掲げた経営理念がなかなか社員に浸透しないことがあります。

理念の浸透における問題点としては、「幹部が理念の発信役になれていない」「社員によって理念の解釈にバラつきがる」などが挙げられます。

問題があるのは、理念なのか、その浸透なのか、原因を見つけて改善する必要があります。

理念が浸透しているかどうかについて、いくつかのチェック項目を挙げておきますので参考にしてください。

理念が浸透しているかのチェックリスト

- 実践が難しいような抽象的な理念ではないか

- 所長は理念を発信しているか

- 経営幹部や管理職は理念を理解して、発信しているか

- 社員は経営理念正しく理解しているか

- 所長から社員まで、理念を行動(実践)に落とし込めているか

理念を税理士事務所に浸透させるために

経営理念は、強い組織として事業を継続・発展させるための軸となります。経営理念を組織に浸透させるために必要なことは、「確かな言語化」「幹部の理解」「浸透機会」の3つです。順に見ていきましょう。

理念の言語化

見てきたように経営理念の言語化までの道のりには、調査・観察から社会意義との擦り合わせまで、各ステップがあります。どのステップにおいても常に原点に戻れる柔軟さを持ち、言いたいことをわかりやすい言葉で簡潔にまとめる作業を繰り返します。

経営理念は、言語化により要約されてはいても、常に具体性があるよう、すなわち社員の言動が見えてくるものであるべきです。また、経営理念の策定や見直しプロジェクトのアサインメンバーについても計画的な人選を行いましょう。初期の段階から広くオープンにすることの可否を含んだ計画策定は大切です。

経営幹部の共通理解の醸成

経営幹部への理念浸透にあたっては、個々の幹部が「自分の言葉で」策定した経営理念を語ることができるかどうかが問われます。

幹部の一人ひとりが、なぜ今この理念を掲げるのかが腹に落ちていて、理念に基づく指示や言動ができるかどうか、またそれがしやすい雰囲気にあるかどうかが問われます。

ただし、焦りは禁物です。

理念による社内の一体感が醸成されるためには時間はかかるものです。理念の浸透による変化を感じ取れるように、意識的に幹部とのコミュニケーションを続けることが必要です。

浸透機会の設計

経営理念の浸透には、組織内部においてコミュニケーションに裏付けられた信頼関係が必要です。

ここでいうコミュニケーションとは、単に仕事上求められるやり取りを指すのではなく、広い意味で相手への配慮や思いやりに裏付けられた人間関係に基づく情報のやりとりです。

挨拶や雑談がまったくできない中では、社員相互のコミュニケーションが上手く取れなくても仕方ありません。今の組織に、豊かな人間関係を育む土壌があるかどうかが問われます。

このように、理念の浸透には、浸透しやすい土壌が必要なのです。言いかえれば、組織に浸み込むように設計された経営理念なのかどうかが問われるでしょう。

事務所に理念を浸透させて強い事務所を作る

経営理念は、経営の軸であり、組織をより強化するよりどころです。すなわち、経営面だけでなく、組織強化の重要なツールです。

策定するのに、遅い早いはなく、いかに組織の深部まで浸透させるかに尽きます。事務所経営の原動力となる経営理念の重要性に気づき、組織強化にお役立てください。

また、独立・開業を検討している方は、ぜひこちらの記事も参考にしてみてください。

参考:税理士の使命|国税庁

よくある質問

理念を新しく作った(あるいは見直した)後、最初にすべきことは何ですか?

まずは「経営幹部との徹底的な意識合わせ」です。

社員に発表する前に、まずは幹部がその理念の背景や意図を自分の言葉で語れるレベルまで理解を深める必要があります。幹部の言動が理念と矛盾していると、現場の社員は不信感を抱き、浸透は決して進みません。

理念を浸透させるための「浸透機会」には、具体的にどのようなものがありますか?

日常的な接触頻度を高める仕組み作りが効果的です。

例えば、朝礼での唱和や、週替わりで社員が理念に基づいたエピソードを話す「スピーチ」、あるいは理念に沿った行動を評価する「表彰制度」や「人事評価への組み込み」などが挙げられます。

理念が抽象的すぎて、社員がどう動けばいいか迷っているようです。どうすればいいですか?

理念を「行動指針」に落とし込むことをお勧めします。

抽象的な理念は、いわば「北極星」のような方向性を示すものです。それを具体的なアクションに変換したものが行動指針です。「お客様の期待を1%上回る提案をする」といった、具体的な行動イメージが湧く言葉を添えることで、社員の動きが変わります。

経営理念が浸透しているかどうかを確認するポイントはありますか?

次の点が挙げられます。

・抽象的な理念ではないか

・所長は理念を発信しているか

・経営幹部や管理職は理念を理解し、発信しているか

・社員は経営理念を正しく理解しているか

・所長から社員まで理念を実践に落とし込めているか

理想の事務所運営の実現へ

50,000名を超える士業事務所の方々との取引実績を持つマネーフォワードが提供する、 開業前後で役にたつノウハウをすべて盛り込んだ、税理士・会計事務所様専用ページはこちら。