税理士の皆さんは、クライアントとの契約の際に文章による顧問契約書を結んでいますか?クライアントとの契約は口頭でも成立するため、書面での契約を結んでいない方もいらっしゃると思います。しかし、顧問契約書はクライアントとのトラブルが生じた際に大きな効力を発揮します。本記事では、その顧問契約書の重要性や、作成のポイントについて解説していきます。

弁護士が監修済みのテンプレート!

顧問契約書のテンプレートや作成のポイントを見ることで、すでにある契約書の見直しにもご利用いただけます。

ぜひダウンロードし、今後の顧問業務にご活用ください。

目次

税理士の顧問契約書の重要性

税理士がクライアントと顧問契約を締結する場合、契約自体は口頭でも成立するため、必ずしも顧問契約書を作成する必要はありません。

実務においても契約書を作成せずに顧問業務を行っている税理士は数多く存在します。顧問契約書を作成しなくても、クライアントとの顧問業務や関係性に何らトラブルが生じない限りは特に問題はありません。

しかし、万が一トラブルが発生した場合には、顧問契約書が未作成であることで責任の所在や合意の有無が不明確となり、専門家である税理士に損害賠償責任が及ぶリスクが高まります。場合によっては税理士に限らず、クライアント側も不利益を被る可能性があります。

そのような不測の事態から税理士とクライアントの双方を守るためにも、顧問契約を締結する際には契約書を用意し、契約内容を明文化することをお勧めします。

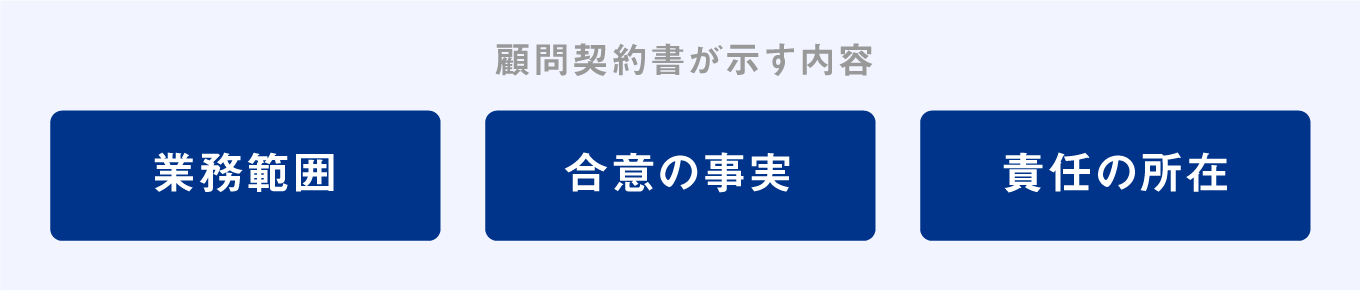

具体的な顧問契約書の役割については、下図のとおり「業務範囲」や「責任の所在」、「合意の事実」を明らかにすることが挙げられます。

顧問税理士として提供するサービスの範囲を契約書に記載することで、税理士とクライアントがそれぞれ担うべき業務内容を明確化することが可能です。

業務範囲と責任の所在が明らかとなることで過剰な損害賠償責任を防ぐだけでなく、業務に対する各々の責任感が高まり、業務全体のクオリティを向上させることにも貢献します。

さらに契約書上に顧問税理士の業務内容が示されることにより、顧問契約に向けてクライアントからの安心感を引き出しやすくなるというメリットも期待できるでしょう。

また、契約内容を書面に落とし込む過程において、双方が契約内容を再考する機会を得ることで、より完成度の高い契約を締結することにもつながります。税理士とクライアントの双方が署名や捺印を行うことで契約に対する「合意」を表すため、契約内容について「言った・言わない」などのトラブルへ発展するリスクを未然に防ぐことができます。

税理士の顧問契約書の種類

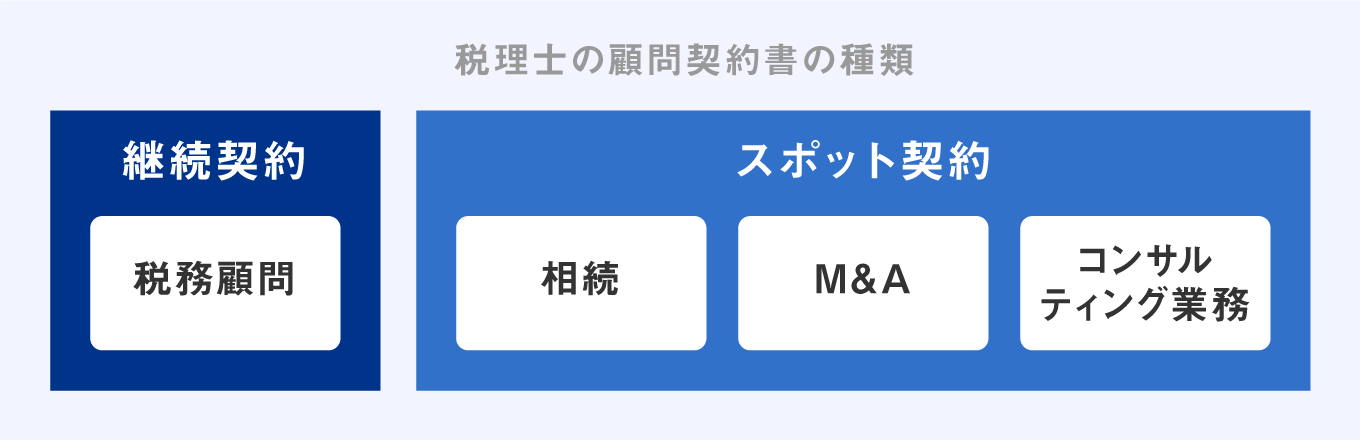

税理士が作成する顧問契約書(業務委託契約書)については、下図のとおり提供する業務内容に応じて「継続(更改)契約」と「スポット契約」の2つに分類されます。

「継続(更改)契約」とは、多くの税理士事務所において基盤となる税務顧問業務にて作成される契約書であり、中小企業や個人事業主に対する継続的なサービス提供が対象です。

具体的な契約内容としては、顧問税理士としてクライアントに対して提供する月次監査や決算などの税務申告、年末調整手続き、税務調査対応などが中心となります。

それに対し「スポット契約」は、単発での税務申告業務や短期間で行うコンサルティング業務などに際して作成される契約書を指します。

具体的には相続税申告や譲渡所得申告、事業承継、資金調達サポートなどの業務で利用されることが多いです。特に相続税申告やM&A業務の場合には税理士報酬が高額になりやすいため、口頭ではなく契約書を作成するケースが一般的です。

税理士の顧問契約書の作成のポイント

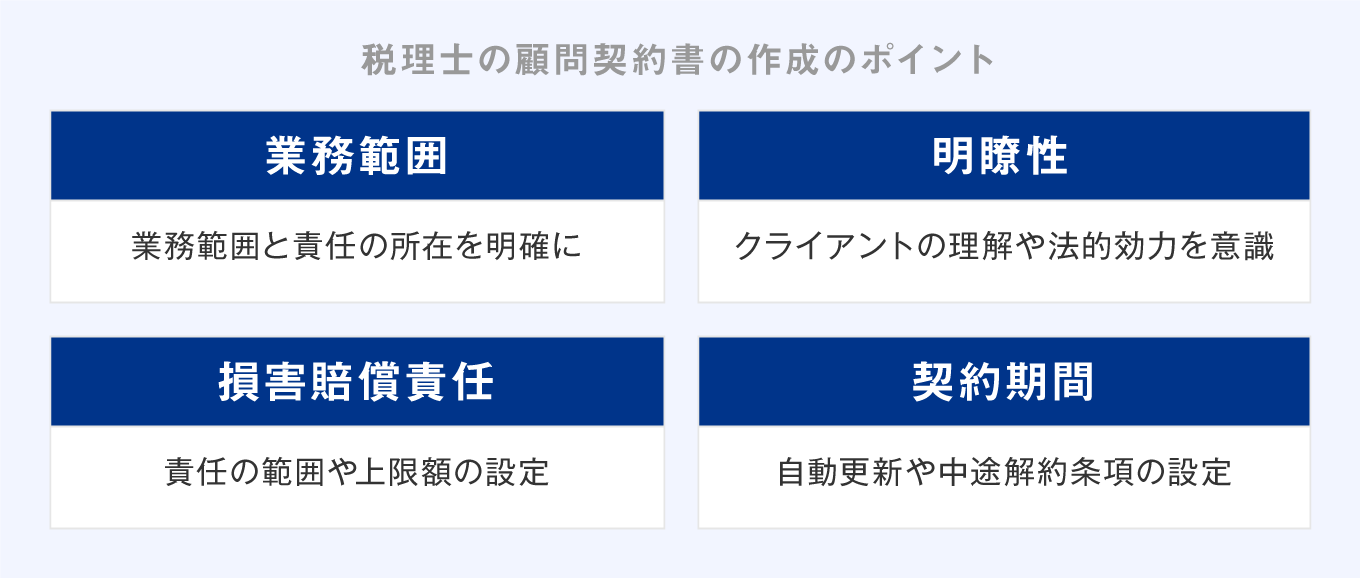

顧問契約書はむやみに作成しても十分な機能は果たせないため、契約書の役割や作成する目的を反映した文面で構成しなければなりません。

具体的には下図のようなポイントを意識し、契約書を作成すると良いです。

業務範囲の明確化

税理士の独占業務である「税務代理」や「税務書類の作成」「税務相談」に加え、経営者の相談窓口として税理士事務所では幅広いサービスを提供しています。

一方でクライアント側は税理士の業務範囲に対する知識が乏しいケースが大半であるため、クライアントのさまざまなニーズに応え続けることで、意図せず「何でも屋」のような存在になってしまうケースも多いです。そのような事態に陥ることを避けるため、顧問契約書において税理士として「依頼を受ける業務」と「依頼を受けない業務」を明確にし、業務内容に関する当事者間の誤解を未然に防ぎましょう。

万が一損害賠償請求を受けた場合には、そもそも税理士として委任された業務か否かが重要な論点となるケースもあるため、契約書上で業務範囲を明確にすることは税理士が自分自身を守るためにも極めて重要です。

税理士の業務範囲を定めることにより、クライアントとの「責任の所在」を明確にすることにもつながります。たとえば顧問契約を締結する場合には、クライアントの事業規模が大きいほどすべての仕訳や証憑書類をチェックすることは現実的ではありません。そのような場合には「甲(クライアント)が入力した会計仕訳に基づき、総勘定元帳及び試算表を作成する」などの文言を契約書へ記載し、クライアントの責任の下で行うべき業務範囲を定めることも有用です。

ただしそのような場合でも、固定資産の取得や接待交際費など、税務上問題になりやすい論点については顧問税理士としてチェックすべきという点は変わりません。責任の範囲にかかわらず、専門家としてクライアントの適正な会計処理や税務申告をフォローしなければなりません。

クライアントや第三者にも分かるように作る

契約書については作成者である税理士だけでなく、クライアントや第三者が見ても契約内容が読み取れることが重要です。専門用語の羅列やあいまいな表現は避け、専門的な知識を持たない人にも十分に理解できる内容を心掛けましょう。

契約内容についてはクライアントに対して口頭で補足説明を行うことが一般的ですが、口頭での補足事項が多いほど「言った・言わない」のトラブルへ発展するリスクは増加します。口頭での説明に依存するのではなく、契約書の文面から真意が伝わるように作成しましょう。

特にサービス内容と報酬についてはクライアントとの間に誤解が生じやすく、契約後にトラブルや不満へ発展することも多いです。税理士としての料金体系はさまざまであり、決算申告や年末調整手続き、届出書の作成、税務調査対応など、毎月の顧問料に含まれる業務とそうでない業務は事務所で異なります。クライアントとの健全な関係性を維持するためにも、別料金となる業務はできる限り契約書に明記しましょう。

わかりやすい契約書を作成することは、クライアントとのトラブルが裁判にまで発展した際にも一定の効果を発揮します。顧問契約書によって「業務範囲」や「責任の所在」「合意の事実」が明らかとなれば、トラブルのスムーズな解決にも役立ちます。

もちろんクライアントとのトラブルが司法の場まで発展することは避けるべきですが、万が一そのような事態に巻き込まれた場合でも自分自身を守ることができるよう、法的効力も想定したうえで契約書を作成しましょう。

このような観点から、顧問契約書のひな形を用意する際には事前に弁護士によるリーガルチェックを受けることもお勧めします。

契約期間や解除条項の設定

顧問契約書には「契約期間を設定する」という重要な役割も存在します。

継続的な税務顧問契約の場合には契約期間を1年で設定するケースが多く、「契約期間終了の〇ヶ月前に申し出がない場合には自動的に継続する」という自動更新条項を設けている場合が一般的です。通常は契約期間の中途における解約については「解約希望月の〇ヶ月前までに申し出る」という形で中途解約条項を設定します。

このような中途解約条項はクライアントを守るための内容と捉えられがちですが、ときには顧問税理士にとっても自分自身を守る重要な役割を果たします。クライアント側に粉飾決算や脱税の意図が確認された場合や報酬の支払いが滞っている場合など、顧問税理士が不利益を被るリスクがあるケースでは顧問契約を継続することは望ましくありません。そのような場合は受託者である税理士側から中途解約を申し出ることで、クライアントとの顧問契約を解消させることが可能となります。

損害賠償の範囲

クライアントと顧問契約を締結する場合、税理士は報酬と引き換えにさまざまなリスクを背負うこととなります。ときには業務上のミスにより損害賠償責任が発生する事例もあり、そのようなリスクに備えて税理士向けの賠償責任保険に加入するケースも多いです。

それに加え、税理士事務所次第では顧問契約書に「損害賠償の範囲は年間報酬額を限度とする」というように、クライアントへの損害賠償金額の上限を設定する場合もあります。賠償責任の金額だけでなく、責任が及ぶ範囲や期間を明記することで、無制限に賠償責任が発生するリスクを避けることが可能です。

ただし、契約書に記載した損害賠償の上限額と実際にクライアントが受けた損害額に乖離がある場合には、上限額が無効とされる可能性もあるためご注意ください。

税理士の顧問契約書の例

一般的な税理士事務所における顧問契約書のひな形は以下のとおりです。

事務所の業務範囲や料金体系などに則り、自らに合った契約書を作成しましょう。

業務委任契約書

委任者である〇〇〇株式会社(以下、甲という。)と、受任者である×××税理士事務所(以下、乙という。)は、税理士業務に関して下記のとおり契約を締結した。

第1条 委任業務の範囲

税務に関する委任の範囲は次の項目とする。

1.甲の営業に伴う諸取引活動が我が国税法に準拠し適法である為の指導業務

2.甲の法人税、事業税、住民税及び消費税の税務書類の作成及び税務代理業務

3.甲の税務調査の立会い実施

4.甲の税務相談

5.税務事務代行業務

会計に関する委任の範囲は次の項目とする。

6.甲の総勘定元帳及び試算表の作成、妥当性の検討

7.甲の会計処理に関する指導及び相談

8.確定決算財務書類の作成

前記に掲げる項目以外の業務については、別途協議する。

第2条 契約期間

令和◯年◯月◯日から令和◯年◯月◯日までの1年とする。

ただし双方より意思表示のない限り、以後暦年毎に自動更新されるものとする。

甲または乙のいずれかが、契約期間の中途において解約を希望する場合には、解約希望月の2ヶ月前までに相手方へ申し出るものとする。

第3条 報酬の額

報酬は業務の区分に応じて、下記報酬内訳のとおりとする。

報酬内訳(消費税別)

1.顧問報酬 月額〇〇〇〇〇円

2.決算関係業務

第1条第2項業務 〇〇〇〇〇円

(なお消費税申告を行う場合には、上記金額に〇万円を加算する。)

第1条第8項業務 〇〇〇〇〇円

決算書等文書作成料 〇〇〇〇〇円

3.税務事務代行業務(第1条第5項業務)

年末調整 〇〇〇〇〇円

法定調書 〇〇〇〇〇円

償却資産税申告 〇〇〇〇〇円

4.税務調査立会料

一日当たり 〇〇〇〇〇円

5.実費相当額

以下の事項については支出の都度ご負担ください。

イ.遠隔地業務の場合の宿泊及び交通費

ロ.各種の登記簿謄本・証明書の申請と受領費用

ハ.その他業務に附帯関連する費用

第4条 支払時期及び支払方法

1.顧問報酬の支払時期は、業務対象月の翌月20日迄に乙の指定口座に振り込むものとする。

2.第3条第1項に定める顧問報酬以外の報酬は、乙の業務終了後2ヶ月以内に乙の指定口座に振り込むものとする。

指定口座 株式会社△△銀行▲▲支店 預金種別 普通預金

口座番号 0000000 口座名義 ×××税理士事務所

3.乙は、乙の指定する方法による甲の銀行口座からの自動振り替えにより、第4条第1項の顧問報酬を受領することができる。

また、甲は本日これを承諾した。

4.甲の都合により、契約期間の中途にて解約を行う場合には、第3条第1項の顧問報酬のうち、既経過分として支払った金額については返還を請求しない。

また第3条の報酬の額につき、すでに着手した業務がある場合には、その業務に係る報酬の額の全額を支払うものとする。

第5条 資料等の提供及び責任

1.甲は、委任業務の遂行に必要な説明、書類、記録その他の資料(以下、資料等という。)をその責任と費用負担において乙に提供しなければならない。

2.資料等は、乙の請求があった場合には、甲は速やかに提出しなければならない。資料の提出が乙の正確な業務遂行に要する期間を経過した後であるときは、それに基づく不利益は甲において負担する。

3.甲の資料提供の不足、誤りに基づく不利益は甲において負担する。

4.乙は、業務上知り得た甲の秘密を正当な理由なく他に漏らし、または窃用してはならない。

第6条 情報の開示と説明及び免責

1.乙は甲の委任事務の遂行に際して、一般に認められている税法の解釈の範囲において、採る事のできる処理の方法が複数存在し、いずれかの方法を選択する必要があるとき、並びに相対的な判断を行う必要があるときは甲に説明し、甲の承諾を得なければならない。

2.甲が前項の乙の説明を受け承諾をしたときは、当該項目につき後に生じる不利益については、乙はその責任を負わない。

3.如何なる意味においても、甲の役員・従業員等の不正摘発は本業務委任契約の対象としない。

第7条 設備投資などの通知

消費税の納付及び還付を受ける場合については、課税方法の選択により不利益を被ることがあるので、甲は建物新築、設備の購入など多額の設備投資を行うときは、事前に乙に通知する。

甲が通知をしないことによって生ずる恐れのある不利益に対し、乙はその責任を負わない。

第8条 損害賠償責任

本契約の当事者である甲または乙が、本契約に違反したことによって相手方に損害を及ぼした場合には、その損害の額を賠償する責任を負う。

ただし、甲乙ともに特別損害、間接的損害及び懲罰的損害ならびに実現していない損失(逸失利益又は預貯金機会及び事業機会の損失も含む)に対する賠償責任は負わないものとする。

また、受託者である乙が負う損害賠償の範囲は、賠償請求事由が生じた時点から起算して過去12ヶ月以内に甲から受領した報酬の額を限度とする。

第9条 暴力団等反社会的勢力の排除

甲は乙に対し、本件契約時において、甲(代表者、役員又は実質的に経営を支配する者)が暴力団等反社会的勢力に該当しないことを表明し、かつ将来にわたっても該当しないことを確約する。

第10条 契約の解除等

1.乙は、甲が暴力団等反社会的勢力に属すると判明した場合、催告をすることなく、本件契約を解除することができる。

2.乙が、前項の規定により、本契約を解除した場合には、乙はこれによる甲の損害を賠償する責を負わない。

3.前条を含め、甲または乙のいずれかにおいて、契約を継続しがたい事由が発生した場合には、一方的に契約を解除できるものとする。

第11条 その他

本契約に定めのない事項並びに本契約の内容につき変更が生じることとなった事項は、甲乙協議のうえ、誠意をもってこれを解決するものとする。

本契約締結を証するため、本書2通を作成し、甲乙記名押印を行い、各自1通を保有する。

令和◯年◯月◯日

委任者 (甲) 住所

氏名

受任者 (乙) 住所

氏名

税理士は顧問契約書を作成し、リスクを防ごう

顧問契約書を作成することで、顧問料の設定だけでなく委託された業務の範囲や責任の所在、契約期間などさまざまな内容を盛り込むことができます。これらの内容を証する契約書が存在することで、万が一賠償請求を受けた場合にも自分自身を守る重要な役割を果たします。

顧問契約書を通じてサービスや報酬の額が明確化されることで、クライアントに対しても一定の安心感を与えることが可能です。

このように税理士とクライアントの双方が安心して顧問契約を締結し、長きにわたって健全な関係性を維持するためにも、顧問契約は口頭ではなく正式な契約書として作成することをお勧めします。

また、独立・開業を検討している方は、ぜひこちらの記事も参考にしてみてください。

よくある質問

顧問契約書は作成しなければいけない?

契約は口頭でも成立するため、契約書の作成は必須ではありません。しかし万が一トラブルが発生した場合を想定し、委託された業務の範囲や責任の所在、合意の事実を証するものとして作成することが好ましいでしょう。

税理士の顧問契約書の種類は?

「継続(更改)契約」と「スポット契約」の2つに分類されます。前者が継続的に顧客へ税務顧問業務を提供する場合に作成するのに対し、後者は相続税申告や事業承継業務などの短期間で行う業務に際して作成されます。

契約書を作成する際のポイントは?

当事者間の業務範囲を明確にし、責任の所在を明らかにしましょう。顧客への明瞭性だけでなく、万が一のトラブルに備えて法的効力も確認してください。また中途解約や賠償責任に関する条項を設けることも有用です。

理想の事務所運営の実現へ

50,000名を超える士業事務所の方々との取引実績を持つマネーフォワードが提供する、 開業前後で役にたつノウハウをすべて盛り込んだ、税理士・会計事務所様専用ページはこちら。