公認会計士は専門性や需要が高い仕事であり、独立・開業は決して難しくありません。しかし、「いつ独立すべきか」「実際の年収はどのくらいか」といった不安を抱える方も多いでしょう。

そこで本記事では、単なる手続きの紹介にとどまらず、独立後も安定した事務所経営を目指すための具体的なステップを解説します。公認会計士に多い独立のタイミングや年齢層や、高収入を目指すためのキャリアパス、リスクを抑える非常勤業務の活用法まで網羅したガイドとなっているので、ぜひ最後までご覧ください。

開業を検討している方必見!

公認会計士の独立・開業の現状とタイミング

公認会計士の独立・開業は決して平坦な道のりではありませんが、事前準備と失敗しやすいポイントを押さえておけば、実現不可能な選択肢ではありません。実際に、自分の事務所を構えて第一線で活躍している公認会計士は少なくありません。

また、公認会計士は難関資格であり、専門性の高い仕事であるため、市場価値は高水準です。税理士事務所の開業、コンサルタントとしての独立、社外CFOへの就任、セミナー講師業など、独立後のキャリアの選択肢は幅広く、これらをうまく組み合わせることで年商5,000万〜1億円規模の事業を目指すことも十分に可能です。

公認会計士の独立開業に適したタイミングや年齢

独立に踏み切る年齢に決まった正解はありませんが、傾向として実務経験を5〜10年ほど積み、マネージャー職への昇進を前後する30代前後で独立を検討するケースが目立ちます。

このタイミングが選ばれやすいのは、独立後の成否を分ける「専門スキル」「人脈」「体力」の3要素のバランスが最も整いやすいためです。主査やマネージャーとして現場を統括した経験が、高度な専門スキルとクライアントからの信頼の両方を築く土台になり、結果として30代前後での独立が多くなる傾向にあります。

| 項目 | 独立におけるメリット |

|---|---|

| スキルの習熟度と信頼感 | 監査実務の完遂能力に加え、マネージャーとしてのチーム統括経験が事務所経営の糧となります。また、クライアントから「ベテランの安心感」と「フットワークの軽さ」を同時に評価されやすい時期です。 |

| ネットワーク(人脈)の資産価値 | 独立初期の案件は監査法人時代の繋がりや紹介から獲得することが一般的です。5〜10年の実務期間は、同期や他職種の専門家と強固な信頼関係を築くのに最適な期間といえます。 |

| 事業拡大に向けた体力と柔軟性 | 独立後は営業やマーケティングなど、多岐にわたる業務を一人でこなす場面が増えます。エネルギーを維持しやすく新しい技術も吸収しやすい30代のうちに土台を築くことが、成功への近道といえるでしょう。 |

一方で、独立のタイミングは本人の意欲やスキルセット次第という側面もあります。20代のうちに独立し、特定のニッチ分野を突き詰める人もいれば、40代以降に培った深い専門性を武器に独立する人もいます。重要なのは自分の強みを明確にし、それを市場が求めるタイミングで提供できるかどうかです。

独立後の主な仕事内容とビジネスモデル

独立・開業するにあたって、どのような仕事で公認会計士が活躍できるのかを理解しておきましょう。

ここでは、公認会計士として独立・開業した後の、具体的な仕事内容について解説します。

- 会計事務所での税務業務

- 財務・会計のコンサルティング

- M&A、IPO中心のコンサルティング

- 経営のコンサルティング

- 金融に関するセミナーの講師

①会計事務所での税務業務

税理士資格を取得し、会計事務所を開業するパターンです。

公認会計士から税理士になる際は、税理士試験の全科目が免除され、2年間の実務経験も必要ありません。登録手続きは必要ですが、税理士になるハードルが低いため、税務業務を行なって売上を確保するケースが多く見られます。

税務に関する知識や実務経験は必要ですが、公認会計士としての専門性も活かして活躍できる仕事です。

② 独立系FAS(財務アドバイザリー)

公認会計士の専門性を最も高く、かつ高単価で提供しやすい領域が独立系FAS(Financial Advisory Services)です。大手監査法人系のアドバイザリーファームに属さず、独立した立場で企業のM&Aを支援します。

主な業務として、企業価値評価(バリュエーション)と財務デューデリジェンス(財務DD)を行ったりする役割を担います。競合は多いですが、FAS業務は1案件あたりの単価が非常に高く、成功報酬を含めると年収5,000万円〜1億円超を目指すための有力な手段となります。

また、監査法人での勤務経験がある場合は、勤務時代に培った財務諸表の分析力や、不正・リスクの検出スキルをそのまま転用できるため、営業力・マーケティング次第では事務所経営の柱に据えることも可能でしょう。

③IPO・経営コンサルティング

上場を目指す企業の支援や、クライアントの経営課題を解決するコンサルタントとしての領域です。

IPO支援では、株式上場(IPO)準備における内部統制の構築、決算体制の整備、証券会社や東京証券取引所への対応を支援します。信頼を積み重ねれば、社外CFOとして経営陣に参画する道も開けるでしょう。

経営コンサルタントは、クライアントが抱える経営課題に対して、専門的な視点から解決策を提案する仕事です。コンサルティングを行うためには、さまざまな資料や調査から経営状態を正しく診断し、業績アップのためにアドバイスをする必要があります。公認会計士としての知識や経験を大いに活かせる仕事です。

④ 非常勤監査

独立1年目の収入不安を解消し、着実に事業を軌道に乗せるための戦略として有効なのが非常勤監査です。非常勤監査は、週2~3回の稼働で契約できるケースが多く、自身の事務所の営業やWebサイト構築と両立が可能です。

生活費や事務所の固定費を非常勤の報酬でカバーしながら、腰を据えて自社の顧客開拓に取り組めるため、多くの独立会計士がこのハイブリッドな働き方を活用しています。

公認会計士の独立・開業で年収はどうなる?

公認会計士が独立を検討する際、最も関心が高いのが「年収のリアル」です。

厚生労働省の統計(令和6年度賃金構造基本統計調査)によると、企業規模10人以上の事務所に勤める公認会計士・税理士の平均年収は約856万円となっています。

税理士事務所の方が給与水準が高い傾向にあることや、大規模法人の幹部の数値も入っていることも踏まえると、公認会計士の独立はこの水準を超える有効な手段と言えるでしょう。

また、自らの営業努力やビジネスモデルの選択によって、さらなる高みを目指せる選択肢です。順調に成長すれば、3,000万円以上が現実的な目安となります。しかし、その内訳は働き方や専門性によって大きく異なります。ここでは、分析データに基づいた具体的な年収シミュレーションと、高収益化へのロードマップを解説します。

独立後の収入を支える3つの柱

独立後の収入は、主に以下の3つの業務をどう組み合わせていくかによって決まります。

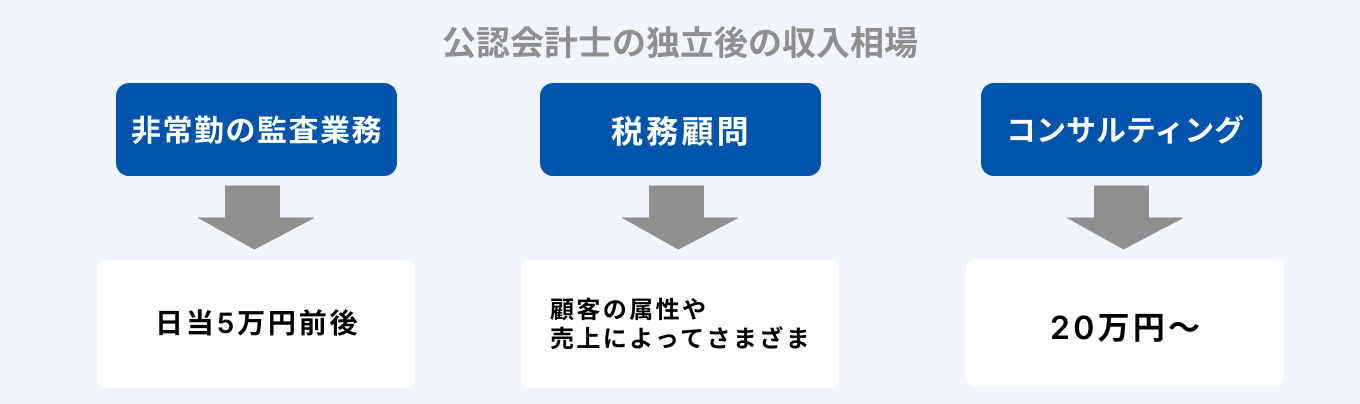

安定のベース:非常勤監査

非常勤の監査業務の日当は「5万円前後」といわれています。日当は、大手監査法人は比較的安く、準大手・中小監査法人は比較的高いとされます。

仮に、週5日フルで非常勤監査に入れた場合、日当5万円 × 年間労働日数260日 = 1,300万円 となり、これだけで1千万円を超えることになります。

また、週1~2日やスポットでの稼動の場合でも、独立1年目の顧客が少ない時期の生活費や事務所固定費をカバーするリスクヘッジとして非常に有効です。

継続の柱:税務顧問業務

税務顧問の業務の収入は、大きく分けて「毎月の顧問料」「記帳代行」「確定申告料」の3つがあります。特に、毎月の顧問料収入を得ることが安定した経営のポイントになるでしょう。

例えば、毎月の顧問料が3万円とすれば、顧問料と確定申告料金の総額は、 3万円 ×(12ヵ月 + 4~6ヵ月)= 48~54万円 となります。このような顧客が20社あれば、年間で1千万円程度の収入になるわけです。

飛躍の鍵:コンサルティング・FAS業務

単発のプロジェクト型案件で、最も高単価な領域です。

各業務の主な相場は、以下の通りです。

- 銀行融資・補助金支援:20万円〜

- 事業再生支援・内部統制構築支援:50万円〜

- 会計・税務デューデリジェンス:100万円〜

- M&A支援:200万円〜

自身の専門性を最大限に活かすことができ、成功報酬を含めることで年収3,000万円の壁を突破する可能性も開けます。

さらに、時間をかけて組織を成熟させ、大型のM&A案件を複数成約させることで、最終的には年収1億円を超えるステージへと到達します。

公認会計士が独立・開業するメリットとデメリット

公認会計士として独立・開業するメリット

公認会計士として独立・開業することには、以下のようなメリットがあります。

- 初期費用や経費をかけずに起業できる

- 業務の自由度が広がる

- 専門性を活かせる

- 女性が活躍しやすい

それぞれ見ていきましょう。

初期費用や経費をかけずに起業できる

公認会計士として独立・開業する際は、初期費用や経費があまりかかりません。税務業務やコンサルタント、セミナー講師などで独立する場合、会計士本人がいればビジネスが成り立つためです。

もちろん、人件費や備品代、事務所を開所する場合は事務所代などの費用がかかります。しかし、倉庫で在庫を抱えたり、機械設備を使ったりするビジネスに比べると、初期費用や経費の負担を抑えられるのがメリットです。

そのため、独立・開業のハードルが低く、初期投資も比較的すぐに回収できるでしょう。

業務の自由度が広がる

公認会計士として独立・開業すると、自身で仕事を選べるようになるため、業務の自由度が広がります。

自身の得意分野に近い案件や、興味がある案件、相性がよいクライアントからの案件などを中心に引き受けられるため、ストレスなく、やりがいをもって働ける可能性が高いです。

また、働く場所や時間、仕事の進め方なども自分で決められるため、ライフスタイルに合わせて、働き方を調整できます。

専門性を活かせる

公認会計士は会計のスペシャリストであり、その専門性を活かせる仕事は多く存在します。

税務関連の業務やコンサルティング、M&Aのサポートなど、さまざまな仕事で、公認会計士としての専門性を活かして活躍できるでしょう。

幅広い分野の仕事を担当し、さらにスキルや実績を獲得できれば、より多くの仕事に挑戦できるようになり、キャリアアップにもつながります。

活躍する女性が多い

公認会計士は実力主義の傾向が強く、能力を活かして活躍する女性が多い職業です。

また、独立・開業すれば自身の裁量で働けるようになり、体調やライフイベントなどに応じて業務をコントロールできます。ワークライフバランスを実現しやすい点は、大きなメリットとなるでしょう。

公認会計士として独立・開業するデメリット

一方、公認会計士として独立・開業することには、以下のようなデメリットもあります。

- 収入が不安定になるリスクがある

- 日本公認会計士協会の費用を負担する必要がある

- 集客や顧客開拓が必要である

- 競争が激しい

デメリットについても理解したうえで、独立・開業するかを慎重に検討しましょう。

ここでは、独立・開業する4つのデメリットを解説します。

収入が不安定になるリスクがある

独立・開業の大きなデメリットは、収入が不安定になるリスクがあることです。

公認会計士として独立することで、年収が大きくアップする可能性もあります。一方、仕事を獲得できなければ収入を得られません。体調を崩して稼働できなくなった場合でも、事務所がサポートしてくれるわけではないため、収入がゼロになってしまうリスクもあります。

収入を安定させるためには、公認会計士の独占業務である法定監査と任意監査以外の業務も行い、安定的に仕事を受注できる体制を整えなければなりません。

日本公認会計士協会の費用を負担する必要がある

独立すると、これまで会社や監査法人が負担してくれていた日本公認会計士協会の費用を、自身で全て負担しなければならない点にも注意しましょう。

15万〜16万円程度の費用を、毎年支払う必要があります。

また、独立をきっかけに正会員として登録する際は、さらに入会金40,000円や施設負担金50,000円などの支払いが必要です。

集客や顧客開拓が必要である

独立した後は、自身で仕事を獲得しなければなりません。人脈を広げて仕事を紹介してもらったり、セミナーを開催して集客したりなど、集客や顧客開拓を行う必要があります。

そのためには、公認会計士としてのスキルや実績はもちろん、自身を売り込む営業力や交渉力、コミュニケーション能力などが求められます。また、交流会やセミナーなどに参加して人脈を広げようとする、フットワークの軽さも重要です。

競争が激しい

公認会計士として独立した後は、競合との激しい競争に勝つ必要があります。

公認会計士の資格を持っている人は、2023年8月時点で、全国に約35,000人です。難関資格ではあるものの、「公認会計士」という肩書きのみで仕事を獲得できる可能性は低いです。

さらに、独立して税務業務を行う場合は税理士、コンサルタントとして開業する場合は、ほかのコンサルタントが競合になり、さらに競合が増えます。

生き残るためには、自身の強みを明確化し、アピールすることが大切です。

公認会計士として独立・開業に向いている人

公認会計士として独立・開業に向いている人の特徴は、以下のとおりです。

- コミュニケーション能力が高い人

- 人脈を作るのが上手い人

- 新しい知識を得るのが好きな人

- マネジメントや管理職の経験がある人

それぞれ解説します。

コミュニケーション能力が高い人

クライアントとスムーズなコミュニケーションをとったり、案件を獲得したりするためには、高いコミュニケーション能力が求められます。

特に、コンサルティング業務を行う場合は、コミュニケーション能力が欠かせません。クライアントと密なコミュニケーションをとり、会話の中から相手が抱える悩みや要望、意見などを正しく汲み取る必要があるためです。

人脈を作るのが上手い人

案件を獲得するためには、人脈作りが重要です。

独立後は、自身で案件を獲得しなければなりません。特に、開業初期はアピールできる実績が少ないため、なかなか信用してもらえず、集客に苦労するでしょう。

監査法人内での人脈や、さまざまな経営者との人脈を築ける方なら、仕事を紹介してもらえる可能性が高く、安定的に案件を獲得できるでしょう。

新しい知識を得るのが好きな人

知的好奇心が強く、新しい知識を積極的に身につけようとする方は、独立・開業に向いています。

知識の幅が広がれば、クライアントからの幅広い要望や期待に応えやすくなります。また、新しい技術やツールの情報を素早くキャッチアップして業務に活かすことで、競合と差別化できる可能性も高いです。

知識を積極的に吸収しようとする貪欲な方は、独立しても成功しやすいでしょう。

マネジメントや管理職の経験がある人

マネジメントや管理職の経験があれば、従業員を雇って組織が大きくなった際も、円滑に組織運営ができます。

組織を拡大してうまく回せるようになれば、より多くの案件に取り組めるようになり、業績アップが期待できます。メール返信や資料作成などのノンコア業務をほかの従業員に任せ、本業に集中できる体制を整えることも可能です。

公認会計士の独立・開業後に何をすればいい?必要な手続き

公認会計士が個人事業主として独立・開業する際は、開業届の提出と、公認会計士協会の登録変更手続きが必要です。

以下で詳しく解説します。

開業の届出

個人事業主として開業する際は、税務署に「個人事業の開業・廃業等届出書」を提出しましょう。

事業の開始等の事実があった日から1ヶ月以内(提出期限が土・日曜日・祝日等にあたる場合は、その翌日まで)に提出する必要があります。

青色申告で確定申告をしたい方は、同時に「所得税の青色申告承認申請手続」を提出するとスムーズです。

参考:国税庁 A1-5 個人事業の開業届出・廃業届出等手続

参考:国税庁 A1-9 所得税の青色申告承認申請手続

公認会計士協会の登録変更

公認会計士が独立する際は、日本公認会計士協会の公認会計士名簿の登録情報を変更しなければなりません。変更が生じた後、直ちに登録申請書を日本公認会計士協会に提出する必要があります。

なお、公認会計士としての登録を抹消する、あるいは準会員を退会したうえで新しいビジネスに取り組む場合は、日本公認会計士協会の会員登録グループにメールを送りましょう。必要な手続きと書類を、別途案内してもらえます。

公認会計士として失敗しないためのポイント

公認会計士として独立・開業し、失敗しないためのポイントは以下のとおりです。

- 監査以外の幅広い業務の経験を積む

- 得意分野、専門分野を持つ

- 人脈の幅を広げ信頼関係を保つ

それぞれ解説します。

監査以外の幅広い業務の経験を積む

ほかの公認会計士と差別化するためには、監査以外の幅広い業務の経験を積みましょう。公認会計士が監査業務についての知識やスキルがあるのは、ある意味当然です。独立して成功するためには、監査以外の幅広い業務の経験を積み、自分ならではのサービスを提供することが求められます。

また、営業活動やマーケティング、採用などについても経験や知識があれば、クライアントとも対等に話せるようになり、信頼を獲得できるでしょう。

得意分野、専門分野を持つ

得意分野や専門分野を持つことで、ほかの公認会計士にはない、自分ならではの強みを発揮できます。

前述のとおり、公認会計士として独立した後は競争が激しく、競合と差別化できなければ、思うように案件を獲得できず失敗してしまう可能性があります。

得意分野と専門分野を見つけてアピールし、それを発揮できる仕事を積極的に請け負えるようにしましょう。

人脈の幅を広げ信頼関係を保つ

独立前、独立後ともに、人脈を広げ、さまざまな人から信頼される公認会計士になることも欠かせません。

人脈を広げ、信頼関係を構築することで、出会った人から案件を紹介してもらい、ビジネスチャンスを獲得できる可能性が高まります。優秀なビジネスパートナーに出会えることもあるでしょう。

ただし、人脈が広ければ広いほどよいというわけではありません。中には、怪しい話を持ちかけてくる人もいるため、付き合う人を自身で見極めることが大切です。

強みを磨いて公認会計士としての独立・開業に成功しよう

会計のプロフェッショナルである公認会計士は、専門性が高い仕事であり、市場価値も高いため、独立・開業は難しくないでしょう。税理士登録して税務業務を行う、専門知識を活かして経営コンサルタントになる、金融に関するセミナーの講師になるなど、さまざまな選択肢があります。

公認会計士として独立して成功するためには、監査業務以外の実務経験を積むことや、競合に負けない専門性を磨くこと、人脈を広げ、信頼してもらうことが重要です。

「事務所開業の手引き」をお手元に

公認会計士の独立形態としては、「税務+コンサルティング」のサービスを提供する税理士事務所・会計事務所が大きな選択肢となります。税務サービスを入口とすることで、毎月の顧問料が安定した収入源になるうえに、コンサルティングサービスへのアップセルも狙えます。

マネーフォーワードでは、独立を目指す公認会計士に向けて、税理士事務所・会計事務所の開業のポイントを整理した「事務所開業の手引」をご用意しました。会計事務所の開業を検討されている方はぜひダウンロードしてみてください。

よくある質問

開業は自宅でも問題ない?

最初は自宅でも問題ないでしょう。コロナ禍以前は直接お会いしてミーティングする場合が多かったですが、コロナ禍以後は、最初のミーティングからWEBミーティングで行う場合が一般的になりつつありますので、軌道に乗りだしてからも自宅でよいかもしれません。しかし、ある程度収益が安定すれば、事務所が別にあったほうが、信用度は高くなるでしょう。

独立開業に向いている人は?

自分で営業獲得して無限に稼ぎたいという野心家や、自身で営業獲得する必要があることからコミュニケーション能力に長けている人、組織に拘束されず自分の自由な時間が欲しいという人が独立開業に向いているでしょう。

税務を行う場合、勉強はどう行う?

TACの税法実務スキルアップ講座等で申告書の書き方を習得する、開業後しばらく知人の公認会計士、税理士等の事務所で手伝いをさせてもらいながら実務を習得するとよいでしょう。5件から10件程度申告書を作成すれば中小企業の税務レベルなら十分対応可能かと思われます。

理想の事務所運営の実現へ

50,000名を超える士業事務所の方々との取引実績を持つマネーフォワードが提供する、 開業前後で役にたつノウハウをすべて盛り込んだ、税理士・会計事務所様専用ページはこちら。