「税理士は、税務に関する専門家として、独立した公正な立場において、申告納税制度の理念にそって、 納税義務者の信頼にこたえ、租税に関する法令に規定された納税義務の適正な実現を図ることを使命とする」(税理士法第1条)と定められています。しかし、税理士の複雑な業務の中では、意図していなくとも法令に違反した行為が起きてしまうことが考えられます。そこで本記事では、違反行為が起きたときに税理士に生じる責任や、違反行為への予防策について紹介していきます。

開業を検討している方必見!

目次

税理士が負う責任とは

税理士にとってクライアントとの顧問契約は、事務所収入を底上げする大きな魅力を持つものです。税理士として自らの知識やノウハウを活かして高度なサービスが提供できれば、クライアントの満足度も向上し、長きにわたって健全な関係性を維持できます。しかし受託した業務に関して十分な対応ができず、専門家としての義務を果たすことができなければ、クライアントに対して損害が発生し、顧問税理士として損害賠償責任を負うリスクもあります。

賠償請求額が大きいほど事務所経営に与えるダメージも拡大するため、税理士業務を行ううえで自らが背負うこととなるリスクの大きさや責任の範囲を把握し、それらを適切にコントロールするように心掛けましょう。

税理士が負う損害賠償責任

損害賠償責任は「債務不履行に基づく損害賠償責任」と「不法行為に基づく損害賠償責任」の2つに分けられます。いずれも損害を受けた被害者によって賠償賠償請求が行われますが、「債務不履行」と「不法行為」では主に下表のような違いがあります。

| 債務不履行 | 不法行為 | |

|---|---|---|

| 契約関係 | 必要 | 不要 |

| 故意や過失の立証責任 | 債務者(税理士) | 被害者(クライアントなど) |

「債務不履行」が契約関係に基づく当事者間同士のトラブルであり、端的にいえば「約束(契約)を守らなかった」ことによって発生した損害が対象です。当事者間にはあらかじめ契約関係が存在することが前提であり、その契約が遵守されたか否かがポイントになります。債務不履行に基づく損害賠償請求が発生した場合には、請求を受けた税理士側が契約内容を適切に履行したことを立証しなければなりません。

それに対し「不法行為」については、必ずしも当事者間に契約関係が存在する必要はありません。契約を締結していないケースでも、税理士の故意や過失によって被害を受けた場合には賠償賠償請求を行うことが可能です。ただし不法行為に基づく損害賠償請求の場合には、その立証責任は被害者側が負うこととなります。

税理士がクライアントと締結する顧問契約については、一般的に「委任契約」と「請負契約」によって構成されています。

債務不履行による損害賠償請求を受けた場合、その裁判では「契約上、委任されていた業務に該当するか」や「税理士としての義務を全うしていたか」などが争点です。クライアントと顧問契約を締結する際には契約書を作成し、業務範囲や責任の所在を明確にすることが重要です。

税理士がクライアント以外に対して損害賠償責任を負うリスクも考慮しなければなりません。例えば顧問税理士が顧問先の粉飾決算書を作成したことで銀行が融資を実行し、結果的に貸倒となった場合には、銀行から損害賠償請求を受ける可能性があります。この場合には税理士と銀行には直接的な契約関係はありませんが、税理士の故意や過失によって「債権の貸倒れ」という損害を被ったことが立証されれば、不法行為による損害賠償責任を負うことになります。

このように税理士はクライアントだけでなく、契約関係にない第三者に対しても一定の責任を負うため、リスクを軽減するための事務所運営を徹底するよう心掛けましょう。

税理士に損害賠償責任が発生するタイミング

税理士のミスや間違いが発覚するタイミングとしては、税理士自らが発見するケースを除いては、クライアントが見つける場合や税務調査によって発覚する場合が一般的です。

これらの理由によってクライアントから依頼を受けて成立した契約を履行できず、結果的にクライアント側に損害が生じた場合に損害賠償責任を負うこととなります。具体的な事例としては、単純な計算間違いや税務に関する申請書・届出書の提出漏れ、有利不利判定の誤認あるいは特例適用漏れによる過大納付税額の発生などが一般的です。

税理士は「業務委託契約」における業務の受託者として、クライアントに対する「善良な管理者としての注意義務(以下、善管注意義務)」を果たさなければなりません。単に会計処理や税務申告手続きを代行するだけでなく、善管注意義務によりクライアントの有利選択や説明、助言などの責務を全うすることが求められます。

このような善管注意義務に違反したことでクライアントに損害が生じた場合についても、債務不履行として税理士側に損害賠償責任が及ぶ可能性があるためご注意ください。

税理士賠償責任における善管注意義務

国家資格である税理士に対しては、社会的に求められる役割も必然的に高まります。毎年の税制改正によって複雑化する税法を踏まえて考えうる選択肢を網羅し、その中からクライアントにとって最善の選択ができるようにフォローしなければなりません。

このような責任は税理士本人だけでなく雇用する職員にも及ぶため、事務所全体のスキル向上や管理体制の整備が重要です。

税理士に求められる善管注意義務を正しく理解し、損害賠償請求を受けることがないように税理士事務所として必要な対策を徹底しましょう。

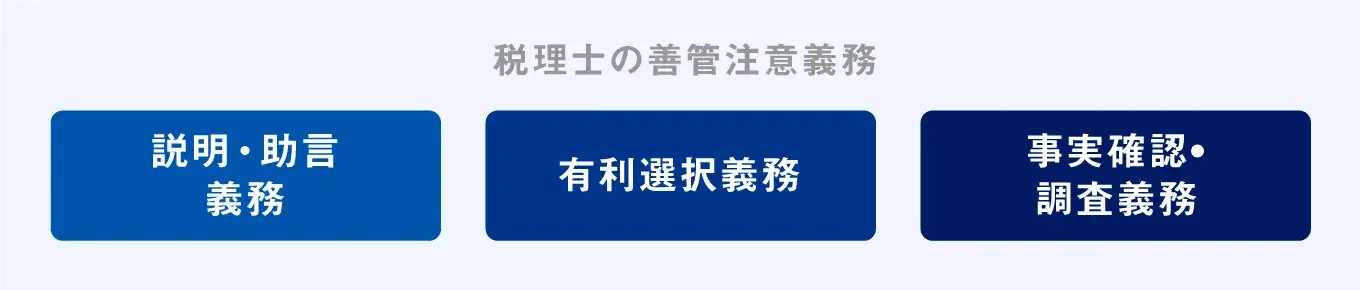

善管注意義務とは

善管注意義務とは、受託者が委任された業務について「管理者としてふさわしい注意を払うこと」を義務付けるものです。「管理者としてふさわしい注意」に関しては受託者の職業や専門家としてのスキル、社会的地位などを考慮して一般的に期待される注意義務を指し、国家資格である税理士に対してはより高度な水準が要求されます。

代表的な注意義務としては下表のとおりです。

税務上は複数の選択肢が用意されているケースも多く、その都度クライアントが適切な判断を下せるように専門家として十分な説明・助言を行い、税法に則ったうえでクライアントにとって有利な選択を行う必要があります。クライアント側の会計や税務処理をそのまま鵜呑みにするのではなく、原始証憑などの根拠資料を確認するなど、適正な手続きのための事実確認や調査を行わなければなりません。顧問税理士として確認を行うべき範囲についてはクライアントととも相談し、契約書などに明記するなどの対策を講じましょう。

普段の業務で注意すべきこと

税理士に求められる善管注意義務を果たすためには、日頃の業務から事務所全体で危機管理意識を高めなければなりません。クライアントごとの現状を把握するために定期的にヒアリングを重ね、税務上の判断が必要な場合には適切な情報収集を行い、最大限の注意を払って実行に移す必要があります。

税理士事務所として職員を雇用する場合には、事務所全体の業務品質を維持し、必要な情報を共有できる体制を構築することが重要です。税理士事務所の中には代表税理士が各クライアントの状況を把握しきれておらず、担当者任せになっているケースもあります。そのような環境下において担当者が判断や対応を間違えれば、事務所全体の責任問題へと発展しかねません。

そのような事態に陥らないためにも、事務所内でノウハウや実務で注意すべきポイントなどを共有し、職員のレベルアップに努めることが大切です。専門的な判断が必要な局面では担当者から上長や代表税理士へ指示を仰ぎ、事務所として適切な意思決定を下せるような組織体制を整備しましょう。

税理士の懲戒処分

税理士資格の社会的信用を維持するため、税理士法では以下のように遵守すべき義務等を掲げています。

-

- 税務代理の権限の明示

- 特別の委任を要する事項

- 税理士証票の提示

- 署名押印の義務

- 脱税相談の禁止

- 信用失墜行為の禁止

- 非税理士に対する名義貸しの禁止

- 秘密を守る義務

- 帳簿作成の義務

- 使用人等に対する監督義務

- 助言義務

(参考:税理士が遵守すべき税理士法上の義務等と懲戒処分|国税庁)

税理士として活動するにあたってはこれらの義務を果たし、有資格者として税理士の品位を損なうことがないように徹底しなければなりません。税理士自身がこれらの義務や禁止事項を守るだけでなく、クライアントが脱税行為や仮装、隠ぺいを行うことがないよう公正な立場として指導し、事務所の職員が禁止行為を行うことがないよう監督責任を負うことになります。

万が一義務を果たさなかった場合や禁止行為を行った場合には、その内容によって懲戒処分が下される可能性もあるためくれぐれもご注意ください。

税理士の懲戒処分の種類

税理士法に定められた義務や禁止行為に違反した場合には、税理士に対して懲戒処分が下されます。具体的な懲戒処分については税理士法第44条にて以下の3種類が規定されており、その違反行為の内容や悪質性などによって財務大臣が処分を決定します。

- 戒告

- 2年以内の税理士業務の停止

- 税理士業務の禁止

「戒告」とは懲戒処分の中で最も軽い処分であり、問題となった行為に対する厳重注意が与えられますが、税理士資格や業務内容に対しては特に制限を受けることはありません。

戒告を受けた場合でも引き続き税理士業務を行うことが可能です。

「2年以内の税理士業務の停止」の場合には、税理士は2年間税理士業務を停止しなければなりません。ただし税理士登録が抹消されることはないため、業務停止期間が明ければ税理士業務を再開することが可能です。

「税理士業務の禁止」は懲戒処分の中で最も重い処分であり、この処分が下った場合には税理士登録を抹消され、その後3年間は税理士登録が不可とされています。

なおこれらの懲戒処分については処分内容を決定する前に調査が実施されますが、その調査対象は現役の税理士に限定され、さらに調査中に廃業した場合には処分内容が公表されることもありません。

このような現行制度を悪用し、調査手続きが完了する前に自主廃業したうえで一定期間経過後に復帰するという「懲戒逃れ」が横行しています。そこで令和4年度の税制改正大綱に税理士法改正が盛り込まれ、令和5年4月1日以降については廃業後も調査が続行可能となり、氏名や不正内容についても公表されることとなりました。

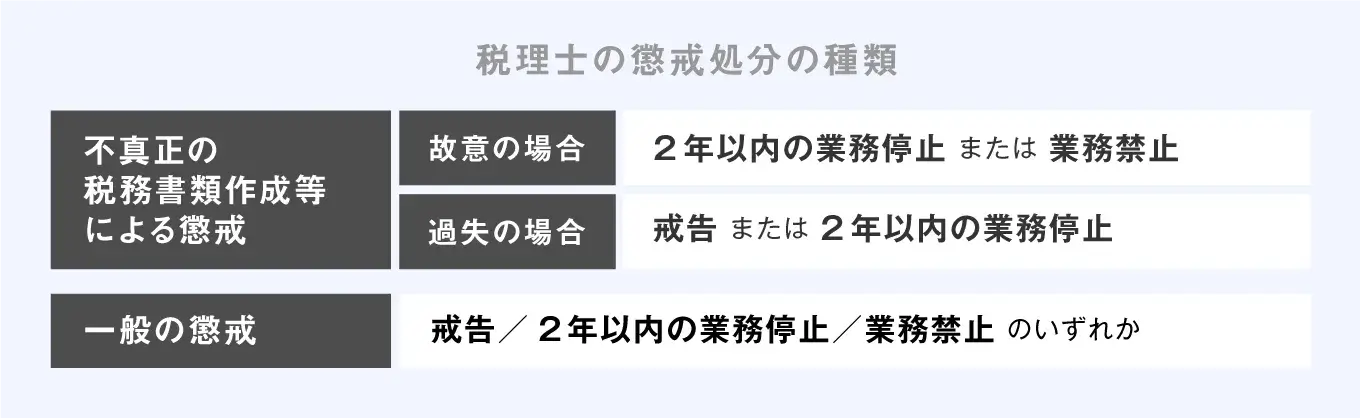

税理士に対する懲戒処分が行われる場合

税理士に対して懲戒処分が行われるケースについては、税理士法第45条及び第46条にて以下のように規定されています。

-

- 不真正の税務書類の作成及び脱税相談等をした場合の懲戒

- 一般の懲戒

(参考:税理士が遵守すべき税理士法上の義務等と懲戒処分|国税庁)

懲戒の対象となる行為によって、下図のように懲戒処分の種類も異なります。

「不真正の税務書類の作成及び脱税相談等をした場合の懲戒」については、故意の場合は「2年以内の税理士業務の停止」または「税理士業務の禁止」、過失の場合は「戒告」または「2年以内の税理士業務の停止」が適用されます。

なお「一般の懲戒」については書面添付制度にて虚偽の記載を行った場合や、税理士法に規定されている義務や禁止事項への違反行為などが対象です。「一般の懲戒」に該当する場合には、その違反内容や悪質性によって「戒告」「2年以内の税理士業務の停止」「税理士業務の禁止」のいずれかが適用されます。

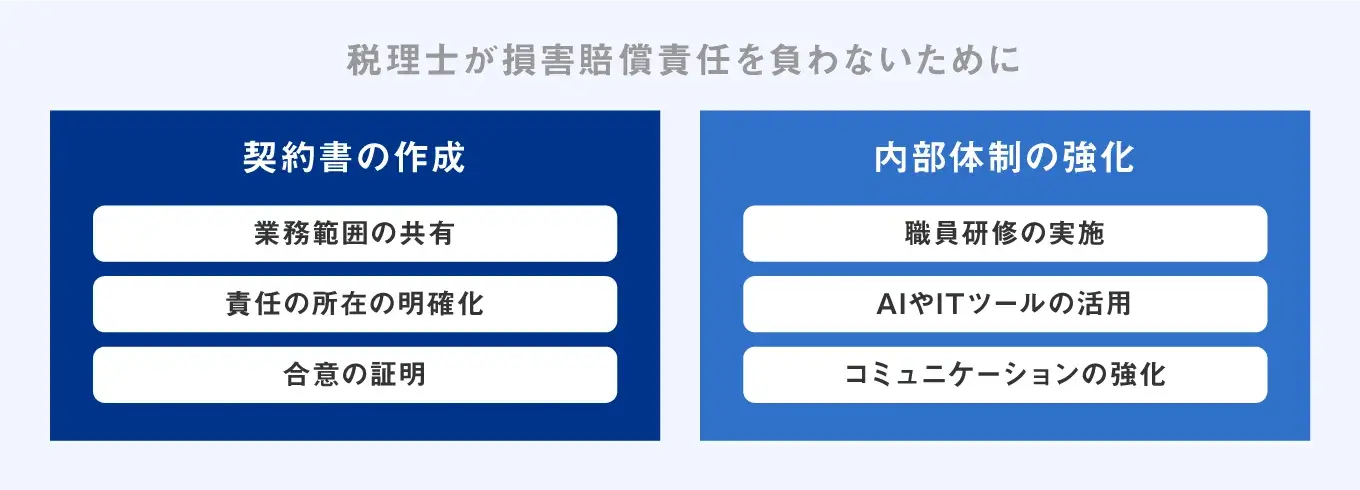

税理士が損害賠償責任を負わないためには

税理士は自らの損害賠償責任を負うリスクをゼロにはできません。しかし、下図のように然るべき対策を講じることによって、そのリスクを減少させることは可能です。

自分自身の業務内容や事務所の組織体制を見直し、ミスやトラブルが発生しうるポイントを精査したうえで必要な対策を行ってください。

税理士の責任範囲を明確にする

契約は口頭でも成立するため、税理士がクライアントと顧問契約を締結する際に顧問契約書を作成しないケースもあります。

しかし税理士業務においては独占業務である「税務代理」や「税務書類の作成」「税務相談」に限らず、会計や税務に関するさまざまな付随業務にも対応するケースが一般的です。通常業務のほかにも経営相談やコンサルティング業務などの付加的な業務を行う場合もあり、税理士事務所によっても業務内容は大きく異なります。さらにクライアントが自計化しているケースや事業規模が大きい場合には、仕訳処理や原始証憑のすべてを確認することが困難な事例も多々あります。

このように業務範囲が広く、クライアントごとに柔軟な対応が求められる税理士業界においては、顧問契約書を作成することで責任範囲を明確化することが極めて重要です。

契約書を通じて税理士として委任されている業務を明文化でき、クライアントとの間で責任の所在が明らかになれば、過度に損害賠償責任を負うリスクを軽減できます。

契約書を作成することで契約内容に関する「合意の事実」を証明できるため、後から「言った・言わない」のトラブルへ発展するリスクも回避することが可能です。

ミスが生じない体制づくり

税理士事務所が人材を雇用する場合には職員に対する監督責任が生じるため、職員のミスに対しても税理士が責任を負うことになります。損害賠償請求を受けるリスクを軽減するためには、対外的な対策だけでなく、事務所内における業務品質の向上やチェック体制の整備が必要不可欠です。

そのためには定期的に職員研修を行って職員一人一人のスキルアップを図ることや、ITツールなどの導入によって単純作業をAIに代替させ、人的ミスを削減することも効果的です。

また事務所内のチェック体制を整備し、万が一ミスが発生した場合にも内部で早期発見できるような仕組みづくりを心掛けましょう。

事務所内外のコミュニケーションを強化することも重要です。クライアントごとの懸念事項や問題点は事務所内で共有し、顧客対応を担当者任せにするのではなく、事務所として然るべき対応をとることを意識しましょう。

このように多角的に対策を講じることでミスやコミュニケーションエラーが生じるリスクを抑え、損害賠償請求に発展するリスクを未然に防ぎましょう。

税理士が入れる保険がある?

クライアントの事業規模が大きいほど納税額も大きくなりやすく、ミスが発生した場合における税理士側のリスクも増す傾向にあります。多額の賠償請求を受けてしまえば税理士事務所の経営状況は一気に悪化し、最悪の場合には廃業を強いられる可能性もあります。

実務においては保険商品の活用によってリスクに備える場合も多く、中には税理士業務に特化した賠償責任保険に加入する税理士や税理士法人も数多く存在します。ただしすべての損害賠償事例に対して保険金が支払われるものではないため、補償内容をしっかりと確認してから保険加入の判断をしましょう。

税理士職業賠償責任保険とは

「税理士職業賠償責任保険」は株式会社日税連保険サービスが提供する保険商品であり、税理士登録を行っている税理士や税理士法人を対象にしています。なお開業税理士だけでなく、社員税理士や所属税理士についても被保険者となることが可能です。税理士職業賠償責任保険では税理士資格に基づいて行った以下の業務について、損害賠償請求事故が発生した場合に補償を受けることができます。

-

- 1. 税務代理

- 2. 税務署類の作成

- 3. 税務相談

- 4. 上記1~3の業務に付随して行う業務のうち、財務書類の作成または会計帳簿の記帳の代行

- 5. 裁判所における補佐人としての陳述

- 6. 被保険者が税理士法人である場合、税理士法第48条の6の規定に基づいて委託を受けて行う事務

(参考:税理士職業賠償責任保険 | 株式会社 日税連保険サービス)

なお損害賠償請求事故が発生した場合に支払われる保険金は、被害者へ支払うべき損害賠償金や弁護士報酬などの訴訟費用などが中心です。

税理士職業賠償責任保険が適用されるケース

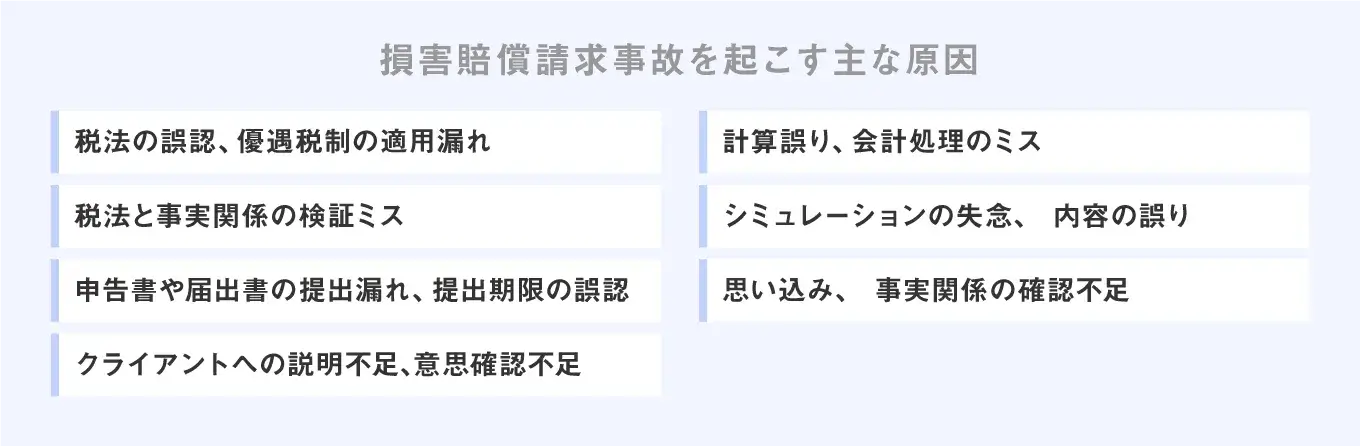

税理士職業賠償責任保険では業務を行った時点で保険に加入していない場合でも、損害賠償請求を受けた際に被保険者であれば補償対象となります。なお補償対象となるのは主に税理士や税理士法人の過失によって納税者に過大申告や過大納税が発生したケースであり、過少申告や過大還付請求事案は原則対象外であるためご注意ください。

損害賠償請求事故に関しては、その多くが下図のいずれかの原因によって発生します。

税目別では消費税や法人税の保険適用件数が多く、それぞれ以下のような事例が一般的です。

- 消費税:「課税事業者選択届出書」や「簡易課税選択届出書」の提出漏れなど

- 法人税:「所得拡大促進税制」の適用漏れ、「事前確定届出給与に関する届出書」の提出漏れなど

- 所得税:「住宅ローン控除」に関する誤り、「上場株式等に係る譲渡損失の繰越控除」の適用漏れなど

- 相続税:「小規模宅地等の特例」の適用誤り、財産評価の誤りなど

ただし税理士職業賠償責任保険については免責事由が設けられており、クライアントに損害が発生した場合でもすべての事例が補償されるとは限りません。保険会社に確認せずに賠償金を支払ってしまえば、保険金を受け取れなくなってしまう可能性もあります。損害賠償請求事故が発生した場合にはまず保険会社へ連絡し、補償対象となるかどうか確認を行い、必要な手続きに関して指示を仰ぐようにしましょう。

リスク管理をしながら、税理士の責務を果たそう

税理士業を営むうえでは、賠償責任リスクを小さくするためのリスクマネジメントが必要不可欠です。そのためには契約書を作成することで責任範囲を明確にすることや、ミスが起きにくい環境づくりに努めなければなりません。

特に税理士事務所の規模が急拡大するような局面においては管理体制の整備が追いつかず、ミスが頻発するケースも多いです。損害賠償請求を受けることなく健全な事務所経営を維持することは、税理士だけでなくクライアントにとっても大きな安心感へとつながります。

賠償責任保険加入などの選択肢も検討し、税理士として求められる責務をしっかり果たせるような環境整備に取り組みましょう。

よくある質問

税理士が負う損害賠償責任とは?

「債務不履行」と「不法行為」に分かれます。ともに税理士の故意や過失によって損害が発生するケースですが、「債務不履行」が契約関係にある当事者間を前提とするのに対し、「不法行為」は契約の有無は問いません。

税理士としての善管注意義務とは?

業務を受託する場合には、顧客に対して善良な管理者としての注意義務が発生します。国家資格である税理士の場合には高度な注意義務があり、顧客への説明・助言義務や有利選択義務などを果たさなければなりません。

税理士職業賠償責任保険とは?

税理士の損害賠償責任リスクに備え、税理士業務に特化した賠償責任保険です。税理士や税理士法人の過失によって納税者に過大申告や過大納税が発生した場合、損害賠償金や訴訟費用などに対して保険金が支払われます。

理想の事務所運営の実現へ

50,000名を超える士業事務所の方々との取引実績を持つマネーフォワードが提供する、 開業前後で役にたつノウハウをすべて盛り込んだ、税理士・会計事務所様専用ページはこちら。